Global Healthcare Additive Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.92 Billion

USD

51.87 Billion

2024

2032

USD

10.92 Billion

USD

51.87 Billion

2024

2032

| 2025 –2032 | |

| USD 10.92 Billion | |

| USD 51.87 Billion | |

| % | |

|

Сегментация мирового рынка аддитивного производства в здравоохранении по технологиям (стереолитография, моделирование осаждения, электронно-лучевая плавка, лазерное спекание, струйная технология, производство ламинированных объектов и другие), применению (медицинские имплантаты, протезы, носимые устройства, тканевая инженерия и другие), материалу (металлы и сплавы, полимеры, биологические клетки и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка производства медицинских добавок

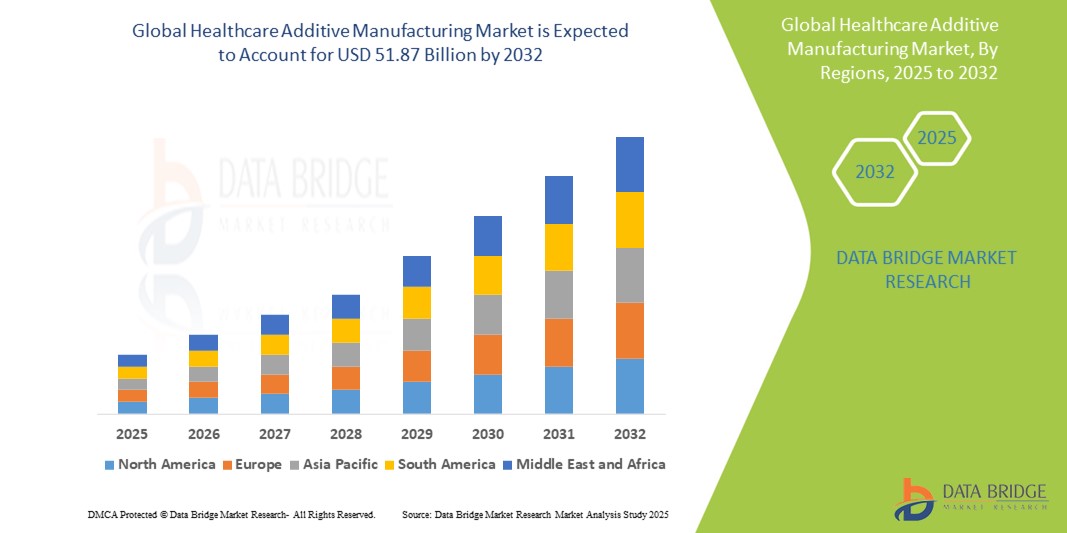

- Объем мирового рынка производства медицинских добавок оценивался в 10,92 млрд долларов США в 2024 году и, как ожидается , достигнет 51,87 млрд долларов США к 2032 году при среднегодовом темпе роста 21,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен расширением применения 3D-печати в персонализированной медицине, протезировании, хирургическом планировании и тканевой инженерии, что позволяет разрабатывать индивидуальные и индивидуальные решения в области здравоохранения для каждого пациента.

- Кроме того, растущие инвестиции в медицинские инновации и спрос на экономически эффективное, быстрое прототипирование в здравоохранении позиционируют аддитивное производство как преобразующий инструмент в медицинском секторе. Эти сходящиеся факторы ускоряют принятие аддитивного производства в здравоохранении, тем самым значительно стимулируя рост отрасли

Анализ рынка аддитивного производства в здравоохранении

- Аддитивное производство в здравоохранении, включающее технологии 3D-печати для изготовления индивидуальных медицинских компонентов, становится краеугольным камнем современной медицинской практики в области протезирования, имплантации, хирургического планирования и биопечати благодаря своей точности, персонализации и сокращенным срокам производства.

- Растущий спрос на аддитивное производство в сфере здравоохранения обусловлен в первую очередь растущей потребностью в индивидуальных медицинских решениях для пациентов, достижениями в области биосовместимых материалов и ростом инвестиций в медицинские исследования и разработки.

- Северная Америка доминировала на рынке аддитивного производства в здравоохранении с наибольшей долей выручки в 38,6% в 2024 году, характеризуясь надежной инфраструктурой здравоохранения, высокими расходами на НИОКР и ранним внедрением передовых производственных технологий, особенно в США, где 3D-печать все чаще используется в ортопедических, стоматологических и сердечно-сосудистых приложениях.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке производства медицинских добавок в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, правительственным инициативам по модернизации медицинских систем и растущей осведомленности о персонализированных медицинских решениях.

- Сегмент лазерного спекания доминировал на рынке аддитивного производства в здравоохранении с долей рынка 30,9% в 2024 году, что обусловлено его высокой точностью, возможностью обработки сложных геометрических форм и совместимостью с широким спектром биосовместимых материалов.

Область применения отчета и сегментация рынка производства медицинских добавок

|

Атрибуты |

Ключевые данные о рынке аддитивного производства в здравоохранении |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка аддитивного производства в здравоохранении

«Персонализированный уход с помощью биопечати и инновационных материалов»

- Значительная и ускоряющаяся тенденция на мировом рынке аддитивного производства в здравоохранении — это быстрое развитие технологий биопечати и разработка инновационных биосовместимых материалов. Эти прорывы позволяют производить сложные анатомические модели, имплантаты и даже тканевые конструкции, соответствующие пациенту, тем самым преобразуя предоставление персонализированной помощи

- Например, такие компании, как 3D Systems и Organovo, являются пионерами в области биопечати, способными изготавливать человеческую ткань для тестирования лекарств и регенеративной медицины. Аналогичным образом, CELLINK разработала биочернила, адаптированные под конкретные потребности тканевой инженерии, повышая точность и функциональность в биопечатных конструкциях.

- Аддитивное производство теперь позволяет поставщикам медицинских услуг производить имплантаты, протезы и хирургические направляющие, которые уникально подгоняются под анатомию человека, что приводит к улучшению посадки, функциональности и результатов для пациентов. Кроме того, доступность современных материалов, таких как титановые сплавы и биорезорбируемые полимеры, расширяет сферу применения в ортопедии и сердечно-сосудистых вмешательствах

- Интеграция аддитивного производства с цифровыми технологиями визуализации, такими как КТ и МРТ, еще больше повышает точность, позволяя бесшовно переводить диагностические данные в индивидуальные решения для 3D-печати. Например, программное обеспечение Mimics от Materialise широко используется для преобразования данных визуализации в модели хирургического планирования и конструкции имплантатов

- Эта тенденция к высокоиндивидуализированным, ориентированным на пациента медицинским решениям фундаментально переопределяет стандарты хирургического планирования, разработки протезов и изготовления имплантатов. В результате ключевые игроки, такие как Stryker и EOS, вкладывают значительные средства в аддитивные технологии для расширения персонализированных медицинских предложений

- Спрос на индивидуальные решения в области здравоохранения, обусловленный аддитивным производством, продолжает стремительно расти в ортопедическом, стоматологическом и хирургическом сегментах, поскольку системы здравоохранения все больше отдают приоритет точности, пациентоориентированному уходу и операционной эффективности.

Динамика рынка производства медицинских добавок

Водитель

«Растущий спрос на персонализированные медицинские решения и передовое хирургическое планирование»

- Растущий спрос на медицинские устройства, предназначенные для конкретных пациентов, и растущее внимание к прецизионной медицине являются существенными факторами ускоренного внедрения технологий аддитивного производства в здравоохранении.

- Например, в феврале 2024 года 3D Systems объявила о расширении своих решений VSP (виртуальное хирургическое планирование) в сотрудничестве с ведущими больницами для поддержки персонализированных челюстно-лицевых и ортопедических операций. Такие инициативы подчеркивают, как ключевые игроки используют аддитивное производство для улучшения клинических результатов

- Поскольку поставщики медицинских услуг отдают приоритет индивидуальным стратегиям лечения, аддитивное производство позволяет изготавливать индивидуальные имплантаты, протезы, анатомические модели и хирургические шаблоны, соответствующие анатомии каждого пациента, что значительно повышает точность хирургических вмешательств и ускоряет восстановление.

- Более того, интеграция 3D-печати с медицинскими инструментами визуализации, такими как КТ и МРТ, позволяет врачам более эффективно планировать сложные операции, снижая интраоперационные риски и повышая общую эффективность.

- Возможность быстрого прототипирования и производства медицинских компонентов по требованию сокращает цепочки поставок и снижает затраты, особенно в приложениях с малым объемом и высокой сложностью. Это особенно ценно в таких областях, как ортопедия, стоматология и регенеративная медицина.

- Достижения в области биосовместимых материалов и растущая доступность 3D-печатных устройств, одобренных регуляторами, еще больше стимулируют внедрение. Вместе с растущей осведомленностью среди медицинских работников и пациентов эти факторы способствуют устойчивому росту рынка аддитивного производства в здравоохранении

Сдержанность/Вызов

«Ограничения совместимости материалов и препятствия соблюдению нормативных требований»

- Несмотря на свой преобразовательный потенциал, рынок аддитивного производства в здравоохранении сталкивается с трудностями, связанными с ограниченной доступностью полностью биосовместимых и одобренных регулирующими органами материалов для критически важных применений, таких как имплантаты и тканевая инженерия.

- Например, хотя титан и ПЭЭК широко используются для имплантатов, существуют ограничения на их использование, основанные на биосовместимости в конкретных условиях применения, необходимости стерилизации и долгосрочных характеристиках, что ограничивает более широкое клиническое применение в некоторых областях.

- Навигация по сложным нормативным базам в разных регионах также является серьезным препятствием. Медицинские 3D-печатные устройства должны соответствовать строгим рекомендациям, установленным регулирующими органами, такими как FDA США или Европейское агентство по лекарственным средствам, которые часто требуют обширной проверки, документирования и длительных сроков клинического одобрения

- Такие компании, как Stryker и Materialise, вкладывают значительные средства в процессы соответствия нормативным требованиям и системы управления качеством, чтобы соответствовать этим требованиям, однако для небольших игроков затраты времени и средств могут оказаться непомерно высокими.

- Кроме того, отсутствие стандартизированных протоколов для 3D-печати в клинических условиях и опасения по поводу воспроизводимости и постоянства качества являются препятствиями для широкого внедрения, особенно для устройств, предназначенных для пациентов, и биопечатных тканей.

- Преодоление этих проблем посредством разработки биоматериалов нового поколения, более четких нормативных схем и общеотраслевой стандартизации будет иметь решающее значение для раскрытия полного потенциала аддитивного производства в здравоохранении и обеспечения устойчивого роста рынка.

Масштаб рынка аддитивного производства в здравоохранении

Рынок сегментирован по принципу технологии, области применения и материала.

- По технологии

На основе технологий рынок аддитивного производства в здравоохранении сегментирован на стереолитографию, моделирование осаждения, электронно-лучевую плавку, лазерное спекание, технологию струйной обработки, производство ламинированных объектов и другие. Сегмент лазерного спекания доминировал на рынке с наибольшей долей выручки на рынке в 30,9% в 2024 году, что обусловлено его способностью производить высокопрочные, сложные и долговечные детали с превосходной точностью размеров. Лазерное спекание широко используется для производства хирургических инструментов, ортопедических имплантатов и стоматологических компонентов благодаря его способности работать с высокопроизводительными термопластами и металлами. Его пригодность для серийного производства и функциональных прототипов делает его предпочтительным выбором для производителей в сфере здравоохранения, которым нужны как точность, так и масштабируемость.

Ожидается, что сегмент стереолитографии будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, подпитываемый его возможностями печати с высоким разрешением, идеально подходящими для создания сложных анатомических моделей и стоматологических приложений. Его совместимость с биосовместимыми фотополимерами и гладкая поверхность делают его все более популярным в предоперационном планировании и индивидуальном протезировании, где детализация и эстетика имеют решающее значение.

- По применению

На основе сферы применения рынок аддитивного производства в здравоохранении сегментируется на медицинские имплантаты, протезы, носимые устройства, тканевую инженерию и другие. Сегмент медицинских имплантатов занимал самую большую долю рынка в 2024 году из-за растущего спроса на ортопедические, спинальные и черепные имплантаты, предназначенные для конкретных пациентов. Аддитивное производство позволяет проектировать пористые структуры, которые способствуют остеоинтеграции и снижают отторжение имплантатов. Индивидуализация, быстрое прототипирование и сокращение времени хирургического вмешательства являются ключевыми факторами, способствующими широкому внедрению имплантатов, напечатанных на 3D-принтере.

Ожидается, что сегмент тканевой инженерии будет расти с максимальной скоростью CAGR с 2025 по 2032 год, что обусловлено достижениями в области технологий биопечати и растущим вниманием к регенеративной медицине. Возможность печатать каркасы и клеточные структуры, адаптированные под индивидуальных пациентов, ускоряет исследования и разработки в области тканевой инженерии, предлагая перспективные приложения для кожных трансплантатов, регенерации хрящей и моделирования органов.

- По материалу

На основе материала рынок производства медицинских добавок сегментируется на металлы и сплавы, полимеры, биологические клетки и другие. Сегмент металлов и сплавов доминировал на рынке в 2024 году, что объясняется их высокой прочностью, долговечностью и биосовместимостью, что делает их подходящими для несущих нагрузку имплантатов, таких как эндопротезы тазобедренного и коленного суставов. Такие материалы, как титан, кобальт-хром и нержавеющая сталь, широко используются из-за их благоприятных механических свойств и нормативного признания.

Прогнозируется, что сегмент биологических клеток будет испытывать самый быстрый рост с 2025 по 2032 год, поскольку биопечать становится революционным подходом к разработке моделей тканей и систем органов на чипе. Постоянные инновации в области биочернил и методов клеточной печати стимулируют исследования в области персонализированной регенеративной терапии с потенциальными будущими применениями в изготовлении полностью функциональных органов.

Региональный анализ рынка производства медицинских добавок

- Северная Америка доминировала на рынке аддитивного производства в здравоохранении с наибольшей долей выручки в 38,6% в 2024 году, что обусловлено надежной инфраструктурой здравоохранения, высокими расходами на НИОКР и ранним внедрением передовых производственных технологий.

- Поставщики медицинских услуг и научно-исследовательские институты региона все чаще используют аддитивное производство для создания имплантатов, предназначенных для конкретных пациентов, планирования хирургических операций и применения биопечати при поддержке сотрудничества между академическими кругами и ключевыми игроками отрасли.

- Благоприятная нормативно-правовая база, высокие расходы на здравоохранение и присутствие ведущих участников рынка способствуют широкому внедрению аддитивного производства в сфере здравоохранения в клинических и коммерческих условиях, позиционируя Северную Америку как лидера в этой области.

Обзор рынка производства добавок в здравоохранении в США

Рынок аддитивного производства в здравоохранении США получил наибольшую долю выручки в 78,4% в 2024 году в Северной Америке, чему способствовали надежные инвестиции в НИОКР, высокий спрос на решения для пациентов и раннее внедрение передовых медицинских технологий. Ведущие учреждения и компании в США стимулируют инновации в области биопечати, имплантации и протезирования, обеспечивая более быстрое прототипирование и персонализированные варианты лечения. Кроме того, наличие сильной нормативной базы, поддерживающей разработку медицинских устройств, способствует процветающей среде для внедрения аддитивного производства.

Обзор европейского рынка аддитивного производства в здравоохранении

Европейский рынок аддитивного производства в здравоохранении, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет поддерживающей государственной политики, растущих расходов на здравоохранение и более широкого использования индивидуальных медицинских решений. Сильный акцент региона на технологическом прогрессе в здравоохранении, особенно в таких странах, как Германия, Великобритания и Франция, ускоряет интеграцию 3D-печати для имплантатов, хирургического планирования и протезирования. Приверженность Европы устойчивому развитию и точной медицине также влияет на рост рынка.

Обзор рынка аддитивного производства в здравоохранении в Великобритании

Ожидается, что рынок производства аддитивных медицинских препаратов в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено тесным академическим и клиническим сотрудничеством, инвестициями в инновационные программы NHS и спросом на экономически эффективные, индивидуальные решения в области здравоохранения. Растущее внедрение 3D-печати в стране в хирургическом планировании, стоматологической помощи и ортопедии трансформирует уход за пациентами. Кроме того, нормативная поддержка инноваций и растущее внимание к цифровизации здравоохранения стимулируют рост на всем рынке.

Обзор рынка аддитивного производства в здравоохранении в Германии

Ожидается, что рынок аддитивного производства в здравоохранении в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемого лидерством в области инженерного совершенства, инноваций в области медицинских технологий и оцифровки здравоохранения. Акцент Германии на точности, эффективности и устойчивости хорошо сочетается с аддитивным производством, особенно для имплантатов, протезов и медицинских инструментов. Интеграция 3D-печати в больничные сети и научно-исследовательские институты поддерживает постоянное совершенствование персонализированной медицинской помощи.

Обзор рынка производства добавок в здравоохранении в Азиатско-Тихоокеанском регионе

Рынок аддитивного производства в сфере здравоохранения в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период с 2025 по 2032 год, что обусловлено расширением инфраструктуры здравоохранения, инновационными инициативами, поддерживаемыми правительством, и растущим спросом на доступные и локализованные медицинские устройства. Такие страны, как Китай, Япония и Индия, находятся на переднем крае интеграции 3D-печати в свои системы здравоохранения. Роль региона как производственного центра и растущий акцент на доступных решениях в сфере здравоохранения усиливают проникновение на рынок.

Обзор рынка производства аддитивов в сфере здравоохранения в Японии

Японский рынок аддитивного производства в здравоохранении набирает обороты благодаря передовым технологическим возможностям страны и фокусу на уходе за стареющим населением. С ростом спроса на персонализированные решения в области здравоохранения Япония интегрирует 3D-печать в ортопедию, стоматологию и биопечать. Поддержка правительством инноваций в области медтехнологий в сочетании с прочным сотрудничеством университетов и промышленности ускоряет внедрение технологий аддитивного производства в учреждениях здравоохранения и исследовательских центрах.

Обзор рынка производства добавок в сфере здравоохранения в Индии

На рынок аддитивного производства в здравоохранении в Индии пришлась наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется растущей экосистемой медицинских технологий, быстрой урбанизацией и стремлением правительства к инновациям в области цифрового здравоохранения. Индия все чаще использует 3D-печать для недорогих протезов, зубных имплантатов и инструментов хирургического планирования, особенно в сельских и полугородских регионах. Местные стартапы и академические учреждения играют ключевую роль в стимулировании внедрения, поддерживаемом растущим вниманием к местным, экономически эффективным медицинским технологиям.

Доля рынка производства медицинских добавок

Индустрия производства медицинских добавок представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- Stratasys (США)

- Материализовать (Бельгия)

- 3D Systems, Inc. (США)

- General Electric Company (США)

- EOS GmbH (Германия)

- Nikon SLM Solutions Group AG (Германия)

- Renishaw plc (Великобритания)

- voxeljet AG (Германия)

- ExOne (США)

- ТРУМПФ (Германия)

- Desktop Metal, Inc. (США)

- Optomec, Inc. (США)

- Страйкер (США)

- Siemens Healthineers AG (Германия)

- HP Inc. (США)

- Carbon, Inc. (США)

- Группа Prodways (Франция)

- Bego GmbH & Co. KG (Германия)

Каковы последние события на мировом рынке аддитивного производства в здравоохранении?

- В апреле 2025 года такими компаниями, как ALD Vacuum Technologies и Freemelt, был создан Консорциум электронно-лучевых технологий (EBC) для продвижения технологии PBF‑EB в здравоохранении, уделяя особое внимание устойчивости и повышению производительности при производстве медицинских устройств.

- В марте 2025 года компания Flow Science выпустила FLOW‑3D 2025R1 с интегрированными инструментами моделирования AM для Powder Bed Fusion и Directed Energy Deposition, что позволяет ускорить и повысить точность рабочих процессов производства медицинских изделий.

- В апреле 2025 года компании America Makes и ANSI опубликовали «Отчет о прогрессе в устранении пробелов», в котором рассматриваются проблемы стандартизации в аддитивном производстве, включая материалы, проектирование и контроль процессов, что имеет решающее значение для последовательного внедрения в здравоохранении.

- В мае 2025 года AIIMS Bhopal (Индия) получил грант на интеграцию 3D-печати DLP/SLA для хирургии почек, разработку индивидуальных анатомических моделей и пункционных направляющих для повышения точности хирургических вмешательств и улучшения результатов.

- В мае 2025 года исследователи из Калифорнийского технологического института разработали технологию с использованием сфокусированного ультразвука и биочернил для печати имплантатов для доставки лекарств in vivo, что позволяет осуществлять ультразвуковое наведение в режиме реального времени и локализованную доставку химиотерапии в моделях животных.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.