Global Healthcare And Medical System Integrators Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.61 Billion

USD

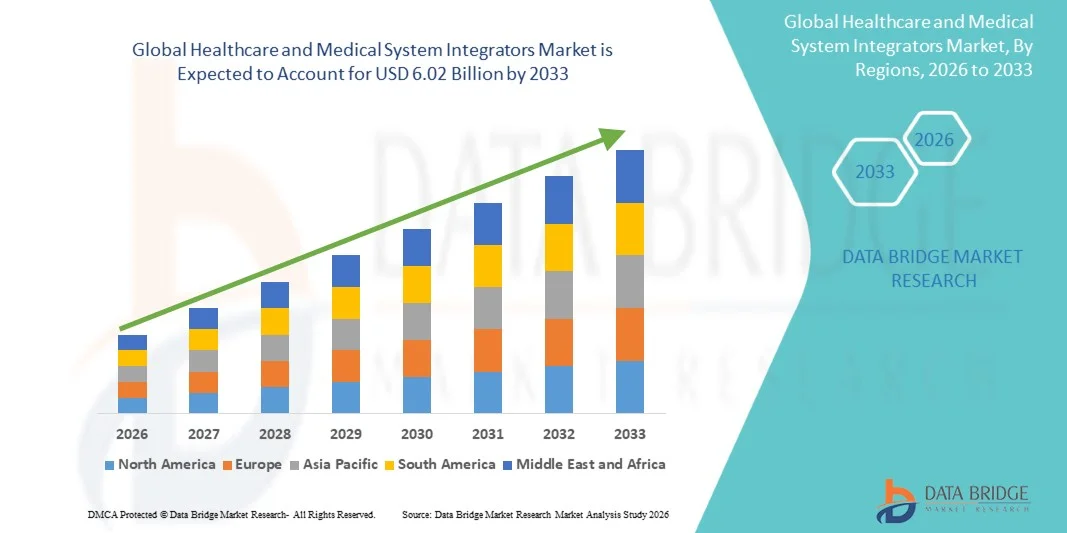

6.02 Billion

2025

2033

USD

2.61 Billion

USD

6.02 Billion

2025

2033

| 2026 –2033 | |

| USD 2.61 Billion | |

| USD 6.02 Billion | |

| % | |

|

Сегментация мирового рынка системных интеграторов в сфере здравоохранения и медицины по типу (горизонтальная и вертикальная интеграция), применению (государственные больницы, частные больницы и клиники, организации здравоохранения и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и обзор рынка интеграторов здравоохранения и медицинской системы

- Согласно анализу рынка Data Bridge Market Research, размер рынка интеграторов здравоохранения и медицинской системы был оценен как2,61 млрд долларов в 2025 годуОжидается, что он достигнет$6,02 млрд. к 2033 году, вCAGR 11,02%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей цифровизацией в здравоохранении, растущим внедрением интегрированных ИТ-решений в здравоохранении и насущной необходимостью взаимодействия между разрозненными медицинскими системами, что позволяет беспрепятственно обмениваться данными между больницами, клиниками и диагностическими центрами.

- Кроме того, растущий спрос на повышение операционной эффективности, улучшение координации ухода за пациентами и сложные подключенные платформы здравоохранения позиционируют интеграторов медицинских систем в качестве основных факторов современной инфраструктуры здравоохранения. Эти сходящиеся факторы ускоряют внедрение интегрированных решений, тем самым значительно стимулируя расширение рынка в течение прогнозируемого периода.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): $2,61 млрд.

- Ожидаемая рыночная стоимость (2033):$6,02 млрд.

- Прогноз CAGR (2026–2033): 11.02%

- Ведущий регион в 2025 году:Северная Америка

- Самый быстрорастущий регион:Азиатско-Тихоокеанский регион

Анализ рынка интеграторов здравоохранения и медицинской системы

- Интеграторы здравоохранения и медицинской системы, предоставляющие комплексные интеграционные решения для ИТ-систем здравоохранения, становятся все более важными для больниц, клиник и организаций здравоохранения из-за их способности оптимизировать управление данными о пациентах, повысить операционную эффективность и обеспечить совместимость во многих областях.медицинские приборыи платформы

- Растущий спрос на системных интеграторов здравоохранения в первую очередь обусловлен растущей цифровизацией инфраструктуры здравоохранения, растущим внедрением подключенных технологий здравоохранения и необходимостью улучшения качества обслуживания пациентов с помощью интегрированных решений.

- Северная Америка доминировала на рынке интеграторов здравоохранения и медицинских систем с крупнейшей долей региональных доходов в 42,5% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими темпами внедрения ИТ и сильным присутствием ведущих интеграторских компаний, предлагающих аналитику с поддержкой ИИ, облачные платформы и облачные технологии.телемедицинаИнтеграция услуг

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке в течение прогнозируемого периода, чему будет способствовать расширение сетей больниц, увеличение инвестиций в здравоохранение, правительственные инициативы по цифровой трансформации здравоохранения и растущее внедрение подключенных систем здравоохранения.

- Сегмент вертикальной интеграции доминировал на рынке с долей рынка 62,1% в 2025 году, что обусловлено спросом на комплексные комплексные системные решения для больничных операций.

Сфера охвата и интеграторы рынка здравоохранения и медицинской системы

|

Атрибуты |

Интеграторы здравоохранения и медицинской системы - ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке интеграторов здравоохранения и медицинской системы

«Повышенная эффективность за счет интеграции ИИ и телемедицины»

- Значительной и ускоряющейся тенденцией на мировом рынке интеграторов в области здравоохранения и медицинской системы является растущая интеграция систем здравоохранения.искусственный интеллект(AI) и телемедицинские платформы, повышающие операционную эффективность и координацию ухода за пациентами в больницах, клиниках и сетях здравоохранения.

- Например, интеграционная платформа Epic Systems с поддержкой искусственного интеллекта позволяет больницам анализировать данные пациентов и оптимизировать клинические рабочие процессы, в то время как решения Cerner для телемедицины обеспечивают бесшовный удаленный мониторинг пациентов и виртуальные консультации.

- Интеграция ИИ в платформы медицинских систем облегчает прогнозную аналитику для результатов лечения пациентов, интеллектуальное распределение ресурсов и оповещения в режиме реального времени о критических событиях. Например, некоторые решения Allscripts используют ИИ для оптимизации укомплектования персонала и выявления ненормальных жизненных показателей пациентов, улучшая качество ухода.

- Интеграция систем телездравоохранения и искусственного интеллекта поддерживает централизованное управление больничными операциями, записями пациентов и подключенными медицинскими устройствами, создавая единую, эффективную и автоматизированную экосистему здравоохранения.

- Эта тенденция к более интеллектуальным, более подключенным системам здравоохранения меняет ожидания в отношении операционной эффективности и качества ухода за пациентами. Следовательно, такие компании, как GE Healthcare и Philips, разрабатывают платформы интеграторов на основе искусственного интеллекта с прогнозной аналитикой и совместимостью телемедицины.

- Принятие интегрированных решений, объединяющих ИИ и телемедицину, быстро растет в больницах и организациях здравоохранения, поскольку поставщики отдают приоритет эффективности, непрерывности ухода и возможностям принятия решений в режиме реального времени.

Интеграторы рынка здравоохранения и медицинской системы Динамика рынка

водитель

«Рост спроса в связи с ростом цифровизации здравоохранения и операционной сложности»

- Ускоряющаяся цифровизация инфраструктуры здравоохранения и необходимость оптимизации работы больниц являются важными факторами роста спроса на интеграторов медицинских систем.

- Например, в марте 2025 года Cerner объявила о масштабном развертывании своей платформы интеграции больниц с поддержкой ИИ в нескольких больницах США для централизации записей пациентов и оптимизации рабочих процессов.

- Поскольку больницы и клиники сталкиваются с растущей эксплуатационной сложностью, решения интегратора предлагают расширенные функции, такие как доступ к данным пациентов в режиме реального времени, автоматизированная отчетность и совместимость между медицинскими устройствами, повышая клиническую эффективность.

- Кроме того, растущее внедрение подключенных технологий здравоохранения и телемедицинских услуг делает системные интеграторы незаменимыми для обеспечения беспрепятственного обмена данными и скоординированного ухода за пациентами.

- Способность централизовать работу больниц, улучшать уход за пациентами и поддерживать соблюдение нормативных требований способствует внедрению интеграционных платформ как в государственных, так и в частных медицинских учреждениях, например, Allscripts, обеспечивающий эффективное управление рабочими процессами и интеграцию телемедицины.

Сдержанность/вызов

Проблемы безопасности данных и высокие затраты на их реализацию

- Опасения относительно конфиденциальности данных,кибербезопасностиУязвимость и соблюдение правил здравоохранения создают ключевые проблемы для роста рынка, ограничивая более широкое внедрение интегрированных систем.

- Например, громкие сообщения о нарушениях EHR и атаках вымогателей на сети больниц заставили некоторых поставщиков медицинских услуг опасаться принятия интегрированных ИТ-решений.

- Решение этих проблем кибербезопасности с помощью шифрования, безопасных протоколов аутентификации и регулярных обновлений программного обеспечения имеет решающее значение. Например, Epic Systems и Cerner подчеркивают безопасность обработки данных и функции соответствия, чтобы построить доверие с больницами.

- Высокие первоначальные затраты на передовые интеграционные решения по сравнению с устаревшими системами могут стать препятствием для небольших клиник или бюджетных больниц. В то время как облачные платформы становятся все более доступными, премиальные функции, такие как прогнозная аналитика или полная интеграция телемедицины, по-прежнему несут более высокие расходы.

- Преодоление этих проблем за счет повышения кибербезопасности, обучения поставщиков передовой практике и разработки экономически эффективных решений будет иметь жизненно важное значение для поддержания роста рынка и принятия решений.

Сфера охвата рынка интеграторов здравоохранения и медицинской системы

Рынок сегментирован на основе типа и применения.

- По типу

Рынок интеграторов здравоохранения и медицинской системы сегментирован на горизонтальную и вертикальную интеграцию. Сегмент вертикальной интеграции доминировал на рынке с самой большой долей выручки в 62,1% в 2025 году, что обусловлено растущим спросом на комплексные комплексные решения в области здравоохранения в больницах и многопрофильных клиниках. Больницы и организации здравоохранения отдают приоритет вертикально интегрированным платформам, поскольку они обеспечивают централизованное управление данными о пациентах, оптимизированные рабочие процессы и улучшенную совместимость между несколькими системами и медицинскими устройствами. Вертикальные интеграционные решения часто включают аналитику с поддержкой ИИ, подключение к телемедицине и автоматизированные административные функции, повышение операционной эффективности и принятие клинических решений. Поставщики услуг также выступают за вертикальную интеграцию для обеспечения соответствия медицинским нормам и стандартам безопасности. Принятие вертикальной интеграции также поддерживается правительственными инициативами по модернизации ИТ-инфраструктуры здравоохранения и повышению качества медицинской помощи. Крупные сети больниц и организации здравоохранения продолжают внедрять эти решения для оптимизации использования ресурсов и результатов лечения пациентов при минимизации эксплуатационных сложностей.

Ожидается, что в сегменте горизонтальной интеграции будет наблюдаться самый быстрый рост на 11,5% CAGR с 2026 по 2033 год, чему способствует растущее внедрение среди небольших больниц, клиник и организаций здравоохранения, ищущих стандартизированные ИТ-решения, которые соединяют несколько независимых систем. Горизонтальная интеграция позволяет беспрепятственно обмениваться данными между различными департаментами, больницами или поставщиками услуг, не требуя полной замены сквозной платформы. Поставщики ценят горизонтальную интеграцию за ее масштабируемость, совместимость и способность интегрировать устаревшие системы с современными цифровыми платформами. Он поддерживает такие инициативы, как обмен электронными медицинскими записями (EHR), телемедицинские сети и совместная помощь во многих учреждениях. Растущий акцент на управлении здоровьем населения, удаленном мониторинге пациентов и межинституциональном сотрудничестве еще больше ускоряет внедрение решений горизонтальной интеграции.

- С помощью приложения

На основе применения рынок интеграторов здравоохранения и медицинской системы сегментирован на государственные больницы, частные больницы и клиники, организации здравоохранения и другие. Сегмент государственных больниц доминировал на рынке с наибольшей долей 54% в 2025 году, чему способствовали масштабные инициативы по цифровизации и государственные программы, направленные на модернизацию инфраструктуры общественного здравоохранения. Государственные больницы часто обрабатывают большие объемы пациентов и требуют комплексных решений для оптимизации рабочих процессов, управления электронными медицинскими записями и координации медицинской помощи между отделами. Инвестиции в ИИ, прогностическую аналитику и платформы телемедицины помогают государственным больницам оптимизировать результаты лечения пациентов и эффективность работы. Эти учреждения также отдают приоритет системным интеграторам для поддержания соответствия национальным правилам здравоохранения, стандартам безопасности данных и стандартизированной отчетности. Интеграция больничных информационных систем с лабораторией, аптекой и отделениями визуализации улучшает координацию и уменьшает количество ошибок. Кроме того, государственное финансирование и поддержка политики ускоряют развертывание интеграционных решений на нескольких объектах, создавая сильный рынок для интеграторов в сегменте общественного здравоохранения.

Ожидается, что в сегменте частных больниц и клиник с 2026 по 2033 год будут наблюдаться самые быстрые темпы роста ~ 12 % CAGR, чему способствует растущее внедрение передовых ИТ-решений в области здравоохранения для повышения опыта пациентов, операционной эффективности и дифференциации услуг. Частные поставщики медицинских услуг инвестируют в интегрированные платформы, которые предлагают мониторинг пациентов в режиме реального времени, беспрепятственный доступ к EHR и телемедицинские услуги. Гибкость, масштабируемость и кастомизация, предлагаемые интеграционными решениями, привлекают частные больницы, стремящиеся конкурировать за качество обслуживания. Интеграционные решения в частных больницах обеспечивают эффективное планирование, выставление счетов и удаленные консультации, повышая как административные, так и клинические показатели. Растущие ожидания пациентов в отношении подключенного ухода и технологического удобства ускоряют развертывание. Кроме того, партнерские отношения с поставщиками технологий и интеграторами, ориентированными на ИИ, позволяют частным поставщикам медицинских услуг быстрее внедрять сложные цифровые платформы, чем их государственные коллеги.

Интеграторы рынка здравоохранения и медицинской системы Региональный анализ

- Северная Америка доминировала на рынке интеграторов здравоохранения и медицинских систем с крупнейшей долей региональных доходов в 42,5% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими темпами внедрения ИТ и сильным присутствием ведущих компаний-интеграторов, предлагающих аналитику с поддержкой ИИ, облачные платформы и услуги интеграции телемедицины.

- Поставщики медицинских услуг в регионе высоко ценят интегрированные решения, которые повышают операционную эффективность, обеспечивают совместимость между отделами и поддерживают аналитику с поддержкой ИИ, телемедицинские услуги и централизованное управление данными пациентов.

- Это широкое внедрение также поддерживается высокими расходами на здравоохранение, ориентированной на технологии базой поставщиков и растущим спросом на подключенные платформы ухода, создавая системных интеграторов в качестве основных средств для государственных и частных медицинских учреждений.

Интеграторы рынка здравоохранения и медицинской системы США

Рынок интеграторов здравоохранения и медицинских систем в США занял самую большую долю дохода в 44% в 2025 году, чему способствовало раннее внедрение цифровых решений в области здравоохранения и наличие передовой ИТ-инфраструктуры больниц. Поставщики медицинских услуг все чаще отдают приоритет интеграции электронных медицинских записей, аналитики с поддержкой ИИ и телемедицинских платформ для повышения операционной эффективности и качества ухода за пациентами. Растущий спрос на совместимые системы, которые соединяют несколько отделов и объектов, способствует дальнейшему росту рынка. Кроме того, правительственные инициативы, поддерживающие цифровую модернизацию здравоохранения и соблюдение правил здравоохранения, ускоряют принятие. Больницы и частные клиники внедряют интегрированные платформы для оптимизации рабочих процессов, снижения административной нагрузки и улучшения принятия клинических решений. Сильные партнерские отношения между поставщиками технологий и поставщиками медицинских услуг продолжают расширять рынок в США.

Европейские интеграторы рынка здравоохранения и медицинской системы

В течение прогнозируемого периода рынок интеграторов здравоохранения и медицинской системы в Европе, по прогнозам, будет расширяться при существенном CAGR, в основном за счет государственных инвестиций в цифровую инфраструктуру больниц и строгих правил соблюдения требований здравоохранения. Растущая урбанизация и внедрение связанных технологий здравоохранения способствуют внедрению интеграционных платформ в больницах и клиниках. Поставщики ценят интегрированные решения за их способность оптимизировать рабочие процессы, обеспечивать безопасный обмен данными и поддерживать услуги телемедицины. В регионе наблюдается значительный рост как государственных, так и частных больниц, причем системные интеграторы развертываются в новых больницах, а также в проектах модернизации. Расширенные аналитические и облачные платформы интеграции все чаще используются для повышения операционной эффективности и результатов лечения пациентов.

Интеграторы рынка здравоохранения и медицинской системы Великобритании

Ожидается, что в течение прогнозируемого периода рынок интеграторов здравоохранения и медицинской системы Великобритании будет расти с заметным CAGR, что обусловлено растущей тенденцией цифровой трансформации в Национальной службе здравоохранения и частных медицинских учреждениях. Обеспокоенность по поводу безопасности данных пациентов и операционной эффективности побуждает поставщиков внедрять интегрированные ИТ-платформы. Ожидается, что надежная инфраструктура здравоохранения Великобритании в сочетании с сильной ИТ-поддержкой и цифровыми инициативами в области здравоохранения продолжит стимулировать рост рынка. Системные интеграторы все чаще используются для подключения нескольких больничных отделений, оптимизации административных процессов и обеспечения телемедицинских услуг. Провайдеры также используют платформы с поддержкой ИИ для прогнозной аналитики, управления ресурсами и мониторинга пациентов.

Интеграторы рынка здравоохранения и медицинской системы Германии

Ожидается, что в течение прогнозируемого периода рынок интеграторов в области здравоохранения и медицинской системы Германии будет расширяться на значительном CAGR, чему будет способствовать сильный акцент на инновациях, модернизации цифрового здравоохранения и соблюдении требований безопасности данных. Передовая больничная инфраструктура Германии и акцент на устойчивых технологиях здравоохранения способствуют принятию комплексных решений, особенно в крупных многопрофильных больницах и университетских медицинских центрах. Поставщики все чаще интегрируют аналитику ИИ, электронные медицинские записи и подключенные медицинские устройства для оптимизации ухода за пациентами. Интеграционные платформы используются как в новых зданиях больниц, так и в проектах реконструкции для повышения эффективности рабочего процесса. Особенно предпочтительны безопасные решения, ориентированные на конфиденциальность, которые соответствуют местным нормативным стандартам.

Азиатско-Тихоокеанские интеграторы рынка здравоохранения и медицинской системы

Рынок интеграторов здравоохранения и медицинских систем в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR в 13% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено увеличением инвестиций в здравоохранение, быстрым расширением сети больниц и растущим спросом на подключенные медицинские решения в таких странах, как Китай, Япония и Индия. Правительственные инициативы, способствующие цифровой трансформации здравоохранения, внедрению телемедицины и развитию умных больниц, стимулируют рост рынка. Интеграционные платформы все чаще внедряются как в городских, так и в полугородских медицинских учреждениях. Растущее внедрение ИИ, облачных решений и совместимых систем EHR способствует улучшению результатов лечения пациентов и операционной эффективности. Местные поставщики технологий и партнерские отношения с глобальными интеграторами повышают доступность и доступность интеграционных решений в регионе.

Японские интеграторы рынка здравоохранения и медицинской системы

Рынок медицинских интеграторов в Японии набирает обороты благодаря передовой ИТ-инфраструктуре здравоохранения страны, внедрению высоких технологий и фокусу на подключенном уходе. Больницы и клиники все чаще используют интеграционные платформы для подключения нескольких отделений, оптимизации рабочих процессов и предоставления телемедицинских услуг. Принятие аналитики с поддержкой ИИ поддерживает прогностическую помощь, управление ресурсами и оптимизацию результатов лечения пациентов. Старение населения Японии еще больше стимулирует спрос на эффективные интегрированные системы здравоохранения для поддержки лечения хронических заболеваний и ухода за пожилыми людьми. Государственные стимулы и инвестиции в модернизацию больничных ИТ также способствуют расширению рынка. Интеграционные решения внедряются как в новых больницах, так и в реконструкции существующих объектов для повышения операционной эффективности и качества обслуживания пациентов.

Интеграторы рынка здравоохранения и медицинской системы Индии

На индийский рынок интеграторов здравоохранения и медицинских систем в 2025 году пришлась самая большая доля доходов рынка в Азиатско-Тихоокеанском регионе, чему способствовало быстрое расширение сети больниц, рост инвестиций в здравоохранение и растущее внедрение цифровых решений в области здравоохранения. В Индии наблюдается растущее внедрение электронных медицинских карт, телемедицинских платформ и аналитики на основе ИИ для оптимизации ухода за пациентами и рабочих процессов в больницах. Стремление к умным больницам, программам модернизации здравоохранения и правительственным инициативам в области цифрового здравоохранения являются ключевыми факторами, способствующими росту рынка. Интеграционные платформы все чаще используются как в частных больницах, так и в государственных учреждениях для оптимизации операций и улучшения результатов лечения пациентов. Партнерские отношения с глобальными поставщиками технологий и появление отечественных интеграционных решений еще больше способствуют внедрению в стране.

Какие компании являются ведущими на рынке системных интеграторов здравоохранения и медицины

Индустрия Интеграторов Здравоохранения и Медицинской Системы в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Allscripts Company LLC (США)

- Veradigm LLC (США)

- NextGen Healthcare, Inc. (США)

- Merative L.P. (США)

- eClinicalWorks, LLC (США)

- Koninklijke Philips N.V. (Нидерланды)

- Oracle (США)

- IBM (США)

- Dell Technologies (США)

- Cisco Systems, Inc. (США)

- Microsoft Corporation (США)

- SAP SE (Германия)

- Accenture plc (Ирландия)

- Deloitte (Великобритания)

- KPMG International (Нидерланды)

- PwC (Великобритания)

- Cognizant Technology Solutions (США)

- Infosys Limited (Индия)

- TCS (Индия)

Каковы последние события на мировом рынке интеграторов здравоохранения и медицинской системы

- В октябре 2025 года Deutsche Telekom/T-Systems приобретает австрийского IT-специалиста в области здравоохранения Synedra для укрепления интеграции данных больниц и медицинских платформ на основе искусственного интеллекта. Подразделение T-Systems Deutsche Telekom расширило свое присутствие в сфере ИТ в области здравоохранения, приобретя компанию Synedra, специализирующуюся на решениях для управления медицинскими данными в больницах.

- В июле 2025 года CMS объявила о новой инициативе по взаимодействию с крупными технологическими компаниями для создания цифровой экосистемы здравоохранения. Центры Medicare & Medicaid Services (CMS), наряду с технологическими лидерами, включая Amazon, Apple, Google и OpenAI, обязались создать «цифровую экосистему здравоохранения», направленную на улучшение обмена медицинской информацией между пациентами и поставщиками через новую структуру взаимодействия.

- В марте 2025 года InterSystems запускает InterSystems IntelliCare, EHR с искусственным интеллектом, предназначенный для улучшения рабочих процессов клиницистов и оптимизации работы больниц. InterSystems представила свою электронную систему медицинской документации и информации о здравоохранении следующего поколения под названием InterSystems IntelliCare, использующую ИИ для оптимизации клинических рабочих процессов, снижения административной нагрузки и повышения операционной эффективности на предприятиях здравоохранения.

- В мае 2024 года Health Data Movers формирует стратегическое партнерство с MEDITECH для улучшения интеграции EHR для поставщиков медицинских услуг. Компания Health Data Movers присоединилась к партнерской программе Альянса MEDITECH, позиционируя себя в качестве надежного интегратора технологии MEDITECH Best in KLAS EMR и расширяя свою роль в управлении данными здравоохранения и услугах системной интеграции.

- В декабре 2021 года Oracle завершила приобретение Cerner, крупного поставщика EHR и интеграционных платформ. Oracle завершила историческое приобретение Cerner Corporation, одного из крупнейших поставщиков медицинских ИТ и интеграционных технологий, с целью укрепления своих позиций в области электронных медицинских записей, облачных услуг и интегрированных медицинских платформ по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.