Global Healthcare Interoperability Solutions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

93.48 Billion

USD

178.22 Billion

2024

2032

USD

93.48 Billion

USD

178.22 Billion

2024

2032

| 2025 –2032 | |

| USD 93.48 Billion | |

| USD 178.22 Billion | |

| % | |

|

Сегментация глобального рынка решений по обеспечению совместимости в здравоохранении по типу (программные решения и услуги), уровню совместимости (базовая совместимость, структурная совместимость и семантическая совместимость), развертыванию (облачная и локальная среда), конечному пользователю (поставщики медицинских услуг, плательщики медицинских услуг и аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка решений по обеспечению совместимости в здравоохранении

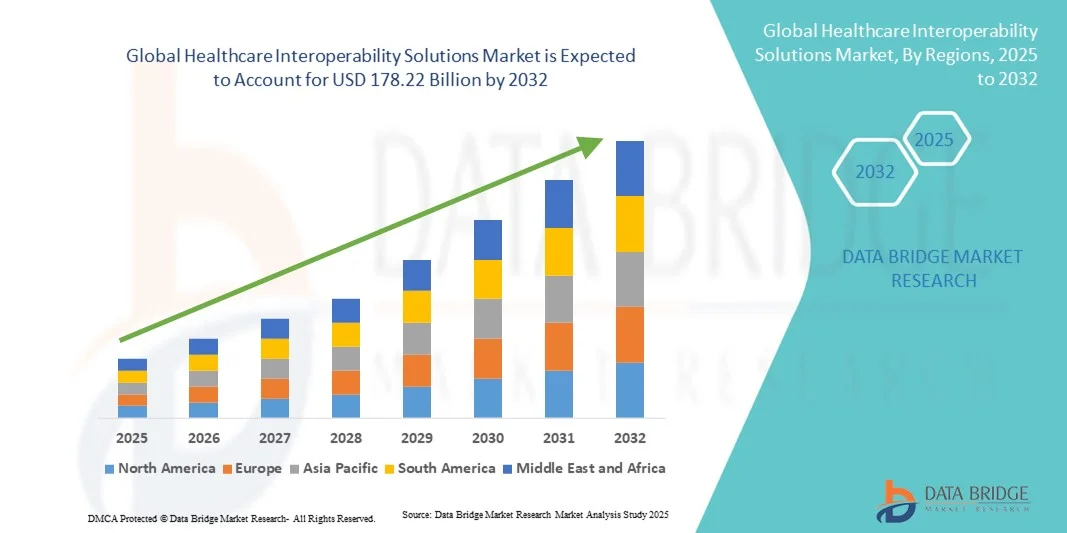

- Объем мирового рынка решений по обеспечению совместимости в здравоохранении оценивался в 93,48 млрд долларов США в 2024 году и, как ожидается , достигнет 178,22 млрд долларов США к 2032 году при среднегодовом темпе роста 8,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен быстрым развитием облачных вычислений, искусственного интеллекта и аналитики больших данных, которые улучшают бесперебойный обмен данными и интеграцию между системами здравоохранения.

- Более того, растущая нормативная поддержка электронных медицинских карт (ЭМК) и растущий потребительский спрос на безопасные, удобные и интегрированные решения в сфере здравоохранения делают решения по обеспечению интероперабельности предпочтительным выбором для современных организаций здравоохранения. Эти факторы ускоряют внедрение решений по интероперабельности в сфере здравоохранения, тем самым значительно стимулируя рост отрасли.

Анализ рынка решений по обеспечению совместимости в здравоохранении

- Решения по обеспечению взаимодействия в здравоохранении, обеспечивающие бесперебойный обмен и интеграцию данных пациентов между больницами, клиниками и другими медицинскими учреждениями, становятся все более важными компонентами современных систем здравоохранения благодаря повышенной точности данных, доступу в режиме реального времени и интеграции с электронными медицинскими картами (ЭМК) и цифровыми медицинскими платформами.

- Растущий спрос на решения по обеспечению совместимости в здравоохранении обусловлен, прежде всего, растущим внедрением цифровых медицинских технологий, ужесточением нормативных требований к стандартизированному обмену данными и растущим предпочтением безопасных, удобных для пользователя и интегрированных ИТ-систем здравоохранения.

- Северная Америка доминировала на рынке решений по обеспечению совместимости в здравоохранении с наибольшей долей выручки в 42,6% в 2024 году, характеризуясь широким внедрением электронных медицинских карт, развитой инфраструктурой здравоохранения и сильным присутствием ключевых поставщиков технологий, при этом в США наблюдается существенный рост числа развертываний решений по обеспечению совместимости в больницах и клиниках, обусловленный инновациями в области облачных платформ, интеграции данных на основе ИИ и интеграции телемедицины.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке решений по обеспечению совместимости в здравоохранении в течение прогнозируемого периода благодаря росту цифровизации здравоохранения, росту государственных инициатив и увеличению инвестиций в ИТ-инфраструктуру в таких странах, как Китай, Индия и Япония.

- Сегмент программных решений доминировал на рынке решений по обеспечению совместимости в здравоохранении с долей рынка 55,3% в 2024 году, что обусловлено его важнейшей ролью в обеспечении бесперебойной интеграции данных пациентов, повышении эффективности рабочих процессов и улучшении процесса принятия клинических решений в организациях здравоохранения.

Область применения отчета и сегментация рынка решений по обеспечению совместимости в здравоохранении

|

Атрибуты |

Ключевые идеи рынка решений для обеспечения совместимости в здравоохранении |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка решений для взаимодействия в здравоохранении

Расширенная интеграция данных с помощью ИИ и облачных платформ

- Значительной и быстрорастущей тенденцией на мировом рынке решений по обеспечению совместимости в здравоохранении является растущая интеграция искусственного интеллекта (ИИ) и облачных платформ, что значительно расширяет возможности доступа к данным в режиме реального времени и прогнозной аналитики.

- Например, платформа взаимодействия Epic Systems использует облачные вычисления и искусственный интеллект для интеграции медицинских карт пациентов в больницах, клиниках и лабораториях, что позволяет улучшить координацию лечения и принятие клинических решений.

- Интеграция ИИ в решения по обеспечению совместимости позволяет проводить прогнозную аналитику результатов лечения пациентов, выявлять потенциальные риски для здоровья и генерировать интеллектуальные оповещения для поставщиков медицинских услуг, а облачные платформы обеспечивают безопасный, масштабируемый и централизованный доступ к данным пациентов.

- Простая интеграция решений по обеспечению взаимодействия с электронными медицинскими картами (ЭМК), системами телемедицины и мобильными медицинскими приложениями способствует созданию единой цифровой экосистемы здравоохранения, позволяя поставщикам услуг эффективно управлять информацией о пациентах и клиническими рабочими процессами.

- Эта тенденция к созданию более интеллектуальных, управляемых данными и взаимосвязанных систем здравоохранения коренным образом меняет ожидания поставщиков медицинских услуг в отношении клинических рабочих процессов и ухода за пациентами. В связи с этим такие компании, как Cerner и Allscripts, разрабатывают платформы на базе искусственного интеллекта, которые поддерживают прогнозную аналитику, автоматизированную сверку данных и бесшовную интеграцию с различными ИТ-системами здравоохранения.

- Спрос на решения по обеспечению совместимости, предлагающие интеграцию искусственного интеллекта и облачных технологий, стремительно растет в больницах, клиниках и сетях телемедицины, поскольку поставщики услуг все чаще отдают приоритет комплексной функциональности цифрового здравоохранения.

Динамика рынка решений для взаимодействия в здравоохранении

Водитель

Растущая потребность в связи с нормативными требованиями и внедрением цифрового здравоохранения

- Растущая распространенность нормативных требований к стандартизированному обмену данными в сочетании с ускоренным внедрением цифровых медицинских технологий является важным фактором повышенного спроса на решения по обеспечению совместимости в сфере здравоохранения.

- Например, в марте 2024 года Управление национального координатора по информационным технологиям в здравоохранении США (ONC) выдвинуло окончательный вариант Закона о лечении, способствуя бесперебойному обмену данными электронных медицинских карт и взаимодействию между системами здравоохранения.

- Поскольку поставщики медицинских услуг стремятся улучшить координацию ухода, решения по обеспечению совместимости предлагают такие функции, как доступ к данным пациентов в режиме реального времени, межсистемная интеграция и автоматизированная отчетность, что обеспечивает существенное улучшение по сравнению с устаревшими системами.

- Более того, растущее внедрение услуг телемедицины и мобильных медицинских приложений делает решения по обеспечению совместимости важнейшим компонентом современной ИТ-инфраструктуры здравоохранения, обеспечивая безопасный и непрерывный поток данных о пациентах.

- Эффективность облачных платформ, предиктивной аналитики и поддержки принятия клинических решений на основе искусственного интеллекта в сочетании с растущими инвестициями в цифровое здравоохранение являются ключевыми факторами, способствующими внедрению решений по обеспечению операционной совместимости как в больницах, так и в амбулаторных условиях.

Сдержанность/Вызов

Проблемы конфиденциальности данных и сложность интеграции

- Проблемы, связанные с конфиденциальностью данных пациентов, кибербезопасностью и соблюдением таких норм, как HIPAA, представляют собой серьезную проблему для более широкого внедрения на рынке решений по обеспечению совместимости.

- Например, зарегистрированные случаи утечки медицинских данных заставили некоторых поставщиков медицинских услуг отказаться от полноценного внедрения систем взаимодействия без использования расширенных протоколов безопасности.

- Решение этих проблем конфиденциальности и безопасности с помощью надежного шифрования, безопасной аутентификации и регулярных аудитов системы имеет решающее значение для укрепления доверия между поставщиками и пациентами, в то время как высокая сложность интеграции разрозненных устаревших систем может замедлить развертывание

- Кроме того, относительно высокие первоначальные затраты на современные платформы взаимодействия по сравнению с базовыми системами электронных медицинских карт могут стать препятствием для небольших медицинских учреждений или клиник с ограниченным бюджетом, особенно в развивающихся регионах.

- Преодоление этих проблем посредством усиления мер кибербезопасности, обучения поставщиков услуг и разработки масштабируемых, экономически эффективных решений по обеспечению совместимости будет иметь решающее значение для устойчивого роста рынка.

Рынок решений по обеспечению совместимости в здравоохранении

Рынок сегментирован по типу, уровню взаимодействия, развертыванию и конечному пользователю.

- По типу

По типу рынок решений для взаимодействия в здравоохранении сегментируется на программные решения и услуги. Сегмент программных решений доминировал на рынке с наибольшей долей выручки на рынке в 55,3% в 2024 году, что обусловлено его важной ролью в обеспечении бесперебойного обмена данными между системами здравоохранения. Больницы и клиники часто отдают приоритет решениям по взаимодействию программного обеспечения из-за их способности интегрировать электронные медицинские карты (ЭМК), лабораторные системы и платформы телемедицины. На рынке также наблюдается высокий спрос на программные решения из-за их масштабируемости, возможностей интеграции с облаком и соответствия нормативным стандартам. Поставщики услуг ценят эти решения за улучшение принятия клинических решений, сокращение количества ошибок и повышение операционной эффективности. Доминирование сегмента подкрепляется постоянными инновациями, включая аналитику на основе ИИ и функции предиктивного моделирования, встроенные в программное обеспечение для взаимодействия.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью во внедрении, консультировании, обучении и поддержке систем взаимодействия. Услуги помогают медицинским организациям оптимизировать интеграцию разрозненных устаревших систем и внедрять передовые практики безопасного обмена данными. Растущее внедрение телемедицинских и мобильных медицинских решений дополнительно повышает спрос на услуги взаимодействия. Поставщики услуг часто используют управляемые услуги для обеспечения постоянного соответствия меняющимся нормативным стандартам и минимизации сбоев в работе.

- По уровню взаимодействия

По уровню интероперабельности рынок сегментируется на сегменты фундаментальной интероперабельности, структурной интероперабельности и семантической интероперабельности. Сегмент фундаментальной интероперабельности доминировал на рынке в 2024 году благодаря своей важнейшей функции обеспечения базового обмена данными между системами здравоохранения. Поставщики услуг отдают приоритет фундаментальной интероперабельности для обеспечения ключевых возможностей взаимодействия, таких как передача демографических данных пациентов и результатов лабораторных исследований между системами электронных медицинских карт (EHR). Сильное присутствие этого сегмента поддерживается широким принятием нормативных актов и стандартизированными протоколами в ИТ-системах здравоохранения. Фундаментальная интероперабельность обеспечивает согласованную связь между платформами, минимизируя разрозненность данных и улучшая координацию ухода за пациентами. Её доминирование подкрепляется простотой внедрения и необходимостью в качестве первого шага к более высоким уровням интероперабельности.

Ожидается, что сегмент семантической совместимости продемонстрирует наиболее быстрый рост в прогнозируемый период благодаря всё более широкому внедрению искусственного интеллекта и передовой аналитики для осмысленной интерпретации, стандартизации и обмена клиническими данными. Семантическая совместимость обеспечивает точное понимание клинического контекста в различных системах, облегчая прогностическое лечение и разработку персонализированных планов лечения. Больницы и медицинские сети всё активнее инвестируют в семантические решения для оптимизации процесса принятия решений и улучшения результатов лечения пациентов. Интеграция семантической совместимости с облачными платформами и инструментами искусственного интеллекта ускоряет её внедрение и позиционирует как драйвер роста в секторе ИТ в здравоохранении.

- По развертыванию

По принципу развертывания рынок решений для обеспечения интероперабельности в здравоохранении сегментируется на облачные и локальные решения. Сегмент облачных решений доминировал на рынке в 2024 году благодаря своей масштабируемости, экономической эффективности и возможности предоставления доступа к данным пациентов в режиме реального времени из разных локаций. Поставщики услуг часто предпочитают облачные решения для бесшовной интеграции с системами телемедицины, мобильного здравоохранения и удаленного мониторинга. Этот сегмент также выигрывает от снижения затрат на ИТ-инфраструктуру, ускорения обновлений и расширенные возможности аварийного восстановления. Облачные решения для интероперабельности облегчают взаимодействие между несколькими медицинскими учреждениями, улучшая координацию оказания медицинской помощи и операционную эффективность. Его доминирование подкрепляется растущим внедрением моделей « программное обеспечение как услуга» (SaaS) в сфере здравоохранения.

Ожидается, что сегмент локальных решений продемонстрирует самые высокие темпы роста в прогнозируемый период, что обусловлено спросом со стороны крупных больниц и государственных медицинских учреждений, стремящихся к более строгому контролю над конфиденциальными данными пациентов. Локальные решения обеспечивают повышенную безопасность данных и соответствие строгим региональным нормам. Поставщики услуг инвестируют в локальные решения, чтобы адаптировать решения к своим рабочим процессам и интегрировать их с существующими устаревшими системами. Растущая обеспокоенность по поводу конфиденциальности данных и потребность в специализированных решениях для обеспечения совместимости способствуют быстрому внедрению локальных систем в определенных регионах.

- Конечным пользователем

По принципу конечного пользователя рынок решений для обеспечения интероперабельности в здравоохранении сегментируется на поставщиков медицинских услуг, плательщиков медицинских услуг и аптеки. Сегмент поставщиков медицинских услуг доминировал на рынке в 2024 году, что обусловлено потребностью в интегрированных данных пациентов для улучшения клинических результатов и повышения операционной эффективности. Больницы, клиники и диагностические центры активно используют решения для интероперабельности для управления медицинскими картами, координации лечения и оптимизации административных процессов. Поставщики услуг получают выгоду от снижения количества ошибок, ускорения принятия решений и повышения вовлеченности пациентов благодаря интегрированным ИТ-системам в здравоохранении. Доминирование этого сегмента поддерживается постоянными инвестициями в ИТ-инфраструктуру здравоохранения и соблюдением глобальных стандартов интероперабельности.

Ожидается, что сегмент плательщиков медицинских услуг продемонстрирует самые высокие темпы роста в прогнозируемый период, чему будет способствовать растущее внедрение инструментов на основе данных для управления претензиями, анализа состояния здоровья населения и стратификации рисков. Страховщики используют решения для обеспечения совместимости для доступа к стандартизированным клиническим и административным данным от различных поставщиков, повышая эффективность и сокращая операционные расходы. Растущее внимание к ценностно-ориентированному подходу к оказанию медицинской помощи и оптимизации возмещения расходов ускоряет внедрение решений для обеспечения совместимости среди плательщиков. Расширение сотрудничества с поставщиками и интеграция с аналитическими платформами дополнительно стимулируют рост рынка в этом сегменте.

Региональный анализ рынка решений по обеспечению совместимости в здравоохранении

- Северная Америка доминировала на рынке решений по обеспечению совместимости в здравоохранении с наибольшей долей выручки в 42,6% в 2024 году, что характеризовалось широким внедрением EHR, развитой инфраструктурой здравоохранения и сильным присутствием ключевых поставщиков технологий.

- Поставщики медицинских услуг и больницы в регионе высоко ценят бесперебойную интеграцию данных, доступ к информации о пациентах в режиме реального времени и улучшенную координацию лечения, которые обеспечиваются решениями по обеспечению взаимодействия между различными системами здравоохранения.

- Широкое внедрение подкрепляется сильной нормативной поддержкой, большими бюджетами на ИТ-инфраструктуру здравоохранения и присутствием ведущих поставщиков технологий, что делает решения по совместимости предпочтительным выбором для повышения эффективности работы и результатов лечения пациентов как в больницах, так и в амбулаторных клиниках.

Обзор рынка решений по совместимости в здравоохранении США

Рынок решений для обеспечения интероперабельности в здравоохранении США в 2024 году занял наибольшую долю выручки в Северной Америке – 81%, чему способствовало повсеместное внедрение электронных медицинских карт (ЭМК) и передовой цифровой инфраструктуры здравоохранения. Поставщики медицинских услуг всё чаще отдают приоритет бесперебойному обмену данными и интегрированным системам информации о пациентах для улучшения процесса принятия клинических решений и координации лечения. Растущее внедрение телемедицины и удалённого мониторинга пациентов в сочетании со спросом на аналитику на основе искусственного интеллекта и облачные платформы дополнительно стимулируют рост рынка. Более того, такие инициативы, как Окончательное постановление Закона о лечении заболеваний, вызванных недугом (ONC), поддерживающее стандартизированный обмен данными, вносят значительный вклад в расширение рынка.

Обзор европейского рынка решений по совместимости в здравоохранении

Ожидается, что рынок решений для обеспечения интероперабельности в здравоохранении в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в первую очередь благодаря нормативным требованиям, направленным на стандартизацию обмена данными и более широкое внедрение цифровых медицинских технологий. Рост числа трансграничных инициатив в здравоохранении и инвестиций в ИТ-инфраструктуру больниц способствует внедрению интероперабельности. Европейских поставщиков медицинских услуг также привлекают эффективность, точность и улучшение результатов лечения пациентов, обеспечиваемые интегрированными ИТ-системами здравоохранения. В регионе наблюдается значительный рост числа больниц, клиник и сетей амбулаторной помощи, при этом решения для интероперабельности внедряются как в новые внедрения, так и в модернизацию существующих систем.

Обзор рынка решений по совместимости в здравоохранении в Великобритании

Ожидается, что рынок решений для обеспечения интероперабельности в здравоохранении в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено активизацией государственных инициатив по модернизации ИТ-систем в здравоохранении и растущим спросом на безопасное и эффективное управление данными пациентов. Кроме того, обеспокоенность безопасностью пациентов и качеством медицинской помощи побуждает поставщиков медицинских услуг внедрять комплексные решения. Мощная инфраструктура цифрового здравоохранения Великобритании в сочетании с мощной политической поддержкой и растущим внедрением телемедицины, как ожидается, продолжит стимулировать рост рынка.

Обзор рынка решений по совместимости в здравоохранении в Германии

Ожидается, что рынок решений для обеспечения интероперабельности в здравоохранении в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущая осведомленность о преимуществах цифрового здравоохранения и спрос на технологически передовые решения. Акцент Германии на инновации в здравоохранении и развитая больничная инфраструктура способствуют внедрению платформ интероперабельности, особенно в крупных больничных сетях. Интеграция с телемедициной, аналитикой на основе искусственного интеллекта и мобильными медицинскими приложениями становится все более распространенной, при этом предпочтение отдается безопасным решениям с акцентом на конфиденциальность, соответствующим местным нормативным требованиям и ожиданиям пациентов.

Обзор рынка решений по совместимости в здравоохранении в Азиатско-Тихоокеанском регионе

Рынок решений для обеспечения совместимости в здравоохранении в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в прогнозируемый период с 2025 по 2032 год благодаря росту урбанизации, увеличению инвестиций в ИТ-системы здравоохранения и государственным инициативам по продвижению цифрового здравоохранения. Такие страны, как Китай, Япония и Индия, внедряют решения для обеспечения совместимости для улучшения качества медицинского обслуживания, повышения операционной эффективности и принятия решений на основе данных. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром разработки и внедрения ИТ-решений в здравоохранении, доступность решений для обеспечения совместимости расширяется и становится доступной для более широкого круга поставщиков медицинских услуг.

Обзор рынка решений по обеспечению совместимости в сфере здравоохранения в Японии

Рынок решений для обеспечения интероперабельности в здравоохранении Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, внедрению технологий и спросу на эффективное управление данными пациентов. Японские поставщики медицинских услуг уделяют большое внимание координации медицинской помощи, а внедрение решений для интероперабельности стимулируется больницами, клиниками и сетями телемедицины. Интеграция с аналитикой на основе искусственного интеллекта, мобильными медицинскими приложениями и системами электронных медицинских карт (ЭМК) стимулирует рост. Более того, старение населения Японии, вероятно, будет стимулировать спрос на оптимизированные, безопасные и доступные решения для управления данными пациентов как в стационарных, так и в институциональных медицинских учреждениях.

Обзор рынка решений по совместимости в здравоохранении в Индии

Рынок решений для взаимодействия в здравоохранении в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, государственным инициативам по развитию интеллектуальной инфраструктуры здравоохранения и растущему внедрению цифровых медицинских технологий. Индия представляет собой один из самых быстрорастущих рынков решений для взаимодействия: больницы, клиники и аптеки всё чаще внедряют платформы для эффективного управления данными пациентов. Стремление к развитию «умных» больниц, доступным облачным решениям и развитым внутренним ИТ-возможностям являются ключевыми факторами роста рынка в Индии.

Доля рынка решений по обеспечению совместимости в здравоохранении

Лидерами отрасли решений по обеспечению операционной совместимости в здравоохранении являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Oracle (США)

- Корпорация Epic Systems (США)

- Veradigm LLC. (США)

- Medical Information Technology, Inc. (США)

- InterSystems Corporation (США)

- IBM (США)

- Корпорация Microsoft (США)

- Google (США)

- Amazon Web Services, Inc. (США)

- Redox, Inc. (США)

- Change Healthcare, Inc. (США)

- Altera Digital Health Inc. (США)

- Health Gorilla, Inc. (США)

- Edifecs, Inc. (США)

- Мастек (Великобритания)

- Onyx Health (Великобритания)

- KMS Healthcare (США)

- Альянс CommonWell Health (США)

Каковы последние тенденции на мировом рынке решений по обеспечению операционной совместимости в здравоохранении?

- В июне 2025 года компания Altera Digital Health объявила о стратегическом партнерстве с Health Gorilla, ведущей национальной платформой взаимодействия. Цель этого сотрудничества — обеспечить бесперебойный обмен данными между учреждениями здравоохранения, предоставляя врачам более быстрый и полный доступ к полезным данным о пациентах.

- В марте 2025 года CommonWell Health Alliance запустил платформу CommonWell Marketplace, предлагающую готовые решения для устранения пробелов в связях и инновациях в сфере обмена данными в здравоохранении. Эта инициатива направлена на повышение операционной совместимости путем предоставления медицинским организациям платформы для доступа к решениям, расширяющим возможности обмена данными, и их внедрения.

- В феврале 2025 года компания Edifecs запустила облачное решение Healthcare Interoperability Cloud, объединяющее комплексную платформу управления медицинскими данными и взаимодействия с единым платёжным шлюзом компании. Это решение обеспечивает бесперебойный обмен административными и клиническими данными в различных форматах, включая EDI, FHIR, NCPDP и HL7v2.

- В августе 2024 года компании Mastek и Onyx Health заключили партнерское соглашение, чтобы предоставить медицинским страховым компаниям готовое решение для обеспечения соответствия требованиям правил CMS-9115 (API доступа пациентов) и CMS-0057 (улучшение взаимодействия и электронная предварительная аутентификация). Цель этого сотрудничества — обеспечить безопасный и стандартизированный обмен данными между системами, упрощая современный обмен данными в сфере здравоохранения.

- В августе 2023 года компания KMS Healthcare запустила передовое решение в области медицинских информационных технологий, направленное на улучшение взаимодействия данных в медицинских учреждениях. Эта платформа улучшает взаимодействие между системами здравоохранения, оптимизируя интеграцию и обмен информацией о пациентах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.