Global Healthcare Original Equipment Manufacturer Oem Market

Размер рынка в млрд долларов США

CAGR :

%

USD

273.96 Billion

USD

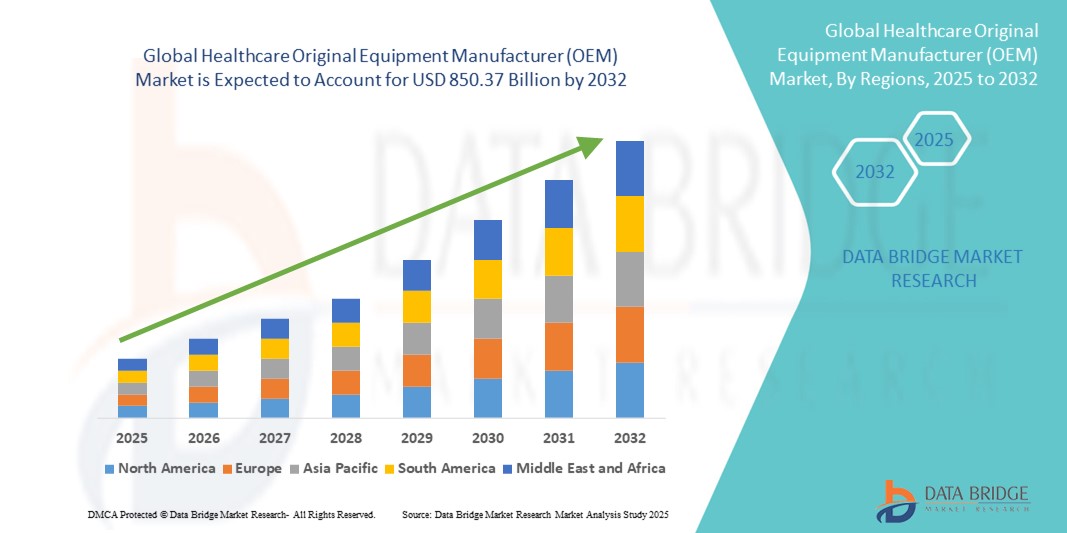

850.37 Billion

2024

2032

USD

273.96 Billion

USD

850.37 Billion

2024

2032

| 2025 –2032 | |

| USD 273.96 Billion | |

| USD 850.37 Billion | |

| % | |

|

Сегментация мирового рынка производителей оригинального оборудования (OEM) для здравоохранения по типу (программное обеспечение для здравоохранения, медицинские приборы, инструменты и др.), решениям OEM (контроль качества и соблюдение нормативных требований, производство и изготовление, упаковка и стерилизация, проектирование и разработка продукции, выполнение заказов и гибкая дистрибуция, техническая поддержка, управление проектами и др.), области применения (управление здравоохранением, стоматология, хирургия, лабораторное дело, ветеринария, фармацевтика и косметика, офтальмология, диализ и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка производителей оригинального оборудования для здравоохранения (OEM)

- Объем мирового рынка производителей оригинального оборудования (OEM) для здравоохранения в 2024 году оценивался в 273,96 млрд долларов США и, как ожидается , достигнет 850,37 млрд долларов США к 2032 году при среднегодовом темпе роста 15,21% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на современные медицинские приборы, диагностические системы и индивидуальное медицинское оборудование, чему способствуют непрерывный технологический прогресс и увеличение объема аутсорсинга, осуществляемого компаниями, работающими в сфере медицинских технологий, специализированными OEM-партнерами.

- Более того, растущие инвестиции в инфраструктуру здравоохранения, особое внимание к экономической эффективности и потребность в высококачественных компонентах, соответствующих нормативным требованиям, превращают OEM-производителей в ключевых партнеров в цепочке создания стоимости в здравоохранении. Сочетание этих факторов ускоряет внедрение OEM-производителей, тем самым значительно стимулируя рост отрасли.

Анализ рынка производителей оригинального оборудования (OEM) для здравоохранения

- OEM-производители оборудования для здравоохранения, поставляющие критически важные компоненты, устройства и системные решения компаниям, работающим в сфере медицинских технологий, играют все более важную роль в экосистеме здравоохранения благодаря своей роли в обеспечении инноваций, экономической эффективности и производства диагностических и терапевтических устройств, а также больничного оборудования в соответствии с нормативными требованиями.

- Растущий спрос на услуги OEM-производителей в сфере здравоохранения обусловлен, прежде всего, растущими тенденциями аутсорсинга среди компаний, работающих в сфере медицинских технологий, растущей сложностью медицинских устройств и потребностью в передовых, индивидуальных решениях, интегрирующих новые технологии, такие как искусственный интеллект, Интернет вещей и робототехника.

- Северная Америка доминировала на рынке производителей оригинального оборудования (OEM) для здравоохранения с наибольшей долей выручки в 39,4% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, значительные инвестиции в НИОКР и присутствие ведущих поставщиков услуг OEM и производителей устройств, при этом США стали драйвером роста за счет более широкого внедрения точных медицинских технологий и специализированного контрактного производства.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке производителей оригинального оборудования (OEM) для здравоохранения в течение прогнозируемого периода благодаря быстрому расширению инфраструктуры здравоохранения, преимуществам в области затрат на производство и растущему спросу на доступные медицинские устройства.

- Сегмент компонентов медицинских устройств доминировал на рынке производителей оригинального оборудования (OEM) для здравоохранения с долей рынка 42% в 2024 году, что было обусловлено растущим спросом на высокоточные детали и узлы, которые поддерживают диагностику, мониторинг состояния пациентов и терапевтические приложения.

Область применения отчета и сегментация рынка производителей оригинального оборудования (OEM) для здравоохранения

|

Атрибуты |

Ключевые данные о рынке производителей оригинального оборудования (OEM) для здравоохранения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка производителей оригинального оборудования (OEM) для здравоохранения

Растущий сдвиг в сторону передовых технологий и индивидуальных решений

- Важной и набирающей обороты тенденцией на мировом рынке OEM-решений для здравоохранения является растущая интеграция передовых технологий, таких как искусственный интеллект, устройства с поддержкой Интернета вещей, робототехника и аддитивное производство, в предложения OEM-производителей. Это повышает точность, эффективность и инновационность во всей цепочке создания стоимости в здравоохранении.

- Например, партнеры-производители оригинального оборудования все чаще используют 3D-печать для разработки индивидуальных имплантатов и хирургических инструментов, в то время как компоненты с поддержкой Интернета вещей позволяют осуществлять мониторинг в режиме реального времени и профилактическое обслуживание медицинского оборудования.

- Интеграция ИИ позволяет OEM-производителям выпускать более интеллектуальные компоненты устройств с прогнозной аналитикой и автоматизированными функциями, в то время как робототехника преобразует проектирование и производство малоинвазивных хирургических инструментов.

- Кроме того, растущий спрос на индивидуальные OEM-решения со стороны компаний в сфере медицинских технологий, стремящихся выделиться на конкурентных рынках, побуждает OEM-производителей расширять возможности по настройке и быстрому созданию прототипов.

- Интеграция этих передовых технологий в OEM-продукты меняет ожидания отрасли в отношении инноваций и скорости вывода продукции на рынок. В связи с этим ведущие OEM-поставщики концентрируются на совместных моделях НИОКР с медицинскими компаниями для создания интегрированных решений для устройств нового поколения.

- Спрос на OEM-производителей, способных предоставлять технологически передовые и индивидуальные решения, стремительно растет, особенно в сфере диагностических, хирургических устройств и устройств для мониторинга состояния пациентов, поскольку поставщики медицинских услуг и пациенты все больше внимания уделяют эффективности, персонализации и улучшению результатов.

Динамика рынка производителей оригинального оборудования (OEM) для здравоохранения

Водитель

Компании, работающие в сфере медицинских технологий, все чаще прибегают к аутсорсингу ради экономии средств и соблюдения нормативных требований

- Растущая сложность медицинских приборов в сочетании со строгими нормативными требованиями заставляет компании, работающие в сфере медицинских технологий, все чаще передавать разработку, производство и поддержку соответствия нормативным требованиям специализированным OEM-партнерам.

- Например, в марте 2024 года компания Integer Holdings расширила своё партнёрство с производителями оборудования для сердечно-сосудистых устройств, сосредоточившись на поставке передовых катетерных технологий с поддержкой соблюдения нормативных требований. Эти события демонстрируют растущую зависимость от производителей оборудования в плане инноваций и экономической эффективности.

- Аутсорсинг позволяет производителям медицинских приборов сократить капитальные затраты, ускорить сроки выпуска продукции и использовать опыт OEM-производителей в области точного машиностроения, материаловедения и обеспечения качества.

- Кроме того, растущий спрос на производство, соответствующее нормативным требованиям, и необходимость быстрого масштабирования производства в ответ на кризисы в здравоохранении (например, пандемии) делают OEM-производителей важнейшими стратегическими партнерами.

- Растущая популярность сотрудничества с OEM-производителями особенно заметна в таких сегментах, как имплантируемые устройства, хирургическое оборудование и диагностические системы, где критически важны как техническая экспертиза, так и строгое соблюдение стандартов.

Сдержанность/Вызов

Сложность регулирования и рост цен

- Строгие нормативные требования к медицинским изделиям создают серьёзную проблему для производителей оригинального оборудования (OEM), требуя соблюдения различных международных стандартов, таких как FDA, маркировка CE и сертификация ISO. Это не только увеличивает затраты на соответствие требованиям, но и увеличивает сроки разработки продукции.

- Например, частые обновления требований ЕС MDR увеличили нагрузку на документацию и тестирование, из-за чего небольшим OEM-производителям стало сложнее поддерживать соответствие требованиям, сохраняя при этом конкурентоспособность по цене.

- Кроме того, рост затрат на сырье и рабочую силу в сочетании с ценовым давлением со стороны компаний, работающих в сфере медицинских технологий, снижает маржу производителей оригинального оборудования, особенно в отношении компонентов, выпускаемых в больших объемах, но обеспечивающих низкую маржу.

- Зависимость от глобальных цепочек поставок еще больше подвергает OEM-производителей риску сбоев, как это было во время пандемии COVID-19, что вызывает опасения по поводу надежности и контроля затрат.

- Для преодоления этих проблем OEM-производителям потребуется инвестировать в цифровые системы управления качеством, укреплять инфраструктуру соответствия требованиям и внедрять стратегии бережливого производства, чтобы сбалансировать эффективность затрат и строгость регулирования, обеспечивая долгосрочную устойчивость и доверие к рынку.

Сфера деятельности производителей оригинального оборудования (OEM) для здравоохранения

Рынок сегментирован по типу, OEM-решениям и области применения.

- По типу

По типу рынок производителей оригинального оборудования (OEM) для здравоохранения сегментируется на программное обеспечение для здравоохранения, медицинские устройства, инструменты и другие. Медицинские устройства доминировали на рынке с наибольшей долей выручки в 42% в 2024 году, что обусловлено растущим спросом на диагностическое, терапевтическое и мониторинговое оборудование в больницах и клиниках. OEM-производители, поставляющие компоненты для систем визуализации, хирургических инструментов и устройств мониторинга пациентов, выигрывают от стабильного спроса благодаря постоянному расширению инфраструктуры здравоохранения и модернизации технологий. Доминирование сегмента также поддерживается более высокой маржой на сложные компоненты устройств и тесным сотрудничеством с ведущими компаниями в области медицинских технологий. Кроме того, соблюдение нормативных требований и требования к точности проектирования делают OEM-производителей критически важными партнерами в обеспечении качества и безопасности устройств.

Ожидается, что рынок программного обеспечения для здравоохранения будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение цифровых медицинских решений, аналитики на основе искусственного интеллекта и облачных платформ управления. OEM-производители, разрабатывающие программные модули для медицинских устройств, систем управления больницами и платформ телемедицины, испытывают высокий спрос, поскольку медицинские учреждения ищут комплексные решения на основе данных. Растущее внимание к мониторингу пациентов, оптимизации рабочих процессов и удаленной диагностике дополнительно ускоряет рост числа программных OEM-решений.

- По решениям OEM

На основе OEM-решений рынок производителей оригинального оборудования (OEM) для здравоохранения сегментируется на контроль качества и соответствие нормативным требованиям, производство и изготовление, упаковку и стерилизацию, проектирование и разработку продукции, выполнение заказов и гибкую дистрибуцию, техническую поддержку, управление проектами и другие. Производство и изготовление доминировали на рынке в 2024 году из-за критической роли OEM-производителей в производстве высокоточных медицинских компонентов, устройств и узлов. Этот подсегмент выигрывает от растущего аутсорсинга производства компаниями в сфере медицинских технологий, которые ищут экономическую эффективность, масштабируемость и производство, соответствующее нормативным требованиям. Опыт OEM-производителей в материаловедении, точном машиностроении и автоматизации производства обеспечивает стабильное качество и поддерживает быстрый вывод сложных устройств на рынок. Крупные больницы и диагностические центры также полагаются на партнеров OEM для поставки специализированных устройств, требующих строгого соблюдения стандартов безопасности.

Ожидается, что сегмент контроля качества и соответствия нормативным требованиям продемонстрирует наиболее быстрый рост в прогнозируемый период, что обусловлено ужесточением глобальных норм и повышением сложности медицинских устройств. OEM-производители, предлагающие комплексную поддержку в обеспечении соответствия, услуги по тестированию и валидации, сталкиваются с растущим спросом, поскольку компании, работающие в сфере медицинских технологий, стремятся минимизировать регуляторные риски. В связи с развитием стандартов, таких как обновление EU MDR и FDA, этот сегмент приобретает особую ценность, обеспечивая соответствие продукции глобальным требованиям безопасности и производительности, что способствует внедрению OEM-производителями устройств различных категорий.

- По применению

По целевому назначению рынок производителей оригинального оборудования (OEM) для здравоохранения сегментируется на следующие направления: управление здравоохранением, стоматология, хирургия, лабораторное оборудование, ветеринария, фармацевтика и косметика, офтальмология, диализ и другие. Хирургия доминировала на рынке с наибольшей долей выручки в 2024 году благодаря растущему внедрению передовых хирургических инструментов, роботизированных устройств и малоинвазивных решений. OEM-производители, поставляющие высокоточные хирургические компоненты, одноразовые инструменты и комплектующие, выигрывают от постоянного спроса со стороны больниц и хирургических центров. Доминирование сегмента дополнительно поддерживается более высокой маржой на специализированные хирургические компоненты и постоянными инновациями в области разработки инструментов и устройств. Партнерство с OEM-производителями критически важно для обеспечения качества, соблюдения нормативных требований и своевременной поставки.

Ожидается, что лабораторное оборудование будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в диагностических исследованиях, исследованиях и разработке новых терапевтических средств. OEM-производители, поставляющие лабораторное оборудование, диагностические наборы и автоматизированные анализаторы, сталкиваются с растущим спросом в связи с расширением клинических лабораторий, фармацевтических исследований и разработок, а также биотехнологий. Рост сегмента также обусловлен внедрением высокопроизводительных и автоматизированных систем, где OEM-производители играют ключевую роль в прецизионном проектировании и адаптации для различных испытательных процессов.

Региональный анализ рынка производителей оригинального оборудования (OEM) для здравоохранения

- Северная Америка доминировала на рынке производителей оригинального оборудования (OEM) для здравоохранения, имея наибольшую долю выручки в 39,4% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, значительные инвестиции в НИОКР и присутствие ведущих поставщиков OEM-услуг и производителей устройств.

- Поставщики медицинских услуг в регионе высоко ценят высококачественные, соответствующие нормативным требованиям и точно спроектированные компоненты и устройства, поставляемые производителями оригинального оборудования, что обеспечивает надежность и безопасность в больницах, клиниках и диагностических центрах.

- Широкое внедрение современных медицинских приборов и передача производства на аутсорсинг специализированным OEM-партнерам дополнительно способствуют росту рынка в регионе.

Обзор рынка производителей оригинального оборудования (OEM) для здравоохранения в США

Рынок производителей оригинального оборудования (OEM) для здравоохранения в США в 2024 году занял наибольшую долю выручки в Северной Америке – 42%. Этому способствовало широкое внедрение передовых медицинских устройств и устойчивая тенденция к аутсорсингу производственных решений и решений по обеспечению соответствия нормативным требованиям. Поставщики медицинских услуг и компании, работающие в сфере медицинских технологий, всё больше отдают приоритет качественным, точно спроектированным компонентам и комплексным OEM-услугам для диагностики, хирургических инструментов и систем мониторинга пациентов. Растущее внимание к персонализированной медицине, устройствам с поддержкой искусственного интеллекта и робототехнике дополнительно стимулирует рост рынка. Кроме того, хорошо развитая инфраструктура исследований и разработок, передовые медицинские учреждения и строгие стандарты качества стимулируют спрос на инновационные и соответствующие требованиям OEM-решения.

Обзор европейского рынка производителей оригинального оборудования (OEM) для здравоохранения

Ожидается, что европейский рынок производителей оригинального оборудования (OEM) для здравоохранения будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено, главным образом, строгими нормативными требованиями и растущим спросом на высококачественные медицинские изделия в больницах, клиниках и лабораториях. Увеличение инвестиций в инфраструктуру здравоохранения, урбанизация и внедрение цифровых медицинских технологий стимулируют использование OEM-решений. Европейские компании в сфере медицинских технологий всё активнее сотрудничают с OEM-производителями в области разработки, производства продукции и обеспечения соответствия нормативным требованиям. В регионе наблюдается заметный рост в сфере хирургического, лабораторного и диагностического оборудования, при этом OEM-производители играют ключевую роль в стимулировании инноваций и повышении операционной эффективности.

Обзор рынка производителей оригинального оборудования (OEM) для здравоохранения в Великобритании

Ожидается, что рынок производителей оригинального оборудования (OEM) для здравоохранения в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей потребностью в передовых медицинских приборах, прецизионных компонентах и производстве, соответствующем нормативным требованиям. Акцент страны на инновации в здравоохранении и цифровую трансформацию стимулирует сотрудничество между OEM-производителями и компаниями, работающими в сфере медицинских технологий. Кроме того, внедрение передового диагностического и хирургического оборудования Национальной службой здравоохранения (NHS) и частными поставщиками медицинских услуг способствует росту OEM-производства. Развитая инфраструктура электронного здравоохранения, растущая тенденция аутсорсинга и спрос на услуги по контролю качества продолжают стимулировать расширение рынка в Великобритании.

Обзор рынка производителей оригинального оборудования для здравоохранения (OEM) в Германии

Ожидается, что рынок производителей оригинального оборудования (OEM) для здравоохранения в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, технологические инновации и высокие стандарты производства. OEM-производители хирургических инструментов, диагностических устройств и лабораторного оборудования выигрывают от акцента Германии на точное машиностроение, безопасность и устойчивое развитие. Растущая интеграция компонентов OEM-производителей с системами автоматизации больниц и спрос на энергоэффективные, технологически передовые решения способствуют их внедрению на рынке. Сложившаяся экосистема медицинских технологий в Германии и развитая культура соблюдения нормативных требований дополнительно способствуют росту рынка OEM-производителей.

Обзор рынка производителей оригинального оборудования (OEM) для здравоохранения в Азиатско-Тихоокеанском регионе

Рынок производителей оригинального оборудования (OEM) для здравоохранения в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами на уровне 23% в прогнозируемый период с 2025 по 2032 год. Это обусловлено быстрой урбанизацией, расширением инфраструктуры здравоохранения и ростом спроса на доступные медицинские устройства в таких странах, как Китай, Япония и Индия. Акцент региона на цифровое здравоохранение, телемедицину и массовые диагностические и терапевтические устройства стимулирует спрос на OEM-оборудование. Кроме того, Азиатско-Тихоокеанский регион становится центром производства OEM-компонентов для медицинских учреждений, предлагая экономически эффективные решения и повышая доступность для поставщиков медицинских услуг по всему региону. Государственные инициативы, способствующие модернизации здравоохранения, дополнительно способствуют расширению рынка.

Обзор рынка производителей оригинального оборудования (OEM) для здравоохранения в Японии

Рынок производителей оригинального оборудования (OEM) для здравоохранения в Японии набирает обороты благодаря внедрению передовых медицинских технологий в стране, старению населения и акценту на прецизионной медицине. OEM-производители, поставляющие хирургические инструменты, диагностические устройства и автоматизированные системы мониторинга, пользуются высоким спросом со стороны больниц, исследовательских центров и специализированных клиник. Интеграция компонентов OEM-производителей с робототехникой, искусственным интеллектом и медицинскими системами на базе Интернета вещей дополнительно стимулирует рост рынка. Кроме того, ориентация Японии на качество, безопасность и инновации стимулирует компании, работающие в сфере медицинских технологий, к активному сотрудничеству с OEM-поставщиками для разработки индивидуальных и соответствующих требованиям решений.

Обзор рынка производителей оригинального оборудования (OEM) для здравоохранения в Индии

В 2024 году на индийский рынок производителей оригинального оборудования (OEM) для здравоохранения пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрым развитием инфраструктуры здравоохранения, ростом внедрения медицинских устройств и ценовыми преимуществами в производстве. Индия становится ключевым центром OEM-производства и поставок медицинских инструментов, диагностических устройств и компонентов для устройств. Рост государственных инвестиций в модернизацию здравоохранения, расширение частных больниц и рост численности среднего класса стимулируют спрос. Наличие доступных OEM-решений и сотрудничество с отечественными и международными компаниями в сфере медицинских технологий являются ключевыми факторами, стимулирующими развитие индийского рынка.

Доля рынка производителей оригинального оборудования для здравоохранения (OEM)

В отрасли производителей оригинального оборудования для здравоохранения (OEM) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- General Electric Company (США)

- Siemens Healthineers AG (Германия)

- Бакстер (США)

- Конинклийке Philips NV (Нидерланды)

- Toshiba International Corporation (Япония)

- FUJIFILM Holdings America Corporation (США)

- Hitachi Healthcare Americas (США)

- ESAOTE SPA (Италия)

- Drägerwerk AG & Co. KGaA (Германия)

- Medtronic (Ирландия)

- GE HealthCare (США)

- Страйкер (США)

- BD (США)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Smith & Nephew (Великобритания)

- Olympus Corporation (Япония)

- Zimmer Biomet (США)

- Cardinal Health (США)

- Fresenius Medical Care (Германия)

Каковы последние тенденции на мировом рынке производителей оригинального оборудования (OEM) для здравоохранения?

- В июле 2025 года компания Philips расширила партнёрство с ведущими производителями устройств для разработки концепции «умной лечебной среды». Эта инициатива направлена на интеграцию систем мониторинга пациентов с внешними устройствами для улучшения взаимодействия и качества ухода за пациентами в медицинских учреждениях.

- В июне 2025 года компания Johnson & Johnson MedTech выпустила степлер ETHICON 4000, разработанный для работы со сложными тканями и обеспечивающий исключительную целостность линии скрепок. Этот современный хирургический степлер предназначен для минимизации рисков, связанных с хирургическими утечками и кровотечениями, в различных областях медицины.

- В апреле 2025 года компания Medtronic объявила, что её клиническое исследование Expand URO US для роботизированной хирургической системы Hugo достигло основных конечных точек безопасности и эффективности. Этот важный этап подтверждает потенциал более широкого внедрения системы в урологические процедуры. Успех исследования является важным шагом на пути к расширению возможностей роботизированной хирургии в США.

- В марте 2025 года компания GE HealthCare представила систему КТ Revolution Vibe, оснащенную функцией неограниченной одночастотной визуализации сердца и передовыми технологиями искусственного интеллекта. Эта система обеспечивает высококачественную визуализацию сердца с повышенной скоростью и точностью, расширяя диагностические возможности в клинических условиях.

- В январе 2025 года компания Siemens Healthineers представила систему Magnetom Flow RT Pro Edition на Азиатско-Тихоокеанском конгрессе по радиологии (AOCR) 2025. Система включает в себя функции реконструкции изображений на базе искусственного интеллекта и энергосбережения, направленные на повышение эффективности и устойчивости МРТ-визуализации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.