Global Healthcare Virtual Assistants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.40 Billion

USD

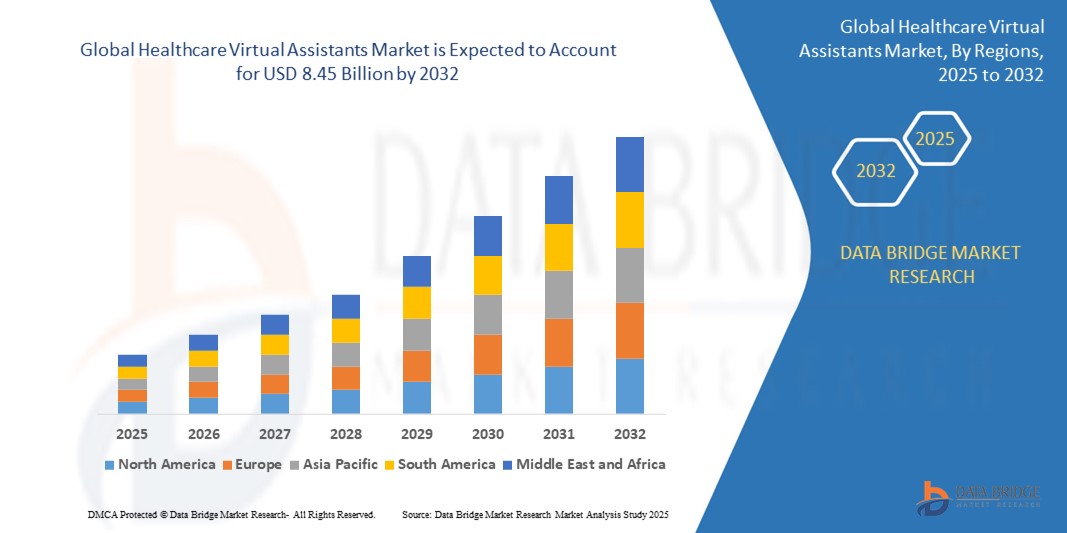

8.45 Billion

2024

2032

USD

1.40 Billion

USD

8.45 Billion

2024

2032

| 2025 –2032 | |

| USD 1.40 Billion | |

| USD 8.45 Billion | |

| % | |

|

Сегментация мирового рынка виртуальных помощников в здравоохранении по типу (облачные и локальные), режиму развертывания (автономные и интегрированные с системами EHR/EMR), функциональным возможностям (извлечение медицинской информации, проверка симптомов, планирование встреч, управление приемом лекарств и управление заболеваниями), приложениям (вовлечение пациентов, поддержка принятия клинических решений, административная поддержка, удаленный мониторинг пациентов и виртуальные медицинские консультации), продукту (чат-боты и смарт-колонки), пользовательскому интерфейсу (автоматическое распознавание речи, на основе текста и на основе преобразования текста в речь), конечному пользователю (поставщики медицинских услуг, пациенты и плательщики медицинских услуг) — тенденции отрасли и прогноз до 2032 г.

Размер рынка виртуальных помощников в здравоохранении

- Объем мирового рынка виртуальных помощников в здравоохранении оценивался в 1,4 млрд долларов США в 2024 году и, как ожидается , достигнет 8,45 млрд долларов США к 2032 году при среднегодовом темпе роста 25,20% в прогнозируемый период.

- Этот рост обусловлен в первую очередь старением населения, что увеличивает спрос на медицинские услуги, а также ростом распространенности хронических заболеваний, что приводит к необходимости персонализированной медицинской помощи.

Анализ рынка виртуальных помощников в здравоохранении

- Виртуальные помощники в здравоохранении становятся важнейшими инструментами для улучшения ухода за пациентами и оптимизации административных процессов, предлагая такие услуги, как запись на прием, ответы на запросы пациентов и управление медицинскими картами.

- Спрос на виртуальных помощников в сфере здравоохранения обусловлен старением населения, что увеличивает потребность в медицинских услугах, а также растущей распространенностью хронических заболеваний, что усложняет управление здравоохранением и требует его автоматизации.

- Ожидается, что Северная Америка будет доминировать на мировом рынке виртуальных помощников в здравоохранении с предполагаемой долей рынка в 45%. Это доминирование обусловлено развитой инфраструктурой здравоохранения, широким внедрением цифровых технологий и значительными инвестициями в решения на основе искусственного интеллекта в здравоохранении.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с прогнозируемой долей рынка в 30% за счет растущего спроса на здравоохранение, увеличения проникновения смартфонов и интернета, а также растущей осведомленности о потенциале ИИ в здравоохранении.

- Ожидается, что облачные решения будут доминировать на мировом рынке виртуальных помощников в здравоохранении с предполагаемой долей рынка в 30,5%, что обусловлено их масштабируемостью, экономической эффективностью и доступностью для поставщиков медицинских услуг.

Область применения отчета и сегментация рынка виртуальных помощников в здравоохранении

|

Атрибуты |

Ключевые данные о рынке виртуальных помощников в здравоохранении |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка виртуальных помощников в здравоохранении

«Достижения на рынке виртуальных помощников в здравоохранении»

- Одной из важных тенденций в развитии виртуальных помощников в здравоохранении является растущая интеграция технологий искусственного интеллекта (ИИ) и обработки естественного языка (НЛП).

- Эти инновации повышают вовлеченность пациентов, позволяя виртуальным помощникам предоставлять персонализированные медицинские консультации, облегчать удаленный мониторинг и оптимизировать административные рабочие процессы.

- Например, чат-боты и голосовые помощники на базе искусственного интеллекта интегрируются в системы электронных медицинских карт (ЭМК) для улучшения принятия клинических решений и взаимодействия с пациентами.

- Эти достижения преобразуют процесс оказания медицинской помощи, сокращают затраты и стимулируют спрос на виртуальных помощников нового поколения с прогнозной аналитикой и облачными решениями.

Динамика рынка виртуальных помощников в здравоохранении

Водитель

«Растущая потребность в связи с достижениями в области искусственного интеллекта и автоматизации здравоохранения»

- Растущая интеграция искусственного интеллекта (ИИ), обработки естественного языка (NLP) и машинного обучения в здравоохранении значительно увеличивает спрос на виртуальных помощников в здравоохранении (HVA). Эти технологии повышают вовлеченность пациентов, упрощают административные рабочие процессы и оптимизируют системы предоставления медицинских услуг.

- Растущая распространенность хронических заболеваний, таких как диабет и сердечно-сосудистые заболевания, обусловливает необходимость в таких инструментах, как HVA, для удаленного мониторинга, управления данными о состоянии здоровья и персонализированных напоминаний о состоянии здоровья.

- Внедрение HVA значительно ускорилось из-за пандемии COVID-19, поскольку они обеспечили доступные, экономически эффективные и удаленные решения для ухода за пациентами во время глобального кризиса в здравоохранении.

Например,

- В январе 2022 года Sensely, ведущая компания в сфере технологий в сфере здравоохранения, расширила свои услуги виртуального помощника благодаря сотрудничеству с Mayo Clinic и NHS. Расширенные функции включали проверку симптомов, персонализированный контент о здоровье и бесшовную интеграцию в платформы поставщиков медицинских услуг

- В марте 2024 года компания Babylon Health запустила усовершенствованную версию своего виртуального помощника на базе искусственного интеллекта, который теперь предлагает многоязычную поддержку и расширенные функции для управления приемом лекарств, что приносит пользу пациентам по всему миру.

- В результате таких технологических достижений и растущей потребности в эффективных решениях в сфере здравоохранения, ожидается, что спрос на виртуальных помощников в сфере здравоохранения значительно возрастет в ближайшие годы.

Возможность

«Трансформация здравоохранения с интеграцией искусственного интеллекта»

- Виртуальные помощники в здравоохранении на базе искусственного интеллекта (HVA) производят революцию в уходе за пациентами, автоматизируя административные задачи, повышая вовлеченность пациентов и эффективность оказания медицинской помощи.

- Эти виртуальные помощники используют алгоритмы искусственного интеллекта для мониторинга состояния здоровья в режиме реального времени, предоставления персонализированных рекомендаций по здоровью и напоминаний о приеме лекарств, что обеспечивает лучшую приверженность лечению и результаты для пациентов.

- HVA также интегрируются в носимые медицинские технологии, позволяя отслеживать состояние здоровья в режиме реального времени и проводить профилактические вмешательства, что особенно полезно для лечения хронических заболеваний, таких как диабет и гипертония.

Например,

- В марте 2025 года ведущая компания в области медицинских технологий запустила усовершенствованный виртуальный помощник на базе искусственного интеллекта, способный поддерживать несколько языков и интегрироваться с системами электронных медицинских карт (ЭМК), оптимизируя принятие клинических решений и взаимодействие с пациентами.

- В апреле 2025 года в отчете подчеркивалось, что, по прогнозам, мировой рынок виртуальных помощников в здравоохранении будет расти с совокупным годовым темпом роста (CAGR) 29,8% в период с 2025 по 2035 год, что обусловлено достижениями в области искусственного интеллекта и растущим внедрением цифровых медицинских решений.

- Ожидается, что интеграция ИИ в виртуальных помощников в здравоохранении значительно улучшит уход за пациентами, сократит расходы на здравоохранение и повысит эффективность работы, что станет возможностью для преобразований в секторе здравоохранения.

Сдержанность/Вызов

«Высокие затраты на разработку и внедрение препятствуют проникновению на рынок»

- Высокие затраты, связанные с разработкой, внедрением и обслуживанием виртуальных помощников в здравоохранении (HVA), представляют собой значительную проблему, особенно для небольших поставщиков медицинских услуг и учреждений в развивающихся регионах.

- Эти виртуальные помощники, которые используют передовые технологии искусственного интеллекта, обработки естественного языка (NLP) и машинного обучения, требуют значительных инвестиций в инфраструктуру, программное обеспечение и квалифицированный персонал для эффективного внедрения.

- Этот финансовый барьер может удерживать организации здравоохранения с ограниченным бюджетом от внедрения HVA, что приводит к более медленному проникновению на рынок и зависимости от традиционных методов ухода за пациентами и административного управления.

Например,

- В феврале 2025 года в отчете подчеркивалось, что высокие первоначальные инвестиции, необходимые для интеграции виртуальных помощников на базе ИИ в системы здравоохранения, остаются ключевой проблемой для малых и средних поставщиков медицинских услуг, особенно в регионах с ограниченной технологической инфраструктурой.

- Кроме того, текущие расходы на обновление программного обеспечения, хранение данных и меры кибербезопасности еще больше увеличивают финансовое бремя, что затрудняет для медицинских учреждений полное внедрение этих технологий.

- Следовательно, такие ограничения могут привести к неравенству в принятии HVA, влияя на эффективность и качество услуг здравоохранения и в конечном итоге препятствуя общему росту рынка.

Масштаб рынка виртуальных помощников в здравоохранении

Рынок сегментирован по типу, способу развертывания, функциональным возможностям, приложениям, продукту, пользовательскому интерфейсу и конечному пользователю.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

По режиму развертывания |

|

|

По функциональности |

|

|

По заявкам |

|

|

По продукту |

|

|

По пользовательскому интерфейсу

|

|

|

Конечным пользователем |

|

Ожидается, что в 2025 году облачные технологии будут доминировать на рынке с наибольшей долей в сегменте типов.

Прогнозируется, что облачные решения будут доминировать на мировом рынке виртуальных помощников в здравоохранении, составляя примерно 30,5% доли рынка. Их масштабируемость, экономическая эффективность и доступность делают их весьма привлекательными для поставщиков медицинских услуг. В региональном плане лидирует Северная Америка с долей рынка примерно в 45%, что обусловлено развитой инфраструктурой здравоохранения и широким внедрением технологий ИИ. Далее следует Европа с примерно 25%, пользуясь сильной государственной поддержкой инициатив цифрового здравоохранения. Азиатско-Тихоокеанский регион занимает около 20%, что обусловлено быстрым технологическим прогрессом и растущим спросом на решения для виртуального здравоохранения в таких странах, как Индия и Китай. Эти тенденции подчеркивают растущую зависимость от облачных виртуальных помощников в здравоохранении во всем мире.

Ожидается, что на сегменты режима развертывания в прогнозируемый период будет приходиться наибольшая доля интеграции с EHR/EMR.

Ожидается, что в 2025 году интегрированные с системами EHR/EMR системы будут доминировать на мировом рынке виртуальных помощников в здравоохранении в сегменте режима развертывания, занимая наибольшую долю рынка благодаря своей способности оптимизировать клинические рабочие процессы и улучшать управление данными пациентов. По прогнозам, этот сегмент будет занимать примерно 55% доли рынка в мире, при этом Северная Америка лидирует с 40% за счет развитой инфраструктуры здравоохранения и широкого внедрения технологий ИИ. Далее следует Европа с 30% при поддержке мощных государственных инициатив в области цифрового здравоохранения. На Азиатско-Тихоокеанский регион приходится 20% за счет быстрого технологического прогресса и растущего спроса на решения для виртуального здравоохранения в таких странах, как Индия и Китай.

Региональный анализ рынка виртуальных помощников в здравоохранении

«Северная Америка занимает самую большую долю на рынке виртуальных помощников в здравоохранении»

- Ожидается, что Северная Америка будет доминировать на мировом рынке виртуальных помощников в здравоохранении с предполагаемой долей рынка в 45%. Это доминирование обусловлено развитой инфраструктурой здравоохранения, широким внедрением цифровых технологий и значительными инвестициями в решения на основе искусственного интеллекта в здравоохранении.

- США занимают значительную долю — около 30% — за счет растущего спроса на решения в области виртуального здравоохранения, растущей распространенности хронических заболеваний и постоянного развития технологий здравоохранения на основе искусственного интеллекта.

- Наличие устоявшихся политик возмещения расходов и растущие инвестиции в исследования и разработки со стороны ведущих технологических компаний еще больше укрепляют рынок.

- Кроме того, растущее внедрение услуг телемедицины в сочетании с высокой степенью интеграции виртуальных помощников в системы электронных медицинских карт (ЭМК) стимулирует расширение рынка по всему региону.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке виртуальных помощников в здравоохранении»

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с прогнозируемой долей рынка в 30% за счет растущего спроса на здравоохранение, увеличения проникновения смартфонов и интернета, а также растущей осведомленности о потенциале ИИ в здравоохранении.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками из-за большой численности населения, растущей распространенности хронических заболеваний и растущего внимания к улучшению доступности и эффективности здравоохранения.

- Япония, с ее передовыми медицинскими технологиями и мощной государственной поддержкой инициатив цифрового здравоохранения, занимающая около 8% мирового рынка, остается важнейшим рынком для виртуальных помощников в здравоохранении. Страна продолжает лидировать в принятии решений на базе ИИ для улучшения ухода за пациентами и оптимизации операций здравоохранения.

- Китай и Индия, как ожидается, станут основными участниками мирового рынка виртуальных помощников в здравоохранении, причем ожидается, что доля Китая составит около 12–15% из-за его большой численности населения, растущих инвестиций в технологии здравоохранения на основе ИИ и поддерживающих государственных инициатив в области цифровой инфраструктуры здравоохранения. Ожидается, что Индия займет около 10–12% рынка, что обусловлено быстрым развитием технологий, растущим спросом на решения в области виртуального здравоохранения и растущей распространенностью хронических заболеваний.

Доля рынка виртуальных помощников в здравоохранении

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Nuance Communications (США)

- Майкрософт (США)

- Амазон (США)

- Verint Systems (США)

- Infermedica (Польша)

- Сенсли (США)

- Корпорация eGain (США)

- Kognito Solutions LLC (США)

- HealthTap Inc. (США)

- Babylon Healthcare Services Ltd (Великобритания)

- Унифор (Индия)

- CitiusTech (Индия)

- Tunstall Healthcare (Великобритания)

- Napier Healthcare (Сингапур)

- Хаптик (США)

Последние разработки на мировом рынке виртуальных помощников в здравоохранении

- В апреле 2023 года EVA.ai представила EVA Bot — виртуального помощника на основе искусственного интеллекта, работающего на основе передовой модели большого языка (LLM) с 6 миллиардами параметров. Это нововведение улучшает интеллектуальную коммуникацию для крупных организаций, включая Организацию Объединенных Наций. EVA Bot стремится произвести революцию в подборе персонала и управлении талантами, предлагая глубокую персонализацию и расширенные возможности ответов на вопросы. Он поддерживает HR-команды с помощью индивидуальных бесед, оптимизируя такие процессы, как адаптация, профилирование талантов и ответы на часто задаваемые вопросы. Интеграция EVA Bot с технологией LLM обеспечивает эффективную и точную коммуникацию, преобразуя опыт сотрудников и кандидатов

- В марте 2023 года Royal Philips, часть Koninklijke Philips NV, представила Philips Virtual Care Management — универсальный набор решений, призванных помочь поставщикам медицинских услуг, системам, работодателям и плательщикам более эффективно взаимодействовать с пациентами независимо от их местонахождения. Эта инновационная платформа направлена на снижение нагрузки на персонал больницы за счет сокращения посещений отделений неотложной помощи и улучшения управления хроническими заболеваниями. Улучшая взаимодействие с пациентами и оптимизируя предоставление медицинской помощи, Philips Virtual Care Management способствует снижению расходов на здравоохранение, одновременно способствуя улучшению результатов лечения

- В ноябре 2022 года East and North Hertfordshire NHS Trust представила Enquire — интеллектуального виртуального помощника на базе IBM Watson Assistant в облаке IBM. Разработанный для поддержки отдела кадров, Enquire обрабатывает запросы от 6500 сотрудников фонда, предоставляя круглосуточную помощь. Это инновационное решение направлено на облегчение административной нагрузки сотрудников отдела кадров, позволяя им сосредоточиться на более сложных и важных задачах. Используя передовую технологию обработки естественного языка, Enquire обеспечивает точные и эффективные ответы, улучшая поддержку сотрудников и оптимизируя операции отдела кадров

- В октябре 2022 года AtlantiCare заключила партнерское соглашение с Orbita, Inc., поставщиком решений виртуального помощника и разговорного ИИ, для внедрения своей передовой платформы ИИ. Целью этого сотрудничества является оптимизация коммуникации между пациентами и поставщиками медицинских услуг, повышение доступности и удобства. Используя технологию Orbita, AtlantiCare фокусируется на улучшении доступа пациентов к возможностям самостоятельного планирования, обеспечивая бесперебойный и удобный для пользователя опыт. Эта инициатива отражает приверженность AtlantiCare модернизации предоставления медицинских услуг и удовлетворению меняющихся потребностей своей разнообразной базы пациентов.

- В апреле 2022 года Real Chemistry приобрела ConversationHealth.com, интегрировав свои передовые разговорные технологии искусственного интеллекта и медицинский опыт в свои предложения. Этот стратегический шаг позволяет Real Chemistry предоставлять широкомасштабные медицинские взаимодействия с помощью различных средств, включая текст, голос и цифровых людей, на разных рынках и языках. Используя возможности ConversationHealth, Real Chemistry расширяет свои возможности по предоставлению персонализированных, эффективных и эффективных решений для коммуникации в сфере здравоохранения. Это приобретение подчеркивает приверженность Real Chemistry инновациям в здравоохранении и науках о жизни

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.