Global Hemodynamic Monitoring Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.37 Billion

USD

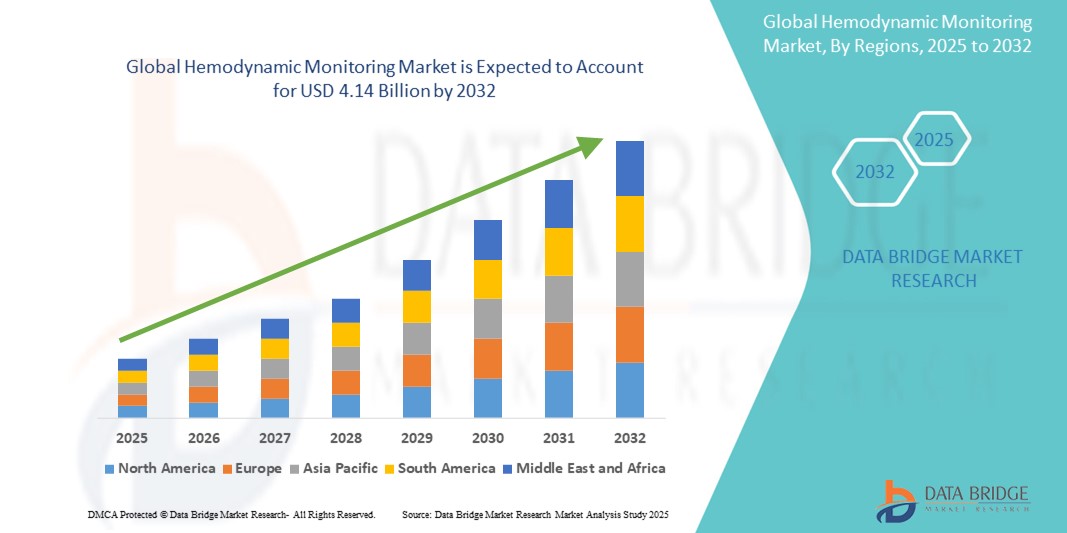

4.14 Billion

2024

2032

USD

2.37 Billion

USD

4.14 Billion

2024

2032

| 2025 –2032 | |

| USD 2.37 Billion | |

| USD 4.14 Billion | |

| % | |

|

Сегментация мирового рынка гемодинамического мониторинга по видам продукции (системы гемодинамического мониторинга, мониторы жизненно важных показателей, пульсоксиметры, катетеры, расходные материалы и принадлежности), типу (неинвазивный гемодинамический мониторинг, малоинвазивный гемодинамический мониторинг и инвазивный гемодинамический мониторинг), модальности (автономные, настольные, портативные, носимые и другие), применению (мониторинг в больницах, лабораторный мониторинг и домашний мониторинг), конфигурации (автоматизированные и ручные), возрастной группе (взрослые, гериатрические и детские), конечному пользователю (больницы, амбулаторные хирургические центры, катетеризационные лаборатории, дома престарелых, уход на дому, медицинские учреждения, реабилитационные центры и другие), каналу распространения (офлайн и онлайн) — тенденции отрасли и прогноз до 2032 года

Размер рынка гемодинамического мониторинга

- Объем мирового рынка гемодинамического мониторинга в 2024 году оценивался в 2,37 млрд долларов США и, как ожидается, достигнет 4,14 млрд долларов США к 2032 году при среднегодовом темпе роста 7,20% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен ростом распространенности сердечно-сосудистых заболеваний и растущей потребностью в точном мониторинге состояния пациентов в режиме реального времени в отделениях интенсивной терапии, что приводит к более широкому внедрению современных гемодинамических систем в больницах и отделениях неотложной помощи.

- Более того, технологический прогресс в области малоинвазивных и неинвазивных устройств мониторинга, в сочетании с ростом численности пожилых людей и расходов на здравоохранение, обуславливает спрос на надежные диагностические инструменты. Эти факторы ускоряют внедрение систем гемодинамического мониторинга, тем самым значительно стимулируя рост отрасли.

Анализ рынка гемодинамического мониторинга

- Гемодинамический мониторинг, включающий измерение артериального давления , кровотока и оксигенации в сердечно-сосудистой системе, становится все более неотъемлемой частью современной интенсивной терапии и хирургических процедур благодаря своей способности предоставлять информацию в режиме реального времени о состоянии кровообращения пациента.

- Растущий спрос на системы гемодинамического мониторинга обусловлен, прежде всего, ростом заболеваемости сердечно-сосудистыми заболеваниями, увеличением числа хирургических операций и растущей осведомленностью о преимуществах раннего и непрерывного мониторинга в отделениях интенсивной терапии.

- Северная Америка доминировала на рынке гемодинамического мониторинга с наибольшей долей выручки в 39,2% в 2024 году, что обусловлено хорошо налаженной инфраструктурой здравоохранения, ростом численности гериатрического населения и ранним внедрением передовых технологий мониторинга в больницах и специализированных клиниках, особенно в США, где наблюдается высокая степень интеграции минимально инвазивных инструментов мониторинга.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке гемодинамического мониторинга в течение прогнозируемого периода из-за расширения медицинских учреждений, роста расходов на здравоохранение и повышения спроса на современные диагностические решения в странах с развивающейся экономикой.

- Сегмент инвазивного гемодинамического мониторинга доминировал на рынке гемодинамического мониторинга с долей рынка 46% в 2024 году, что обусловлено его клинической точностью и широким применением в процедурах с высоким риском и интенсивной терапией.

Область применения отчета и сегментация рынка гемодинамического мониторинга

|

Атрибуты |

Ключевые аспекты рынка гемодинамического мониторинга |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка гемодинамического мониторинга

«Внедрение минимально и неинвазивных технологий мониторинга»

- Значительной и ускоряющейся тенденцией на мировом рынке гемодинамического мониторинга является растущий переход к малоинвазивным и неинвазивным технологиям, обусловленный спросом на более безопасные, быстрые и удобные для пациентов диагностические процедуры в отделениях интенсивной терапии и периоперационных отделениях.

- Например, система ClearSight компании Edwards Lifesciences обеспечивает непрерывный неинвазивный мониторинг артериального давления и сердечного выброса, предоставляя данные о гемодинамике в режиме реального времени без необходимости катетеризации. Аналогичным образом, монитор CNAP компании CNSystems обеспечивает измерение артериального давления в каждом сердечном ритме с помощью манжеты на палец, повышая безопасность пациентов во время операций.

- Эти передовые системы снижают риск осложнений, связанных с инвазивными процедурами, сокращают время восстановления и их легче применять в более широком спектре клинических условий, включая амбулаторное и амбулаторное лечение.

- Интеграция с цифровыми платформами и электронными медицинскими картами (ЭМК) дополнительно обеспечивает непрерывную запись данных и возможности удаленного мониторинга, что позволяет врачам легче отслеживать тенденции и принимать обоснованные решения.

- Эта тенденция меняет ожидания в отношении мониторинга пациентов, побуждая производителей медицинских устройств сосредоточиться на компактных, беспроводных решениях с искусственным интеллектом, которые повышают эффективность клинических рабочих процессов. Например, Biobeat предлагает носимые гемодинамические мониторы с беспроводной передачей данных для использования как в больницах, так и в домашних условиях.

- Поскольку системы здравоохранения во всем мире переходят на ценностно-ориентированную и ориентированную на пациента медицинскую помощь, спрос на надежный, неинвазивный гемодинамический мониторинг стремительно растет, предоставляя врачам большую гибкость и улучшая результаты в отделениях интенсивной терапии, кардиологии и хирургии.

Динамика рынка гемодинамического мониторинга

Водитель

«Растущий уровень сердечно-сосудистых заболеваний и потребность в мониторинге интенсивной терапии»

- Растущее глобальное бремя сердечно-сосудистых заболеваний (ССЗ), таких как гипертония, сердечная недостаточность и инфаркт миокарда, является ключевым фактором развития рынка гемодинамического мониторинга. Эти состояния требуют точного и непрерывного мониторинга для определения оптимального лечения и улучшения результатов лечения пациентов.

- Например, по данным Всемирной организации здравоохранения, сердечно-сосудистые заболевания являются основной причиной смерти во всем мире, ежегодно унося с собой около 17,9 миллиона смертей. Поскольку больницы и отделения интенсивной терапии (ОИТ) все больше внимания уделяют ранней диагностике и профилактическому лечению, системы гемодинамического мониторинга играют важнейшую роль в оценке риска и оптимизации терапии.

- Технологические достижения сделали мониторинг более точным благодаря таким функциям, как анализ формы сигнала в реальном времени, усовершенствованные датчики давления и интегрированные инструменты поддержки принятия решений, которые повышают точность и эффективность работы врачей.

- Кроме того, рост числа хирургических операций и старение населения во всем мире способствуют более широкому использованию гемодинамического мониторинга во время периоперационного наблюдения и у пациентов с множественными сопутствующими заболеваниями. Портативные и носимые системы также набирают популярность в амбулаторных условиях, улучшая доступ к своевременному мониторингу и последующему наблюдению.

Сдержанность/Вызов

«Инвазивность, стоимость и техническая сложность ограничивают более широкое внедрение»

- Несмотря на преимущества, инвазивность традиционных методов гемодинамического мониторинга, таких как катетеризация лёгочной артерии, затрудняет их более широкое внедрение, особенно в менее критических или ограниченных по ресурсам условиях. Риск осложнений, таких как инфекция, тромбоз или кровотечение, может сдерживать их применение в неэкстренных ситуациях.

- Кроме того, высокая стоимость современных систем мониторинга и сопутствующих расходных материалов может быть непомерной для небольших больниц и медицинских учреждений, особенно в развивающихся странах с ограниченным бюджетом здравоохранения. Например, оборудование ведущих производителей, таких как Edwards Lifesciences или GE HealthCare, часто требует значительных капиталовложений.

- Техническая сложность и необходимость специализированного обучения также являются препятствиями. Для точной обработки и интерпретации данных требуются квалифицированные специалисты, которых может не хватать в некоторых клинических условиях.

- Чтобы преодолеть эти трудности, производители концентрируются на разработке удобных, экономичных и неинвазивных альтернатив. Более того, инвестиции в обучение врачей, программы повышения квалификации и более широкое развитие инфраструктуры здравоохранения имеют решающее значение для стимулирования внедрения и максимальной реализации преимуществ технологий гемодинамического мониторинга.

Объем рынка гемодинамического мониторинга

Рынок сегментирован по продукту, типу, модальности, применению, конфигурации, возрастной группе, конечному пользователю и каналу сбыта.

- По продукту

Рынок гемодинамического мониторинга сегментируется по видам продукции на системы гемодинамического мониторинга, мониторы жизненно важных показателей, пульсоксиметры, катетеры, а также расходные материалы и аксессуары. Сегмент систем гемодинамического мониторинга занял наибольшую долю рынка в 2024 году благодаря своей важнейшей роли в предоставлении данных о сердечно-сосудистой функции в режиме реального времени, особенно в отделениях интенсивной терапии и хирургических отделениях. Эти системы способствуют принятию прогрессивных клинических решений и широко используются в больницах, особенно для лечения пациентов с сердечными заболеваниями высокого риска.

Прогнозируется, что сегмент пульсоксиметров будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря их растущему использованию для домашнего мониторинга и амбулаторного лечения, особенно в периоды всплесков респираторных заболеваний, таких как COVID-19. Портативность, доступность и простота использования делают их широкодоступными в медицинских учреждениях.

- По типу

По типу рынок гемодинамического мониторинга сегментируется на неинвазивный гемодинамический мониторинг, малоинвазивный гемодинамический мониторинг и инвазивный гемодинамический мониторинг. Сегмент инвазивного гемодинамического мониторинга доминировал на рынке в 2024 году, занимая долю рынка в 46% благодаря своей клинической точности и актуальности в сложных хирургических условиях и отделениях интенсивной терапии. Инвазивные методы, такие как катетеризация легочной артерии, остаются золотым стандартом для сбора критически важных гемодинамических данных.

Ожидается, что сегмент неинвазивного гемодинамического мониторинга будет расти самыми быстрыми темпами, чему будут способствовать растущие требования к безопасности пациентов, снижение риска инфицирования и технологические достижения, которые обеспечивают надежные неинвазивные альтернативы с результатами в режиме реального времени.

- По модальности

В зависимости от модальности рынок систем гемодинамического мониторинга сегментируется на автономные, настольные, портативные, носимые и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент настольных систем, поскольку они широко используются в больницах и отделениях интенсивной терапии для непрерывного мониторинга у постели больного. Надежность, высокое разрешение дисплеев и расширенные возможности интеграции делают их предпочтительным выбором для комплексного клинического применения.

Прогнозируется, что сегмент носимых устройств будет демонстрировать самые быстрые темпы роста к 2032 году, что обусловлено растущим интересом к непрерывному мониторингу в режиме реального времени для лечения хронических заболеваний и развитием дистанционного мониторинга пациентов (ДМП) в пост-острых состояниях и в условиях домашнего ухода.

- По применению

В зависимости от области применения рынок гемодинамического мониторинга сегментируется на стационарный, лабораторный и домашний. Сегмент стационарного мониторинга лидировал на рынке в 2024 году благодаря большому количеству пациентов, наличию квалифицированных специалистов и необходимости точного мониторинга во время хирургических операций и интенсивной терапии.

Ожидается, что сегмент домашнего мониторинга продемонстрирует наибольший рост в течение прогнозируемого периода, чему будет способствовать переход к децентрализованной помощи, более широкое использование портативных и носимых мониторов, а также старение населения, которому требуется регулярная оценка состояния сердечно-сосудистой системы на дому.

- По конфигурации

В зависимости от конфигурации рынок гемодинамического мониторинга сегментируется на автоматизированные и ручные системы. В 2024 году наибольшую долю занимал автоматизированный сегмент, что обусловлено растущим внедрением платформ на базе искусственного интеллекта и цифровых платформ гемодинамического мониторинга, которые позволяют принимать клинические решения на основе данных и снижают вероятность человеческих ошибок.

Ожидается, что сегмент ручного лечения продемонстрирует самые высокие темпы роста рынка в течение прогнозируемого периода в связи с глобальным переходом к автоматизации и точной медицине.

- По возрастным группам

Рынок гемодинамического мониторинга сегментирован по возрасту на взрослый, гериатрический и детский. В 2024 году сегмент взрослых пациентов доминировал в связи с высокой распространенностью сердечно-сосудистых заболеваний, связанных с образом жизни, среди взрослого населения, таких как гипертония и ишемическая болезнь сердца.

Прогнозируется, что гериатрический сегмент будет расти самыми быстрыми темпами к 2032 году, чему будет способствовать увеличение численности пожилого населения и повышение уязвимости этой группы к гемодинамической нестабильности, что потребует регулярного и точного мониторинга.

- Конечным пользователем

По типу конечного пользователя рынок гемодинамического мониторинга сегментируется на больницы, амбулаторные хирургические центры, катетеризационные лаборатории, дома престарелых, учреждения по уходу на дому, медицинские учреждения, реабилитационные центры и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент больниц благодаря концентрации передовых технологий мониторинга и квалифицированного медицинского персонала в центрах третичной медицинской помощи.

Ожидается, что сегмент ухода на дому будет демонстрировать самые быстрые темпы среднегодового темпа роста в связи с ростом потребительского спроса на медицинские услуги, растущим внедрением телемедицины и необходимостью постоянного мониторинга при хронических заболеваниях и в послевыписных ситуациях.

- По каналу распространения

По каналам сбыта рынок гемодинамического мониторинга сегментируется на офлайн- и онлайн-каналы. В 2024 году офлайн-сегмент доминировал на рынке, поскольку институциональные покупатели и поставщики медицинских услуг традиционно полагаются на прямых торговых представителей и авторизованных дистрибьюторов медицинских изделий.

Онлайн-сегмент готов к быстрому росту в течение прогнозируемого периода в связи с растущей цифровизацией закупок, расширением платформ электронной коммерции и спросом на экономически эффективные и удобные каналы закупок, особенно портативных и носимых устройств, используемых в уходе на дому.

Региональный анализ рынка гемодинамического мониторинга

- Северная Америка доминировала на рынке гемодинамического мониторинга с наибольшей долей выручки в 39,2% в 2024 году, что обусловлено хорошо налаженной инфраструктурой здравоохранения, ростом численности пожилых людей и ранним внедрением передовых технологий мониторинга в больницах и специализированных клиниках.

- Поставщики медицинских услуг в регионе уделяют первостепенное внимание точному и непрерывному мониторингу состояния пациентов, широко внедряя передовые гемодинамические технологии в больницах, отделениях интенсивной терапии и хирургических центрах для улучшения результатов лечения пациентов.

- Эта лидирующая позиция дополнительно подкрепляется ростом численности пожилого населения, увеличением расходов на здравоохранение и присутствием крупных игроков на рынке, предлагающих инновационные и интегрированные с ИИ системы мониторинга, позиционируя Северную Америку как ключевой центр как инноваций, так и использования решений по гемодинамическому мониторингу.

Обзор рынка гемодинамического мониторинга в США

Рынок гемодинамического мониторинга в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Это обусловлено развитой инфраструктурой здравоохранения страны, высокой заболеваемостью сердечно-сосудистыми заболеваниями и значительными инвестициями в технологии интенсивной терапии. Больницы и специализированные клиники широко используют инвазивные и неинвазивные системы мониторинга для поддержки ухода за пациентами в отделениях интенсивной терапии и хирургических отделениях. Кроме того, растущее внедрение устройств с искусственным интеллектом и для дистанционного мониторинга, а также благоприятная политика возмещения расходов продолжают способствовать росту рынка как в государственном, так и в частном секторе здравоохранения.

Обзор европейского рынка гемодинамического мониторинга

Ожидается, что рынок гемодинамического мониторинга в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счёт старения населения региона и высокой заболеваемости сердечно-сосудистыми и хроническими заболеваниями. Государственные инициативы, направленные на раннюю диагностику и профилактическую помощь, способствуют внедрению современных систем мониторинга в больницах и реабилитационных центрах. Более того, европейские поставщики медицинских услуг уделяют первостепенное внимание клинической точности и минимально инвазивным процедурам, способствуя росту использования портативных и неинвазивных устройств для гемодинамического мониторинга как в стационарных, так и в амбулаторных условиях.

Обзор рынка гемодинамического мониторинга в Великобритании

Ожидается, что рынок гемодинамического мониторинга в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено акцентом на улучшении результатов лечения пациентов и повышении эффективности системы здравоохранения. Национальная служба здравоохранения (NHS) увеличивает инвестиции в инфраструктуру отделений интенсивной терапии и послеоперационной помощи, поддерживая внедрение современных систем мониторинга. Кроме того, растущий спрос на удалённый и домашний мониторинг сердечной недостаточности и ухода за пожилыми людьми стимулирует внедрение носимых и неинвазивных технологий.

Обзор рынка гемодинамического мониторинга в Германии

Ожидается, что рынок гемодинамического мониторинга в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать особая ориентация страны на медицинские инновации и качественное оказание медицинской помощи. Разветвленная сеть больниц Германии и передовые возможности хирургической помощи создают устойчивый спрос на инвазивные и малоинвазивные системы мониторинга. Более того, инициативы, способствующие интеграции цифрового здравоохранения и персонализированной медицине, стимулируют интерес к интеллектуальным устройствам мониторинга с функциями искусственного интеллекта и анализа данных.

Обзор рынка гемодинамического мониторинга в Азиатско-Тихоокеанском регионе

Рынок гемодинамического мониторинга в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в среднем на 23,5% в прогнозируемый период с 2025 по 2032 год, чему будет способствовать расширение инфраструктуры здравоохранения, рост медицинского туризма и увеличение инвестиций в реанимацию в таких странах, как Китай, Индия и Япония. Переход к профилактической кардиологии и мониторингу в режиме реального времени в развивающихся странах, наряду с государственной поддержкой цифровизации здравоохранения, значительно ускоряет рост рынка. Повышение осведомленности и доступность недорогих портативных систем мониторинга дополнительно расширяют доступ к передовой медицинской помощи для различных групп населения.

Обзор рынка гемодинамического мониторинга в Японии

Рынок гемодинамического мониторинга в Японии набирает обороты благодаря быстрому старению населения и высокому вниманию к сердечно-сосудистым заболеваниям в стране. Передовые системы здравоохранения страны внедряют инновационные, малоинвазивные технологии мониторинга в повседневную медицинскую помощь, особенно в хирургии и интенсивной терапии. Растущее внедрение интеллектуальных медицинских устройств и диагностических инструментов на основе искусственного интеллекта дополнительно стимулирует развитие рынка, чему способствует развитая культура технологических инноваций и прецизионной медицины.

Обзор рынка гемодинамического мониторинга в Индии

Рынок гемодинамического мониторинга в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом инвестиций в инфраструктуру больниц, ростом распространенности сердечно-сосудистых заболеваний и расширением услуг интенсивной терапии. Упор правительства на модернизацию государственных учреждений здравоохранения и стимулирование производства медицинских устройств в рамках таких инициатив, как «Сделано в Индии», способствует быстрому внедрению этой технологии. Кроме того, доступность экономически эффективных неинвазивных систем и повышение осведомленности о ранней диагностике заболеваний сердца способствуют росту рынка как в городских, так и в пригородных регионах.

Доля рынка гемодинамического мониторинга

В отрасли гемодинамического мониторинга лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Edwards Lifesciences Corporation (США)

- GE HealthCare (США)

- Конинклийке Philips NV (Нидерланды)

- Baxter International Inc. (США)

- Medtronic (Ирландия)

- Nihon Kohden Corporation (Япония)

- Smiths Group plc (Великобритания)

- Drägerwerk AG & Co. KGaA (Германия)

- Osypka Medical GmbH (Германия)

- LiDCO Group Ltd. (Великобритания)

- ICU Medical, Inc. (США)

- Корпорация Masimo (США)

- Cheetah Medical, Inc. (США)

- Mindray Medical International Limited (Китай)

- Getinge AB (Швеция)

- Корпорация Терумо (Япония)

- ConvaTec Group PLC (Великобритания)

- Schiller AG (Швейцария)

- Biobeat Technologies Ltd. (Израиль)

- CNSystems Medizintechnik GmbH (Австрия)

Каковы последние тенденции на мировом рынке гемодинамического мониторинга?

- В апреле 2023 года компания Edwards Lifesciences Corporation, мировой лидер в области технологий гемодинамического мониторинга, выпустила усовершенствованную версию своей платформы HemoSphere, включающую аналитику на основе искусственного интеллекта для раннего выявления гемодинамической нестабильности. Это обновление улучшает качество принятия клинических решений в режиме реального времени в отделениях интенсивной терапии, демонстрируя постоянные инвестиции компании в интеллектуальные решения для мониторинга на основе данных, которые улучшают результаты лечения пациентов в условиях высокой степени тяжести.

- В марте 2023 года компания GE HealthCare Technologies Inc. представила обновленную версию CARESCAPE R860 – монитор для интенсивной терапии, интегрированный с расширенными гемодинамическими параметрами и облачным подключением для непрерывного сбора данных и удаленных консультаций. Эта разработка отражает стратегию GE HealthCare по расширению портфеля подключенных систем мониторинга, помогающих больницам более эффективно и точно лечить пациентов в критическом состоянии.

- В марте 2023 года компания Baxter International Inc. объявила о приобретении активов Hillrom в области гемодинамического мониторинга для укрепления своих предложений в области интенсивной терапии. Этот стратегический шаг направлен на укрепление позиций Baxter в сегменте неотложной помощи за счёт объединения опыта Baxter в области мониторинга с терапевтическими решениями Baxter. Эта интеграция свидетельствует о растущей консолидации рынка и важности комплексных экосистем мониторинга пациентов.

- В феврале 2023 года немецкая компания Osypka Medical GmbH, специализирующаяся на медицинских технологиях, представила CardioMonX — компактное неинвазивное устройство для гемодинамического мониторинга, предназначенное для амбулаторного и амбулаторного лечения. Эта инновация соответствует глобальной тенденции к децентрализации здравоохранения и расширению доступа к непрерывному мониторингу сердечно-сосудистой системы вне традиционных больничных условий, особенно для пожилых пациентов.

- В январе 2023 года компания LiDCO Group Ltd., британский производитель, специализирующийся на малоинвазивном гемодинамическом мониторинге, выпустила LiDCOrapidv3 с обновлённым пользовательским интерфейсом и возможностями визуализации данных в реальном времени. Этот продукт, разработанный для операционных и отделений интенсивной терапии, повышает удобство использования и позволяет быстро оценить реакцию на инфузионную терапию, усиливая роль LiDCO в периоперационной гемодинамической оптимизации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.