Global Hemolytic Anemia Market

Размер рынка в млрд долларов США

CAGR :

%

USD

362.01 Million

USD

551.38 Million

2024

2032

USD

362.01 Million

USD

551.38 Million

2024

2032

| 2025 –2032 | |

| USD 362.01 Million | |

| USD 551.38 Million | |

| % | |

|

Сегментация мирового рынка гемолитической анемии по типу лечения (переливание крови, лекарственные препараты, плазмаферез, хирургия, трансплантация стволовых клеток крови и костного мозга и другие), способу введения (перорально, парентерально и другие), диагностике (анализы крови, биопсия, анализы мочи и другие), конечным пользователям (больницы, специализированные клиники, уход на дому и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка гемолитической анемии

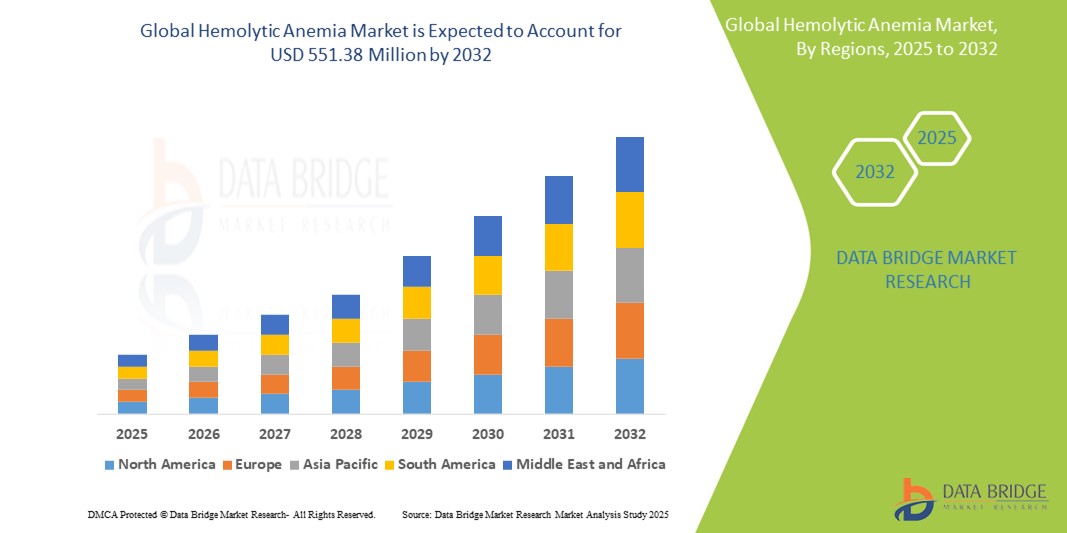

- Объем мирового рынка гемолитической анемии в 2024 году оценивался в 362,01 млн долларов США, а к 2032 году, как ожидается, достигнет 551,38 млн долларов США, при среднегодовом темпе роста 5,40% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь растущей распространенностью гемолитической анемии, особенно аутоиммунных и наследственных форм, в сочетании с достижениями в области диагностических технологий и вариантов лечения, включая генную терапию и целевые биологические препараты.

- Более того, растущая осведомленность, инициативы ранней диагностики и внедрение новых терапевтических средств ключевыми фармацевтическими игроками трансформируют ландшафт управления заболеваниями. Эти факторы в совокупности способствуют устойчивой рыночной траектории, позиционируя гемолитическую анемию как критический фокус в более широком секторе терапии редких заболеваний

Анализ рынка гемолитической анемии

- Гемолитическая анемия, характеризующаяся преждевременным разрушением эритроцитов, привлекает все большее клиническое внимание из-за своей сложной этиологии, охватывающей аутоиммунные, наследственные и лекарственные причины, что требует индивидуальной диагностики и терапевтических стратегий в больницах и специализированных учреждениях.

- Растущий спрос на эффективные варианты лечения обусловлен повышением осведомленности, достижениями в области молекулярной диагностики и улучшением понимания генетических мутаций, а также ростом популяции пациентов, которым требуется долгосрочное лечение заболеваний.

- Северная Америка доминировала на рынке лечения гемолитической анемии с наибольшей долей выручки в 40,1% в 2024 году, что обусловлено ранним внедрением передовых биологических препаратов, благоприятными структурами возмещения расходов и надежными инвестициями в исследования, особенно в США, где клинические испытания и одобрения орфанных препаратов ускоряют инновации в лечении

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке гемолитической анемии в прогнозируемый период, что объясняется улучшением инфраструктуры здравоохранения, ростом показателей диагностики и растущим вниманием к лечению редких заболеваний в таких странах, как Китай и Индия.

- Сегмент переливания крови доминировал на рынке гемолитической анемии с долей рынка 35,2% в 2024 году, что обусловлено его устоявшейся репутацией в плане безопасности и простоты модернизации в существующих дверных конструкциях.

Область применения отчета и сегментация рынка гемолитической анемии

|

Атрибуты |

Ключевые данные о рынке гемолитической анемии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка гемолитической анемии

«Достижения в области таргетной и генной терапии»

- Ключевой и ускоряющейся тенденцией на мировом рынке гемолитической анемии является развитие таргетных терапий и подходов к лечению на основе генов, особенно для наследственных форм, таких как серповидноклеточная анемия и талассемия . Эти инновации меняют ландшафт лечения, предлагая потенциально лечебные и менее токсичные альтернативы традиционным вмешательствам

- Например, разработка методов генной терапии, таких как методы лечения серповидноклеточной анемии на основе CRISPR, набирает обороты, с многообещающими результатами испытаний и растущей нормативной поддержкой. Vertex Pharmaceuticals и CRISPR Therapeutics объединились в работе над новой генной терапией, exagamglogene autotemcel (exa-cel), которая показала длительную эффективность в ранних исследованиях

- Целевые биопрепараты, такие как ритуксимаб для лечения аутоиммунной гемолитической анемии (AIHA), также становятся все более популярными из-за их способности точно модулировать иммунный ответ, сводя к минимуму системные побочные эффекты. Эти методы лечения особенно эффективны у пациентов, не реагирующих на кортикостероиды или обычные иммунодепрессанты.

- Кроме того, появление пероральных препаратов, таких как вокселотор и луспатерцепт для лечения серповидноклеточной анемии и бета-талассемии, соответственно, трансформирует лечение заболеваний, снижая необходимость в частых переливаниях и визитах в больницу. Эти пероральные препараты улучшают соблюдение пациентами режима лечения и качество жизни

- Интеграция точной диагностики, такой как секвенирование нового поколения (NGS) и генотипирование высокого разрешения, позволяет проводить раннее выявление, подтипирование заболеваний и разрабатывать индивидуальные планы терапии, способствуя улучшению клинических результатов и снижению нагрузки на систему здравоохранения.

- Этот сдвиг в сторону более точных методов лечения, изменяющих течение заболевания, меняет терапевтические цели при гемолитической анемии, при этом ведущие фармацевтические компании и биотехнологические фирмы вкладывают значительные средства в исследования и расширение линейки препаратов для удовлетворения растущих потребностей пациентов по всему миру.

Динамика рынка гемолитической анемии

Водитель

«Рост распространенности и улучшение диагностической осведомленности»

- Растущая глобальная распространенность гемолитической анемии — как унаследованной, так и приобретенной — в сочетании с большей осведомленностью и доступом к диагностическим услугам является основным фактором, подпитывающим рост рынка. Рост хронических состояний, аутоиммунных заболеваний и генетических расстройств привел к устойчивому росту диагностирования анемии во всем мире

- Например, данные всемирных организаций здравоохранения указывают на рост заболеваемости серповидноклеточной анемией и талассемией в Африке, Индии и некоторых частях Юго-Восточной Азии, где программы скрининга новорожденных и инициативы общественного здравоохранения все чаще выявляют больных в раннем возрасте.

- Больницы и специализированные клиники расширяют диагностические возможности с помощью передовых гематологических тестов, таких как тест Кумбса, электрофорез гемоглобина и молекулярное генотипирование. Поскольку ранняя и точная диагностика становится все более распространенной, все больше пациентов получают своевременное и эффективное лечение

- Биофармацевтические компании активно инвестируют в клинические испытания и разработку орфанных препаратов, подкрепленные нормативными стимулами и государственной поддержкой как на развитых, так и на развивающихся рынках. Эти усилия расширяют доступ к лечению и стимулируют внедрение новых методов лечения

- Расширение кампаний по обучению пациентов в сочетании с глобальными усилиями по совершенствованию реестров редких заболеваний и сбору реальных доказательств еще больше способствуют повышению осведомленности и приоритетности гемолитической анемии в национальных программах здравоохранения.

Сдержанность/Вызов

«Высокая стоимость современных методов лечения и ограниченный доступ в развивающихся регионах»

- Несмотря на продолжающиеся достижения медицины, высокая стоимость новых методов лечения, таких как редактирование генов, моноклональные антитела и биопрепараты, представляет собой значительную проблему для их широкого внедрения, особенно в странах с низким и средним уровнем дохода.

- Такие методы лечения, как генная терапия и долгосрочное использование целевых биопрепаратов, часто имеют существенные ценники, что делает их недоступными для многих пациентов и национальных систем здравоохранения без страховки или субсидий. Например, генная терапия, такая как exa-cel или LentiGlobin, по прогнозам, будет стоить сотни тысяч долларов за цикл лечения

- Более того, ограниченный доступ к передовой диагностике и специализированной помощи в сельских или недостаточно обслуживаемых районах затрудняет раннее выявление и вмешательство, что приводит к недостаточной диагностике и задержке лечения в регионах с высоким бременем заболевания.

- Пробелы в инфраструктуре, нехватка квалифицированных гематологов и разрозненные цепочки поставок еще больше затрудняют доступность и последовательность медицинской помощи, особенно в некоторых частях Африки, Южной Азии и Латинской Америки.

- Решение этих проблем потребует скоординированных глобальных усилий, включая реформы ценообразования, внедрение биоаналогов, поддерживаемые правительством программы субсидирования и разработку экономически эффективных альтернатив, адаптированных к условиям ограниченных ресурсов. Эти меры имеют решающее значение для обеспечения равноправного доступа и устойчивого расширения рынка

Объем рынка гемолитической анемии

Рынок сегментирован по типу лечения, пути введения, диагнозу, конечным пользователям и каналу сбыта.

- По типу лечения

По типу лечения рынок гемолитической анемии сегментируется на переливание крови, лекарства, плазмаферез, хирургию, трансплантацию крови и стволовых клеток костного мозга и другие. Сегмент переливания крови доминировал на рынке с наибольшей долей выручки рынка в 35,2% в 2024 году, в первую очередь из-за его критической роли в быстром контроле тяжелых гемолитических эпизодов, особенно в условиях неотложной помощи и больниц. Это лечение остается передовым подходом как для острых, так и для хронических случаев при различных типах анемии, предлагая немедленное восстановление количества эритроцитов.

Ожидается, что сегмент лекарственных средств продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей доступностью целевых лекарственных препаратов, таких как кортикостероиды, иммунодепрессанты, биологические препараты, такие как ритуксимаб, и средства, изменяющие течение заболевания, такие как аутоиммунная гемолитическая анемия и серповидноклеточная анемия.

- По способу введения

На основе пути введения рынок гемолитической анемии сегментируется на пероральные, парентеральные и другие. Парентеральный сегмент занимал наибольшую долю рынка в 41,2% в 2024 году, что обусловлено широким использованием внутривенных лекарств, переливаний крови и биологических препаратов, которые требуют прямого введения в кровоток для более быстрого терапевтического действия. Больницы и инфузионные центры остаются основными местами для этого метода лечения из-за необходимости профессионального введения и мониторинга.

Ожидается, что в течение прогнозируемого периода сегмент пероральных препаратов продемонстрирует самые высокие среднегодовые темпы роста, чему будет способствовать возросшая доступность удобных для использования пероральных препаратов для долгосрочного лечения, включая добавки железа, гидроксимочевину и недавно одобренные пероральные препараты для лечения серповидноклеточной анемии и талассемии, что повысит приверженность пациентов лечению и удобство его использования.

- По диагнозу

На основе диагностики рынок гемолитической анемии сегментируется на анализы крови, биопсию, анализы мочи и др. Сегмент анализов крови доминировал с самой высокой долей выручки 47,8% в 2024 году, поскольку эти неинвазивные диагностические инструменты, такие как тест Кумбса, общий анализ крови (ОАК), подсчет ретикулоцитов и электрофорез гемоглобина, необходимы для эффективного и экономически выгодного выявления и подтипирования гемолитической анемии.

Ожидается, что сегмент биопсии будет неуклонно расти в течение прогнозируемого периода из-за его критической роли в сложных и необъяснимых случаях анемии, в частности биопсии костного мозга для оценки функции костного мозга или исключения злокачественных новообразований. Однако его рост сдерживается инвазивным характером и более высокой стоимостью по сравнению с анализом крови.

- Конечным пользователем

На основе конечных пользователей рынок гемолитической анемии сегментируется на больницы, специализированные клиники, уход на дому и др. Сегмент больниц доминировал на рынке с наибольшей долей рынка в 52,3% в 2024 году благодаря предлагаемым комплексным услугам, включая диагностику, переливание крови, парентеральную терапию и неотложную помощь, которые играют центральную роль в лечении гемолитической анемии.

Ожидается, что сегмент ухода на дому будет быстро расти в течение прогнозируемого периода, что обусловлено повышением доступности вариантов лечения на дому, таких как пероральные препараты и инструменты дистанционного мониторинга, особенно для пациентов с хроническими или стабильными формами анемии, требующих длительного лечения вне клинических условий.

- По каналу распространения

На основе канала сбыта рынок гемолитической анемии сегментируется на больничную аптеку, розничную аптеку, интернет-аптеку и др. Сегмент больничной аптеки лидировал на рынке с долей выручки 38,9% в 2024 году, учитывая его роль в выдаче критически важных лекарств, продуктов, связанных с переливанием крови, и биологических препаратов в больничных условиях, которые необходимы для лечения случаев умеренной и тяжелой анемии.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми темпами в течение прогнозируемого периода за счет повышения цифровизации здравоохранения, упрощения доступа к лекарствам, расширения использования телемедицины и растущего предпочтения доставки лекарств от хронических заболеваний на дом, особенно среди городского и технически подкованного населения.

Региональный анализ рынка гемолитической анемии

- Северная Америка доминировала на рынке лечения гемолитической анемии с наибольшей долей выручки в 40,1% в 2024 году, что обусловлено ранним внедрением передовых биологических препаратов, благоприятными структурами возмещения расходов и надежными инвестициями в исследования, особенно в США, где клинические испытания и одобрения орфанных препаратов ускоряют инновации в лечении

- Пациенты в регионе получают выгоду от широкого доступа к передовым методам лечения, таким как биологические препараты, трансплантация стволовых клеток и специализированная помощь, поддерживаемая надежными системами возмещения расходов и информационными кампаниями.

- Это доминирование дополнительно подкрепляется высокими расходами на здравоохранение, активными клиническими испытаниями и сильным присутствием ведущих фармацевтических компаний, что делает Северную Америку ключевым центром как для лечения, так и для исследований гемолитической анемии.

Обзор рынка гемолитической анемии в США

Рынок гемолитической анемии в США получил наибольшую долю выручки в 78,3% в 2024 году в Северной Америке, что обусловлено высокой распространенностью аутоиммунных заболеваний, передовыми диагностическими возможностями и доступом к инновационным методам лечения. Страна получает выгоду от обширных клинических исследований, сильного фармацевтического портфеля и поддерживающей политики возмещения. Растущее принятие биологических препаратов и прецизионной медицины в сочетании с наличием специализированных гематологических центров продолжает укреплять рынок. Государственные и частные инвестиции в исследования редких заболеваний также ускоряют доступность лечения и расширение рынка.

Обзор европейского рынка гемолитической анемии

Европейский рынок гемолитической анемии, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым растущим бременем наследственных заболеваний крови и принятием персонализированной медицины. Повышение осведомленности, улучшение диагностических путей и доступность новых терапевтических средств способствуют росту рынка во всем регионе. Такие страны, как Германия, Франция и Италия, становятся свидетелями увеличения государственной поддержки и клинических испытаний, особенно для редких и хронических подтипов анемии. Расширение сетей специализированной помощи и сотрудничество с биотехнологическими фирмами дополнительно поддерживают прогресс европейского рынка.

Обзор рынка гемолитической анемии в Великобритании

Ожидается, что рынок гемолитической анемии в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом национальных программ скрининга, кампаний по повышению осведомленности и реформ здравоохранения, нацеленных на редкие заболевания. Сосредоточение NHS на ранней диагностике и интеграции инновационных биопрепаратов улучшило доступ пациентов к лечению. Более того, рост заболеваемости иммунной гемолитической анемией и достижения в стандартах безопасности переливания крови вносят значительный вклад в расширение рынка в стране.

Обзор рынка гемолитической анемии в Германии

Ожидается, что рынок гемолитической анемии в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подталкиваемый технологическими инновациями в диагностике и возросшими инвестициями в разработку орфанных препаратов. Сильный фармацевтический ландшафт в сочетании с акцентом на раннее вмешательство и индивидуализированный уход способствуют принятию передовых терапевтических средств. Всеобъемлющая система медицинского страхования страны и акцент на исследования и разработки улучшают доступ к лечению как наследственных, так и приобретенных форм гемолитической анемии.

Обзор рынка гемолитической анемии в Азиатско-Тихоокеанском регионе

Рынок гемолитической анемии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 25,6% в течение прогнозируемого периода с 2025 по 2032 год из-за роста заболеваемости генетическими заболеваниями, такими как талассемия и серповидноклеточная анемия. Рост особенно высок в Индии, Китае и Юго-Восточной Азии, где расширяются инициативы общественного здравоохранения и программы скрининга новорожденных. Увеличение инвестиций в здравоохранение, растущая осведомленность и наличие недорогих альтернатив лечения улучшают доступ к медицинской помощи. Региональные биофармацевтические инновации и расширяющаяся диагностическая инфраструктура также стимулируют рост рынка

Обзор рынка гемолитической анемии в Японии

Рынок гемолитической анемии в Японии набирает обороты из-за старения населения, усиления надзора за заболеваниями и сильной инфраструктуры общественного здравоохранения. Внедрение в стране передовых терапевтических средств, включая моноклональные антитела и испытания генной терапии, укрепляет результаты лечения. Интеграция лечения гемолитической анемии в национальное медицинское страхование, наряду с надежной нормативной поддержкой орфанных препаратов, способствует последовательному расширению рынка. Исследования аутоиммунных гемолитических состояний также на подъеме.

Обзор рынка гемолитической анемии в Индии

Рынок гемолитической анемии в Индии составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено большой численностью населения страны, генетической предрасположенностью к заболеваниям крови и расширением государственных программ здравоохранения. С ростом осведомленности и доступностью экономически эффективных вариантов лечения, включая дженерики и биоаналоги, рынок стремительно развивается. Растущий биофармацевтический сектор Индии в сочетании с государственно-частным партнерством и стремлением к доступной диагностике продолжает укреплять доступ к рынку и охват.

Доля рынка гемолитической анемии

Лидерами отрасли лечения гемолитической анемии являются в основном известные компании, в том числе:

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Ирландия)

- Санофи (Франция)

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Новартис АГ (Швейцария)

- AbbVie Inc. (США)

- Fresenius SE & Co. KGaA (Германия)

- Люпин (Индия)

- ViforPharma Ltd. (Швейцария)

- AMAG Pharmaceuticals (США)

- Akebia Therapeutics, INC. (США)

- CHO-A Pharmaceutical CO., LTD. (Южная Корея)

- Корпорация Orion (Финляндия)

- Pharmacosmos A/S (Дания)

- Shield Therapeutics (Великобритания)

- Advanz Pharmaceutical (Великобритания)

- Alkem Labs (Индия)

- Зидус Кадила (Индия)

- Hikma Pharmaceuticals PLC (Великобритания)

Каковы последние события на мировом рынке гемолитической анемии?

- В апреле 2023 года компания Sanofi объявила о многообещающих результатах клинического исследования фазы 3, оценивающего sutimlimab-jome у пациентов с болезнью холодовой агглютинации (CAD), редкой аутоиммунной гемолитической анемией. Исследование продемонстрировало значительное снижение гемолиза и потребности в переливании крови, что подчеркивает потенциал ингибирования комплемента в лечении симптомов CAD. Эти результаты подтверждают лидерство Sanofi в области редких гематологических заболеваний и ее постоянные инвестиции в инновации в области иммуногематологии.

- В марте 2023 года Apellis Pharmaceuticals получила расширенное регулирующее одобрение в Европейском союзе на препарат Empaveli (pegcetacoplan) для лечения пароксизмальной ночной гемоглобинурии (PNH), редкой формы гемолитической анемии. Расширение маркировки следует за сильными данными клинической эффективности, показывающими длительную стабилизацию гемоглобина и избегание переливания. Этот шаг усиливает глобальное присутствие Apellis и подчеркивает растущее признание комплемент-таргетной терапии в лечении редкой анемии

- В марте 2023 года Grifols SA представила новую плазменную терапию, которая изучается для лечения аутоиммунной гемолитической анемии, используя свой опыт в терапии иммуноглобулином и плазменным протеином. Компания объявила о новом расширении центра клинических испытаний в Северной Америке и Европе с целью ускорения сроков разработки. Инновации Grifols в плазменных терапиях отражают растущий спрос на целевые, хорошо переносимые варианты лечения хронических гемолитических состояний

- В феврале 2023 года компания Agios Pharmaceuticals, Inc. сообщила о положительных долгосрочных данных своего основного исследования фазы 2 митапивата у взрослых с дефицитом пируваткиназы (PKD), наследственной гемолитической анемией. Данные продемонстрировали устойчивое улучшение гемоглобина и благоприятный профиль безопасности. Agios также раскрыла планы по исследованию потенциала митапивата при талассемии и серповидноклеточной анемии, что ознаменовало стратегическое расширение в более широкие показания к гемолитической анемии и укрепило ее приверженность генетически обусловленным гематологическим расстройствам

- В январе 2023 года Regeneron Pharmaceuticals и Alnylam Pharmaceuticals расширили свое сотрудничество в области РНК-интерференции (РНКi), включив исследовательские программы, нацеленные на редкие заболевания крови, включая аутоиммунную гемолитическую анемию. Целью сотрудничества является использование платформы РНКi Alnylam для подавления генов, вызывающих заболевания, с использованием опыта Regeneron в терапии антителами. Эта совместная инициатива подчеркивает тенденцию к использованию подходов точной медицины при лечении редких гемолитических анемий, фокусируясь на устойчивом, долгосрочном контроле заболеваний

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.