Global Hereditary Angioedema Therapeutic Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.25 Billion

USD

8.29 Billion

2024

2032

USD

4.25 Billion

USD

8.29 Billion

2024

2032

| 2025 –2032 | |

| USD 4.25 Billion | |

| USD 8.29 Billion | |

| % | |

|

Сегментация мирового рынка лекарственных средств для лечения наследственного ангионевротического отека по типу (наследственный ангионевротический отек I типа (HAE), наследственный ангионевротический отек II типа (HAE) и наследственный ангионевротический отек III типа (HAE)), классу лекарственных средств (ингибиторы эстеразы C-1, антагонисты рецепторов брадикинина B2, ингибиторы калликреина и другие), применению (профилактика и лечение), способу введения (перорально и инъекционно), конечному пользователю (домашняя медицинская помощь, больницы, клиники и другие), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 г.

Размер рынка терапевтических средств для лечения наследственного ангионевротического отека

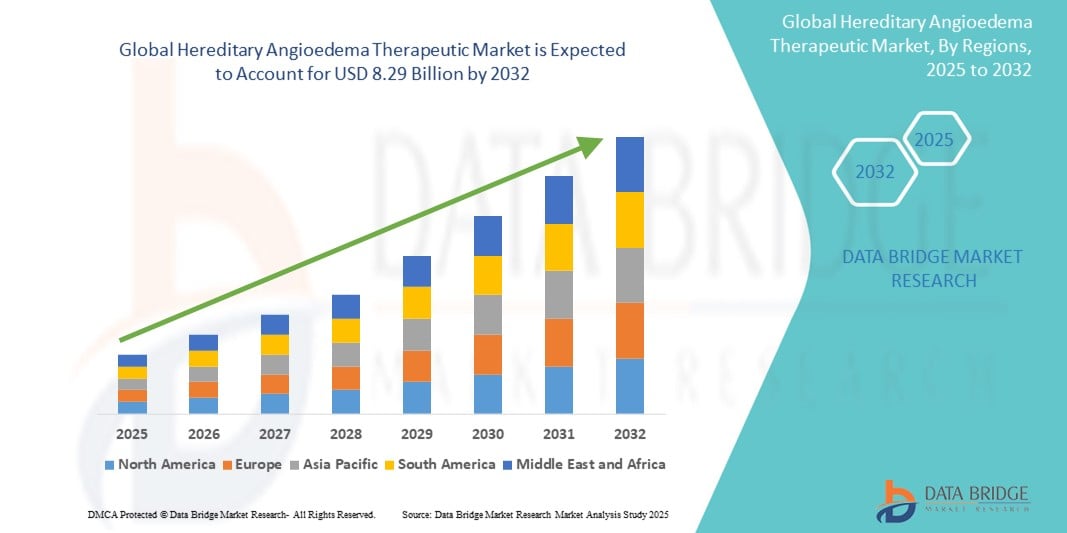

- Объем мирового рынка терапии наследственного ангионевротического отека оценивался в 4,25 млрд долларов США в 2024 году и, как ожидается , достигнет 8,29 млрд долларов США к 2032 году при среднегодовом темпе роста 8,72% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь повышением осведомленности и показателей диагностики НАО, а также ростом доступности целевых методов лечения и вариантов профилактического лечения.

- Кроме того, появление новых биологических препаратов и методов лечения следующего поколения, направленных на снижение частоты и тяжести приступов, значительно улучшает результаты лечения пациентов и стимулирует более высокий спрос. Эти объединенные достижения быстро формируют надежный терапевтический ландшафт, тем самым стимулируя расширение рынка

Анализ рынка терапевтических средств для лечения наследственного ангионевротического отека

- Терапия наследственного ангионевротического отека (НАО), направленная на устранение непредсказуемых и потенциально тяжелых отеков, становится все более важным компонентом протоколов лечения редких заболеваний благодаря своему целенаправленному действию, повышенной эффективности и роли в улучшении качества жизни пациентов как в условиях неотложной помощи, так и в условиях профилактической помощи.

- Растущий спрос на методы лечения НАО обусловлен в первую очередь ростом осведомленности среди медицинских работников и пациентов, повышением показателей диагностики и расширением доступности современных биологических препаратов и низкомолекулярных методов лечения, адаптированных к индивидуальным потребностям пациентов.

- Северная Америка доминирует на рынке терапии наследственного ангионевротического отека с наибольшей долей выручки в 74% в 2024 году, характеризуясь мощными диагностическими возможностями, высокими расходами на здравоохранение и концентрированным присутствием ведущих биофармацевтических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке терапии наследственного ангионевротического отека в прогнозируемый период из-за растущей осведомленности о редких заболеваниях, расширения доступа к медицинской помощи и благоприятных нормативно-правовых изменений, поддерживающих внедрение новых методов лечения.

- Сегмент ингибиторов C1-эстеразы доминирует на рынке терапии наследственного ангионевротического отека с долей рынка 52,7% в 2024 году, что обусловлено его доказанной эффективностью как при остром, так и профилактическом лечении, а также его хорошо зарекомендовавшим себя профилем безопасности и широким клиническим внедрением.

Область применения отчета и сегментация рынка терапевтических средств для лечения наследственного ангионевротического отека

|

Атрибуты |

Ключевые сведения о рынке лекарственных средств для лечения наследственного ангионевротического отека |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка терапии наследственного ангионевротического отека

«Достижения в области таргетной и профилактической терапии»

- Значимой и набирающей силу тенденцией на мировом рынке терапии наследственного ангионевротического отека (НАО) является переход к целенаправленному и долгосрочному профилактическому лечению, которое значительно снижает частоту и тяжесть приступов НАО, улучшая результаты лечения и качество жизни пациентов.

- Например, такие препараты, как Takhzyro (ланаделумаб) компании Takeda, подкожное моноклональное антитело, обеспечивают устойчивую профилактику приступов НАО при двухнедельном или ежемесячном приеме, в то время как Orladeyo (беротралстат) компании BioCryst обеспечивает удобство пероральной профилактики один раз в день, что привлекательно для пациентов, ищущих альтернативы без игл.

- Эти передовые методы лечения нацелены на конкретные пути, такие как ингибирование плазменного калликреина или дефицит C1-эстеразы, предлагая подход точной медицины, который повышает эффективность лечения и минимизирует побочные эффекты. Развитие генной терапии также набирает обороты, с продолжающимися клиническими испытаниями, изучающими потенциальные долгосрочные или лечебные варианты для пациентов с НАО

- Более того, биофармацевтические компании активно инвестируют в расширение линейки и инновационные механизмы доставки, такие как подкожное самостоятельное введение и пероральные формы, для дальнейшего упрощения лечения заболеваний.

- Эта тенденция в корне меняет ожидания в отношении лечения HAE, поскольку пациенты и поставщики все чаще отдают приоритет терапии, которая обеспечивает удобство, долгосрочную защиту и повышенную безопасность. В результате такие компании, как CSL Behring и Pharvaris, продвигают методы лечения HAE следующего поколения, которые соответствуют этим меняющимся требованиям

- Растущее предпочтение целенаправленной профилактической терапии с низкой нагрузкой быстро трансформирует терапевтический ландшафт, способствуя более высоким показателям внедрения и формируя будущее направление рынка наследственного ангионевротического отека во всем мире.

Динамика рынка терапевтических средств для лечения наследственного ангионевротического отека

Водитель

«Рост показателей диагностики и спроса на долгосрочную профилактическую терапию»

- Рост частоты диагностики наследственного ангионевротического отека (НАО) в связи с ростом осведомленности среди медицинских работников и пациентов, а также растущим спросом на долгосрочное профилактическое лечение является существенным фактором расширения рынка терапии НАО.

- Например, в марте 2024 года компания BioCryst Pharmaceuticals расширила глобальный доступ к своей пероральной профилактической терапии Orladeyo, стремясь улучшить доступность на ключевых развивающихся рынках. Ожидается, что такие инициативы крупных компаний будут способствовать росту рынка в прогнозируемый период

- Поскольку все больше пациентов получают точную раннюю диагностику, растет потребность в методах лечения, которые предотвращают изнурительные приступы НАО, что стимулирует внедрение новых биологических препаратов и пероральных методов лечения, которые обеспечивают повышенное удобство и устойчивую защиту.

- Кроме того, доступность удобных и менее инвазивных методов введения, таких как подкожные инъекции и пероральные таблетки для приема один раз в день, способствует улучшению соблюдения режима лечения и повышению качества жизни пациентов.

- Растущий акцент на проактивном ведении заболеваний, подкрепленный активной защитой интересов пациентов, образовательными программами и улучшением инфраструктуры здравоохранения, значительно повышает спрос на передовые и доступные методы лечения НАО как на развитых, так и на развивающихся рынках.

Сдержанность/Вызов

«Высокие затраты на лечение и ограниченная осведомленность на развивающихся рынках»

- Высокая стоимость терапии наследственного ангионевротического отека (НАО), особенно биологических препаратов и новых профилактических методов лечения, остается существенной проблемой, ограничивающей более широкий доступ к рынку, особенно в развивающихся регионах, где бюджеты здравоохранения и страховое покрытие ограничены.

- Например, высокая стоимость таких методов лечения, как ингибиторы С1-эстеразы и моноклональные антитела, может ограничить доступ пациентов к ним и задержать начало терапии, что приводит к недостаточному лечению или зависимости от менее эффективных вариантов.

- Решение проблемы доступности через программы помощи пациентам, расширенное возмещение страховых расходов и разработка экономически эффективных методов лечения имеет решающее значение для улучшения проникновения на рынок. Такие компании, как CSL Behring и Takeda, все больше внимания уделяют таким инициативам для повышения доступности

- Кроме того, ограниченная осведомленность о заболеваниях и диагностические возможности на развивающихся рынках создают дополнительные препятствия, что приводит к задержке в диагностике и лечении, что отрицательно влияет на результаты лечения пациентов и рост рынка.

- В то время как усовершенствования методов лечения продолжаются, преодоление ценовых барьеров и повышение уровня образования среди поставщиков медицинских услуг и пациентов будут иметь решающее значение для обеспечения устойчивого внедрения и расширения мирового рынка терапии наследственного ангионевротического отека.

- Преодоление этих проблем посредством инициатив по повышению доступности, расширенных программ по повышению осведомленности о заболеваниях и усовершенствованной инфраструктуры здравоохранения на развивающихся рынках будет иметь решающее значение для устойчивого роста рынка терапии наследственного ангионевротического отека.

Терапевтический рынок наследственного ангионевротического отека

Рынок сегментирован по типу, классу препарата, применению, способу введения, конечному потребителю и каналу сбыта.

- По типу

На основе типа рынок терапии наследственного ангионевротического отека сегментирован на НАО I типа, НАО II типа и НАО III типа. Сегмент НАО I типа доминирует по самой большой доле выручки рынка в 2024 году, что обусловлено его более высокой глобальной распространенностью и ранним клиническим распознаванием, что приводит к большему числу диагностированных и пролеченных пациентов. На тип I приходится примерно 85% всех случаев НАО, а наличие установленных протоколов лечения и осведомленность среди медицинских работников поддерживают его доминирование.

Ожидается, что сегмент НАО III типа будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, чему будут способствовать рост осведомленности, достижения в области генетического тестирования и увеличение показателей диагностики. Научно-исследовательские разработки и новые таргетные терапии расширяют возможности лечения этого менее распространенного подтипа, который исторически недодиагностировался.

- По классу наркотиков

На основе класса препаратов рынок сегментирован на ингибиторы C1-эстеразы, антагонисты рецепторов брадикинина B2, ингибиторы калликреина и другие. Сегмент ингибиторов C1-эстеразы занимает наибольшую долю рынка в 52,7% в 2024 году, что обусловлено их доказанной эффективностью, широким клиническим применением как для острого, так и профилактического лечения и давним одобрением на основных рынках здравоохранения. Эти методы лечения остаются краеугольным камнем лечения НАО, широко рекомендуемым в клинических руководствах.

Сегмент ингибиторов калликреина, как ожидается, будет испытывать самый быстрый рост в прогнозируемый период, стимулируемый инновационными методами лечения, предлагающими пероральные или подкожные пути, улучшенную приверженность пациентов и целевые механизмы ингибирования. Эти преимущества позиционируют ингибиторы калликреина как предпочтительную альтернативу для пациентов, ищущих удобные и эффективные варианты лечения.

- По применению

На основе применения рынок сегментирован на лечение и профилактику. Сегмент лечения занимает наибольшую долю в 2024 году, что объясняется немедленной необходимостью быстрого вмешательства во время приступов НАО и широким использованием терапии по требованию. Острое лечение имеет важное значение для предотвращения осложнений, тем самым поддерживая постоянный спрос.

Ожидается, что сегмент профилактики будет демонстрировать самый быстрый рост в прогнозируемый период, что обусловлено возросшим предпочтением долгосрочного контроля, растущей доступностью профилактических препаратов и спросом пациентов на терапию, которая снижает частоту и тяжесть приступов. Достижения в области профилактических вариантов также снижают нагрузку на здравоохранение и улучшают качество жизни

- По способу введения

На основе пути введения рынок сегментируется на пероральные и инъекционные. Инъекционный сегмент доминирует на рынке в 2024 году из-за исторического использования внутривенной и подкожной доставки в терапии НАО. Инъекционные продукты, особенно биологические, продемонстрировали высокую эффективность и широко доступны в больницах и на дому.

Прогнозируется, что сегмент пероральных препаратов будет расти самыми быстрыми темпами с 2025 по 2032 год, поддерживаемый внедрением новых пероральных профилактических средств. Они удобны, устраняют необходимость в иглах и способствуют соблюдению пациентами режима лечения, особенно среди детей и пожилых людей

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, клиники, домашнее здравоохранение и т. д. Сегмент больниц в настоящее время доминирует на рынке, в первую очередь из-за их центральной роли в диагностике, остром вмешательстве и специализированном назначении лечения. Больничная терапия остается критически важной во время тяжелых приступов и начальных фаз лечения.

Ожидается, что сегмент домашнего здравоохранения будет расти наиболее быстрыми темпами, что обусловлено все более широким распространением самостоятельной терапии, большей доступностью систем доставки лекарств на дому и переходом к персонализированным моделям домашнего ухода, которые повышают комфорт и приверженность пациентов.

- По каналу распространения

На основе канала сбыта рынок сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки занимает наибольшую долю рынка в 2024 году, что поддерживается централизованным распространением специализированных терапий, особенно инъекционных препаратов, через учреждения здравоохранения и стационары.

Ожидается, что сегмент онлайн-аптек продемонстрирует самые быстрые темпы роста в прогнозируемый период из-за роста цифровых медицинских платформ, телеконсультаций и электронных рецептов. Удобство доставки на дом и увеличение доступа в отдаленных районах также подпитывают этот рост, особенно среди молодых и технически подкованных пациентов.

Региональный анализ рынка лекарственных средств для лечения наследственного ангионевротического отека

- Северная Америка доминирует на рынке терапии наследственного ангионевротического отека с наибольшей долей выручки в 74% в 2024 году, что обусловлено мощными диагностическими возможностями, высокими расходами на здравоохранение и концентрированным присутствием ведущих биофармацевтических компаний.

- Пациенты в регионе высоко ценят доступность передовых методов лечения, быстрый доступ к медицинским услугам и мощную инфраструктуру поддержки для лечения хронических и редких заболеваний.

- Широкое распространение этих препаратов также подкрепляется высокими расходами на здравоохранение, устоявшейся нормативной базой для орфанных препаратов и растущим предпочтением как острых, так и профилактических методов лечения, что делает терапию НАО критически важным решением в больницах и учреждениях по уходу на дому.

Обзор рынка лекарственных средств для лечения наследственного ангионевротического отека в США

Терапевтический рынок наследственного ангионевротического отека (HAE) в США захватил самую большую долю дохода в Северной Америке в 2024 году, что обусловлено высокой клинической осведомленностью, хорошо налаженной инфраструктурой здравоохранения и ранней доступностью одобренных FDA методов лечения. Пациенты получают выгоду от своевременной диагностики и доступа как к профилактической, так и к требующейся терапии. Рынок дополнительно подпитывается повышением уровня образования пациентов, наличием групп поддержки пациентов и растущим участием в клинических испытаниях. Надежное страховое покрытие и политика в отношении орфанных препаратов также играют важную роль в обеспечении доступности лечения.

Обзор европейского рынка лечения наследственного ангионевротического отека

Европейский рынок терапии наследственного ангионевротического отека, как ожидается, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом осведомленности о редких генетических заболеваниях и улучшением доступа к инновационным методам лечения в основных странах ЕС. Страны все чаще интегрируют лечение НАО в национальные рамки редких заболеваний, поддерживаемые поставщиками медицинских услуг, выступающими за ранний генетический скрининг. Расширенная нормативная поддержка орфанных препаратов и возросшая доступность ингибиторов С1 и ингибиторов калликреина способствуют широкому внедрению терапии как в государственных, так и в частных медицинских учреждениях.

Обзор рынка лечения наследственного ангионевротического отека в Великобритании

Ожидается, что рынок терапии наследственного ангионевротического отека в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого национальной политикой здравоохранения, которая поощряет доступ к орфанным методам лечения. Растущие показатели диагностики в сочетании со структурированными планами NHS по редким заболеваниям способствуют лучшему охвату лечением. Кампании по повышению осведомленности общественности и специализированные лечебные центры играют ключевую роль в улучшении результатов лечения пациентов. Ожидается, что приверженность Великобритании исследованиям и трансграничному сотрудничеству также ускорит внедрение терапии.

Обзор рынка лекарственных средств для лечения наследственного ангионевротического отека в Германии

Ожидается, что рынок терапии наследственного ангионевротического отека в Германии будет расширяться со значительным среднегодовым темпом роста, обусловленным надежным финансированием здравоохранения, широким доступом к специализированной помощи и акцентом страны на точной медицине. Передовые протоколы генетического скрининга и инициативы ранней диагностики в Германии поддерживают своевременные терапевтические вмешательства. Присутствие глобальных фармацевтических компаний и постоянные инвестиции в НИОКР в области лекарств от редких заболеваний позиционируют Германию как ключевой рынок роста в регионе.

Обзор рынка терапии наследственного ангионевротического отека в Азиатско-Тихоокеанском регионе

Терапевтический рынок наследственного ангионевротического отека в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами CAGR в прогнозируемый период с 2025 по 2032 год, что обусловлено повышением доступности здравоохранения, ростом показателей диагностики и повышением доступности целевых методов лечения. Правительства таких стран, как Китай, Япония и Южная Корея, инвестируют в инфраструктуру лечения редких заболеваний и продвигают программы раннего генетического скрининга. Расширение сотрудничества между местными системами здравоохранения и глобальными фармацевтическими компаниями также стимулирует развитие регионального рынка.

Обзор рынка терапии наследственного ангионевротического отека в Японии

Японский рынок терапии наследственного ангионевротического отека набирает обороты благодаря сильной фармацевтической инновационной базе страны и хорошо организованной системе здравоохранения. Сосредоточившись на лечении редких генетических заболеваний, Япония ускоряет одобрение терапии НАО и расширяет доступ к лечению. Наличие передовых больниц и растущая осведомленность врачей способствуют приверженности пациентов. Стареющее население Японии также поддерживает спрос на специализированное лечение хронических заболеваний, способствуя последовательному росту рынка.

Обзор рынка лечения наследственного ангионевротического отека в Индии

Ожидается, что рынок терапии наследственного ангионевротического отека в Индии станет сегментом с высоким потенциалом в Азиатско-Тихоокеанском регионе, что объясняется повышением осведомленности о редких заболеваниях в стране, ростом населения среднего класса и расширением инфраструктуры здравоохранения. По мере того, как Индия наращивает усилия по внедрению национальной политики в отношении редких заболеваний, ожидается значительное улучшение доступа к диагностике и лечению НАО. Сотрудничество с международными фармацевтическими компаниями и местное производство экономически эффективных методов лечения являются ключевыми факторами, способствующими расширению рынка.

Доля рынка лекарственных средств для лечения наследственного ангионевротического отека

Индустрия лечения наследственного ангионевротического отека в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Takeda Pharmaceutical Company Limited (Япония)

- CSL (Австралия)

- BioCryst Pharmaceuticals, Inc. (США)

- Фарминг (Нидерланды)

- Ionis Pharmaceuticals (США)

- Новартис АГ (Швейцария)

- CENTOGENE NV (Германия)

- Санофи (Франция)

- KalVista Pharmaceuticals (США)

- Pfizer Inc. (США)

- GSK plc. (Великобритания)

- АстраЗенека (Великобритания)

- Medtronic. (США)

- Лилли (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Amgen Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- AbbVie Inc. (США)

- Инцит (США)

- Bayer AG (Германия)

Последние разработки на мировом рынке терапии наследственного ангионевротического отека

- В январе 2024 года новаторское испытание генной терапии продемонстрировало замечательный успех в лечении наследственного ангионевротического отека (НАО), дав надежду на потенциальное излечение. Используя технологию CRISPR, терапия воздействует на ген калликреина, ответственный за приступы НАО. Участники первой фазы испытания испытали значительное облегчение симптомов, и многие из них оставались без приступов в течение 18 месяцев после лечения. Это достижение подчеркивает преобразующий потенциал редактирования генов в лечении редких генетических заболеваний

- В августе 2023 года фармацевтическая компания Takeda объявила, что FDA США одобрило расширенное показание для TAKHZYRO (lanadelumab-flyo), что позволяет использовать его у детей в возрасте от 2 лет и старше для профилактики приступов HAE. Это одобрение знаменует собой значительный шаг в лечении HAE у детей, предоставляя молодым пациентам доступ к проверенному профилактическому лечению

- В ноябре 2023 года компания BioCryst Pharmaceuticals представила новые реальные данные, подчеркивающие эффективность ORLADEYO (беротралстата) в снижении частоты приступов НАО среди пациентов с нормальными уровнями ингибиторов С1. Результаты показали медианную частоту приступов, равную нулю, за 12-месячный период, что подчеркивает потенциал ORLADEYO как надежного профилактического варианта для этой подгруппы пациентов.

- В апреле 2023 года компания BioCryst Pharmaceuticals поделилась долгосрочными данными клинического исследования APeX-S, продемонстрировав, что пациенты, получавшие лечение ORLADEYO, поддерживали стабильно высокий статус отсутствия приступов в течение 96 недель. Исследование охватывало различные демографические характеристики пациентов, что подтверждает широкую применимость препарата и его устойчивую эффективность в профилактике НАО.

- В феврале 2025 года компания BioCryst Pharmaceuticals объявила о положительных промежуточных результатах исследования APeX-P, оценивающего ORLADEYO у детей в возрасте от 2 до <12 лет. Пероральная гранулированная формула хорошо переносилась и привела к раннему и устойчивому снижению ежемесячных показателей приступов НАО, что подчеркивает ее перспективность как профилактического лечения, удобного для детей

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.