Global Histiocytic Lymphoma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

650.00 Million

USD

1,005.13 Million

2025

2033

USD

650.00 Million

USD

1,005.13 Million

2025

2033

| 2026 –2033 | |

| USD 650.00 Million | |

| USD 1,005.13 Million | |

| % | |

|

Глобальный рынок лечения гистиоцитарной лимфомы: сегментация по методам лечения (химиотерапия, лучевая терапия, таргетная лекарственная терапия, терапия Т-клетками с химерным антигенным рецептором (CAR), трансплантация костного мозга и иммунотерапия), типу клеток (В-клетки и Т-клетки), диагностике (биопсия лимфатических узлов, КТ, ПЭТ, УЗИ и рентгенография грудной клетки), конечным пользователям (клиники, больницы и другие), каналам сбыта (больничные аптеки, розничные аптеки и онлайн-аптеки) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка лечения гистиоцитарной лимфомы

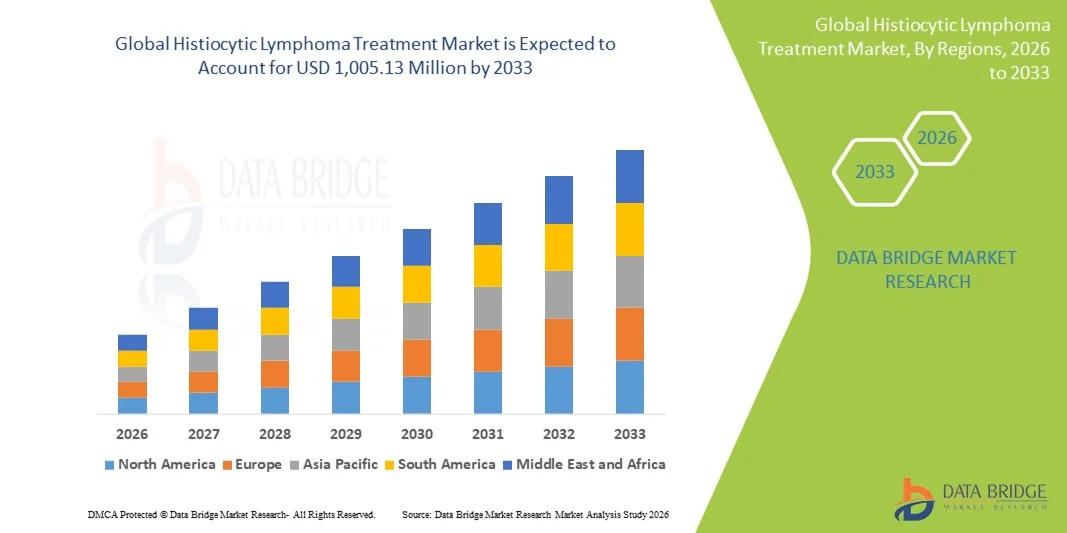

- Объем мирового рынка лечения гистиоцитарной лимфомы в 2025 году оценивался в 650,00 млн долларов США и, как ожидается, достигнет 1 005,13 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен достижениями в области таргетной терапии, иммунотерапии и прецизионной медицины, улучшающими диагностику и результаты лечения редких гистиоцитарных заболеваний, включая гистиоцитарную лимфому. Это приводит к более широкому внедрению специализированных протоколов лечения и инвестициям в разработку орфанных онкологических препаратов.

- Кроме того, растущая осведомленность о редких видах рака, расширение доступа к медицинской помощи и усиление сотрудничества в области исследований и разработок между фармацевтическими компаниями и научно-исследовательскими учреждениями превращают лечение гистиоцитарной лимфомы в важнейшую нишу в более широкой сфере онкологии. Эти факторы в совокупности ускоряют внедрение инновационных методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения гистиоцитарной лимфомы

- Лечение гистиоцитарной лимфомы, включая химиотерапию, таргетную терапию и иммунотерапию, приобретает все большее значение в борьбе с редкими гематологическими злокачественными новообразованиями благодаря своей способности улучшать показатели выживаемости, снижать частоту рецидивов и предлагать персонализированные подходы к лечению пациентов с гистиоцитарными заболеваниями.

- Растущий спрос на лечение гистиоцитарной лимфомы в первую очередь обусловлен достижениями в области таргетной и иммунотерапии, повышением осведомленности о заболевании и расширением инфраструктуры здравоохранения, что позволяет проводить более раннюю диагностику и расширять доступ к специализированным протоколам лечения.

- Северная Америка доминировала на рынке лечения гистиоцитарной лимфомы, занимая наибольшую долю выручки в 47,2% в 2025 году. Это обусловлено хорошо развитой инфраструктурой онкологической помощи, широким внедрением передовых методов лечения, мощными научно-исследовательскими разработками и сильным присутствием ключевых фармацевтических компаний, разрабатывающих новые методы лечения гистиоцитарной лимфомы.

- Ожидается, что в течение прогнозируемого периода Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения гистиоцитарной лимфомы благодаря росту расходов на здравоохранение, улучшению доступа к онкологической помощи, повышению осведомленности о редких видах рака и расширению доступности передовых методов лечения в развивающихся странах.

- В сегменте лечения гистиоцитарной лимфомы доминировал сегмент таргетной лекарственной терапии с долей рынка в 43,9% к 2025 году, что обусловлено ее эффективностью, сниженным профилем побочных эффектов по сравнению с традиционной химиотерапией и растущим числом одобренных новых таргетных препаратов для лечения редких гематологических злокачественных новообразований.

Обзор отчета и сегментация рынка лечения гистиоцитарной лимфомы

|

Атрибуты |

Ключевые аспекты рынка лечения гистиоцитарной лимфомы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения гистиоцитарной лимфомы

Достижения в области таргетной и иммунотерапии.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лечения гистиоцитарной лимфомы является растущее внедрение таргетной терапии и иммунотерапии, которые обеспечивают повышенную эффективность и снижение побочных эффектов по сравнению с традиционной химиотерапией.

- Интеграция подходов прецизионной медицины, включая геномное профилирование и молекулярную диагностику, позволяет врачам подбирать лечение в соответствии с индивидуальными особенностями каждого пациента, улучшая результаты лечения и снижая частоту рецидивов.

- Все чаще применяемые комбинации иммунотерапии и таргетной терапии меняют стандартные протоколы лечения, обеспечивая пациентам более длительный эффект и меньшее количество побочных эффектов по сравнению с традиционными методами лечения.

- Новые методы лечения, такие как биспецифические антитела и конъюгаты антител с лекарственными препаратами (ADC), открывают новые возможности для лечения трудноизлечимых подтипов гистиоцитарной лимфомы.

- Цифровые инструменты здравоохранения, включая дистанционный мониторинг состояния пациентов и поддержку принятия решений о лечении на основе искусственного интеллекта, улучшают приверженность терапии и ее результаты.

- Сотрудничество между биотехнологическими компаниями и научно-исследовательскими институтами ускоряет проведение клинических испытаний и разработку новых методов лечения.

- Увеличение инвестиций в разработку орфанных препаратов привлекает на рынок новых участников, стимулируя конкурентные инновации.

- Например, панели секвенирования нового поколения (NGS) все чаще используются для выявления потенциально эффективных мутаций у пациентов с гистиоцитарной лимфомой, что помогает в выборе терапии.

Динамика рынка лечения гистиоцитарной лимфомы

Водитель

Растущий спрос обусловлен неудовлетворенными потребностями в лечении и повышением осведомленности о редких видах рака.

- Увеличение распространенности редких гематологических злокачественных новообразований в сочетании с растущей осведомленностью о гистиоцитарной лимфоме является существенным фактором, обуславливающим повышенный спрос на передовые методы лечения.

- Поскольку пациенты и медицинские работники стремятся к более эффективным и персонализированным вариантам лечения, такие методы терапии, как иммунотерапия и препараты, воздействующие на определенные органы, становятся предпочтительнее традиционной химиотерапии.

- Кроме того, расширение инфраструктуры здравоохранения и повышение квалификации специалистов в области онкологии на развивающихся рынках обеспечивают более широкий доступ к передовым методам лечения гистиоцитарной лимфомы.

- Увеличение инвестиций фармацевтических компаний в исследования и разработки в области редких гематологических злокачественных новообразований стимулирует разработку инновационных методов лечения с улучшенными показателями эффективности и безопасности.

- Расширение сотрудничества между фармацевтическими компаниями и академическими исследовательскими центрами ускоряет доступность терапевтических препаратов и их внедрение в клиническую практику.

- Увеличение числа информационных кампаний и инициатив по защите прав пациентов помогает информировать пациентов и медицинских работников о ранней диагностике и вариантах лечения.

- Государственные стимулы для разработки орфанных препаратов и лечения редких заболеваний способствуют расширению рынка.

- Например, терапия с использованием CAR-T-клеток изучается для лечения резистентных случаев, предлагая потенциально спасительную альтернативу в тех случаях, когда другие методы лечения оказываются неэффективными.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная осведомленность на развивающихся рынках

- Высокая стоимость современных методов лечения, включая таргетную терапию и иммунотерапию, представляет собой серьезную проблему для их широкого внедрения, особенно в регионах с высокой ценовой чувствительностью.

- В некоторых регионах низкая осведомленность о заболеваниях среди медицинских работников и пациентов приводит к задержке диагностики и начала лечения, что сдерживает рост рынка.

- Кроме того, жесткие нормативные требования к одобрению орфанных препаратов и новых методов лечения создают дополнительные барьеры для выхода фармацевтических компаний на рынок.

- Нехватка квалифицированных специалистов-онкологов и ограниченная развитая диагностическая инфраструктура в некоторых регионах могут препятствовать своевременному оказанию медицинской помощи.

- Сложная система управления побочными эффектами иммунотерапии и таргетной терапии может ограничивать доступность и применение этих методов лечения для определенных категорий пациентов.

- Проблемы в цепочке поставок, включая доступность лекарств и требования к холодовой цепи для биопрепаратов, могут ограничивать доступ к ним в некоторых регионах.

- Высокая стоимость непрерывного мониторинга и последующего лечения увеличивает общую экономическую нагрузку на системы здравоохранения.

- Например, пациенты в сельской местности могут столкнуться с задержками в получении доступа к молекулярной диагностике или таргетной терапии из-за недостаточного количества местных медицинских учреждений.

Обзор рынка лечения гистиоцитарной лимфомы

Рынок сегментирован по методам лечения, типам клеток, диагностике, конечным пользователям и каналам сбыта.

- По лечению

В зависимости от вида лечения рынок сегментируется на химиотерапию, лучевую терапию, таргетную лекарственную терапию, терапию Т-клетками с химерным антигенным рецептором (CAR-T), трансплантацию костного мозга и иммунотерапию. Таргетная лекарственная терапия доминировала на рынке, занимая наибольшую долю выручки в 43,9% в 2025 году, благодаря своей более высокой эффективности и меньшему количеству побочных эффектов по сравнению с традиционной химиотерапией. Пациенты и врачи все чаще отдают предпочтение таргетной терапии из-за ее способности избирательно атаковать раковые клетки, не затрагивая здоровые ткани, что улучшает результаты лечения. Распространению таргетной терапии также способствуют достижения в области геномного профилирования, позволяющего врачам персонализировать схемы лечения на основе потенциально эффективных мутаций. Фармацевтические компании активно инвестируют в исследования и разработки, а также в клинические испытания для создания новых таргетных препаратов для редких подтипов гистиоцитарной лимфомы. Кроме того, таргетная терапия часто демонстрирует лучшую приверженность пациентов к лечению благодаря возможности перорального приема, что сокращает количество посещений больницы. Медицинские учреждения все чаще включают эти методы лечения в стандартные протоколы оказания медицинской помощи, что еще больше укрепляет их доминирующее положение на рынке.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост будет наблюдаться в области CAR-T-клеточной терапии, чему способствует ее революционный подход к лечению рефрактерной и рецидивирующей гистиоцитарной лимфомы. CAR-T-терапия использует собственную иммунную систему пациента для целенаправленного воздействия на раковые клетки, обеспечивая длительные и потенциально излечимые результаты. Растущее внедрение этой терапии обусловлено увеличением числа одобрений для лечения редких видов рака и ростом инвестиций в инфраструктуру для производства клеточной терапии. Кроме того, больницы и специализированные клиники расширяют доступ к центрам CAR-T-терапии, что позволяет охватить более широкий круг пациентов. Стратегическое партнерство между биотехнологическими компаниями и академическими больницами ускоряет клинические испытания, еще больше поддерживая рост. Повышение осведомленности об этой терапии среди онкологов и пациентов, в сочетании с многообещающими клиническими результатами, способствует быстрому расширению рынка.

- По типу клеток

В зависимости от типа клеток рынок сегментирован на B-клетки и T-клетки. В 2025 году B-клетки доминировали на рынке, поскольку большинство случаев гистиоцитарной лимфомы возникают из B-клеточного происхождения, что обуславливает повышенный спрос на терапию, направленную именно на этот тип клеток. Одобренные методы лечения B-клеточной гистиоцитарной лимфомы, включая моноклональные антитела и таргетные ингибиторы, широко доступны и продемонстрировали значительную эффективность в клинической практике. Доминирование на рынке подкрепляется активной научно-исследовательской деятельностью и продолжающимися клиническими испытаниями терапии следующего поколения для B-клеток. Кроме того, медицинские работники предпочитают терапию, направленную именно на B-клетки, из-за предсказуемости реакции пациентов и приемлемого профиля побочных эффектов. Информационно-просветительские кампании и образовательные инициативы также способствовали ранней диагностике и внедрению лечения B-клеточной гистиоцитарной лимфомы. Наличие сопутствующих диагностических тестов повышает персонализацию лечения и оптимизирует результаты.

Ожидается, что сегмент Т-клеточной терапии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, поскольку появляются новые методы лечения Т-клеточных лимфом, демонстрирующие значительные клинические успехи. Т-клеточная гистиоцитарная лимфома встречается реже и исторически не имела эффективных методов лечения, что создает высокий потенциал роста для инновационных подходов к лечению. Достижения в области иммунотерапии, такие как CAR-T-терапия и биспецифические антитела, нацеленные на антигены Т-клеток, ускоряют внедрение. Расширение клинических испытаний и получение разрешений регулирующих органов способствуют проникновению на рынок в развитых и развивающихся странах. Повышение осведомленности врачей и программы защиты прав пациентов также способствуют более быстрому внедрению. Потребность в методах лечения с лучшими показателями выживаемости и сниженной токсичностью стимулирует быстрое расширение этого сегмента.

- По диагнозу

В зависимости от метода диагностики рынок сегментируется на биопсию лимфатических узлов, компьютерную томографию (КТ), позитронно-эмиссионную томографию (ПЭТ), ультразвуковое исследование (УЗИ) и рентгенографию грудной клетки. Биопсия лимфатических узлов доминировала на рынке, занимая наибольшую долю выручки в 2025 году, поскольку она остается золотым стандартом для подтверждения диагноза гистиоцитарной лимфомы и ее дифференциации от других гематологических злокачественных новообразований. Процедура позволяет проводить детальный гистопатологический и иммунофенотипический анализ, что помогает в выборе лечения. Медицинские работники полагаются на результаты биопсии для точного определения стадии заболевания и планирования терапии, что делает ее важной для принятия клинических решений. Кроме того, расширение доступа к современным патологическим лабораториям улучшило использование биопсии на развитых и развивающихся рынках. Результаты лечения пациентов значительно улучшаются благодаря точной диагностике, что еще больше укрепляет доминирование на рынке. Кроме того, интеграция молекулярного тестирования с образцами биопсии позволяет выявлять потенциально поддающиеся лечению мутации, что способствует применению таргетной терапии.

Ожидается, что в период с 2026 по 2033 год ПЭТ-сканирование продемонстрирует самый быстрый рост, обусловленный его способностью обеспечивать визуализацию всего тела и с высокой точностью выявлять ранние стадии заболевания. ПЭТ-сканирование все чаще используется для мониторинга ответа на лечение и выявления рецидивов у пациентов с гистиоцитарной лимфомой. Достижения в технологии ПЭТ-визуализации, включая гибридные системы ПЭТ/КТ, повышают точность диагностики и удобство для пациентов. Рост внедрения в онкологических центрах и улучшение страхового покрытия в развитых странах способствуют быстрому росту рынка. Неинвазивный характер и высокая чувствительность ПЭТ-визуализации побуждают врачей включать ее в рутинную практику. Повышение осведомленности врачей о ценности ПЭТ-сканирования в планировании лечения еще больше ускоряет его внедрение.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на клиники, больницы и другие учреждения. В 2025 году больницы доминировали на рынке, поскольку предлагали комплексную онкологическую помощь, включая передовые методы лечения, диагностические услуги и специализированные центры лечения редких видов рака. Наличие многопрофильных команд и инфраструктуры для сложных методов лечения, таких как CAR-T-терапия и трансплантация костного мозга, поддерживает доминирование больниц. Больницы также имеют налаженные сети направлений и доступ к клиническим исследованиям, что гарантирует пациентам получение передовых методов лечения. Государственная поддержка и страховое покрытие стационарной терапии еще больше увеличивают долю рынка. Кроме того, больницы могут предоставлять интегрированную помощь, включая диагностику, лечение и последующее наблюдение, что имеет решающее значение для лечения гистиоцитарной лимфомы. Высокое доверие пациентов к больничной помощи также способствует лидерству сегмента на рынке.

Ожидается, что в период с 2026 по 2033 год клиники продемонстрируют самый быстрый рост, обусловленный расширением доступности амбулаторных онкологических услуг и применением таргетной терапии в специализированных клиниках. Клиники предлагают удобство, персонализированный уход и более низкие цены на некоторые виды терапии по сравнению с больницами. Расширение сетей клиник в городских и полугородских регионах повышает доступ пациентов к передовым методам лечения. Партнерство с фармацевтическими компаниями для доставки терапии и мониторинга пациентов способствует внедрению этих методов. Клиники также используют телемедицину и цифровые платформы здравоохранения для поддержки соблюдения режима лечения и последующего ухода. Растущее признание моделей амбулаторной терапии на развитых и развивающихся рынках способствует быстрому росту этого сегмента.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на больничные аптеки, розничные аптеки и онлайн-аптеки. В 2025 году больничные аптеки доминировали на рынке, поскольку большинство передовых методов лечения гистиоцитарной лимфомы, включая CAR-T-терапию и таргетные препараты, применяются под наблюдением врачей в стационаре. Больничные аптеки обеспечивают надлежащее хранение, дозировку и обращение со сложными биологическими препаратами, что имеет решающее значение для безопасности пациентов. Наличие квалифицированных фармацевтов и онкологических бригад способствует соблюдению протоколов лечения. Больницы также обеспечивают интегрированный доступ к диагностике, лечению и мониторингу, укрепляя доминирование больничных аптек на рынке. Государственная и страховая политика возмещения расходов часто отдает предпочтение препаратам, отпускаемым в больницах, что способствует их внедрению. Кроме того, пациенты предпочитают больницы для лечения, требующего тщательного медицинского наблюдения, например, для инфузий CAR-T-клеток.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост продемонстрируют онлайн-аптеки, чему способствуют растущее распространение электронной коммерции, улучшение цифровой инфраструктуры и растущее предпочтение пациентов к доставке на дом пероральных препаратов таргетной терапии. Онлайн-аптеки предлагают удобство, доступность и конкурентоспособные цены, что делает их привлекательными для пациентов как в городских, так и в отдаленных регионах. Интеграция с телемедицинскими платформами позволяет проверять рецепты, отслеживать соблюдение режима лечения и консультировать пациентов. Онлайн-каналы также снижают нагрузку на больничные аптеки, особенно в отношении препаратов для лечения хронических заболеваний. Увеличение числа разрешений регулирующих органов и надежные логистические решения еще больше способствуют проникновению на рынок. Растущая осведомленность пациентов и лиц, осуществляющих уход, о возможностях онлайн-аптек ускоряет их внедрение, особенно на развитых рынках.

Региональный анализ рынка лечения гистиоцитарной лимфомы

- Северная Америка доминировала на рынке лечения гистиоцитарной лимфомы, занимая наибольшую долю выручки в 47,2% в 2025 году. Это обусловлено хорошо развитой инфраструктурой онкологической помощи, широким внедрением передовых методов лечения, мощными научно-исследовательскими разработками и сильным присутствием ключевых фармацевтических компаний, разрабатывающих новые методы лечения гистиоцитарной лимфомы.

- Пациенты и медицинские работники в регионе высоко ценят доступность таргетной терапии, иммунотерапии и передовых диагностических технологий, которые позволяют точно выявлять заболевания и планировать персонализированное лечение, что приводит к улучшению клинических результатов.

- Широкое распространение этого метода дополнительно поддерживается благоприятной политикой возмещения затрат, активной научно-исследовательской деятельностью в фармацевтической отрасли и высокой концентрацией специализированных онкологических центров, что делает Северную Америку ведущим рынком лечения гистиоцитарной лимфомы как в стационарных, так и в амбулаторных онкологических учреждениях.

Анализ рынка лечения гистиоцитарной лимфомы в США

В 2025 году рынок лечения гистиоцитарной лимфомы в США занял наибольшую долю выручки в Северной Америке, чему способствовали развитая онкологическая инфраструктура, высокая осведомленность о редких гематологических злокачественных новообразованиях и раннее внедрение инновационных методов лечения. Медицинские учреждения в США все чаще отдают приоритет персонализированной медицине, включая таргетную терапию и иммунотерапию, для улучшения результатов лечения пациентов. Сильное присутствие ведущих фармацевтических компаний и активные клинические исследования еще больше способствуют росту рынка. Кроме того, благоприятные системы возмещения затрат и доступ к специализированным онкологическим центрам значительно способствуют расширению применения методов лечения гистиоцитарной лимфомы по всей стране.

Анализ рынка лечения гистиоцитарной лимфомы в Европе

Прогнозируется, что рынок лечения гистиоцитарной лимфомы в Европе будет расти значительными темпами в течение прогнозируемого периода, в основном за счет повышения осведомленности о редких видах рака и улучшения диагностических возможностей. Рост инвестиций в онкологические исследования в сочетании с благоприятной нормативно-правовой базой для орфанных препаратов способствует внедрению методов лечения в регионе. Европейские системы здравоохранения делают акцент на ранней диагностике и протоколах лечения, основанных на доказательствах, что поддерживает рост рынка. В регионе наблюдается увеличение использования таргетной и иммунотерапии в больницах и специализированных онкологических центрах, особенно в Западной Европе.

Анализ рынка лечения гистиоцитарной лимфомы в Великобритании

Ожидается, что рынок лечения гистиоцитарной лимфомы в Великобритании будет стабильно расти в течение прогнозируемого периода, чему способствуют сильная система здравоохранения страны и растущее внимание к лечению редких заболеваний. Расширение использования передовых диагностических методов и доступ к специализированным онкологическим услугам способствуют росту спроса на лечение. Национальные инициативы в области здравоохранения, направленные на улучшение ранней диагностики рака, также вносят вклад в рост рынка. Кроме того, активное участие Великобритании в клинических исследованиях и испытаниях редких видов рака, как ожидается, еще больше укрепит развитие рынка.

Анализ рынка лечения гистиоцитарной лимфомы в Германии

Ожидается, что рынок лечения гистиоцитарной лимфомы в Германии будет расти значительными темпами, чему способствуют хорошо развитая инфраструктура здравоохранения и сильный акцент на медицинских инновациях. Лидерство Германии в фармацевтических исследованиях и биотехнологиях облегчает доступ к передовым методам лечения редких гематологических злокачественных новообразований. Наличие специализированных онкологических центров и высокоточных диагностических инструментов повышает точность и эффективность лечения. Кроме того, всестороннее страховое покрытие и сильная нормативно-правовая база способствуют внедрению новых методов лечения, усиливая рост рынка по всей стране.

Анализ рынка лечения гистиоцитарной лимфомы в Азиатско-Тихоокеанском регионе

Рынок лечения гистиоцитарной лимфомы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют улучшение инфраструктуры здравоохранения, повышение осведомленности о раке и расширение доступа к передовым методам лечения онкологических заболеваний. Такие страны, как Китай, Япония и Индия, вкладывают значительные средства в развитие онкологической помощи, что позволяет расширить диагностику и лечение редких лимфом. Рост производственных мощностей фармацевтической промышленности и расширение клинических исследований также способствуют расширению рынка. Кроме того, государственные инициативы по укреплению систем онкологической помощи улучшают доступ пациентов к специализированному лечению в регионе.

Анализ рынка лечения гистиоцитарной лимфомы в Японии

Рынок лечения гистиоцитарной лимфомы в Японии набирает обороты благодаря развитой системе здравоохранения страны, сильному акценту на ранней диагностике и растущему внедрению таргетной терапии. Уделяя особое внимание прецизионной медицине и молекулярной диагностике, Япония способствует эффективному планированию лечения редких видов рака. Увеличение числа специализированных онкологических центров и интеграция инновационных методов лечения в клиническую практику стимулируют рост рынка. Кроме того, старение населения Японии способствует увеличению заболеваемости раком, что еще больше повышает спрос на эффективные методы лечения лимфомы.

Анализ рынка лечения гистиоцитарной лимфомы в Индии

В 2025 году рынок лечения гистиоцитарной лимфомы в Индии занимал значительную долю в Азиатско-Тихоокеанском регионе, чему способствовали расширение онкологической инфраструктуры и повышение осведомленности о редких гематологических злокачественных новообразованиях. Растущая сеть онкологических больниц и специализированных клиник в Индии улучшает доступ к передовой диагностике и лечению. Рост расходов на здравоохранение и государственные инициативы, направленные на укрепление онкологической помощи, дополнительно стимулируют рост рынка. Кроме того, доступность экономически эффективных методов лечения и расширение отечественного фармацевтического производства повышают доступность лечения в городских и полугородских регионах.

Доля рынка лечения гистиоцитарной лимфомы

В отрасли лечения гистиоцитарной лимфомы лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Novartis AG (Швейцария)

- Gilead Sciences, Inc. (США)

- Компания Bristol-Myers Squibb (США)

- Johnson & Johnson Services, Inc. (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Компания Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- AbbVie Inc. (США)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- АстраЗенека (Великобритания)

- BeiGene, Ltd. (США)

- Cellectis (Франция)

- Mustang Bio, Inc. (США)

- BioInvent International AB (Швеция)

- Seagen Inc. (США)

- Autolus Therapeutics plc (Великобритания)

- Allogene Therapeutics, Inc. (США)

- CARsgen Therapeutics Holdings Limited (Китай)

- Atara Biotherapeutics, Inc. (США)

- Medigene AG (Германия)

Какие последние тенденции наблюдаются на мировом рынке лечения гистиоцитарной лимфомы?

- В ноябре 2025 года FDA одобрило применение препарата эпкоритамаб-бис в комбинации с леналидомидом и ритуксимабом для лечения рецидивирующей или рефрактерной фолликулярной лимфомы после положительных результатов III фазы клинических испытаний EPCORE FL-1, что представляет собой значительный новый стандарт лечения для этой группы пациентов.

- В мае 2025 года исследователи из Университета Пенсильвании сообщили о многообещающих результатах первой фазы исследования терапии CAR T-клетками следующего поколения с «бронированной» структурой для лечения рецидивирующей/рефрактерной лимфомы, которые показали снижение опухолевой нагрузки на 81% и частоту полной ремиссии на 52%, что подчеркивает прогресс в разработке и эффективности CAR T-клеток.

- В марте 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило ускоренное одобрение терапии CAR-T-клетками Breyanzi (лизокабтаген маралеуцел) для взрослых пациентов с рецидивирующей или рефрактерной фолликулярной лимфомой, получивших как минимум две предшествующие системные терапии, что расширило применение CAR-T-терапии при редких лимфомах. Это одобрение стало важным шагом вперед в иммунотерапии трудноизлечимых B-клеточных лимфом, предложив однократную клеточную терапию с длительным ответом для пациентов с ограниченными альтернативами.

- В июле 2024 года новая CAR-T-клеточная терапия, нацеленная на альтернативный антиген, показала высокую частоту устойчивых полных ремиссий у пациентов с рецидивирующей или рефрактерной крупноклеточной B-клеточной лимфомой в ходе клинических испытаний I фазы, что привело к присвоению ей статуса «прорывной терапии» FDA для ускорения ее разработки. Это представляет собой многообещающее нововведение для пациентов, чье онкологическое заболевание перестало реагировать на существующие CAR-T-терапии, и подчеркивает продолжающиеся усилия по улучшению результатов лечения агрессивных подтипов лимфомы.

- В октябре 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило пероральный ингибитор MEK кобиметиниб (Cotellic®) для лечения взрослых пациентов с гистиоцитарными новообразованиями, включая болезнь Эрдейма-Честера, болезнь Розаи-Дорфмана и гистиоцитоз из клеток Лангерганса, предоставив новый вариант таргетной терапии для редких гистиоцитарных заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.