Global Hospital At Home Advanced Care Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.84 Billion

USD

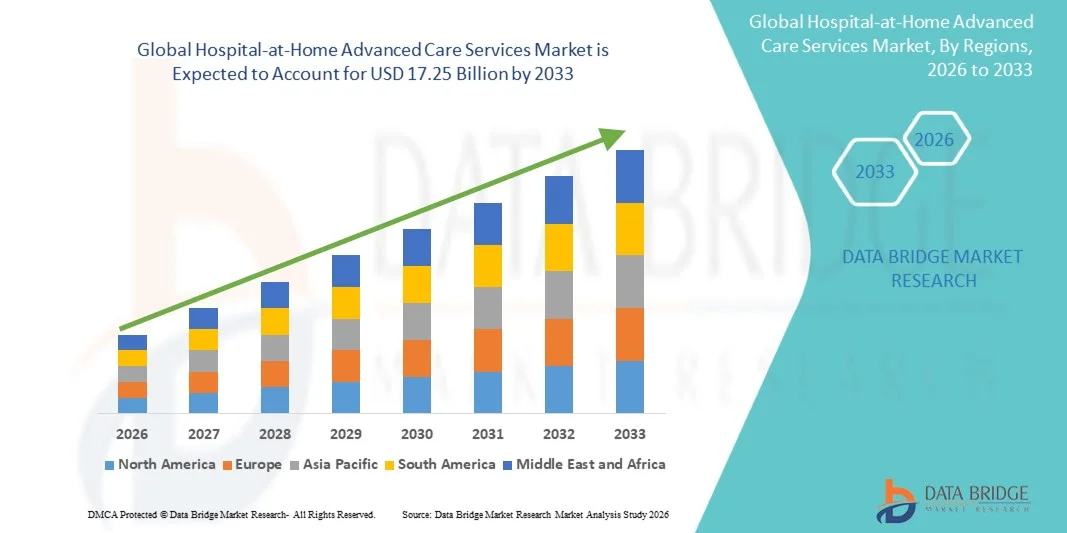

17.25 Billion

2025

2033

USD

5.84 Billion

USD

17.25 Billion

2025

2033

| 2026 –2033 | |

| USD 5.84 Billion | |

| USD 17.25 Billion | |

| % | |

|

Глобальная сегментация рынка услуг расширенной медицинской помощи в больницах на дому по типу обслуживания (острый уход на дому, послеострый уход, управление хроническими заболеваниями, паллиативная помощь и услуги по удаленному мониторингу пациентов), технология (платформы телемедицины, устройства удаленного мониторинга, мобильные приложения для здравоохранения, носимые устройства и подключенное медицинское оборудование), конечный пользователь (больницы, поставщики домашних медицинских услуг, специализированные клиники и учреждения долгосрочного ухода) Отраслевые тенденции и прогноз до 2033 года

Больница на дому Advanced Care ServicesРазмер рынка

- Глобальный объем рынка услуг расширенной медицинской помощи в больницах на дому был оценен как5,84 млрд долларов в 2025 годуОжидается, что он достигнет17,25 млрд долларов к 2033 году, вCAGR 14,50%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущим сдвигом в сторону ценностного здравоохранения и растущим предпочтением децентрализованных моделей ухода, что приводит к более широкому внедрению услуг расширенной медицинской помощи в больницах, которые обеспечивают лечение на уровне больницы в комфорте домов пациентов.

- Кроме того, быстрые достижения в области телемедицины, удаленного мониторинга пациентов и подключенных медицинских устройств повышают эффективность оказания медицинской помощи и результаты лечения пациентов, что делает Службы расширенной медицинской помощи в больницах на дому жизнеспособной и экономически эффективной альтернативой традиционной стационарной госпитализации. Эти конвергентные факторы ускоряют внедрение решений для повышения квалификации в больницах, тем самым значительно повышая рост отрасли.

Больница на дому Advanced Care ServicesАнализ рынка

- Службы расширенной медицинской помощи на дому, позволяющие осуществлять клиническое лечение на уровне больницы, мониторинг и поддержку восстановления в домашних условиях, становятся ключевым компонентом современной доставки медицинских услуг из-за их способности снижать больничную нагрузку, снижать затраты и улучшать комфорт и результаты пациентов.

- Растущий спрос на услуги расширенной медицинской помощи в больницах на дому в первую очередь обусловлен ростом распространенности хронических заболеваний, старением населения и быстрым внедрением новых технологий.телемедицинатехнологии удаленного мониторинга пациентов, а также повышение давления на систему здравоохранения для оптимизации работы больниц;

- Северная Америка доминировала на рынке услуг по уходу за больницами на дому с самой большой долей дохода в 42,3% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильным страховым покрытием, высоким внедрением цифрового здравоохранения и ранним внедрением программ больниц на дому, особенно в США.

- Азиатско-Тихоокеанский регион, как ожидается, станет самым быстрорастущим регионом на рынке передовых медицинских услуг в течение прогнозируемого периода из-за улучшения доступности здравоохранения, роста расходов на здравоохранение, увеличения городского населения и быстрого расширения цифровых экосистем здравоохранения.

- Сегмент «Острая помощь на дому» доминировал на рынке с самой большой долей дохода в 38,6% в 2025 году, что обусловлено растущим переходом лечения на уровне больниц к домашним условиям, поддерживаемым передовой инфраструктурой телемедицины.

Сфера охвата иСегментация рынка услуг расширенной медицинской помощи в больницах на дому

| Атрибуты | Hospital-at-Home Advanced Care ServicesОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка | •Теладок Здоровье(США) |

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка услуг расширенной медицинской помощи в больницах на дому

"ЕУскоренная доставка медицинской помощи с помощью ИИ, удаленного мониторинга и цифровой интеграции здравоохранения"

- Значительной и ускоряющейся тенденцией на мировом рынке услуг по оказанию неотложной медицинской помощи в больницах на дому является углубление интеграции.искусственный интеллект(AI), системы удаленного мониторинга пациентов и цифровые платформы здравоохранения для обеспечения ухода на уровне больницы в домашних условиях. Эта интеграция значительно улучшает удобство пациентов, клиническую эффективность и непрерывность лечения за пределами традиционной больничной среды.

- Например, в 2025 году несколько поставщиков медицинских услуг в США и Европе расширили программы дистанционного мониторинга с поддержкой ИИ, которые позволяют клиницистам постоянно отслеживать жизненно важные показатели, такие как насыщение кислородом, частота сердечных сокращений и артериальное давление для пациентов, получающих неотложную помощь дома, уменьшая ненужные госпитализации.

- Инструменты прогнозной аналитики, основанные на искусственном интеллекте, все чаще используются для выявления ранних признаков ухудшения состояния пациентов, что позволяет своевременно проводить клиническое вмешательство и снижать уровень эскалации чрезвычайных ситуаций в моделях ухода на дому.

- Например, больницы в Великобритании приняли системы раннего предупреждения на основе ИИ в программах «больница на дому», которые предупреждают группы по уходу, когда жизненные показатели пациентов отклоняются от безопасных порогов, улучшая время отклика.

- Интеграция телемедицинских платформ, медицинских устройств с поддержкой IoT и электронных медицинских записей позволяет обеспечить бесперебойную связь между пациентами, лицами, осуществляющими уход, и медицинскими работниками, обеспечивая скоординированный клинический надзор в режиме реального времени.

- Например, медицинские сети в Австралии используют интегрированные цифровые приборные панели, которые объединяют данные носимых устройств с системами мониторинга врачей для более эффективного управления послеоперационным восстановлением дома.

- Эта тенденция к цифровым подключенным, управляемым данными домашним экосистемам здравоохранения коренным образом меняет ожидания оказания неотложной и хронической помощи, побуждая поставщиков медицинских услуг внедрять более масштабируемые и ориентированные на пациента модели лечения.

Динамика рынка услуг расширенной медицинской помощи на дому

водитель

«Рост спроса на здравоохранение и переход к децентрализованным моделям оказания медицинской помощи»

- Растущее бремя хронических заболеваний, старение населения и ограничения пропускной способности больниц являются ключевым фактором, ускоряющим внедрение передовых услуг по уходу на дому во всем мире. Системы здравоохранения все чаще переходят на децентрализованные модели ухода для повышения эффективности и снижения нагрузки в стационаре.

- Например, в течение 2024-2025 годов несколько крупных больничных систем в США расширили программы медицинского обслуживания на дому, позволяющие пациентам с такими состояниями, как пневмония и сердечная недостаточность, получать лечение острого уровня дома.

- Правительства и поставщики медицинских услуг все чаще продвигают инициативы по уходу на дому для снижения затрат на здравоохранение при сохранении качества медицинской помощи, особенно для пожилых людей и пациентов с высоким риском.

- Например, Франция и Германия расширили рамки возмещения расходов на услуги по госпитализации на дому, поощряя более широкое внедрение программ госпитализации на дому в системах общественного здравоохранения.

- Достижения в области портативных медицинских устройств, удаленной диагностики и цифровой инфраструктуры здравоохранения также обеспечивают безопасную и эффективную доставку медицинской помощи больничного класса вне клинических условий.

- Например, компактные инфузионные устройства и носимые кардиомониторы все чаще используются в программах по уходу на дому по всей Японии для поддержки непрерывного мониторинга пациентов.

- Кроме того, растущее предпочтение пациентов к персонализированным, комфортным и домашним условиям лечения еще больше ускоряет рост рынка как в городских, так и в полугородских регионах.

Сдержанность/вызов

"Ограниченная интеграция клинической инфраструктуры и проблемы безопасности пациентов в домашних условиях"

- Одной из основных проблем на рынке передовых услуг по уходу на дому является ограниченная интеграция систем ухода на дому и традиционной инфраструктуры больницы, которая может создать пробелы в коммуникации и координации ухода.

- Например, в нескольких развивающихся системах здравоохранения фрагментированная цифровая инфраструктура здравоохранения затрудняет обмен данными в режиме реального времени между домашними устройствами мониторинга и больничными клиническими командами.

- Обеспечение безопасности пациентов в небольничных условиях остается ключевой проблемой, особенно для пациентов, нуждающихся в комплексном или тщательном уходе, где может потребоваться быстрое реагирование на чрезвычайные ситуации.

- Кроме того, вариабельность доступности и обучения лиц, осуществляющих уход, может влиять на качество и последовательность оказания медицинской помощи на дому, особенно для пожилых пациентов или пациентов с высокой степенью зависимости.

- Например, в некоторых частях Латинской Америки нехватка квалифицированных специалистов по домашнему здравоохранению ограничила масштабируемость передовых программ «больница на дому».

- Решение этих проблем требует более тесной интеграции цифровых систем здравоохранения, усовершенствованных программ обучения лиц, осуществляющих уход, и усовершенствованных механизмов реагирования на чрезвычайные ситуации для обеспечения безопасной и надежной доставки неотложной помощи на дому.

Сфера охвата рынка услуг расширенной медицинской помощи в больнице на дому

Рынок сегментирован на основе типа обслуживания, технологии и конечного пользователя.

• Тип обслуживания

На основе типа обслуживания рынок услуг по оказанию неотложной медицинской помощи на дому подразделяется на услуги по острой медицинской помощи на дому, послеострую медицинскую помощь, лечение хронических заболеваний, паллиативную помощь и услуги по удаленному мониторингу пациентов. Сегмент «Острая помощь на дому» доминировал на рынке с самой большой долей дохода в 38,6% в 2025 году, что обусловлено растущим переходом лечения на уровне больниц на домашние условия, поддерживаемые передовой инфраструктурой телемедицины. Этот сегмент позволяет пациентам с такими состояниями, как респираторные инфекции, сердечные заболевания и послеоперационные потребности получать интенсивную терапию дома. Растущая переполненность больниц и снижение затрат значительно поддерживают усыновление. Медицинские работники все чаще предпочитают эту модель для улучшения доступности кровати. Сильная интеграция с устройствами удаленного мониторинга улучшает клинические результаты. Растущее предпочтение пациентов к восстановлению на дому еще больше усиливает спрос. Правительственные инициативы, способствующие децентрализованному уходу, ускоряют процесс принятия. Расширение страхового покрытия для неотложной помощи на дому повышает доступность. В целом, острая помощь в домашних условиях остается доминирующим сегментом обслуживания.

Ожидается, что в сегменте услуг дистанционного мониторинга пациентов будет наблюдаться самый быстрый CAGR в 19,4% с 2026 по 2033 год, что обусловлено быстрым внедрением цифровых технологий здравоохранения и непрерывным отслеживанием жизненно важных показателей пациентов за пределами клинических условий. Эти услуги позволяют в режиме реального времени контролировать хронических и послеострых пациентов с помощью подключенных устройств. Увеличение распространенности хронических заболеваний, таких как диабет и сердечно-сосудистые расстройства, подпитывает спрос. Медицинские работники получают выгоду от раннего вмешательства и сокращения госпитализации. Растущее проникновение носимых устройств и IoT-инструментов для здоровья поддерживает расширение. Растущее внедрение телемедицины еще больше усиливает интеграцию. Страховые компании все чаще возмещают услуги дистанционного мониторинга. Расширение 5G и облачных систем здравоохранения ускоряет рост. В целом, дистанционный мониторинг пациентов является самым быстрорастущим сегментом обслуживания.

• Технология

На основе технологий рынок сегментирован на платформы Telehealth, устройства удаленного мониторинга, мобильные приложения для здравоохранения, носимые устройства и подключенное медицинское оборудование. Сегмент Telehealth Platforms доминировал на рынке с долей выручки 34,9% в 2025 году, чему способствовало широкое внедрение виртуальных консультаций и цифровых систем оказания медицинской помощи. Телемедицинские платформы позволяют в режиме реального времени общаться между пациентами и медицинскими работниками, уменьшая необходимость физических посещений больниц. Активное внедрение во время и после пандемии COVID-19 значительно ускорило использование. Больницы и провайдеры все чаще интегрируют телемедицину в гибридные модели лечения. Государственная поддержка цифровой инфраструктуры здравоохранения еще больше усиливает ее внедрение. Улучшенное подключение к Интернету и проникновение смартфонов повышают доступность. Интеграция с электронными медицинскими записями повышает клиническую эффективность. Экономическая эффективность по сравнению с личными визитами поддерживает спрос. В целом, телемедицинские платформы остаются доминирующим технологическим сегментом.

Сегмент носимых устройств, как ожидается, станет свидетелем самого быстрого CAGR в 21,1% с 2026 по 2033 год, что обусловлено растущим потреблением устройств для мониторинга фитнеса и медицинского класса. Носимые устройства постоянно отслеживают жизненно важные признаки, такие как частота сердечных сокращений, насыщение кислородом и кровяное давление. Растущая распространенность лечения хронических заболеваний в домашних условиях поддерживает рост. Интеграция с аналитикой на основе ИИ расширяет возможности прогнозного здравоохранения. Расширение использования в уходе за пожилыми людьми и послеоперационном мониторинге повышает спрос. Технологические достижения в миниатюризации улучшают комфорт и точность устройства. Рост инвестиций в цифровые стартапы ускоряет инновации. Программы дистанционного мониторинга, поддерживаемые страхованием, также способствуют принятию. В целом, носимые устройства являются самым быстрорастущим технологическим сегментом.

• Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, домашние медицинские учреждения, специализированные клиники и учреждения долгосрочного ухода. Сегмент госпиталей доминировал на рынке с долей выручки 41,8% в 2025 году, что обусловлено их центральной ролью в инициировании и управлении программами больниц на дому. Больницы используют передовую инфраструктуру и клинический опыт для безопасного перехода пациентов на домашний уход. Повышение давления с целью уменьшения бремени стационарных больных способствует усыновлению. Сильная интеграция с системами телемедицины и дистанционного мониторинга улучшает предоставление услуг. Больницы также выступают в качестве ключевых координаторов между пациентами и поставщиками услуг по уходу на дому. Растущая поддержка моделей домашней госпитализации усиливает спрос. Расширение гибридных систем оказания медицинской помощи способствует их использованию. В целом, больницы остаются доминирующим сегментом конечного пользователя.

Ожидается, что в сегменте домашних медицинских услуг самый быстрый CAGR составит 20,6% с 2026 по 2033 год, что обусловлено растущим спросом на персонализированный и экономически эффективный уход на дому. Эти поставщики специализируются на предоставлении услуг по уходу, мониторингу и реабилитации за пределами традиционных больниц. Увеличение стареющего населения и бремя хронических заболеваний поддерживают рост. Достижения в области портативных медицинских технологий повышают эффективность обслуживания. Растущее предпочтение домашнего восстановления среди пациентов ускоряет усыновление. Расширение частных учреждений по уходу на дому еще больше усиливает доступность. Интеграция с платформами телемедицины улучшает координацию услуг. Расширение страхового покрытия поддерживает доступность. В целом, домашние медицинские работники являются самым быстрорастущим сегментом конечного пользователя.

Госпиталь на дому Расширенный рынок медицинских услуг Региональный анализ

- Северная Америка доминировала на рынке услуг по уходу за больницами на дому с самой большой долей дохода в 42,3% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильным страховым покрытием, высоким внедрением цифрового здравоохранения и ранним внедрением программ больниц на дому, особенно в США. Регион продолжает извлекать выгоду из хорошо отлаженных систем оказания медицинской помощи, растущей интеграции технологий удаленного мониторинга пациентов и растущего принятия домашних моделей неотложной помощи в качестве альтернативы традиционной госпитализации.

- Пациенты и поставщики медицинских услуг в Северной Америке все чаще принимают решения в больницах на дому из-за улучшения координации ухода, улучшения клинических результатов и способности предоставлять лечение на уровне больницы в комфортных домашних условиях, что значительно усиливает спрос на рынке.

- Этот рост также поддерживается сильными механизмами возмещения расходов, быстрым расширением услуг телемедицины и постоянными инвестициями в цифровую инфраструктуру здравоохранения, что делает Северную Америку ведущим регионом, предоставляющим доходы, на мировом рынке передовых услуг по уходу за больницами на дому.

Американский рынок услуг по уходу за больными на дому Insight

Американский рынок передовых услуг по уходу за больницами на дому завоевал доминирующую долю доходов в Северной Америке в 2025 году, чему способствовало раннее внедрение домашних моделей неотложной помощи, сильная оцифровка здравоохранения и широкое внедрение поддерживаемых Medicare программ «больница на дому». Страна извлекает выгоду из передовых больничных сетей, высокой осведомленности пациентов и сильной интеграции систем дистанционного мониторинга, которые обеспечивают непрерывный клинический надзор. Например, ведущие системы здравоохранения США, такие как Mount Sinai и Mayo Clinic, расширили программы госпитализации на дому для таких состояний, как пневмония и сердечная недостаточность, продемонстрировав улучшение результатов лечения пациентов и снижение показателей реадмиссии в больницу. Кроме того, сильное страховое покрытие и растущие инвестиции в цифровые платформы здравоохранения продолжают поддерживать широкомасштабное внедрение в городском и пригородном населении.

Европейская больница на дому Расширенный рынок медицинских услуг Insight

Прогнозируется, что в течение прогнозируемого периода рынок передовых медицинских услуг в Европе будет расширяться на стабильном уровне CAGR, поддерживаемом сильными системами общественного здравоохранения, увеличением стареющего населения и растущим акцентом на экономически эффективные модели оказания медицинской помощи. Правительства по всему региону активно продвигают децентрализованные стратегии здравоохранения, направленные на снижение бремени больниц и улучшение комфорта пациентов. Например, Франция расширила свои программы «HAD (госпитализация по месту жительства)», что позволяет пациентам получать химиотерапию и послеоперационную помощь дома. Аналогичным образом, Германия и страны Северной Европы инвестируют в цифровую инфраструктуру здравоохранения для укрепления возможностей удаленного ухода.

Великобритания Hospital-at-Home Advanced Care Services Market Insight

Ожидается, что в течение прогнозируемого периода рынок передовых услуг по уходу в больницах Великобритании будет неуклонно расти, чему способствуют инициативы NHS по сокращению переполненности больниц и повышению эффективности ухода за пациентами. Все более широкое внедрение виртуальных палат и систем мониторинга на дому позволяет пациентам с хроническими и острыми заболеваниями получать непрерывную помощь за пределами больниц. Например, NHS England расширила программы виртуальных палат, которые позволяют контролировать тысячи пациентов дома с помощью носимых устройств и удаленных клинических приборных панелей. Этот сдвиг значительно улучшает управление возможностями больницы и удовлетворенность пациентов.

Немецкая больница на дому Расширенный рынок медицинских услуг

Ожидается, что рынок передовых медицинских услуг в Германии в течение прогнозируемого периода будет расширяться на значительном CAGR, поддерживаемом сильной инфраструктурой здравоохранения, высоким внедрением цифровых технологий и растущим вниманием к эффективным системам оказания медицинской помощи. Например, немецкие поставщики медицинских услуг все чаще внедряют телемедицинские программы по уходу на дому для пожилых пациентов, требующих постоянного мониторинга. Акцент страны на точном здравоохранении и структурированном страховом покрытии также позволяет шире внедрять модели больниц на дому как в государственном, так и в частном секторах здравоохранения.

Азиатско-тихоокеанская больница на дому Расширенный рынок медицинских услуг

Ожидается, что рынок передовых медицинских услуг в Азиатско-Тихоокеанском регионе будет самым быстрорастущим регионом в течение прогнозируемого периода из-за улучшения доступности здравоохранения, роста расходов на здравоохранение, увеличения городского населения и быстрого расширения цифровых экосистем здравоохранения. Например, такие страны, как Индия и Китай, расширяют масштабы телемедицинских платформ и программ мониторинга на дому для поддержки растущего числа пациентов и снижения бремени больниц. Расширение правительственных инициатив, направленных на цифровую трансформацию здравоохранения, еще больше ускоряет внедрение услуг на дому по всему региону.

Японская больница на дому Advanced Care Services Market Insight

Рынок передовых медицинских услуг в Японии набирает обороты благодаря быстрому старению населения, передовой системе здравоохранения и сильному акценту на решениях для удаленного мониторинга пациентов. Например, японские медицинские работники все чаще используют носимые медицинские устройства и домашние инфузионные системы для лечения пожилых пациентов с хроническими заболеваниями в домашних условиях. Сильная технологическая инфраструктура страны и акцент на инновации в области ухода за престарелыми способствуют долгосрочному росту рынка.

China Hospital-at-Home Advanced Care Services Market Insight

Рынок передовых медицинских услуг в Китае в 2025 году обеспечил значительную долю доходов в Азиатско-Тихоокеанском регионе, чему способствовала быстрая урбанизация, расширение инфраструктуры здравоохранения и активное внедрение цифровых технологий здравоохранения. Например, крупные городские больницы в Китае все чаще интегрируют платформы удаленного мониторинга для поддержки ухода за пациентами в домашних условиях. Поддерживаемые правительством инициативы в области «умного» здравоохранения и расширение страхового покрытия еще больше улучшают доступность и ускоряют внедрение моделей медицинского обслуживания на дому по всей стране.

Доля рынка услуг расширенной медицинской помощи в больницах на дому

Индустрия услуг по уходу за больницами на дому в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

Teladoc Health (США)

• Амвелл (США)

Philips Healthcare (Нидерланды)

GE HealthCare (США)

Siemens Healthineers (Германия)

Medtronic (Ирландия)

Baxter International (США)

Кардинальное здоровье (США)

Fresenius Medical Care (Германия)

Abbott Laboratories (США)

ResMed (США)

Хиллром (Бакстер) (США)

Biofourmis (США)

Текущее здоровье (Великобритания)

• DispatchHealth (США)

Доктор по требованию (США)

• Cigna (США)

UnitedHealth Group (США)

LHC Group (США)

• Amedisys (США)

Последние разработки на глобальном рынке услуг по оказанию услуг в области здравоохранения на дому

- В ноябре 2025 года четыре основные системы здравоохранения США внедрили новые программы «больница на дому», расширив оказание неотложной помощи в домах пациентов в качестве альтернативы традиционному стационарному пребыванию. Эти программы были запущены NewYork-Presbyterian, Nemours Children’s Health, Valley Health System и St. Luke’s Health System для улучшения опыта пациентов и снижения расходов на лечение.

- В июне 2025 года BrightSpring Health Services объявила о планах по расширению спектра услуг по уходу на дому, включая первичную помощь на дому, реабилитационные услуги и инфузионную помощь на дому, что отражает рост и диверсификацию в передовых предложениях по уходу на дому.

- В июне 2025 года DispatchHealth и Medically завершили слияние, чтобы создать комбинированного поставщика услуг по уходу на дому, направленного на предоставление более интегрированных и точных медицинских услуг на дому, направленных на удовлетворение сложных потребностей пациентов за пределами больниц.

- В июне 2025 года Emcara Health (приобретенная Lucet) расширила свои возможности по уходу на дому, включая поведенческое здоровье и управление хроническими заболеваниями, в соответствии с более широкими тенденциями к всеобъемлющим моделям ухода в больнице на дому.

- В декабре 2025 года схема «Больница дома» в Манчестере значительно расширилась, обеспечивая неотложный уход на дому для сотен пациентов ежедневно, экономя десятки тысяч дней больничной койки и снижая расходы на здравоохранение в рамках более широкого перехода к общественному уходу.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.