Global Hyaluronidase Resistant Cross Linked Hyaluronic Acid Market

Размер рынка в млрд долларов США

CAGR :

%

USD

410.00 Million

USD

1,098.47 Million

2024

2032

USD

410.00 Million

USD

1,098.47 Million

2024

2032

| 2025 –2032 | |

| USD 410.00 Million | |

| USD 1,098.47 Million | |

| % | |

|

Сегментация мирового рынка поперечно-сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе, по продуктам (монофазная гиалуроновая кислота, двухфазная гиалуроновая кислота, эластичность, BDDE, ПЭГ и варианты, устойчивые к гиалуронидазе), применение (эстетика, уменьшение морщин на лице, восстановление объема (щеки, губы, подбородок), нехирургическая ринопластика, периорбитальная коррекция рубцов, офтальмологическое применение, добавки для повышения вязкости и комбинированные процедуры), конечный пользователь (дерматологические клиники, пластические и реконструктивные хирурги, больницы, хирургические центры и медицинские спа-салоны), канал сбыта (прямые продажи, дистрибьюторы, электронная коммерция и партнерства с OEM-производителями) — тенденции отрасли и прогноз до 2032 года

Объем рынка поперечно-сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе

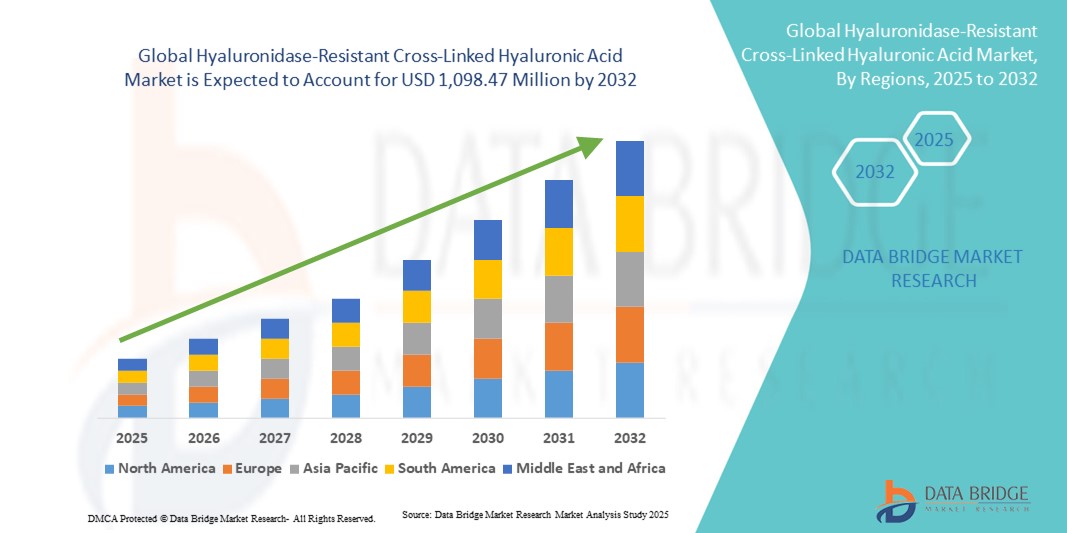

- Объем мирового рынка гиалуронидазо-резистентной поперечно-сшитой гиалуроновой кислоты в 2024 году оценивался в 410,00 млн долларов США и, как ожидается , достигнет 1 098,47 млн долларов США к 2032 году при среднегодовом темпе роста 13,11% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущим спросом на дермальные наполнители длительного действия и эстетические процедуры, поддерживаемые инновациями в технологиях сшивания, которые повышают устойчивость к ферментам и долговечность продукта.

- Кроме того, растущая популярность малоинвазивных косметических процедур среди потребителей, а также расширение их применения в реконструктивной и терапевтической практике позиционируют гиалуронидазорезистентную гиалуронидазу как предпочтительное решение в эстетической и медицинской сферах. Эта динамика ускоряет внедрение продукта и способствует активному расширению рынка.

Анализ рынка поперечно-сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе

- Устойчивая к гиалуронидазе поперечно сшитая гиалуроновая кислота, созданная с помощью передовых методов сшивания, становится все более важной в эстетических и медицинских процедурах благодаря своей превосходной устойчивости к ферментативному разрушению, повышенной долговечности и способности обеспечивать естественный, долгосрочный результат при различных вариантах применения.

- Растущий спрос на эти продукты обусловлен растущим внедрением малоинвазивных эстетических процедур, предпочтением пациентов безопасных и долговечных наполнителей, а также постоянными инновациями в области сшивающих химических веществ, таких как BDDE и ПЭГ, которые способствуют дифференциации продуктов и расширению вариантов лечения.

- Северная Америка доминировала на рынке гиалуронидазо-резистентной поперечно-сшитой гиалуроновой кислоты с наибольшей долей выручки в 39,2% в 2024 году, что было обусловлено высоким спросом на малоинвазивные эстетические процедуры и растущим предпочтением дермальных филлеров длительного действия.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, что обусловлено ростом медицинского туризма, ростом располагаемых доходов и быстрым внедрением процедур омоложения и коррекции лица в таких странах, как Китай, Южная Корея и Индия.

- Сегмент эстетической медицины доминировал на рынке гиалуронидазо-резистентной поперечно-сшитой гиалуроновой кислоты с долей рынка 65% в 2024 году, что обусловлено ее широким применением для уменьшения морщин, восстановления объема и увеличения губ.

Область применения отчета и сегментация рынка поперечно-сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе

|

Атрибуты |

Ключевые данные о рынке поперечно-сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка поперечно-сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе

Увеличенный срок службы благодаря передовым технологиям сшивания

- Значительной и быстрорастущей тенденцией на мировом рынке гиалуронидазо-резистентной сшитой гиалуроновой кислоты является развитие сшивающих химических соединений, таких как BDDE и ПЭГ, которые повышают устойчивость к ферментам и продлевают срок действия филлера, тем самым повышая удовлетворенность пациентов.

- Например, некоторые формулы на основе BDDE теперь обеспечивают эффективность до 18–24 месяцев, что позволяет пациентам реже проходить повторные процедуры и делает эти филлеры лучшими решениями в эстетической практике.

- Сшивание ПЭГ также становится перспективной тенденцией, позволяющей улучшить биосовместимость, снизить иммуногенный ответ и повысить эластичность, что позволяет врачам получать более безопасные и индивидуализированные результаты лечения.

- Компании внедряют инновации в области реологического моделирования, создавая филлеры с различной степенью когезивности и эластичности, подходящие для определенных зон лица, например, продукты с высоким G′ для придания объема и продукты с низким G′ для коррекции мелких морщин.

- Этот сдвиг в сторону технологической дифференциации переопределяет динамику конкуренции, поскольку производители делают акцент как на научной валидации, так и на клинических показателях, чтобы завоевать доверие дерматологов и пластических хирургов.

- Растущий спрос на долгосрочные, естественно выглядящие и устойчивые к ферментам филлеры подчеркивает эту тенденцию, при этом клиники Азиатско-Тихоокеанского региона в первую очередь внедряют премиальные формулы, чтобы привлечь клиентов медицинского туризма, ищущих минимально инвазивные улучшения.

Динамика рынка поперечно-сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе

Водитель

Растущий спрос обусловлен ростом популярности эстетических процедур и предпочтением долговечности

- Растущий объем минимально инвазивных эстетических процедур во всем мире в сочетании с потребностью пациентов в филлерах, обеспечивающих длительный эффект, является основным фактором, способствующим внедрению устойчивой к гиалуронидазе поперечно-сшитой гиалуроновой кислоты.

- Например, Международное общество эстетической пластической хирургии (ISAPS) сообщило о значительном росте числа процедур с использованием дермальных филлеров в 2023 году, при этом филлеры на основе гиалуроновой кислоты вошли в число наиболее часто выполняемых нехирургических вмешательств во всем мире.

- Преимущество этих формул в долговечности, которые дольше противостоят ферментативному распаду, чем обычные филлеры на основе гиалуроновой кислоты, привлекает пациентов, которые ищут как удобство, так и экономическую эффективность за счет меньшего количества визитов в клинику.

- Клиники и практикующие врачи также используют эти передовые филлеры, поскольку они обеспечивают более предсказуемые результаты, повышают лояльность клиентов и укрепляют роль гиалуроновой кислоты как краеугольного материала в эстетической медицине.

- Кроме того, рост медицинского туризма в таких регионах, как Южная Корея, Турция и Таиланд, увеличивает спрос, поскольку пациенты активно ищут инновационные технологии филлеров, которые обещают долгосрочные эстетические улучшения.

- Эти факторы позиционируют поперечно-сшитую гиалуронидазоустойчивую ГК как быстрорастущую категорию на более широком рынке дермальных филлеров, обеспечивая устойчивый рост в течение прогнозируемого периода.

Сдержанность/Вызов

Проблемы с раздражением кожи и препятствия, связанные с соблюдением нормативных требований

- Потенциальные побочные эффекты, такие как локальное раздражение кожи, отек или образование гранулемы после инъекции, представляют собой ограничение, поскольку эти проблемы безопасности могут ограничить применение препарата среди осторожных пациентов и врачей.

- Например, регулирующие органы, такие как Управление по контролю за продуктами и лекарствами США (FDA) и европейские органы по сертификации CE, требуют проведения строгих испытаний на биосовместимость и долгосрочной проверки безопасности, что увеличивает сроки утверждения новых формул наполнителей.

- Некоторые пациенты выражают обеспокоенность по поводу реакций гиперчувствительности или образования узелков, особенно в случаях использования более высокой плотности сшивки, что заставляет дерматологов с осторожностью подходить к выбору продукта.

- Строгие правила и требования соответствия увеличивают затраты производителей на разработку, тем самым ограничивая выход на рынок для более мелких игроков и концентрируя конкуренцию среди известных мировых брендов.

- Кроме того, высокая цена современных ферменторезистентных филлеров по сравнению с традиционными инъекционными препаратами на основе гиалуроновой кислоты может стать препятствием в регионах, чувствительных к стоимости, где доступность часто перевешивает долговечность как фактор покупки.

- Преодоление этих проблем посредством постоянных клинических исследований, прозрачной коммуникации по вопросам безопасности и многоуровневых стратегий ценообразования будет иметь решающее значение для обеспечения более широкого внедрения и долгосрочного роста рынка.

Рынок поперечно-сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе

Рынок сегментирован по признаку продукта, области применения, конечного пользователя и канала сбыта.

- По продукту

На основе продукта рынок сегментирован на монофазную ГК, двухфазную ГК, филлеры на основе эластичности, BDDE, ПЭГ и варианты, устойчивые к гиалуронидазе. Сегмент монофазной ГК доминировал на рынке с наибольшей долей выручки в 2024 году благодаря своей однородной структуре, которая обеспечивает плавное введение и естественный эстетический результат. Клиницисты часто предпочитают монофазные формулы для коррекции мелких морщин и контурирования лица, поскольку они легко интегрируются в дермальную ткань. Их меньшая тенденция к миграции частиц по сравнению с двухфазными филлерами также повысила доверие среди дерматологов и пациентов. Стабильная реология монофазной ГК обеспечивает предсказуемые результаты лечения, что делает ее ведущим выбором в дерматологических клиниках и медицинских спа-центрах. Кроме того, ее широкое признание как на зрелых, так и на развивающихся рынках укрепляет ее доминирование на мировом рынке.

Ожидается, что сегмент сшитых препаратов на основе ПЭГ продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря его повышенной биосовместимости, снижению иммуногенного риска и большей долговечности по сравнению с традиционными филлерами на основе BDDE. Продукты сшитых ПЭГ обеспечивают лучшее удержание воды и эластичность, что способствует более естественным и стойким результатам. Увеличение числа клинических исследований, подтверждающих профиль безопасности ПЭГ, способствует получению разрешений регулирующих органов и более широкому внедрению. Производители инвестируют в инновации на основе ПЭГ, рассматривая их как конкурентное преимущество на конкурентных рынках, особенно в категории премиальных филлеров. Более того, осведомленность пациентов о новых, более безопасных технологиях ускоряет рост спроса в этом сегменте.

- По применению

На основе области применения рынок сегментируется на эстетическую хирургию, уменьшение морщин на лице, восстановление объема (щеки, губы, подбородок), нехирургическую ринопластику, периорбитальную хирургию, коррекцию рубцов, офтальмологическое применение, вискозаместительные добавки и комбинированные процедуры. Эстетический сегмент доминировал на рынке с наибольшей долей выручки в 65% в 2024 году, составляя большую часть использования гиалуронидазо-резистентной поперечно сшитой ГК. Это доминирование объясняется растущим спросом на малоинвазивные эстетические процедуры во всем мире, в частности на уменьшение морщин, увеличение губ и волюмизацию щек. Потребители все чаще предпочитают дермальные филлеры в качестве альтернативы хирургическим процедурам из-за более короткого периода реабилитации и естественных результатов. Сегмент также выигрывает от сильного принятия потребителями как на развитых, так и на развивающихся рынках, при этом Европа и Азиатско-Тихоокеанский регион являются лидерами по объемам процедур. В условиях старения населения и повышенного внимания к красоте эстетическое применение остается краеугольным камнем роста рынка.

Ожидается, что сегмент безоперационной ринопластики будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено предпочтением потребителей безопасных, обратимых и экономически эффективных альтернатив традиционным хирургическим операциям на носу. Филлеры на основе поперечно сшитой гиалуронидазы, устойчивые к гиалуронидазе, обеспечивают структурную целостность и более длительный результат, что делает их подходящими для контурной пластики и коррекции носа. Это направление набирает популярность в Азиатско-Тихоокеанском регионе, особенно в Южной Корее и Китае, где нехирургические методы коррекции очень популярны. Короткий период восстановления и снижение рисков по сравнению с инвазивной ринопластикой привлекают молодых пациентов, стремящихся к эстетическому совершенству. Популярность в социальных сетях дополнительно стимулирует спрос в этой нише, но сегмент применения быстро расширяется.

- Конечным пользователем

На основе конечного потребителя рынок сегментирован на дерматологические клиники, пластических и реконструктивных хирургов, больницы, хирургические центры и медицинские спа-салоны. Дерматологические клиники занимали наибольшую долю рынка в 2024 году, чему способствовало их сильное присутствие как в городских, так и в пригородных регионах, что делало эстетические процедуры широкодоступными. Эти клиники часто являются первым местом оказания помощи пациентам, ищущим дермальные филлеры, предлагая нехирургические варианты по конкурентоспособным ценам. Концентрация дерматологов, владеющих навыками введения филлеров, способствует росту объемов процедур в этом сегменте. Дерматологические клиники также выигрывают от партнерства с ключевыми производителями для продвижения продукции и программ обучения. Их центральная роль в предложении рутинных, многократных процедур введения филлеров укрепляет их доминирование в категории конечных потребителей.

Ожидается, что медицинские спа-центры будут демонстрировать самые высокие темпы роста в прогнозируемый период, что обусловлено растущим потребительским спросом на услуги эстетической медицины, интегрированные в оздоровительные программы. Эти учреждения сочетают в себе роскошные спа-процедуры с профессиональным медицинским лечением, привлекая молодую аудиторию, которая ищет профилактические и оздоровительные процедуры. Доступность, низкая стоимость и менее интенсивная клиническая обстановка медицинских спа-центров делают их привлекательными для пациентов, впервые столкнувшихся с инъекционной косметологией. Растущие инвестиции в сети медицинских спа-центров в Северной Америке, Европе и Азиатско-Тихоокеанском регионе расширяют доступность. Более того, комплексные услуги и рекламные стратегии делают этот сегмент высококонкурентным и быстрорастущим.

- По каналу распространения

По каналам сбыта рынок сегментируется на прямые продажи, дистрибьюторов, электронную коммерцию и OEM-партнерства. В 2024 году прямые продажи доминировали в сегменте каналов сбыта, поскольку ведущие производители отдают приоритет прямому взаимодействию с дерматологическими клиниками, больницами и эстетическими центрами. Этот канал позволяет компаниям выстраивать прочные отношения со специалистами, проводить обучение и гарантировать подлинность продукции. Прямые продажи также способствуют лучшему контролю над ценообразованием, брендингом и отзывами клиентов. Высокая зависимость от надежных цепочек поставок в индустрии эстетической медицины еще больше укрепляет доминирование этого канала. Кроме того, ключевые глобальные игроки инвестируют в местных представителей и специализированные отделы продаж для обеспечения активного проникновения на устоявшиеся рынки.

Ожидается, что электронная коммерция будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено цифровизацией здравоохранения и растущим распространением онлайн-каналов закупок. Клиники и практикующие врачи всё чаще закупают филлеры на основе гиалуроновой кислоты через проверенные онлайн-платформы благодаря удобству, прозрачному ценообразованию и более широкой доступности продукции. Пандемия COVID-19 ускорила переход к цифровому оформлению заказов в сфере эстетической медицины, что привело к долгосрочным изменениям в поведении клиентов. Развивающиеся платформы также внедряют системы проверки соответствия и аутентификации для предотвращения распространения контрафактной продукции, что ещё больше укрепляет доверие. Эта тенденция особенно заметна в Азиатско-Тихоокеанском регионе, где цифровизация медицинских товаров стремительно растёт.

Региональный анализ рынка гиалуронидазоустойчивой сшитой гиалуроновой кислоты

- Северная Америка доминировала на рынке гиалуронидазо-резистентной поперечно-сшитой гиалуроновой кислоты с наибольшей долей выручки в 39,2% в 2024 году, что было обусловлено высоким спросом на малоинвазивные эстетические процедуры и растущим предпочтением дермальных филлеров длительного действия.

- Потребители в регионе высоко ценят безопасность, естественный результат и длительный срок службы, которые обеспечивают современные формулы сшитой гиалуроновой кислоты, особенно в таких областях применения, как уменьшение морщин, увеличение губ и контурирование лица.

- Широкое распространение этой технологии подкрепляется развитой сетью дерматологических клиник и медицинских спа-центров, высоким уровнем располагаемых доходов и растущим общественным признанием косметических процедур, что позиционирует Северную Америку как мирового лидера на этом рынке.

Обзор рынка гиалуронидазоустойчивой сшитой гиалуроновой кислоты в США

Рынок гиалуронидазорезистентной поперечно сшитой гиалуроновой кислоты (ГК) в США в 2024 году занял наибольшую долю выручки в Северной Америке – 79%, что обусловлено высоким спросом на дермальные филлеры и средства для эстетической медицины лица. Потребители всё чаще отдают предпочтение малоинвазивным процедурам для разглаживания морщин, увеличения губ и контурной пластики лица. Растущая популярность амбулаторных дерматологических клиник в сочетании с высоким спросом на филлеры длительного действия дополнительно стимулирует развитие рынка ГК. Более того, растущая интеграция ГК с передовыми системами доставки и комбинированными эстетическими процедурами вносит значительный вклад в расширение рынка.

Обзор европейского рынка поперечно-сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе

Ожидается, что европейский рынок поперечно сшитой гиалуронидазорезистентной ГК будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, растущим спросом на нехирургические косметические процедуры и политикой поддержки в области возмещения расходов в некоторых странах. Увеличение численности населения в сочетании с предпочтением безопасных и эффективных решений для разглаживания морщин способствует внедрению филлеров на основе ГК. Европейских потребителей также привлекают премиальные формулы, обеспечивающие естественный результат и длительный эффект. В регионе наблюдается значительный рост в области дерматологии, пластической хирургии и медицинских спа-процедур, при этом филлеры на основе ГК используются как в стандартных эстетических процедурах, так и в сложных реконструктивных процедурах.

Обзор рынка гиалуронидазоустойчивой поперечно-сшитой гиалуроновой кислоты в Великобритании

Ожидается, что рынок гиалуронидазо-резистентной поперечно-сшитой гиалуроновой кислоты в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей тенденцией к эстетической медицине и спросом на малоинвазивные процедуры. Кроме того, обеспокоенность по поводу старения кожи и эстетической привлекательности побуждает как женщин, так и мужчин выбирать инъекционные филлеры. Ожидается, что развитая сеть частных клиник Великобритании, а также высококонкурентный сектор эстетической медицины продолжат стимулировать рост рынка.

Обзор рынка гиалуроновой кислоты с поперечными связями, устойчивой к гиалуронидазе, в Германии

Ожидается, что рынок гиалуронидазорезистентной поперечно-сшитой гиалуроновой кислоты (ГК) в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущая осведомленность о передовых эстетических процедурах и спрос на высококачественные решения премиум-класса. Развитая инфраструктура здравоохранения Германии, а также акцент на клинической безопасности и соблюдении нормативных требований способствуют широкому использованию филлеров на основе ГК, особенно в городских центрах. Интеграция ГК с регенеративной медициной и процедурами омоложения лица также становится всё более распространённой, при этом предпочтение отдаётся научно обоснованным, естественным результатам, соответствующим ожиданиям местных потребителей.

Обзор рынка гиалуронидазоустойчивой поперечно-сшитой гиалуроновой кислоты в Азиатско-Тихоокеанском регионе

Рынок гиалуронидазо-резистентной поперечно сшитой гиалуроновой кислоты (ГК) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23% в прогнозируемый период с 2025 по 2032 год. Это обусловлено быстрой урбанизацией, ростом располагаемых доходов и влиянием молодого населения, заботящегося о своей красоте, в таких странах, как Китай, Япония и Индия. Растущая популярность эстетической медицины в регионе, поддерживаемая государственными инициативами по развитию медицинского туризма и внедрению цифрового здравоохранения, стимулирует использование филлеров на основе ГК. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром производства доступной ГК, доступность экономически эффективных и в то же время современных продуктов на основе ГК расширяется для более широкой потребительской базы.

Обзор рынка сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе, в Японии

Рынок гиалуронидазорезистентной поперечно сшитой гиалуроновой кислоты в Японии набирает обороты благодаря высоким эстетическим стандартам страны, развитой системе здравоохранения и предпочтению к минимально инвазивным решениям. Японский рынок делает значительный акцент на естественном результате, а внедрение гиалуроновой кислоты обусловлено растущим числом дерматологических клиник и медицинских спа-центров, предлагающих безопасные и эффективные процедуры филлеров. Интеграция гиалуроновой кислоты с другими неинвазивными методами омоложения лица стимулирует рост. Более того, старение населения Японии, вероятно, стимулирует спрос на долгосрочные и тонкие методы коррекции как у мужчин, так и у женщин.

Обзор рынка гиалуроновой кислоты с поперечными связями, устойчивой к гиалуронидазе, в Индии

В 2024 году рынок гиалуронидазо-резистентной поперечно сшитой гиалуроновой кислоты в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса в стране, быстрой урбанизацией и ростом популярности косметических процедур. Индия является одним из крупнейших развивающихся рынков в сфере медицинской эстетики, и филлеры на основе гиалуроновой кислоты становятся всё более популярными как в городах первого, так и второго уровня. Развитие медицинского туризма в сочетании с доступностью филлеров на основе гиалуроновой кислоты и сильными отечественными производителями являются ключевыми факторами, стимулирующими развитие индийского рынка.

Доля рынка поперечно-сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе

Лидерами отрасли по производству поперечно-сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе, являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- GALDERMA (Швейцария)

- Anika Therapeutics, Inc. (США)

- Мерц Фарма (Германия)

- Теоксан (Швейцария)

- Croma-Pharma GmbH (Австрия)

- Пекинская компания Huaxi Haiyu Technology Co., Ltd. (Китай)

- Prollenium Medical Technologies (Канада)

- HUGEL, Inc. (Южная Корея)

- LG Chem (Южная Корея)

- Laboratoires VIVACY (Франция)

- Vida Srl (Италия)

- Реванесс (Канада)

- Симатезе (Франция)

- Singclean Medical (Китай)

- Amhwa Biopharm Co., Ltd (Южная Корея)

- IBSA Farmaceutici Italia Srl (Италия)

- Лаборатории Hyamed SA (Япония)

Каковы последние тенденции на мировом рынке поперечно-сшитой гиалуроновой кислоты, устойчивой к гиалуронидазе?

- В июне 2025 года компания Biopharma PEG получила одобрение FDA (Управления по контролю за продуктами и лекарствами) на препарат HZ-PEG-HZ (1K), что укрепляет глобальную цепочку поставок производных гиалуроновой кислоты, сшитых ПЭГ, за счет снижения нормативной нагрузки на производителей, использующих этот сшивающий агент.

- В марте 2025 года компания Halozyme подала иск о нарушении патентных прав против Merck, утверждая, что препарат Кейтруда для подкожного введения (далее — «SC Keytruda») компании Merck нарушает патенты Halozyme на модифицированную гиалуронидазу (Mdase). Это важно для экосистемы технологий гиалуроновой кислоты/ферментов, поскольку отражает ценность и защиту ферменторезистентных или фермент-модулирующих технологий.

- В сентябре 2024 года препарат Тецентрик Гибреза (атезолизумаб + гиалуронидаза-tqjs) компании Roche был одобрен Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). В этом препарате используется технология доставки лекарственных средств ENHANZE компании Halozyme (включая гиалуронидазу), позволяющая подкожно вводить препарат, ранее применявшийся для внутривенного введения. Хотя препарат не является дермальным филлером, он демонстрирует растущее использование технологии гиалуронидазы для более удобной доставки больших доз биологических препаратов.

- В августе 2024 года филлеры на основе сшитой гиалуроновой кислоты серии YYS (YYS-360 и YYS-720) прошли оценку безопасности: YYS-360 (более низкий G′) – для мелких морщин/незначительных дефектов кожи, а YYS-720 (более высокий G′) – для более глубоких складок/деформаций кожи. Это подтверждает разработку и клинические испытания продуктов с различной плотностью сшивок и, следовательно, различной устойчивостью к деградации.

- В июне 2021 года компании ViiV Healthcare и Halozyme заключили глобальное соглашение о сотрудничестве и лицензировании технологии ENHANZE, позволяющее разрабатывать препараты сверхдлительного действия для лечения ВИЧ. Это, опять же, скорее относится к доставке лекарств, чем к запуску эстетических филлеров, но актуально для использования сшитой/фермент-резистентной гиалуронидазы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.