Global Hypertrophic And Keloid Scar Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.19 Billion

USD

4.66 Billion

2025

2033

USD

2.19 Billion

USD

4.66 Billion

2025

2033

| 2026 –2033 | |

| USD 2.19 Billion | |

| USD 4.66 Billion | |

| % | |

|

Сегментация мирового рынка лечения гипертрофических и келоидных рубцов по типу (гипертрофические и келоидные), типу продукта (средства для местного применения, лазерные средства, инъекционные препараты и другие), методу лечения (криотерапия, хирургическое иссечение, компрессионные повязки, внутриочаговое введение 5-фторурацила, поверхностная рентгенография, внутриочаговые инъекции кортикостероидов и другие), конечным пользователям (клиника, больница и другие), каналу сбыта (аптека при больнице, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 года

Объем рынка лечения гипертрофических и келоидных рубцов

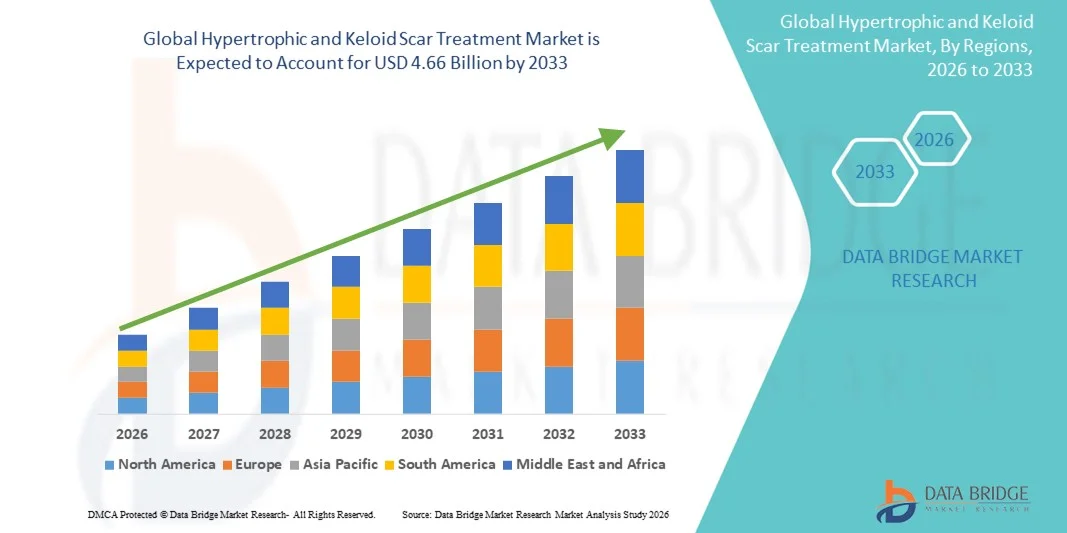

- Объем мирового рынка лечения гипертрофических и келоидных рубцов в 2025 году оценивался в 2,19 млрд долларов США , а к 2033 году, как ожидается, он достигнет 4,66 млрд долларов США , при среднегодовом темпе роста 9,90% в прогнозируемый период.

- Рост рынка во многом обусловлен увеличением числа травм кожи, хирургических операций, ожогов и угревой сыпи, которые способствуют образованию гипертрофических и келоидных рубцов, что обуславливает спрос на эффективные методы лечения.

- Кроме того, растущая осведомленность о передовых дерматологических методах лечения, растущее применение малоинвазивных процедур и разработка инновационных методов лечения, таких как лазерная терапия, инъекции кортикостероидов, силиконовые гели и прессотерапия, ускоряют внедрение решений по лечению гипертрофических и келоидных рубцов, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения гипертрофических и келоидных рубцов

- Решения для лечения гипертрофических и келоидных рубцов, включая местные гели, инъекции кортикостероидов, лазерную терапию и прессотерапию, становятся все более важными компонентами современной дерматологической и косметической помощи благодаря своей эффективности в минимизации образования рубцов, улучшении внешнего вида и повышении качества жизни пациентов.

- Растущий спрос на лечение гипертрофических и келоидных рубцов обусловлен, прежде всего, растущей распространенностью травм кожи, ожогов, хирургических операций и акне, а также растущей осведомленностью о передовых дерматологических методах лечения и малоинвазивных процедурах.

- Северная Америка доминировала на рынке лечения гипертрофических и келоидных рубцов с наибольшей долей выручки в 38% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение дерматологических методов лечения, высокая осведомленность о методах лечения рубцов и присутствие в регионе ведущих компаний по уходу за кожей и фармацевтических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке лечения гипертрофических и келоидных рубцов в течение прогнозируемого периода из-за увеличения расходов на здравоохранение, увеличения распространенности травм кожи, роста урбанизации и расширения доступа к передовым дерматологическим лечебным учреждениям в таких странах, как Китай, Индия и Япония.

- Сегмент инъекций кортикостероидов внутрь поражений занял самую большую долю рынка в 46,3% в 2025 году, поскольку он остается терапией первой линии как для гипертрофических, так и для келоидных рубцов благодаря высокой эффективности, простоте использования и минимальному времени простоя.

Область применения отчета и сегментация рынка лечения гипертрофических и келоидных рубцов

|

Атрибуты |

Ключевые данные о рынке лечения гипертрофических и келоидных рубцов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Smith & Nephew plc (Великобритания) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения гипертрофических и келоидных рубцов

Растущее применение современных малоинвазивных методов лечения

- Ключевой тенденцией на мировом рынке лечения гипертрофических и келоидных рубцов является растущее предпочтение малоинвазивным и комбинированным методам лечения, включая внутриочаговое введение кортикостероидов, лазеротерапию, силиконовые гели и криотерапию. Эти методы лечения обеспечивают повышенную эффективность, сокращают время реабилитации и образование рубцов, что делает их весьма привлекательными для пациентов, стремящихся к косметическому и функциональному улучшению.

- Например, в июне 2023 года многоцентровое исследование в США продемонстрировало, что сочетание внутриочаговых инъекций кортикостероидов с фракционной CO₂-лазеротерапией значительно уменьшает толщину рубца и покраснение по сравнению с монотерапией. Это исследование подчеркнуло клиническую эффективность комбинированных методов лечения в сложных случаях.

- Врачи все чаще применяют протоколы, основанные на фактических данных, для персонализации лечения с учетом типа рубца, его местоположения и типа кожи пациента, тем самым улучшая результаты и повышая удовлетворенность пациентов.

- Также все чаще используются дополнительные методы лечения, такие как прессотерапия, силиконовые пластины и местные антифиброзные средства для повышения эффективности.

- Растущее внимание к лечению послеоперационных рубцов в больницах и дерматологических клиниках еще больше способствует внедрению

- Технологические достижения в области лазерных устройств и местных составов способствуют улучшению клинических результатов, стимулируя более широкое использование

- Пациенты все больше осознают косметические и функциональные последствия гипертрофических и келоидных рубцов, что обуславливает спрос на эффективные методы лечения.

- Тенденция к амбулаторному лечению рубцов в клиниках делает лечение более доступным, сокращает время пребывания в больнице и повышает удобство для пациентов.

- Региональное применение растет в Азиатско-Тихоокеанском регионе из-за более высокой распространенности образования келоидов среди населения с темной кожей.

- Растущее сотрудничество между дерматологическими клиниками и центрами пластической хирургии улучшает доступ пациентов к мультимодальному лечению.

- Исследования генетических и молекулярных механизмов аномального рубцевания влияют на разработку целевых терапевтических средств.

- Рынок также выигрывает от роста страхового покрытия для лечения послеоперационных рубцов в некоторых странах, что повышает доступность

- В целом, переход к эффективным, минимально инвазивным и ориентированным на пациента протоколам лечения меняет подход к лечению рубцов во всем мире.

Динамика рынка лечения гипертрофических и келоидных рубцов

Водитель

Рост заболеваемости гипертрофическими и келоидными рубцами

- Растущая распространенность гипертрофических и келоидных рубцов вследствие хирургических операций, травм, ожогов и акне является основным фактором роста рынка.

- Например, в марте 2024 года в исследовании, опубликованном в журнале Dermatologic Surgery, сообщалось, что почти у 40% пациентов, перенесших ортопедические и косметические операции в Северной Америке, развились гипертрофические или келоидные рубцы, что подчеркивает необходимость эффективных методов лечения.

- Растущая осведомленность пациентов и медицинских работников о раннем вмешательстве для предотвращения прогрессирования рубцов обуславливает спрос на своевременное лечение.

- Расширение дерматологических клиник, центров пластической хирургии и амбулаторных учреждений способствует повышению доступности и распространенности услуг.

- Политика возмещения расходов на послеоперационные рубцы в некоторых регионах побуждает пациентов обращаться за профессиональной помощью, а не прибегать к домашним средствам. Растущее использование комбинированной терапии и новых методов лечения, таких как лазерная терапия и биопрепараты, дополнительно стимулирует спрос.

- Предпочтение пациентов к неинвазивным или малоинвазивным процедурам благодаря более короткому периоду восстановления и меньшему количеству осложнений также способствует росту. Высокая чувствительность к косметическим проблемам и психологическое воздействие видимых рубцов мотивируют пациентов обращаться за лечением.

- Рост медицинского туризма в таких регионах, как Азиатско-Тихоокеанский регион и Ближний Восток, способствует внедрению передовых методов лечения. Просветительские кампании дерматологических ассоциаций, подчеркивающие долгосрочные преимущества лечения рубцов, способствуют раннему и профилактическому лечению.

- Инвестиции в исследования биологии рубцов и новые терапевтические средства привлекают внимание как врачей, так и пациентов. В целом, рост числа пациентов, осведомленность и внимание к эффективному лечению рубцов являются важными драйверами роста рынка.

Сдержанность/Вызов

Высокие затраты на лечение и нестабильная эффективность

- Высокая стоимость современных методов лечения рубцов, включая лазерную терапию, биологические препараты и комбинированную терапию, может ограничивать их применение, особенно в регионах, чувствительных к ценам.

- Например, в июле 2023 года исследование дерматологических клиник в Европе показало, что расходы пациентов на комбинированную терапию, состоящую из нескольких сеансов, в среднем превышают 2000 долларов США, что ограничивает доступность таких процедур для некоторых групп населения.

- Эффективность лечения варьируется в зависимости от типа рубца, его размера и генетической предрасположенности, что создает у пациентов неуверенность в результатах. У некоторых пациентов наблюдаются рецидивы даже после нескольких сеансов лечения, что влияет на восприятие ценности лечения.

- Ограниченное количество специализированных дерматологов и пластических хирургов в сельской местности затрудняет доступ к передовым методам лечения. Недостаточная осведомленность врачей общей практики о соответствующих протоколах лечения может задерживать направление пациентов к специалистам.

- Побочные эффекты, такие как атрофия кожи, изменение пигментации или боль во время процедур, могут отпугивать пациентов. Страховое покрытие некоторых видов лечения рубцов остается нестабильным в разных регионах, что еще больше затрудняет доступность.

- Стандартизация протоколов лечения всё ещё находится в процессе развития, что приводит к вариабельности клинических результатов. Соблюдение пациентами режима многосеансового лечения может быть низким из-за времени, стоимости или дискомфорта.

- Решение этих проблем посредством обучения пациентов, разработки более экономически эффективных методов лечения и улучшения клинических рекомендаций имеет решающее значение.

- Несмотря на высокие затраты и разную эффективность, ожидается, что продолжающиеся клинические исследования и инновации в методах лечения постепенно снизят эти барьеры, обеспечивая долгосрочный рост рынка.

Рынок услуг по лечению гипертрофических и келоидных рубцов

Рынок сегментирован по типу, типу продукта, обработке, конечным пользователям и каналу сбыта.

- По типу

Рынок лечения гипертрофических и келоидных рубцов сегментируется по типу рубцов: гипертрофические и келоидные. В 2025 году сегмент келоидных рубцов занимал самую большую долю рынка в 57,4%, что обусловлено более высокой распространенностью образования келоидов среди населения с более темной кожей, генетической восприимчивостью и большей косметической и функциональной проблемой, связанной с этими рубцами. Келоидные рубцы часто требуют сложных протоколов лечения, включая комбинированную терапию, что увеличивает потребление на рынке. Клиники и больницы все больше внимания уделяют персонализированным планам лечения келоидных рубцов, включающим лазерную терапию, инъекции кортикостероидов и хирургические методы для улучшения результатов лечения пациентов. Информационные кампании, подчеркивающие раннее вмешательство и долгосрочную эффективность, дополнительно стимулируют спрос. Рост заболеваемости в связи с послеоперационными осложнениями и ростом сегмента поддержки травматологов. Предпочтение пациентов клинически проверенным методам лечения вместо домашних средств усиливает эту тенденцию. Расширение центров дерматологии и пластической хирургии по всему миру обеспечивает лучшую доступность лечения келоидных рубцов. Рост популярности келоидных рубцов в Азиатско-Тихоокеанском и Африканском регионах также способствует росту выручки. Исследования в области инновационных методов лечения, таких как биологические препараты и новые системы доставки лекарств, еще больше расширяют возможности лечения келоидных рубцов. В целом, этот сегмент остается лидером рынка благодаря сочетанию высокой распространенности, сложности лечения и активного внедрения в клиническую практику.

Ожидается, что сегмент гипертрофических рубцов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 8,9% в период с 2026 по 2033 год, что обусловлено ростом числа послеоперационных процедур, случаев травм и ожогов. Гипертрофические рубцы часто требуют раннего вмешательства для предотвращения прогрессирования, что способствует использованию кортикостероидов, силиконовых повязок и лазерной терапии. Росту способствует повышение осведомленности пациентов и врачей об эстетических и функциональных результатах лечения. Технологические достижения в области неинвазивных методов лечения делают лечение более доступным. Рост числа косметических и ортопедических операций способствует быстрому внедрению сегмента. Региональная экспансия в странах с развивающейся экономикой и растущей инфраструктурой здравоохранения способствует проникновению на рынок. Улучшенное информирование пациентов о профилактике послеоперационных рубцов также повышает охват сегмента. Внедрение комбинированной терапии гипертрофических рубцов растет благодаря повышению эффективности. Интеграция амбулаторной помощи и специализированных дерматологических услуг повышает доступность и соблюдение режима лечения. Улучшенное страховое покрытие для лечения послеоперационных рубцов в некоторых регионах способствует финансовой доступности. Рост использования малоинвазивных методов способствует устойчивому расширению рынка. Этот сегмент развивается благодаря постоянным клиническим исследованиям и разработке инновационных препаратов для местного применения и инъекций.

- По типу продукта

На основе типа продукта рынок сегментирован на продукты для местного применения, лазерные продукты, инъекционные продукты и другие. Сегмент инъекционных продуктов доминировал с наибольшей долей рынка выручки в 42,6% в 2025 году, в первую очередь благодаря широкому использованию внутриочаговых инъекций кортикостероидов для лечения как гипертрофических, так и келоидных рубцов. Инъекционные терапии предлагают целенаправленное лечение, высокую эффективность и простоту введения в клинических условиях. Врачи предпочитают инъекционные формы для лечения тяжелых или рефрактерных рубцов из-за их доказанной эффективности. Внедрение протоколов комбинированной терапии, включающих инъекции с лазером или криотерапией, еще больше усиливает спрос. Осведомленность дерматологов и пластических хирургов об оптимизированных схемах дозирования улучшает результаты лечения пациентов. Клиники и больницы все больше запасаются инъекционными растворами для своевременного вмешательства. Исследования, подтверждающие долгосрочное уменьшение рубцов с помощью инъекций, повышают уверенность врачей. Предпочтение пациентов к минимально инвазивным, амбулаторным инъекциям стимулирует их внедрение. Экономическая эффективность по сравнению с хирургическим иссечением способствует более широкому использованию. Программы обучения медицинских работников инъекционным методам лечения расширяют доступность. Рост глобальной распространенности рубцов, требующих медицинского вмешательства, способствует доминированию на рынке. Высокая удовлетворенность пациентов и повторные курсы лечения также способствуют росту выручки.

Ожидается, что сегмент лазерной продукции будет демонстрировать самый быстрый среднегодовой темп роста в 9,8% в период с 2026 по 2033 год благодаря технологическим достижениям в области фракционных CO₂-лазерных систем, импульсных лазеров на красителях и Nd:YAG-лазерных систем. Лазерная терапия становится все более предпочтительной из-за ее неинвазивности и способности уменьшать покраснение, толщину и пигментацию рубцов. Растущий спрос на комбинированную терапию, включающую лазеры и местные препараты, ускоряет ее внедрение. Наличие амбулаторных лазерных центров и портативных устройств поддерживает ее доступность. Пациентов мотивируют более короткие сроки восстановления и эстетические улучшения. Страховое возмещение расходов на определенные лазерные процедуры стимулирует внедрение на развитых рынках. Расширение клиник косметической дерматологии в Азиатско-Тихоокеанском регионе и на Ближнем Востоке стимулирует рост сегмента. Растущие кампании по повышению осведомленности о лечении послеоперационных рубцов способствуют использованию лазера. Клинические данные, подтверждающие долгосрочную эффективность, повышают уверенность врачей. Увеличение инвестиций в НИОКР для более точных и эффективных лазерных систем стимулирует внедрение. Растущий спрос на омоложение кожи и эстетическое улучшение посттравматических рубцов способствует росту сегмента. Внедрение как во взрослую, так и в детскую практику повышает рыночный потенциал.

- Лечение

На основе лечения рынок сегментирован на криотерапию, хирургическое иссечение, давящие повязки, внутриочаговое введение 5-фторурацила, поверхностную рентгенографию, внутриочаговое введение кортикостероидов и другие. Сегмент внутриочаговых инъекций кортикостероидов занял наибольшую долю рынка в 46,3% в 2025 году, поскольку он остается терапией первой линии как для гипертрофических, так и для келоидных рубцов благодаря высокой эффективности, простоте использования и минимальному времени восстановления. Клиницисты широко рекомендуют инъекции кортикостероидов при рубцах средней и тяжелой степени, особенно в амбулаторных и клинических условиях. Комбинированная терапия, включающая кортикостероиды с лазером или силиконовыми пластинами, еще больше увеличивает внедрение. Предпочтение пациентов к минимально инвазивным процедурам с доказанными результатами обеспечивает лидерство в сегменте. Наличие в больницах, клиниках и дерматологических центрах по всему миру обеспечивает доступность. Клинические рекомендации поддерживают раннее вмешательство с применением кортикостероидов, улучшая результаты. Расширение возможностей дерматологии и пластической хирургии усиливает проникновение на рынок. Технологические усовершенствования в инъекционных устройствах позволяют точно дозировать препарат и снижают дискомфорт. Исследования, демонстрирующие снижение частоты рецидивов, ещё больше укрепляют уверенность врачей. Растущая осведомлённость пациентов о внешности стимулирует их применение. Фармацевтические инновации в области кортикостероидных препаратов способствуют лучшему соблюдению режима лечения и повышению эффективности. Этот сегмент остаётся доминирующим благодаря доказанной клинической эффективности, удобству и широкому применению.

Ожидается, что сегмент криотерапии будет демонстрировать самый быстрый среднегодовой темп роста в 9,4% в период с 2026 по 2033 год, что обусловлено внедрением в амбулаторных условиях для небольших локальных рубцов и в качестве дополнительной терапии в комбинированном лечении. Криотерапия предлагает неинвазивный, экономически эффективный вариант уменьшения рубцов. Пациенты принимают ее с высокой степенью согласия благодаря минимальному дискомфорту и быстрому восстановлению. Растущая осведомленность о лечении посттравматических рубцов и профилактике стимулирует ее использование. Доступность портативных устройств для криотерапии способствует внедрению в клиниках. Интеграция с другими методами лечения, включая кортикостероиды и лазерную терапию, повышает эффективность. Рост числа центров дерматологии и пластической хирургии в развивающихся странах расширяет проникновение на рынок. Клинические данные, подтверждающие снижение рецидивов и улучшение эстетики рубцов, повышают уверенность. Использование в детской и взрослой популяции повышает применимость. Программы обучения для врачей способствуют внедрению техники. Информационные кампании, подчеркивающие важность раннего вмешательства, дополнительно стимулируют рост. В целом, внедрение криотерапии ускоряется благодаря доступности, эффективности и минимальному времени простоя.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Больничный сегмент занимал самую большую долю рынка в 55,8% выручки в 2025 году, что обусловлено сложными случаями рубцов, наличием квалифицированных специалистов и доступом к передовым методам лечения. Больницы предоставляют комплексную помощь, включая комбинированную терапию, лазерную терапию и инъекционное введение. Рост числа случаев послеоперационных рубцов и пациентов с травмами способствует принятию больницами. Страховое покрытие для лечения в больницах побуждает пациентов обращаться за медицинской помощью. Больницы инвестируют в специализированные отделения дерматологии и пластической хирургии для удовлетворения растущего спроса. Исследования и клинические испытания, проводимые в больницах, повышают доверие к лечению. Больничные аптеки обеспечивают своевременное наличие кортикостероидов, биологических препаратов и расходных материалов для лазеров. Больницы служат центрами направления для лечения серьезных рубцов, увеличивая приток пациентов. Расширение инфраструктуры здравоохранения во всем мире еще больше способствует доминированию больничного сегмента. Сотрудничество со специалистами по косметической и реконструктивной хирургии улучшает результаты лечения. Доверие пациентов к лечению, проводимому в стационарах, укрепляет лидерство на рынке. В целом, больницы остаются ключевым центром лечения благодаря доступности, опыту и передовым предложениям медицинской помощи.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста на уровне 9,5% в период с 2026 по 2033 год в связи с ростом числа амбулаторных посещений и тенденциями раннего вмешательства. Клиники обеспечивают легкий доступ, более короткое время ожидания и специализированные услуги по лечению рубцов. Растущая осведомленность побуждает людей обращаться за ранней консультацией. Расширение специализированных дерматологических и косметических клиник поддерживает этот рост. Внедрение портативных диагностических и лечебных устройств в клиниках увеличивает спрос. Клиники удобны для повторных визитов и нескольких сеансов лечения. Растущее предпочтение пациентами амбулаторных малоинвазивных процедур стимулирует внедрение. Региональное проникновение в городские и пригородные районы повышает доступность. Растущий спрос на эстетическую помощь стимулирует лечение в клиниках. Наличие комбинированной терапии в клиниках способствует комплексному уходу. Клиники предлагают конкурентоспособные цены по сравнению с больницами, что повышает доступность. Более широкое использование телемедицины и виртуальных консультаций способствует вовлечению пациентов. В целом, клиники становятся быстрорастущим каналом для конечного пользователя благодаря доступности, финансовой цене и уходу, ориентированному на пациента.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки занимал самую большую долю рынка в 59,1% выручки в 2025 году, что обусловлено централизованными закупками для стационарного и амбулаторного лечения рубцов. Больницы и специализированные клиники полагаются на больничные аптеки для своевременного доступа к инъекционным кортикостероидам, биологическим препаратам и расходным материалам для лазеров. Оптовые закупки обеспечивают экономическую эффективность. Соблюдение нормативных требований и контроль качества дополнительно поддерживают доминирование больничных аптек. Больничные аптеки являются предпочтительными для комплексной и комбинированной терапии. Наличие обученных фармацевтов для контроля правильной дозировки повышает надежность. Расширение больничных сетей по всему миру усиливает проникновение на рынок. Большой объем пациентов в больницах обеспечивает постоянный спрос. Больницы могут иметь на складе широкий ассортимент продукции для различных типов рубцов. Клинические испытания и исследовательские партнерства усиливают использование больничных аптек. Пациенты доверяют больничным аптекам как подлинным лекарствам и расходным материалам. В целом, больничные аптеки остаются доминирующим каналом благодаря доступности, доверию и комплексному предложению.

Ожидается, что сегмент интернет-аптек будет демонстрировать самый быстрый среднегодовой темп роста в 13,2% в период с 2026 по 2033 год, что обусловлено ростом цифрового здравоохранения и предпочтением пациентов доставке на дом. Онлайн-платформы предлагают удобство, быстрый доступ и доставку на дом, особенно для актуальных продуктов. Рост использования смартфонов и проникновения интернета поддерживают эту тенденцию. Возросшее предпочтение удаленных покупок повышает спрос. Программы подписки и пополнения запасов стимулируют регулярное использование. Конкурентные цены и рекламные предложения ускоряют внедрение. Онлайн-доступ повышает доступность для пациентов в отдаленных или недостаточно обслуживаемых районах. Цифровые маркетинговые кампании фармацевтических брендов повышают осведомленность. Пациенты все больше доверяют проверенным интернет-аптекам в плане качества продуктов. Простота сравнения брендов и продуктов стимулирует выбор. Телеконсультации, интегрированные с онлайн-заказом, повышают удобство для пациентов. В целом, интернет-аптеки быстро растут благодаря доступности, финансовой цене и удобству.

Региональный анализ рынка лечения гипертрофических и келоидных рубцов

- Северная Америка доминировала на рынке лечения гипертрофических и келоидных рубцов с наибольшей долей выручки в 38% в 2025 году.

- Поддержка развитой инфраструктуры здравоохранения, широкое применение дерматологических методов лечения, высокая осведомленность о методах лечения рубцов

- Присутствие в регионе ведущих компаний по уходу за кожей и фармацевтических препаратов

Обзор рынка лечения гипертрофических и келоидных рубцов в США

Рынок лечения гипертрофических и келоидных рубцов в США занял в 2025 году самую большую долю выручки в Северной Америке, чему способствовало широкое внедрение инновационных методов лечения рубцов, проактивных программ дерматологической помощи и растущая осведомленность пациентов и поставщиков медицинских услуг об эффективных решениях по лечению рубцов.

Обзор европейского рынка лечения гипертрофических и келоидных рубцов.

Прогнозируется, что европейский рынок лечения гипертрофических и келоидных рубцов будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом распространенности травм кожи, хорошо налаженной инфраструктурой здравоохранения и внедрением передовых дерматологических методов лечения в таких странах, как Германия, Франция и Великобритания.

Обзор рынка лечения гипертрофических и келоидных рубцов в Великобритании

Ожидается, что рынок лечения гипертрофических и келоидных рубцов в Великобритании будет расти заметными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост осведомленности о методах лечения рубцов, государственные инициативы в области здравоохранения и растущий спрос на дерматологические решения, ориентированные на пациента.

Обзор рынка лечения гипертрофических и келоидных рубцов в Германии.

Ожидается, что рынок лечения гипертрофических и келоидных рубцов в Германии значительно вырастет в прогнозируемый период, что обусловлено высокими расходами страны на здравоохранение и акцентом на инновации в дерматологии. Расширение рынка стимулируется все более широким внедрением передовых методов лечения рубцов как в стационарах, так и в амбулаторных условиях. Развитая инфраструктура здравоохранения Германии и растущая осведомленность пациентов об эффективных методах лечения рубцов также способствуют положительной динамике рынка.

Обзор рынка лечения гипертрофических и келоидных рубцов в Азиатско-Тихоокеанском регионе.

Прогнозируется, что рынок лечения гипертрофических и келоидных рубцов в Азиатско-Тихоокеанском регионе будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год. Этот рост обусловлен, прежде всего, ростом распространенности кожных повреждений, расширением инфраструктуры здравоохранения и улучшением доступа к передовым дерматологическим лечебным учреждениям. В таких странах, как Китай, Индия и Япония, наблюдается резкий рост спроса на инновационные решения для лечения рубцов, обусловленный повышением осведомленности о здравоохранении, ростом городского населения и инвестициями в современные медицинские технологии.

Обзор рынка лечения гипертрофических и келоидных рубцов в Японии.

Рынок лечения гипертрофических и келоидных рубцов в Японии демонстрирует заметный рост в связи со старением населения страны и ростом числа травм кожи. Ключевым фактором роста рынка является всё более широкое внедрение инновационных методов лечения рубцов как в условиях стационаров, так и в условиях домашнего ухода. Кроме того, ориентация на пациентоориентированные дерматологические решения и внедрение передовых методов лечения способствуют устойчивому расширению рынка.

Обзор рынка лечения гипертрофических и келоидных рубцов в Китае

В 2025 году на китайский рынок лечения гипертрофических и келоидных рубцов пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом распространенности травм кожи, повышением осведомленности о здравоохранении и наличием передовых и доступных методов лечения рубцов при поддержке крупных отечественных производителей фармацевтической продукции и средств по уходу за кожей.

Доля рынка лечения гипертрофических и келоидных рубцов

Лидерами отрасли лечения гипертрофических и келоидных рубцов являются в первую очередь хорошо зарекомендовавшие себя компании, среди которых:

• Smith & Nephew plc (Великобритания)

• MediTox Inc. (Южная Корея)

• Beiersdorf AG (Германия)

• Hugel, Inc. (Южная Корея)

• Sanofi SA (Франция)

• Pfizer Inc. (США)

• Lumenis Ltd. (Израиль)

• Cynosure, Inc. (США)

• L'Oreal SA (Франция)

• Medtronic plc (Ирландия)

• Novartis AG (Швейцария)

• Johnson & Johnson (США)

• GlaxoSmithKline plc (Великобритания)

• BioScience GmbH (Германия)

• Asclepius Pharmaceuticals (США)

• Derma Sciences Inc. (США)

• Collagenex Pharmaceuticals (США)

Последние разработки на мировом рынке лечения гипертрофических и келоидных рубцов

- В сентябре 2024 года в исследовании KECORT (международном исследовании дерматологов и пластических хирургов, проведенном с использованием электронного Дельфи), был достигнут экспертный консенсус относительно применения внутриочаговых кортикостероидов при келоидных рубцах. Врачи согласились с использованием триамцинолона ацетонида 40 мг/мл с интервалом инъекций в 4 недели, а также с конкретными размерами игл и техниками инъекций, что помогло стандартизировать лечение первой линии.

- В марте 2025 года клиническое исследование, опубликованное в журнале Lasers in Medical Science, продемонстрировало, что фракционная CO₂-лазерная терапия, проводимая в течение 5 ежемесячных сеансов, привела к значительным клиническим и гистологическим улучшениям в области гипертрофических рубцов при минимальных побочных эффектах.

- В мае 2025 года рандомизированное двойное слепое исследование показало, что сочетание абляционного фракционного CO₂-лазера с местным кремом триамцинолона ацетонида привело к значительно большему уменьшению объема рубца (45,2%) по сравнению с лазером + плацебо (28,7%) в течение 6 месяцев, а также к лучшим результатам по оценке пациентов в отношении боли и зуда.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.