Global Igg4 Related Disease Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.77 Billion

USD

5.12 Billion

2024

2032

USD

3.77 Billion

USD

5.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.77 Billion | |

| USD 5.12 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения заболеваний, связанных с IgG4, по типу заболевания (аутоиммунный панкреатит (AIP) типа 1 (связанный с IgG4), ретроперитонеальный фиброз, тубулоинтерстициальный нефрит (TIN), связанный с IgG4, склерозирующий холангит, связанный с IgG4, дакриоаденит и сиалоаденит, связанный с IgG4, пахименингит, связанный с IgG4, заболевание щитовидной железы, связанное с IgG4, концентрация IgG4 в сыворотке и другие), типу (диагностика и лечение), способу введения (парентеральный, пероральный и другие), конечному потребителю (больницы, специализированные клиники и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка заболеваний, связанных с IgG4

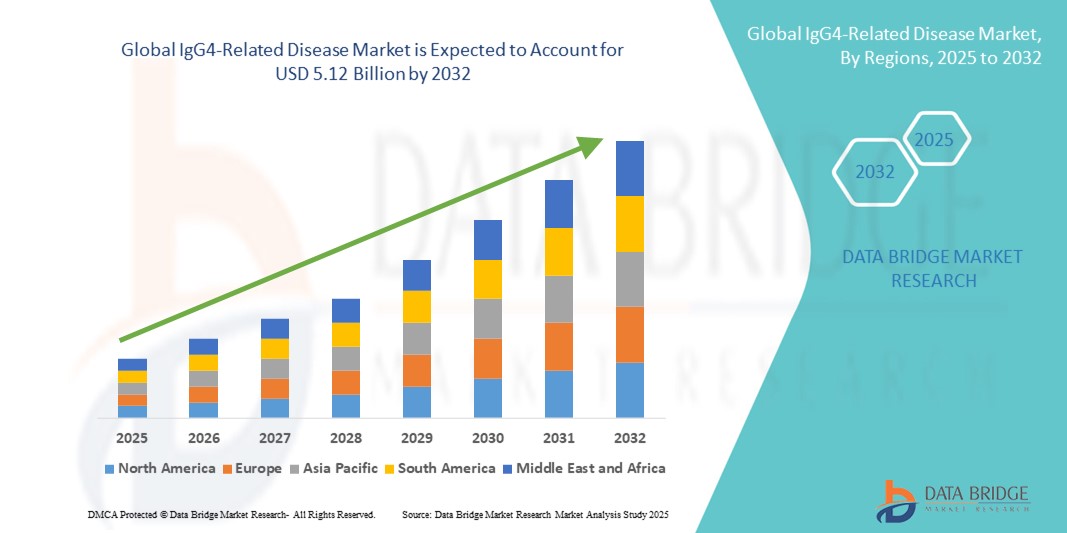

- Объем мирового рынка заболеваний, связанных с IgG4 , в 2024 году оценивался в 3,77 млрд долларов США, а к 2032 году , как ожидается, он достигнет 5,12 млрд долларов США при среднегодовом темпе роста 3,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей осведомленностью и достижениями в области диагностических возможностей, особенно в связи с возросшей доступностью иммуногистохимических и серологических тестов на заболевания, связанные с IgG4 (IgG4-RD), что позволяет ставить более ранние и точные диагнозы в клинических условиях.

- Кроме того, рост расходов на здравоохранение и повышенное внимание к лечению редких аутоиммунных заболеваний обуславливают спрос на таргетные терапевтические решения. Эти факторы ускоряют внедрение методов лечения заболеваний, связанных с IgG4, тем самым значительно стимулируя рост отрасли.

Анализ рынка заболеваний, связанных с IgG4

- Рынок заболеваний, связанных с IgG4, демонстрирует существенный рост благодаря повышению уровня клинического признания и развитию диагностических методов, таких как иммуноокрашивание IgG4 и измерение уровня IgG4 в сыворотке, что позволяет проводить более раннюю и точную диагностику этого редкого аутоиммунного заболевания.

- Растущая распространенность аутоиммунных и воспалительных заболеваний в сочетании с повышением осведомленности среди медицинских работников и пациентов существенно обуславливает спрос на целевые терапевтические варианты, в частности, кортикостероиды и иммунодепрессанты, используемые для лечения симптомов заболеваний, связанных с IgG4, и предотвращения повреждения органов.

- Северная Америка доминировала на рынке препаратов для лечения заболеваний, связанных с IgG4, с наибольшей долей выручки в 39,4% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, ранним внедрением прецизионной медицины и ростом числа исследований, посвященных редким аутоиммунным заболеваниям. США остаются основным источником дохода в регионе, чему способствуют высокие показатели диагностики и доступность инновационных методов лечения в специализированных клиниках и академических медицинских центрах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для лечения заболеваний, связанных с IgG4, со среднегодовым темпом роста 10,2% в прогнозируемый период благодаря улучшению доступа к медицинской помощи, активизации инициатив в области общественного здравоохранения, направленных на борьбу с аутоиммунными заболеваниями, и расширению диагностических возможностей в таких странах, как Китай, Япония и Индия. Стратегическое сотрудничество и клинические исследования в регионе также способствуют более быстрому внедрению новых методов лечения.

- Сегмент терапии доминировал на рынке лечения заболеваний, связанных с IgG4, с долей рынка 69,8% в 2024 году, что обусловлено растущим применением кортикостероидов, иммунодепрессантов и моноклональных антител. Рост этого сегмента обусловлен эффективностью этих методов лечения в лечении воспаления, предотвращении повреждения органов и улучшении результатов лечения пациентов. Растущая клиническая тенденция к раннему и агрессивному лечению сделала терапевтические подходы краеугольным камнем лечения заболеваний, связанных с IgG4, во всем мире.

Область применения отчета и сегментация рынка заболеваний, связанных с IgG4

|

Атрибуты |

Ключевые рыночные данные о заболеваниях, связанных с IgG4 |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка препаратов для лечения заболеваний, связанных с IgG4

« Растущее внимание к интеллектуальным и персонализированным подходам к лечению »

- Важной и набирающей обороты тенденцией на мировом рынке лечения заболеваний, связанных с IgG4, является растущее внимание к интеллектуальным и персонализированным стратегиям лечения. Это включает в себя использование передовых методов диагностики, предиктивных биомаркеров и мониторинга состояния пациентов в режиме реального времени для оптимизации результатов лечения.

- Например, таргетная терапия, такая как ритуксимаб, всё чаще применяется для разработки индивидуальных планов лечения, основанных на индивидуальных иммунных профилях. Такая терапия помогает снизить потребность в длительном применении стероидов и минимизировать риск рецидива при системных заболеваниях, связанных с IgG4.

- Интеграция цифровых медицинских инструментов позволяет медицинским работникам удаленно отслеживать прогрессирование заболевания и заблаговременно корректировать схемы лечения. Оповещения в режиме реального времени и аналитика на основе данных улучшают принятие решений врачами, что приводит к более эффективному лечению пациентов.

- Современные диагностические платформы теперь сочетают серологические исследования (например, определение концентрации IgG4 в сыворотке) с визуализацией и гистопатологическим исследованием, что позволяет быстрее и точнее диагностировать такие заболевания, как аутоиммунный панкреатит и ретроперитонеальный фиброз. Раннее выявление имеет решающее значение для предотвращения необратимого повреждения органов.

- Более того, такие компании, как Takeda и Pfizer, активно инвестируют в разработку биологических препаратов и иммуномодуляторов, предназначенных для лечения сложных аутоиммунных заболеваний, включая заболевания, связанные с IgG4. Эти методы лечения направлены на достижение длительной ремиссии с меньшим количеством побочных эффектов.

- Спрос на комплексные, интегрированные системы лечения и мониторинга стремительно растёт как на развитых, так и на развивающихся рынках. Поскольку поставщики медицинских услуг стремятся к точной медицинской помощи, в области лечения заболеваний, связанных с IgG4, наблюдаются значительные инновации и внедрение более интеллектуальных, ориентированных на пациента решений.

Динамика рынка препаратов для лечения заболеваний, связанных с IgG4

Водитель

«Растущая потребность в связи с ростом осведомленности о заболеваниях и достижениями в диагностических технологиях»

- Растущее признание IgG4-связанного заболевания (IgG4-СЗ) как отдельной клинической нозологии в сочетании с растущей осведомленностью врачей и пациентов является важным фактором, обуславливающим повышенный спрос на раннюю диагностику и эффективные варианты лечения.

- Например, в апреле 2024 года исследователи из клиники Майо объявили о достижениях в методах визуализации и тестировании сывороточных биомаркеров , что позволит более точно и на ранних стадиях выявлять IgG4-РЗ. Ожидается, что такие стратегии, реализуемые ключевыми институтами, будут способствовать росту индустрии исследований заболеваний, связанных с IgG4, в прогнозируемый период.

- Поскольку поставщики медицинских услуг все больше осознают мультиорганное поражение и аутоиммунную природу IgG4-RD, растет спрос на комплексные диагностические решения, включая гистопатологию, иммуногистохимию и оценку уровня сывороточного IgG4.

- Более того, растущее применение иммуномодулирующей терапии и увеличение числа клинических испытаний таргетных биологических препаратов делают лечение более эффективным и доступным, открывая новые надежды на долгосрочное управление заболеваниями.

- Удобство неинвазивных методов визуализации, таргетных биологических препаратов и усовершенствованных систем классификации заболеваний являются ключевыми факторами, способствующими внедрению комплексных стратегий лечения как в стационарах, так и в амбулаторных условиях. Тенденция к персонализированной медицине и расширение сотрудничества между отделениями ревматологии, патологии и радиологии дополнительно способствуют росту рынка.

Сдержанность/Вызов

« Проблемы диагностики и высокая стоимость лечения »

- Сложная и часто перекликающаяся клиническая картина IgG4-СЗ с другими аутоиммунными или опухолевыми заболеваниями представляет собой серьёзную проблему для точной и своевременной диагностики. Ошибочная или запоздалая диагностика может привести к повреждению органов и снижению эффективности лечения.

- Например, исследования показывают, что IgG4-RD часто ошибочно классифицируется как злокачественное новообразование или другие системные аутоиммунные заболевания, особенно на ранних стадиях, что приводит к задержке в проведении соответствующего терапевтического вмешательства.

- Решение этих диагностических задач посредством повышения квалификации врачей, обновления клинических рекомендаций и расширения доступа к биопсийным и иммуноокрашивающим лабораториям имеет решающее значение для улучшения результатов лечения пациентов. Такие организации, как ACR и EULAR, подчеркивают необходимость стандартизированных диагностических критериев.

- Кроме того, относительно высокая стоимость современных методов визуализации, серологических тестов и длительной иммуносупрессивной или биологической терапии может препятствовать доступу пациентов к лечению, особенно в странах с низким и средним уровнем дохода. Хотя стероиды остаются основным методом лечения, рецидивы и побочные эффекты требуют длительного лечения, что увеличивает общую нагрузку на лечение.

- Несмотря на повышение осведомлённости и доступности тестирования, его доступность и финансовая доступность остаются ключевыми проблемами. Решение этих проблем посредством инициатив в области общественного здравоохранения, программ клинического обучения и включения IgG4-RD в программы страхования будет иметь решающее значение для устойчивого роста рынка.

Объем рынка препаратов для лечения заболеваний, связанных с IgG4

Рынок сегментирован по типу заболевания, способу введения, конечному потребителю и каналу сбыта.

• По типу заболевания

На основе типа заболевания рынок заболеваний, связанных с IgG4, сегментируется на аутоиммунный панкреатит (АИП) типа 1 (связанный с IgG4), ретроперитонеальный фиброз, тубулоинтерстициальный нефрит (ТИН), связанный с IgG4, склерозирующий холангит, связанный с IgG4 дакриоаденит и сиалоаденит, связанный с IgG4 пахименингит, связанное с IgG4 заболевание щитовидной железы, концентрацию IgG4 в сыворотке и другие.

Сегмент аутоиммунного панкреатита (АИП) 1-го типа (связанного с IgG4) доминировал на рынке с наибольшей долей выручки в 26,4% в 2024 году благодаря повышению осведомленности об этом заболевании и ранней диагностике.

Ожидается, что сегмент дакриоаденита и сиалоаденита, связанных с IgG4, будет демонстрировать самый быстрый среднегодовой темп роста на уровне 7,9% в период с 2025 по 2032 год, что будет обусловлено ростом заболеваемости заболеваниями желез и достижениями в области аутоиммунной диагностики.

• По типу

По типу рынок заболеваний, связанных с IgG4, сегментируется на диагностику и лечение. Наибольшая доля в 2024 году (69,8%) пришлась на сегмент лечения, чему способствовало растущее использование кортикостероидов, иммунодепрессантов и моноклональных антител.

Ожидается, что сегмент диагностики продемонстрирует самые быстрые темпы среднегодового темпа роста в 6,3% в период с 2025 по 2032 год, поскольку точная диагностика набирает популярность в лечении аутоиммунных заболеваний.

• По способу введения

В зависимости от способа введения рынок препаратов для лечения заболеваний, связанных с IgG4, сегментируется на парентеральные, пероральные и прочие. Доля парентеральных препаратов в выручке в 2024 году составила 55,1%, что обусловлено широким применением внутривенных биологических препаратов, таких как ритуксимаб.

Ожидается, что в сегменте пероральных препаратов будет наблюдаться самый быстрый среднегодовой темп роста на уровне 5,6% в период с 2025 по 2032 год, поскольку кортикостероиды по-прежнему остаются основой для первоначального лечения и контроля рецидивов.

• Конечным пользователем

По типу конечного потребителя рынок препаратов для лечения заболеваний, связанных с IgG4, сегментируется на больницы, специализированные клиники и другие учреждения. Больничный сегмент занял наибольшую долю рынка — 61,3% в 2024 году, что обусловлено наличием современных лечебных учреждений и более высокой частотой госпитализаций пациентов со сложными аутоиммунными заболеваниями.

Ожидается, что сегмент специализированных клиник продемонстрирует самый высокий среднегодовой темп роста в 7,4% в течение прогнозируемого периода в связи с растущим спросом на амбулаторную специализированную помощь и персонализированные схемы лечения.

• По каналу распространения

На основе канала сбыта рынок препаратов для лечения заболеваний, связанных с IgG4, сегментируется на больничную аптеку, розничную аптеку, интернет-аптеку и другие.

В 2024 году сегмент больничных аптек лидировал с долей выручки в 47,6%, чему способствовали оптовые закупки биологических препаратов и их использование в учреждениях.

Ожидается, что сегмент интернет-аптек продемонстрирует самый высокий среднегодовой темп роста в 6,4% в течение прогнозируемого периода в связи с растущим спросом на амбулаторную специализированную помощь и персонализированные схемы лечения.

Региональный анализ рынка заболеваний, связанных с IgG4

- Северная Америка доминировала на рынке заболеваний, связанных с IgG4, с наибольшей долей выручки в 39,4% в 2024 году, что было обусловлено ростом осведомленности среди поставщиков медицинских услуг, улучшением диагностической инфраструктуры и растущим внедрением иммуномодулирующей терапии.

- Наличие ведущих академических и исследовательских институтов, а также высокая распространенность аутоиммунных и воспалительных заболеваний дополнительно способствуют росту рынка в этом регионе.

- Растущее внимание к ранней диагностике, а также доступность современных методов визуализации и серологических тестов стимулируют спрос на целевое лечение в США и Канаде. Более того, благоприятная политика возмещения расходов и обширные фармацевтические портфели в значительной степени способствуют доминированию региона.

Обзор рынка заболеваний, связанных с IgG4, в США

Рынок заболеваний, связанных с IgG4, в США в 2024 году обеспечил наибольшую долю выручки в Северной Америке – 83,7%, чему способствовало наличие мощной экосистемы клинических исследований и увеличение инвестиций в диагностику аутоиммунных заболеваний. Растущая доступность гистопатологических и серологических исследований на основе биопсии в сочетании с высокой осведомленностью специалистов в области ревматологии и гастроэнтерологии способствует ранней диагностике и разработке эффективных стратегий лечения. Кроме того, в США проводятся ускоренные клинические испытания новых биологических препаратов, воздействующих на сигнальные пути ИЛ-4 и ИЛ-13.

Обзор европейского рынка заболеваний, связанных с IgG4

Прогнозируется, что рынок препаратов для лечения заболеваний, связанных с IgG4, в Европе будет расти со среднегодовым темпом роста 7,8% в период с 2025 по 2032 год, что обусловлено совершенствованием программ эпиднадзора за заболеваниями и расширением сотрудничества между исследовательскими институтами Германии, Великобритании, Франции и Италии. Растущее внимание к регистрам аутоиммунных заболеваний в сочетании с улучшением доступа пациентов к специализированным диагностическим учреждениям способствует расширению рынка. Кроме того, в регионе наблюдается рост спроса на использование иммунодепрессантов и кортикостероидов не по прямому назначению для лечения полиорганного воспаления, связанного с IgG4.

Обзор рынка заболеваний, связанных с IgG4, в Великобритании

Ожидается, что рынок препаратов для лечения заболеваний, связанных с IgG4, в Великобритании будет расти со среднегодовым темпом роста 8,1% в течение прогнозируемого периода благодаря расширению национальных инициатив по повышению осведомленности об аутоиммунных заболеваниях и увеличению финансирования исследований редких заболеваний. Расширенные диагностические возможности больниц Национальной службы здравоохранения (NHS), особенно в области иммунопатологии, способствуют раннему выявлению заболеваний. Спрос на стероидсберегающие биологические препараты растёт, поскольку врачи уделяют особое внимание достижению длительной ремиссии и минимизации побочных эффектов.

Обзор рынка заболеваний, связанных с IgG4, в Германии

Ожидается, что рынок лечения заболеваний, связанных с IgG4, в Германии будет расти со значительным среднегодовым темпом роста 7,5%, чему будет способствовать акцент на ранней гистологической диагностике и лидерство страны в области персонализированной медицины. Программы исследований редких аутоиммунных заболеваний и интеграция геномных данных в повседневную медицинскую помощь способствуют точной классификации заболеваний. Наличие центров третичной медицинской помощи с многопрофильными командами дополнительно улучшает результаты лечения.

Обзор рынка заболеваний, связанных с IgG4, в Азиатско-Тихоокеанском регионе

Рынок препаратов для лечения заболеваний, связанных с IgG4, в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 10,2% в прогнозируемый период с 2025 по 2032 год благодаря повышению осведомленности, улучшению инфраструктуры здравоохранения и расширению доступа к диагностическим услугам. Такие страны, как Япония, Китай, Южная Корея и Индия, инвестируют в медицинское образование и диагностические технологии для аутоиммунных и воспалительных заболеваний. Кроме того, ожидается, что региональное сотрудничество в области исследований редких заболеваний и растущее использование биоаналогов ускорят доступность лечения.

Обзор рынка заболеваний, связанных с IgG4, в Японии

Рынок препаратов для лечения заболеваний, связанных с IgG4, в Японии набирает обороты благодаря акценту страны на выявлении редких заболеваний и передовых возможностях визуализации. Японские исследователи внесли значительный вклад в клиническое понимание IgG4-СЗ, что способствовало повышению точности диагностики и более раннему началу лечения. Ожидается, что старение населения и государственные инициативы в области здравоохранения дополнительно стимулируют спрос на долгосрочную иммуномодулирующую терапию.

Обзор рынка заболеваний, связанных с IgG4, в Китае

В 2024 году на китайский рынок препаратов для лечения заболеваний, связанных с IgG4, пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе – 41,6%. Этому способствовало быстрое расширение доступа к здравоохранению, повышение осведомленности врачей и рост среднего класса, стремящегося к передовой медицинской помощи. Китай также наращивает инвестиции в диагностику аутоиммунных заболеваний и отечественное производство наборов для иммуноглобулинов и устройств для биопсии. Ожидается, что рост участия в международных клинических исследованиях и государственная поддержка лечения редких заболеваний будут способствовать более широкому проникновению на рынок.

Доля рынка заболеваний, связанных с IgG4

Отрасль, связанную с заболеваниями, связанными с IgG4, в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Hikma Pharmaceuticals PLC (Великобритания)

- Ланнетт (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Бакстер (США)

- Viatris Inc. (США)

- Amgen Inc. (США)

- Sandoz Group AG (Швейцария)

- Fresenius Kabi AG (Германия)

- Pfizer Inc. (США)

- Cipla Inc. (Индия)

- Celltrion Healthcare Co., Ltd. (Южная Корея)

- Антарес Фарма (США)

- Amneal Pharmaceuticals LLC (США)

- Accord Healthcare (Великобритания)

- Genentech, Inc. (США)

- Ingenus Pharmaceuticals (США)

- STI PHARMA (Канада)

- Sebela Pharmaceuticals (Франция)

- ANI Pharmaceuticals, Inc. (США)

Последние разработки на мировом рынке препаратов для лечения заболеваний, связанных с IgG4

- В мае 2024 года компания Horizon Therapeutics объявила о начале клинического исследования II фазы по оценке безопасности и эффективности тезепелумаба, биологического препарата, воздействующего на тимический стромальный лимфопоэтин (TSLP), у пациентов с IgG4-ассоциированным заболеванием. Это исследование отражает растущий интерес к новым биологическим методам лечения воспалительных и фиброзных проявлений IgG4-ассоциированного заболевания, поскольку традиционная стероидная терапия остаётся недостаточно эффективной для долгосрочного контроля заболевания.

- В марте 2024 года клиника Майо (США) опубликовала результаты продольного когортного исследования с участием более 200 пациентов с IgG4-рецидивным синдромом, которые предоставили новые данные о прогрессировании заболевания, характере поражения органов и пользе биомаркеров. Ожидается, что эти результаты позволят уточнить диагностические критерии и разработать целевые терапевтические стратегии, что будет способствовать улучшению результатов лечения пациентов.

- В феврале 2024 года компания Kyowa Kirin (Япония) объявила о положительных доклинических данных своего моноклонального антитела к IL-4Rα, что указывает на его потенциальное применение при синдроме рефлюкс-эзофагита IgG4 путем модуляции иммунных путей, управляемых Th2-клеточными рецепторами. Компания подтвердила планы перейти к ранним стадиям клинических испытаний на людях к 2025 году, уделяя особое внимание полиорганным проявлениям заболевания.

- В декабре 2023 года компания GlaxoSmithKline (GSK) расширила свой портфель препаратов для лечения аутоиммунных и редких заболеваний, заключив лицензионное соглашение с американской биотехнологической компанией, разрабатывающей методы лечения, направленные на плазмобласты — ключевые иммунные клетки, участвующие в патогенезе IgG4-RD. Целью этого сотрудничества является создание первой в своем классе высокоточной терапии, направленной на специфические для данного заболевания иммунные пути.

- В октябре 2023 года междисциплинарная рабочая группа под руководством Европейской лиги против ревматизма (EULAR) опубликовала обновлённые рекомендации по диагностике и лечению заболеваний, связанных с IgG4. В этих рекомендациях особое внимание уделяется использованию серологических показателей IgG4, биопсийного подтверждения и алгоритмов лечения, основанных на оценке риска, которые отдают приоритет стероидсберегающим схемам для долгосрочного лечения.

- В августе 2023 года Калифорнийский университет в Сан-Диего (UCSD) создал специализированный исследовательский консорциум, занимающийся аутоиммунным панкреатитом и гепатобилиарными заболеваниями, связанными с IgG4. Эта инициатива объединяет гастроэнтерологов, иммунологов и патологов для изучения тканеспецифических проявлений и разработки методов прецизионной медицины для лечения этих малоизвестных заболеваний.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.