Global Immuno Oncology And Adcs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.88 Billion

USD

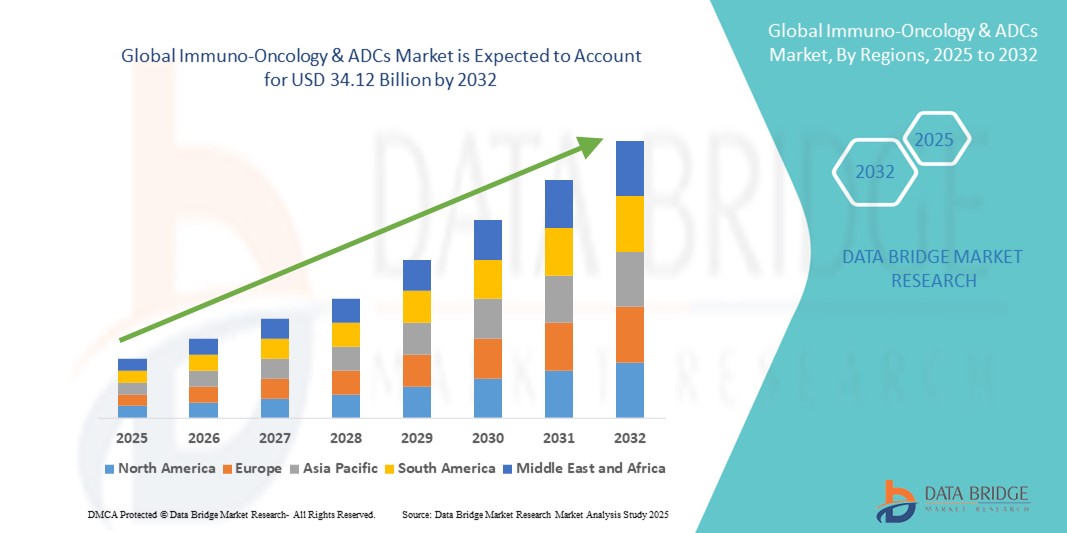

34.12 Billion

2024

2032

USD

11.88 Billion

USD

34.12 Billion

2024

2032

| 2025 –2032 | |

| USD 11.88 Billion | |

| USD 34.12 Billion | |

| % | |

|

Глобальная сегментация рынка иммуноонкологии и ADC по технологиям (ингибиторы иммунных контрольных точек, CAR-T-клеточная терапия, противораковые вакцины, моноклональные антитела, биспецифические антитела, конъюгаты антител с лекарственными препаратами, расщепляемые линкеры, нерасщепляемые линкеры и ADC без линкеров), мишеням (HER2, Trop-2, CD30, CD22 и другие опухолеспецифические мишени), типам рака (рак молочной железы, рак легких, рак яичников, колоректальный рак, меланома, гематологические злокачественные новообразования и другие солидные опухоли), конечным пользователям (больницы и специализированные клиники/онкологические центры) — тенденции отрасли и прогноз до 2032 года.

Размер рынка иммуноонкологии и ADC-препаратов

- Объем мирового рынка иммуноонкологии и ADC-препаратов в 2024 году оценивался в 11,88 млрд долларов США и, как ожидается, достигнет 34,12 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 14,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрыми технологическими достижениями в области иммунотерапии и конъюгатов антител с лекарственными препаратами, включая CAR-T-клеточную терапию, ингибиторы иммунных контрольных точек и биспецифические антитела, что приводит к высокоэффективным и целенаправленным методам лечения рака.

- Кроме того, растущая глобальная распространенность рака и увеличивающийся спрос на персонализированную и высокоточную терапию стимулируют внедрение решений IO и ADC в больницах и специализированных клиниках, что значительно способствует росту отрасли.

Анализ рынка иммуноонкологии и ADC-препаратов

- Иммуноонкологические методы лечения и конъюгаты антител с лекарственными препаратами (ADC) становятся все более важными компонентами современного лечения рака благодаря их целенаправленным механизмам действия, повышенной эффективности и потенциалу персонализированной терапии как при солидных опухолях, так и при гематологических злокачественных новообразованиях.

- Растущий спрос на иммунотерапию и терапии с использованием конъюгатов антител с лекарственными препаратами (ADC) в первую очередь обусловлен ростом заболеваемости раком в мире, быстрым технологическим прогрессом в области иммунотерапии и ADC, а также растущим предпочтением подходов к персонализированной медицине, улучшающих результаты лечения пациентов.

- Северная Америка доминировала на рынке иммуноонкологии и ADC-препаратов, занимая наибольшую долю выручки в 40,5% в 2024 году. Это объясняется ранним внедрением передовых методов лечения, высокими расходами на здравоохранение и сильным присутствием ведущих фармацевтических и биотехнологических компаний. В США наблюдался существенный рост числа одобрений иммуноонкологических препаратов и ADC-препаратов, обусловленный инновациями в области CAR-T-терапии, ингибиторов иммунных контрольных точек и таргетных лекарственных конъюгатов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке иммуноонкологических препаратов и антитело-конъюгатов в течение прогнозируемого периода благодаря увеличению инвестиций в инфраструктуру здравоохранения, повышению осведомленности о передовых методах лечения рака и расширению доступа к новым вариантам лечения.

- Ингибиторы иммунных контрольных точек доминировали на рынке иммуноонкологии и ADC-препаратов, занимая 45,5% рынка в 2024 году, благодаря доказанной клинической эффективности при различных типах рака и широкому применению в комбинированных схемах терапии.

Обзор отчета и сегментация рынка иммуноонкологии и ADC-препаратов

|

Атрибуты |

Ключевые рыночные тенденции в области иммуноонкологии и ADC-препаратов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Тенденции рынка иммуноонкологии и ADC-препаратов

Персонализированные методы лечения рака и комбинированные подходы

- Значительной и быстро набирающей обороты тенденцией на мировом рынке иммуноонкологии (ИО) и конъюгатов антител с лекарственными препаратами (ADC) является переход к персонализированной медицине и растущее внедрение комбинированной терапии. Эти подходы повышают эффективность лечения, преодолевают резистентность и улучшают результаты лечения пациентов с различными типами рака.

- Например, комбинация ингибиторов иммунных контрольных точек PD-1/PD-L1 с ADC-препаратами показала многообещающие клинические результаты, особенно при раке молочной железы и легких. Аналогичным образом, CAR-T-терапия все чаще сочетается с ингибиторами контрольных точек для повышения длительности ответа при гематологических злокачественных новообразованиях.

- Достижения в области поиска биомаркеров и геномного профилирования позволяют выявлять пациентов, которые, скорее всего, получат наибольшую пользу от конкретных схем иммунотерапии и терапии с использованием антител и конъюгатов антител и конъюгатов антител, тем самым сокращая метод проб и ошибок и повышая точность лечения.

- Фармацевтические компании также разрабатывают ADC следующего поколения с новыми линкерами и полезными нагрузками, предназначенными для повышения эффективности нацеливания на опухоль при минимизации токсичности. Например, недавние испытания ADC, нацеленных на Trop-2, продемонстрировали обнадеживающие результаты при лечении трудноизлечимых видов рака.

- Тенденция к индивидуализированному, мультимодальному лечению рака меняет ландшафт онкологии, поскольку регулирующие органы и медицинские учреждения все чаще поддерживают клинические испытания, основанные на биомаркерах, и персонализированные схемы лечения.

- Спрос на инновационные иммунотерапевтические и ADC-препараты, обеспечивающие превосходную эффективность и снижение побочных эффектов, быстро растет как в развитых, так и в развивающихся странах, поскольку пациенты и системы здравоохранения отдают приоритет результатам лечения и оказанию медицинской помощи, ориентированной на ценность.

Динамика рынка иммуноонкологии и ADC-препаратов

Водитель

Рост заболеваемости раком и расширение спектра разрабатываемых новых методов лечения.

- Глобальный рост распространенности рака в сочетании с ускоренными исследованиями и разработками в области иммунотерапии и ADC является основным фактором роста рынка.

- Например, в 2024 году FDA одобрило множество новых методов иммунотерапии и терапии с использованием конъюгатов антител с лекарственными препаратами (ADC), включая ADC, нацеленные на HER2, для лечения рака молочной железы и CAR-T-терапию для лечения рефрактерных лимфом. Такие прорывы подчеркивают стремительные темпы инноваций в этом секторе.

- Иммунотерапия и терапии с использованием конъюгатов антител с лекарственными препаратами (ADC) обеспечивают целенаправленные механизмы действия, повышая эффективность и снижая побочную токсичность по сравнению с традиционной химиотерапией, что способствовало их широкому внедрению в онкологическую практику.

- Кроме того, растущие инвестиции со стороны крупных фармацевтических компаний и биотехнологических стартапов, наряду с благоприятной нормативно-правовой базой, укрепляют процесс разработки новых препаратов.

- Растущее доверие врачей к иммунотерапии, предпочтение пациентов к прецизионной онкологии и глобальные инициативы по повышению показателей выживаемости при раке способствуют расширению применения иммуноонкологических и ADC-решений в клинической практике.

Сдержанность/Вызов

Высокие затраты на лечение и проблемы безопасности

- Высокая стоимость иммунотерапии и терапии с использованием конъюгатов антител и лекарственных препаратов (ADC) является серьезным препятствием для широкого внедрения, особенно в развивающихся странах, где бюджеты здравоохранения ограничены. Один курс лечения может стоить сотни тысяч долларов, что ограничивает доступ пациентов к терапии.

- Например, CAR-T-терапия и недавно одобренные ADC-препараты столкнулись с трудностями в возмещении затрат на некоторых рынках, что задерживает их более широкое внедрение, несмотря на их клиническую эффективность.

- Проблемы безопасности, такие как синдром высвобождения цитокинов , иммуноопосредованные побочные эффекты и нецелевая токсичность ADC, еще больше осложняют лечение и могут ограничивать уверенность врачей в назначении этих препаратов.

- Решение этих проблем с помощью разработок АЦП нового поколения, улучшенного мониторинга безопасности и инновационных моделей ценообразования, таких как возмещение затрат в зависимости от результатов лечения, будет иметь решающее значение для обеспечения долгосрочного внедрения.

- Несмотря на то, что продолжающиеся исследования улучшают профиль безопасности и расширяют показания к применению, двойная проблема стоимости и риска остается серьезным препятствием. Преодоление этих барьеров будет иметь ключевое значение для обеспечения равного доступа к жизненно важным методам лечения с использованием иммунотерапии и конъюгатов антител с лекарственными препаратами во всем мире.

Обзор рынка иммуноонкологии и ADC-препаратов

Рынок сегментирован по технологиям, целевым группам, типам рака и конечным пользователям.

- С помощью технологий

Рынок иммуноонкологии и ADC-препаратов сегментирован по технологическому признаку на ингибиторы иммунных контрольных точек, CAR-T-клеточную терапию, противораковые вакцины, моноклональные антитела, биспецифические антитела, конъюгаты антител с лекарственными препаратами, расщепляемые линкеры, нерасщепляемые линкеры и ADC-препараты без линкеров. В 2024 году ингибиторы иммунных контрольных точек доминировали в технологическом сегменте, занимая наибольшую долю рынка в 45,5% выручки. Их лидерство обусловлено доказанным успехом в лечении меланомы, рака легких, мочевого пузыря и почек с помощью таких препаратов, как пембролизумаб и ниволумаб. Способность ингибиторов контрольных точек восстанавливать противоопухолевый иммунный ответ сделала их основой схем лечения рака во всем мире. Расширение числа одобрений для лечения различных типов опухолей и увеличение использования в комбинированной терапии еще больше способствуют проникновению на рынок. Надежная политика возмещения затрат и долгосрочные преимущества в выживаемости, продемонстрированные в клинических испытаниях, также поддерживают устойчивое внедрение. По мере развития новых ингибиторов контрольных точек, нацеленных на такие новые сигнальные пути, как LAG-3 и TIGIT, ожидается, что доминирование в этом сегменте останется стабильным.

Ожидается, что клеточная терапия CAR-T станет самым быстрорастущим сегментом технологий в прогнозируемый период. Эти методы лечения продемонстрировали революционные результаты при гематологических злокачественных новообразованиях, таких как лейкемия и лимфома, обеспечивая длительные ремиссии в случаях, устойчивых к терапии. Быстрое получение разрешений регулирующих органов в США, Европе и Азиатско-Тихоокеанском регионе расширяет доступ пациентов к терапии, а активные научно-исследовательские работы позволяют расширить применение CAR-T-терапии при солидных опухолях. Растущие инвестиции в масштабируемость производства, автоматизацию и аллогенные подходы к CAR-T-терапии позволяют преодолеть прежние ограничения, связанные с высокой стоимостью и длительными сроками производства. Глобальное сотрудничество с фармацевтическими компаниями и растущее внедрение на развивающихся рынках ускоряют коммерциализацию. Персонализированный характер CAR-T-терапии в сочетании с ее лечебным потенциалом позиционирует ее как прорывную терапию, способствующую быстрому росту.

- По данным Target

В зависимости от мишени, рынок иммуноонкологии и ADC-препаратов сегментируется на HER2, Trop-2, CD30, CD22 и другие опухолеспецифические мишени. В 2024 году доминирующей мишенью был HER2 благодаря его убедительной клинической валидации и успеху в лечении рака молочной железы и желудка. Терапия, направленная на HER2, включая ADC-препараты на основе трастузумаба, стала стандартом лечения, обеспечивая превосходную эффективность и преимущества в выживаемости. Многочисленные ADC-препараты и моноклональные антитела, направленные на HER2, широко одобрены и подтверждены крупномасштабными клиническими исследованиями. Глобальная доступность, высокая уверенность врачей и широкое применение как при ранних стадиях, так и при метастатическом раке способствуют лидерству HER2. Расширение применения терапии HER2 в лечении колоректального рака и рака легких расширяет круг пациентов. Развитый портфель разработок на поздних стадиях и постоянные инновации в терапии, направленной на HER2, укрепляют доминирующую роль этой мишени на рынке.

Ожидается, что Trop-2 станет наиболее быстрорастущей мишенью в прогнозируемый период. Его появление в лечении трудноизлечимых видов рака, таких как трижды негативный рак молочной железы и немелкоклеточный рак легких, позиционирует его как перспективный биомаркер. Недавно одобренные ADC-препараты, направленные на Trop-2, продемонстрировали превосходную выживаемость без прогрессирования заболевания, что стимулирует внедрение препарата врачами и спрос со стороны пациентов. Многочисленные клинические исследования на поздних стадиях оценивают эффективность Trop-2 при солидных опухолях, что укрепляет перспективы его роста. Фармацевтические компании активно инвестируют в эту область благодаря ее высокому коммерческому потенциалу. Растущая распространенность раковых заболеваний, экспрессирующих Trop-2, в сочетании с расширением числа разрешений регулирующих органов, будет способствовать быстрому внедрению препарата. Это делает Trop-2 одной из наиболее динамично развивающихся областей на рынках иммунотерапии и ADC-препаратов.

- По типу рака

В зависимости от типа рака, рынок иммуноонкологии и ADC-препаратов сегментируется на рак молочной железы, рак легких, рак яичников, колоректальный рак, меланому, гематологические злокачественные новообразования и другие солидные опухоли. В 2024 году на рынке доминировал рак молочной железы, занимая наибольшую долю выручки благодаря высокой заболеваемости в мире и активным терапевтическим инновациям. Таргетная терапия HER2 изменила результаты лечения HER2-позитивного рака молочной железы, в то время как ингибиторы контрольных точек набирают популярность в лечении тройно-негативных подтипов. ADC-препараты, нацеленные на HER2 и Trop-2, еще больше укрепили портфель методов лечения, улучшив выживаемость в резистентных случаях. Широкомасштабные программы скрининга и ранней диагностики расширяют доступ пациентов к передовым методам лечения, стимулируя спрос. Роль рака молочной железы как приоритетного направления исследований для крупных фармацевтических компаний обеспечивает значительные инвестиции. Непрерывное расширение применения таргетной терапии на ранних стадиях и в адъювантной терапии поддерживает его доминирующее положение на рынке.

Прогнозируется, что рак легких станет самым быстрорастущим сегментом онкологических заболеваний в течение прогнозируемого периода. Рост заболеваемости немелкоклеточным раком легких (НМРЛ) во всем мире создает значительный спрос на инновационные методы лечения. Ингибиторы контрольных точек PD-1/PD-L1 уже стали стандартом лечения, улучшая показатели выживаемости и расширяя круг пациентов, подходящих для лечения, благодаря подходам, основанным на биомаркерах. Продолжающиеся исследования сочетают иммунотерапию с конъюгатами антител с лекарственными препаратами (ADC), лучевой терапией и химиотерапией для повышения эффективности лечения рака легких. Увеличение применения как в качестве терапии первой, так и второй линии, поддерживаемое благоприятной системой возмещения затрат на развитых рынках, ускоряет рост. Клинические успехи в таргетной терапии специфических мутаций, таких как EGFR и ALK, наряду с иммуноонкологией еще больше расширяют возможности лечения. Растущее внимание к Азиатско-Тихоокеанскому региону, где заболеваемость раком легких наиболее высока, создает предпосылки для быстрого роста этого сегмента.

- Конечным пользователем

В зависимости от конечного пользователя, рынок иммуноонкологии и ADC-препаратов сегментируется на больницы и специализированные клиники/онкологические центры. В 2024 году больницы доминировали на рынке, занимая наибольшую долю рынка иммуноонкологии и ADC-терапии среди конечных пользователей. Больницы служат центральным узлом для диагностики рака, проведения терапии и оказания многопрофильной помощи, являясь основным местом лечения. Наличие современных инфузионных центров, клинических исследований и квалифицированных онкологов стимулирует предпочтение пациентов к лечению в стационаре. Эффективные механизмы возмещения затрат и интеграция прецизионных онкологических исследований в больницах еще больше поддерживают это доминирование. Больницы также получают выгоду от стратегического партнерства с фармацевтическими компаниями для раннего доступа к разрабатываемым терапевтическим препаратам. Их способность предоставлять комплексные и сложные терапевтические услуги гарантирует им сохранение лидирующих позиций в этом сегменте.

Ожидается, что специализированные клиники/онкологические центры продемонстрируют самый быстрый рост в течение прогнозируемого периода. Растущая тенденция к амбулаторному лечению онкологических заболеваний стимулирует предпочтение пациентов специализированным онкологическим центрам. Эти клиники предлагают персонализированные планы лечения, более короткое время ожидания и специализированную экспертизу в области иммуноонкологии и терапии с использованием антител и конъюгатов антител и канцерогенов (ADC). Их способность предоставлять доступ к передовым методам лечения в условиях меньших затрат ресурсов приобретает все большее значение во всем мире. Быстрое расширение частных и региональных онкологических центров в Азиатско-Тихоокеанском регионе и Латинской Америке повышает доступность лечения. Кроме того, онкологические центры часто участвуют в клинических исследованиях, ускоряя доступ пациентов к экспериментальным методам лечения. Их растущая роль в децентрализованной системе оказания онкологической помощи делает их самым быстрорастущим сегментом конечных пользователей.

Региональный анализ рынка иммуноонкологии и ADC-препаратов

- Северная Америка доминировала на рынке иммуноонкологии и ADC-препаратов, занимая наибольшую долю выручки в 40,5% в 2024 году. Это объясняется ранним внедрением передовых методов лечения, высокими расходами на здравоохранение и сильным присутствием ведущих фармацевтических и биотехнологических компаний.

- Регион выигрывает от высокой распространенности онкологических заболеваний, развитой инфраструктуры здравоохранения и присутствия крупных фармацевтических и биотехнологических компаний, стимулирующих инновации и коммерциализацию.

- Благоприятные системы возмещения затрат, широкая доступность высокоточной диагностики и быстрое одобрение FDA новых иммуноонкологических препаратов и ADC-препаратов еще больше способствуют расширению рынка в США и Канаде.

Анализ рынка иммуноонкологии и ADC-препаратов в США

В 2024 году рынок иммуноонкологии и ADC-препаратов в США занял наибольшую долю выручки в Северной Америке, чему способствовали быстрое одобрение и коммерциализация ингибиторов иммунных контрольных точек, CAR-T-терапии и новых ADC-препаратов. Развитая экосистема биофармацевтических компаний, передовых онкологических центров и доступ к новейшим клиническим исследованиям продолжают стимулировать внедрение этих препаратов. Пациенты получают выгоду от благоприятных механизмов возмещения затрат и раннего доступа к прорывным методам лечения благодаря программам ускоренного одобрения FDA. Кроме того, интеграция геномного тестирования и стратегий прецизионной медицины усиливает персонализацию лечения, делая США наиболее влиятельным центром этого рынка.

Анализ европейского рынка иммуноонкологии и ADC-препаратов

Прогнозируется, что европейский рынок иммуноонкологии и ADC-препаратов будет стабильно расти в течение всего прогнозного периода, чему способствуют растущая заболеваемость раком и сильные государственные системы здравоохранения. Увеличение числа одобрений EMA новых ADC-препаратов и иммунотерапии, а также общеевропейское сотрудничество в области онкологических исследований способствуют их внедрению в больницах и онкологических центрах. В регионе также уделяется особое внимание обеспечению равного доступа к дорогостоящим методам лечения через национальные системы здравоохранения, что стимулирует их использование на ключевых рынках. Ожидается, что развитые академические и фармацевтические исследовательские сети будут способствовать дальнейшему развитию онкологических препаратов следующего поколения.

Анализ рынка иммуноонкологии и ADC-препаратов в Великобритании

Ожидается, что рынок иммуноонкологии и ADC-препаратов в Великобритании будет расти значительными темпами, чему способствуют правительственные инициативы по улучшению лечения рака и укреплению инфраструктуры клинических испытаний. Программы Национальной службы здравоохранения (NHS), включая партнерство с биотехнологическими компаниями для обеспечения раннего доступа к лекарственным препаратам, ускоряют внедрение новых методов лечения. Растущее внимание к персонализированной медицине в сочетании с развитой в Великобритании экосистемой геномных исследований способствует быстрой интеграции методов лечения на основе иммуноонкологии и ADC-препаратов. Эти факторы делают Великобританию важным европейским центром инноваций в области онкологии.

Анализ рынка иммуноонкологии и ADC-препаратов в Германии

Ожидается, что рынок иммуноонкологии и ADC-препаратов в Германии значительно расширится в течение прогнозируемого периода благодаря сильному фармацевтическому сектору страны и хорошо развитым научно-исследовательским институтам в области онкологии. Рост заболеваемости раком в сочетании с поддержкой возмещения затрат на передовые биологические препараты способствует более широкому внедрению в больницах. Акцент Германии на исследованиях и разработках, а также клиническое партнерство между академическими учреждениями и глобальными биофармацевтическими компаниями укрепляют ее позиции в качестве лидера в европейской разработке противораковых препаратов. Устойчивое развитие в здравоохранении и растущее внимание к прецизионной онкологии дополнительно влияют на внедрение инновационных иммунотерапевтических препаратов и ADC-препаратов.

Анализ рынка иммуноонкологии и ADC-препаратов в Азиатско-Тихоокеанском регионе

Рынок иммуноонкологии и ADC-препаратов в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, чему способствуют рост заболеваемости раком, расширение доступа к медицинской помощи и быстрое одобрение лекарственных препаратов в таких странах, как Китай, Япония и Индия. Правительства активно продвигают исследования в области онкологии и ускоряют процесс регулирования для привлечения инвестиций в биофармацевтические компании. Рост расходов на здравоохранение в сочетании с доступностью биоаналогов и региональными партнерствами способствует внедрению этих препаратов. Кроме того, местные производственные мощности повышают доступность этих методов лечения, расширяя доступность для пациентов из более широкого круга населения.

Анализ рынка иммуноонкологии и ADC-препаратов в Японии

Рынок иммуноонкологии и ADC-препаратов в Японии набирает обороты, чему способствуют развитый биотехнологический сектор и культура быстрого внедрения инновационных методов лечения. Япония стала стратегическим центром для раннего вывода на рынок иммуноонкологических препаратов благодаря упрощенной нормативно-правовой базе и партнерским отношениям с мировыми лидерами фармацевтической отрасли. Старение населения страны в сочетании с высокой заболеваемостью солидными опухолями подпитывает спрос на ADC-препараты и ингибиторы контрольных точек. Интеграция этих методов лечения в развитую экосистему прецизионной медицины Японии позиционирует страну как лидера в области внедрения онкологических препаратов в Азиатско-Тихоокеанском регионе.

Анализ рынка иммуноонкологии и ADC-препаратов в Индии

В 2024 году индийский рынок иммуноонкологии и ADC-препаратов занимал одну из крупнейших долей выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстро растущая заболеваемость раком в стране и расширение инфраструктуры здравоохранения. Рост располагаемых доходов и повышение осведомленности о передовых методах лечения стимулируют спрос на новые методы терапии рака. Государственные инициативы в области лечения рака в сочетании с присутствием сильных отечественных фармацевтических компаний способствуют более широкому внедрению иммунотерапии и ADC-препаратов. Кроме того, роль Индии как глобального центра клинических испытаний и производства биоаналогов делает эти методы лечения более доступными и недорогими для многочисленного населения страны.

Доля рынка иммуноонкологии и ADC-препаратов

В отрасли иммуноонкологии и препаратов на основе антител (ADC) лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Novartis AG (Швейцария)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Компания Pfizer Inc. (США)

- Merck & Co., Inc., (США)

- Компания Bristol-Myers Squibb (США)

- АстраЗенека (Великобритания)

- GSK plc (Великобритания)

- Санофи (Франция)

- Lilly USA, LLC (США)

- Amgen Inc. (США)

- AbbVie Inc. (США)

- Gilead Sciences, Inc. (США)

- Regeneron Pharmaceuticals Inc. (США)

- Genmab A/S (Дания)

- DAIICHI SANKYO COMPANY, LIMITED (Япония)

- Seagen Inc. (США)

- ADC Therapeutics SA (Швейцария)

- Zymeworks Inc. (Канада)

- MacroGenics, Inc. (США)

- BeiGene, Ltd. (Китай)

Какие последние тенденции наблюдаются на мировом рынке иммуноонкологии и ADC-препаратов?

- В августе 2025 года экспериментальный препарат ADC ифинатамаб дерукстекан (I-DXd) компании Daiichi Sankyo, нацеленный на белок B7-H3, получил от FDA статус «прорывной терапии» для лечения мелкоклеточного рака легких на распространенной стадии, что свидетельствует о перспективности нового механизма действия при лечении этого трудноизлечимого вида рака.

- В июне 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило телисотузумаб ведотин (Эмрелис), первый конъюгат антитела с лекарственным препаратом (ADC), нацеленный на c-MET, для лечения взрослых пациентов с ранее леченным немелкоклеточным раком легких несквамозного типа (НМРЛ), демонстрирующих высокую гиперэкспрессию белка c-MET. Это предложение представляет собой альтернативу традиционной терапии, ориентированную на точное воздействие.

- В марте 2025 года компания GSK объявила о новаторском партнерстве с Оксфордским университетом на сумму 50 миллионов фунтов стерлингов для разработки вакцин против рака с использованием мРНК-технологий, направленных на мобилизацию иммунной системы для предотвращения развития рака — важный сдвиг в сторону профилактических иммуноонкологических подходов.

- В январе 2025 года FDA одобрило дапотамаб дерукстекан (Датроуэй), конъюгат антитела с белком Trop-2, для лечения взрослых пациентов с неоперабельным или метастатическим гормон-рецептор-положительным (HR-положительным), HER2-отрицательным раком молочной железы, ранее получавших эндокринную терапию и химиотерапию. Это стало значимым новым вариантом лечения этого распространенного подтипа рака.

- В ноябре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило ускоренное одобрение препарату занидатамаб-hrii (Ziihera), биспецифическому антителу, направленному против HER2, для лечения ранее леченного, неоперабельного или метастатического HER2-положительного (IHC 3+) рака желчевыводящих путей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.