Global Industrial Coating Market

Размер рынка в млрд долларов США

CAGR :

%

USD

112.80 Billion

USD

147.96 Billion

2024

2032

USD

112.80 Billion

USD

147.96 Billion

2024

2032

| 2025 –2032 | |

| USD 112.80 Billion | |

| USD 147.96 Billion | |

| % | |

|

Сегментация мирового рынка промышленных покрытий по смолам (алкидные, акриловые, полиуретановые, эпоксидные, полиэфирные и фторполимерные), технологиям (на основе растворителей, на водной основе и порошковые), конечному применению (общепромышленное, автомобильное и транспортное, морское, промышленное деревообрабатывающее и упаковочное) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка промышленных покрытий?

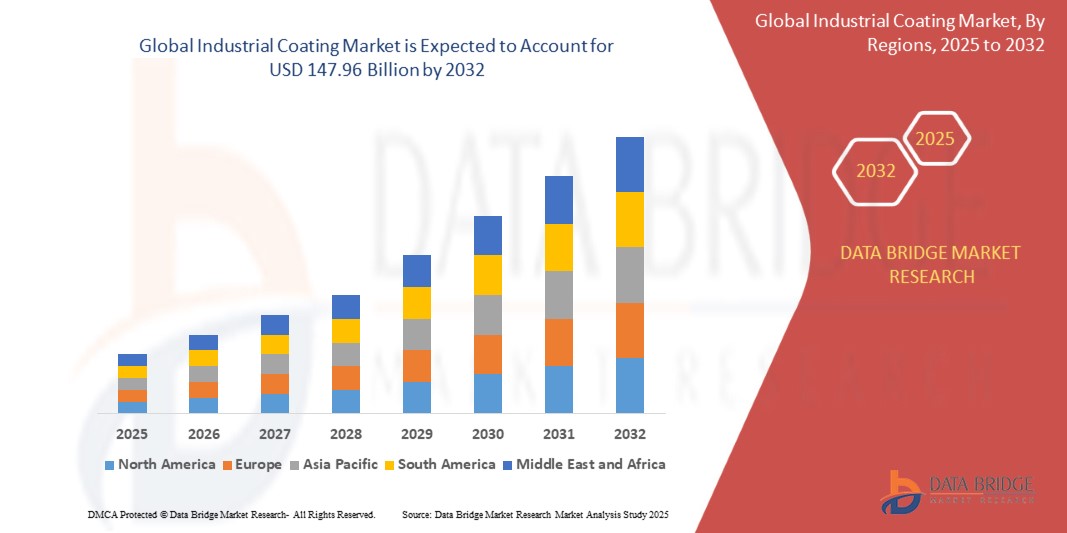

- Объем мирового рынка промышленных покрытий в 2024 году оценивался в 112,80 млрд долларов США , а к 2032 году , как ожидается, он достигнет 147,96 млрд долларов США при среднегодовом темпе роста 3,45% в течение прогнозируемого периода.

- Рынок промышленных покрытий переживает бурный рост, обусловленный растущим спросом в различных секторах, включая автомобилестроение, аэрокосмическую промышленность и строительство. Поскольку отрасли уделяют первостепенное внимание долговечности и эксплуатационным характеристикам, инновации в технологиях покрытий, такие как экологичные составы и передовые методы нанесения, становятся ключевыми тенденциями.

- Недавние разработки включают внедрение высокоэффективных покрытий с повышенной устойчивостью к химическим веществам , воздействию ультрафиолета и коррозии, которые необходимы для продления срока службы промышленных компонентов.

- Компании также уделяют особое внимание устойчивым практикам, что приводит к разработке покрытий на биологической основе и решений на водной основе, минимизирующих воздействие на окружающую среду. Интеграция цифровых технологий в процесс нанесения покрытий — ещё одна заслуживающая внимания тенденция, повышающая эффективность и точность процесса нанесения.

- В целом рынок промышленных покрытий готов к значительному расширению, поскольку он адаптируется к меняющимся требованиям потребителей и нормативному давлению, позиционируя себя в качестве лидера инноваций и устойчивого развития в промышленных применениях.

Каковы основные выводы рынка промышленных покрытий?

- Автомобильная и аэрокосмическая отрасли переживают бурный рост, что значительно увеличивает спрос на высокоэффективные покрытия.

- В автомобильном секторе к 2026 году ожидается рост числа легковых автомобилей на 9,4–13,4 млн единиц, а коммерческих — на 2,0–3,9 млн единиц. Такой рост требует применения покрытий, повышающих долговечность и эстетичность, а также обеспечивающих устойчивость к экстремальным условиям, таким как воздействие ультрафиолета и коррозия.

- Азиатско-Тихоокеанский регион доминировал на рынке промышленных покрытий с наибольшей долей выручки в 39,82% в 2024 году, что было обусловлено устойчивым ростом производства в автомобильной, электронной и тяжелой промышленности, а также растущим внедрением передовых технологий обработки поверхностей.

- Прогнозируется, что в Северной Америке будет наблюдаться самый быстрый среднегодовой темп роста в 8,1% в течение прогнозируемого периода с 2025 по 2032 год, чему будет способствовать возросший спрос на высокопроизводительные покрытия в аэрокосмической, оборонной и энергетической отраслях.

- Акриловый сегмент доминировал на рынке с самой большой долей выручки в 28,5% в 2024 году благодаря своей превосходной атмосферостойкости, сохранению цвета и экономической эффективности в различных промышленных применениях.

Объем отчета и сегментация рынка промышленных покрытий

|

Атрибуты |

Ключевые данные о рынке промышленных покрытий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке промышленных покрытий?

« Применение холодного газового распыления в аддитивном производстве и ремонтных работах »

- Важной тенденцией на рынке промышленных покрытий является внедрение технологии холодного газового напыления в аддитивное производство и высокоточный ремонт компонентов, особенно в аэрокосмической, оборонной и тяжёлой промышленности. Этот твердофазный процесс позволяет наносить покрытия без расплавления исходного материала, сохраняя свойства основного материала.

- Например, компания OC Oerlikon активно инвестирует в системы холодного напыления для ремонта лопаток турбин и деталей двигателей, что значительно сокращает сроки выполнения работ. Аналогичным образом, Praxair Surface Technologies предлагает готовые системы холодного напыления для крупномасштабного промышленного применения.

- Преимущества холодного распыления, такие как минимальная тепловая деформация, пониженное окисление и высокая прочность сцепления, делают его идеальным для легких сплавов, таких как алюминий, титан и магний.

- Этот процесс также соответствует целям устойчивого развития, снижая потребление энергии и количество отходов материалов, предлагая экологичную альтернативу традиционным методам сварки и термического напыления.

- Такие компании, как Wall Colmonoy, используют холодное напыление для создания индивидуальных решений по нанесению покрытий в авиации, энергетике и производстве электроэнергии, продвигая эту технологию в массовое производство.

- Ожидается, что эта тенденция ускорит глобальный переход к высокопроизводительным, экологичным и ремонтно-ориентированным решениям в области покрытий поверхностей в течение следующего десятилетия.

Каковы основные движущие силы рынка промышленных покрытий?

- Растущий спрос на коррозионно- и износостойкие покрытия в автомобильной, судостроительной и тяжёлой промышленности стимулирует развитие рынка. Промышленные покрытия повышают долговечность и производительность оборудования, работающего в суровых условиях.

- Например, в феврале 2024 года компания Saint-Gobain расширила свою линейку износостойкой продукции с использованием холодного напыления, ориентируясь на растущий спрос в секторах транспорта и тяжелого машиностроения.

- Холодное газовое распыление особенно подходит для чувствительных к температуре поверхностей, таких как корпуса электронных устройств и легкие структурные детали, позволяя наносить покрытие без ущерба для целостности.

- Производители оригинального оборудования все чаще используют холодное распыление для экономии затрат на обслуживание в течение всего срока службы, сокращения замены компонентов и простоев.

- Возможность нанесения плотных, толстых покрытий с высокой прочностью сцепления также делает холодное напыление подходящим для терморегулирования в электронике и биомедицинских приложениях.

- Кроме того, государственные стимулы и растущие расходы на НИОКР в области передовых технологий нанесения покрытий ускоряют внедрение холодного напыления в оборонной, аэрокосмической и высокопроизводительных промышленных системах.

Какой фактор препятствует росту рынка промышленных покрытий?

- Значительным препятствием для рынка промышленных покрытий являются высокие капиталовложения и технические знания, необходимые для наладки холодного распыления, включая системы подачи газа под высоким давлением, робототехнику и прецизионные сопла.

- Например, небольшие компании на развивающихся рынках часто испытывают трудности с инфраструктурой и квалифицированной рабочей силой, необходимыми для эффективной эксплуатации этих систем.

- Кроме того, материальные ограничения и геометрические ограничения применения затрудняют нанесение покрытия на некоторые сложные или высокотвердые поверхности по сравнению с методами плазменного или высокоскоростного газопламенного напыления.

- Отсутствие стандартизированных протоколов в отраслях, требующих сертификации, таких как аэрокосмическая промышленность и производство медицинских приборов, препятствует их более широкому внедрению, поскольку последовательность и повторяемость имеют решающее значение.

- Такие компании, как GTV Wear Protection GmbH, решают эту проблему, разрабатывая модульные платформы холодного напыления и специализированные решения для расширения привлекательности технологии.

- Рост рынка зависит от способности снизить сложность системы, улучшить обучение и стандартизировать процессы обеспечения качества, что делает холодное распыление жизнеспособным вариантом для более широкого промышленного применения.

Как сегментирован рынок промышленных покрытий?

Рынок сегментирован по признаку смолы, технологии и конечного использования.

• Смолой

По типу смолы рынок промышленных покрытий сегментируется на алкидные, акриловые, полиуретановые, эпоксидные, полиэфирные и фторполимерные. Акриловый сегмент доминировал на рынке, заняв наибольшую долю рынка в 28,5% в 2024 году благодаря своей превосходной атмосферостойкости, стойкости цвета и экономической эффективности в различных промышленных применениях. Акриловые покрытия широко используются для металлических конструкций, машин и оборудования, обладая быстросохнущими характеристиками и стойкостью к УФ-излучению.

Прогнозируется, что сегмент эпоксидных материалов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено их превосходной адгезией, химической стойкостью и долговечностью, особенно в суровых промышленных условиях. Эпоксидные покрытия широко используются в защитных системах морской, нефтегазовой и химической промышленности благодаря своей длительной защите от коррозии.

• По технологии

В зависимости от технологии рынок сегментирован на покрытия на основе растворителей, на водной основе и порошковые покрытия. Сегмент покрытий на основе растворителей занял наибольшую долю рынка – 41,2% – в 2024 году благодаря своим высоким адгезионным свойствам, быстрому отверждению и проверенной эффективности в условиях высокой влажности и неблагоприятных погодных условий. Покрытия на основе растворителей предпочтительны в условиях интенсивной эксплуатации, включая транспорт, инфраструктуру и строительство.

Ожидается, что сегмент порошковых покрытий продемонстрирует самые высокие среднегодовые темпы роста в прогнозируемый период благодаря своим экологическим преимуществам, таким как низкий уровень выбросов ЛОС, высокая степень использования материала и превосходное качество отделки. Этот сегмент набирает популярность в сфере покрытий для мебели, бытовой техники и автомобильных компонентов.

• По конечному использованию

По целевому назначению рынок промышленных покрытий сегментируется на следующие категории: общепромышленные, автомобильные и транспортные, защитные покрытия для морской промышленности, промышленные покрытия для древесины и упаковочные материалы. Сегмент общепромышленного назначения доминировал на рынке с наибольшей долей выручки в 33,6% в 2024 году благодаря широкому применению покрытий в оборудовании, инструментах, строительных материалах и машинах, используемых в промышленном производстве.

Ожидается, что сегмент автомобилестроения и транспорта будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на лёгкие автомобильные материалы, защиту от коррозии и эстетичные характеристики. Промышленные покрытия играют решающую роль в продлении срока службы автомобилей и повышении топливной экономичности благодаря использованию современных материалов.

Какой регион занимает наибольшую долю рынка промышленных покрытий?

- Азиатско-Тихоокеанский регион доминировал на рынке промышленных покрытий с наибольшей долей выручки в 39,82% в 2024 году, что было обусловлено устойчивым ростом производства в автомобильной, электронной и тяжелой промышленности, а также растущим внедрением передовых технологий обработки поверхностей.

- Такие страны, как Китай, Япония, Индия и Южная Корея, ускоряют инвестиции в аэрокосмическую отрасль, возобновляемую энергетику и обслуживание общественной инфраструктуры, что стимулирует спрос на высокопроизводительные, экологически чистые покрытия, такие как холодное газовое напыление.

- Рост локализованного производства в сочетании с региональными инициативами, способствующими устойчивому производству и продлению жизненного цикла промышленных компонентов, делает Азиатско-Тихоокеанский регион мировым лидером в области инноваций и внедрения промышленных покрытий.

Обзор рынка промышленных покрытий в Китае

В 2024 году Китай занимал самую большую долю рынка в Азиатско-Тихоокеанском регионе благодаря огромному промышленному производству, сильному присутствию на рынках OEM и MRO, а также государственной поддержке интеллектуального производства и экологичных технологий. Растущий экспорт продукции с покрытиями и растущая ориентация на военное и авиационное применение являются ключевыми факторами, способствующими проникновению технологий холодного напыления в различные отрасли.

Обзор рынка промышленных покрытий в Японии

Япония переживает бурный рост в секторе промышленных покрытий, чему способствуют её опыт в области точного машиностроения, высокий спрос на лёгкие защитные покрытия и всё более широкое их применение в робототехнике, электронике и медицинских устройствах. Акцент страны на неинвазивные методы ремонта и экологически безопасные решения стимулирует внедрение технологий холодного напыления, особенно для устаревшей инфраструктуры и высокотехнологичных приложений.

Какой регион является самым быстрорастущим на рынке промышленных покрытий?

Прогнозируется, что в Северной Америке темпы среднегодового роста составят 8,1% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом спроса на высокоэффективные покрытия в аэрокосмической, оборонной и энергетической отраслях. Росту способствует растущее внимание региона к восстановлению стареющего оборудования, борьбе с коррозией и аддитивному производству. Более того, присутствие ведущих компаний и передовых научно-исследовательских и опытно-конструкторских возможностей способствует инновациям в области технологий термического и холодного напыления в ключевых отраслях.

Обзор рынка промышленных покрытий в США

В 2024 году США займут лидирующие позиции на североамериканском рынке благодаря значительным инвестициям в аэрокосмическую промышленность, модернизацию военной отрасли и внедрение экологичных методов производства. Растёт спрос на современные покрытия в таких секторах, как нефтегазовая промышленность, инфраструктура и электроника, а также государственные инициативы, поддерживающие инновации в области холодного напыления для ремонта компонентов и продления их срока службы.

Обзор рынка промышленных покрытий в Канаде

В Канаде наблюдается рост внедрения промышленных покрытий благодаря акценту на развитие ресурсодобывающей промышленности, обновление инфраструктуры и соблюдение экологических норм. Применение холодного напыления расширяется в горнодобывающем оборудовании, транспортных компонентах и системах чистой энергии, что подкрепляется национальными усилиями по разработке экологически чистых и низкоэмиссионных производственных технологий.

Какие компании являются ведущими на рынке промышленных покрытий?

Лидерами отрасли промышленных покрытий являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- PPG Industries, Inc. (США)

- Группа NIPSEA (Сингапур)

- Axalta Coating Systems, LLC (США)

- Компания Sherwin-Williams (США)

- Akzo Nobel NV (Нидерланды)

- Азиатские краски (Индия)

- Йотун (Норвегия)

- Beckers Group (Швеция)

- RPM International Inc. (США)

- Kansai Paint Co., Ltd. (Япония)

- Hempel A/S (Дания)

- KCC CORPORATION (Южная Корея)

- Sika AG (Швейцария)

- NOROO Paint & Coatings Co., Ltd. (Южная Корея)

- Wacker Chemie AG (Германия)

Каковы последние тенденции на мировом рынке промышленных покрытий?

- В сентябре 2024 года компания Evonik Coating Additives представила революционные биосурфактанты, специально разработанные для составов покрытий и чернил. Два новых продукта, TEGO Wet 570 Terra и TEGO Wet 580 Terra, готовы произвести революцию в индустрии красок, покрытий и чернил, обеспечивая высокую производительность и исключительную экологичность.

- В сентябре 2024 года корпорация Crawford United объявила о приобретении компании Advanced Industrial Coatings, расположенной в Стоктоне, штат Калифорния. Advanced Industrial Coatings специализируется на разработке высокоэффективных покрытий для аэрокосмической, полупроводниковой, медицинской, энергетической и других отраслей промышленности. Компания предлагает индивидуальные решения, включая антипригарные, термостойкие, химически стойкие и антикоррозионные покрытия, для отраслей, которым требуются фторполимеры и другие современные покрытия.

- В августе 2020 года компания Sherwin-Williams Protective & Marine представила технологию быстрого отверждения, призванную значительно сократить время нанесения и трудозатраты на защиту стальных конструкций. Система Envirolastic 2500, обеспечивающая сопоставимую с полиуретановыми верхними покрытиями устойчивость цвета и блеска, может наноситься как в один, так и в несколько слоев. Это обеспечивает более быструю обработку в цеху по сравнению с традиционными двухкомпонентными системами покрытий.

- В июле 2020 года компания PPG представила новое гидрофобное покрытие PPG SURFACE SEAL для аэрокосмических остеклений. Surface Seal, разработанное специально для стекол и лобовых стекол с антистатическим покрытием, представляет собой высококачественную систему защиты от дождя и воды. Оно улучшает обзор пилота в условиях повышенной влажности и, при использовании в качестве замены традиционным системам стеклоочистки, может способствовать повышению топливной экономичности за счет снижения веса и улучшения аэродинамики.

- В январе 2020 года компания Royal DSM, мировой лидер в области научных решений для питания, здоровья и устойчивого образа жизни, объявила, что ее инновационная биоразлагаемая смола Decovery® SP-2022 XP была успешно внедрена разработчиками покрытий Ciranova и Arboritec AB в продукцию, представленную на выставке Domotex 2020.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.