Global Infrastructure As A Service Iaas Health Cloud Market

Размер рынка в млрд долларов США

CAGR :

%

USD

65.01 Billion

USD

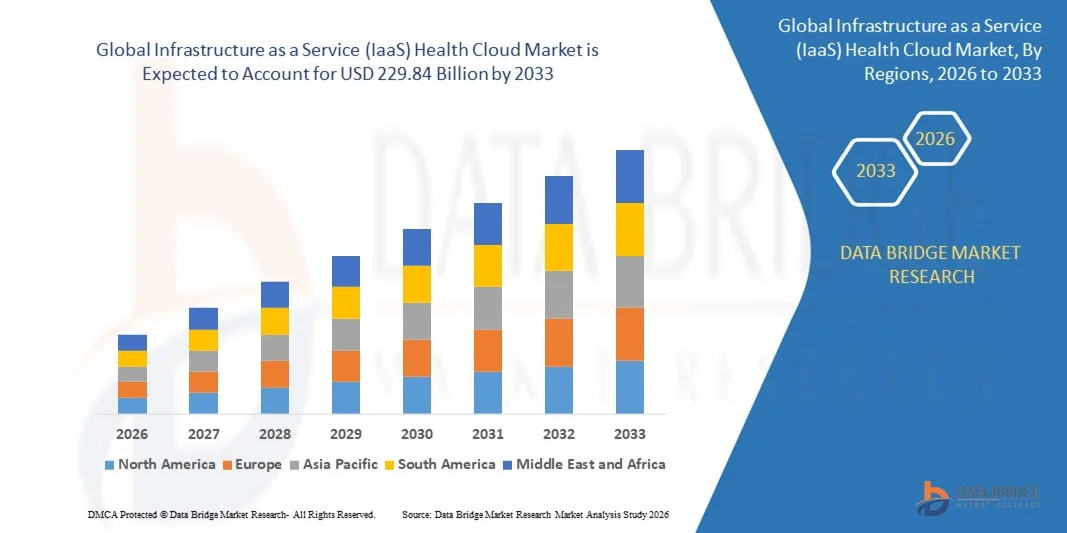

229.84 Billion

2025

2033

USD

65.01 Billion

USD

229.84 Billion

2025

2033

| 2026 –2033 | |

| USD 65.01 Billion | |

| USD 229.84 Billion | |

| % | |

|

Глобальный рынок облачных решений для здравоохранения в формате «инфраструктура как услуга» (IaaS), сегментированный по продуктам (решения для поставщиков медицинских услуг и решения для плательщиков медицинских услуг), компонентам (услуги и программное обеспечение), моделям развертывания (частное облако, гибридное облако и публичное облако), моделям ценообразования (оплата по мере использования и спотовая оплата), конечным пользователям (больницы, аптеки, диагностические и визуализационные центры, амбулаторные центры, частные и государственные плательщики) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка облачных решений для здравоохранения в формате «инфраструктура как услуга» (IaaS)?

- Объем мирового рынка облачных решений для здравоохранения в формате «инфраструктура как услуга» (IaaS) в 2025 году оценивался в 65,01 млрд долларов США и, как ожидается, достигнет 229,84 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 17,10% в течение прогнозируемого периода.

- Растущее распространение центров обработки данных по всему миру, доступность недорогих стоечных решений, все более широкое внедрение решений для центров обработки данных, обеспечивающих простое и эффективное управление сетями центров обработки данных, растущее использование решений для поддержки различных серверов в безопасной среде, а также увеличение плотности серверов — вот некоторые из основных и важных факторов, которые, вероятно, будут способствовать росту рынка облачных решений «инфраструктура как услуга» (IaaS).

Основные выводы относительно рынка облачных решений для здравоохранения в рамках модели «инфраструктура как услуга» (IaaS)?

- Растущее использование блокчейна в облачных решениях для здравоохранения, появление телекоммуникационных облачных решений, формирование организаций, предоставляющих подотчетную медицинскую помощь, а также преодоление разрыва в доступности и подключении, будут способствовать созданию огромных возможностей, которые приведут к росту рынка облачных решений для здравоохранения как услуги (IaaS) в вышеупомянутый прогнозируемый период.

- Растущая обеспокоенность по поводу безопасности и конфиденциальности данных, а также сложные нормативные акты, регулирующие работу облачных центров обработки данных, вероятно, станут сдерживающим фактором для роста рынка облачных решений «инфраструктура как услуга» (IaaS) в вышеупомянутом прогнозируемом периоде. Недостаток технической экспертизы, а также проблемы совместимости и переносимости станут самой большой и главной проблемой для роста рынка.

- Северная Америка доминировала на рынке облачных решений для здравоохранения в рамках модели «инфраструктура как услуга» (IaaS), занимая 39,59% выручки в 2025 году. Это стало возможным благодаря быстрому внедрению облачных платформ для здравоохранения, гипермасштабных центров обработки данных, развертыванию периферийных вычислений и росту инвестиций в высокоплотную ИТ-инфраструктуру в США и Канаде.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере 7,69% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация больниц и плательщиков медицинских услуг, расширение облачных решений в здравоохранении, развертывание сетей 5G и масштабные инвестиции в центры обработки данных в сфере здравоохранения в Китае, Японии, Индии, Сингапуре и Южной Корее.

- Сегмент решений для медицинских учреждений доминировал на рынке, занимая 61,5% выручки в 2025 году, что было обусловлено растущим спросом на электронные медицинские карты (ЭМК), платформы телемедицины, системы управления пациентами и диагностические инструменты на основе искусственного интеллекта.

Обзор отчета и сегментация рынка облачных решений для здравоохранения на основе инфраструктуры как услуги (IaaS).

|

Атрибуты |

Инфраструктура как услуга (IaaS) Здравоохранение: облачные технологии. Ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке облачных решений для здравоохранения в формате «инфраструктура как услуга» (IaaS)?

Растущее внедрение оптимизированной для ИИ, масштабируемой и автоматизированной облачной инфраструктуры здравоохранения.

- На рынке облачных решений для здравоохранения, предоставляющих инфраструктуру как услугу (IaaS), наблюдается растущее внедрение оптимизированных для искусственного интеллекта, масштабируемых и готовых к автоматизации облачных архитектур, предназначенных для поддержки клинических нагрузок, электронных медицинских карт (ЭМК), медицинской визуализации и высокопроизводительной аналитики.

- Поставщики облачных услуг внедряют самовосстанавливающиеся, автоматически масштабируемые и высокодоступные платформы, которые улучшают обработку данных, повышают совместимость и упрощают развертывание медицинских приложений в гибридных и мультиоблачных средах.

- Растущий спрос на экономичные, соответствующие нормативным требованиям и безопасные облачные системы для здравоохранения стимулирует их внедрение в больницах, диагностических центрах, телемедицинских платформах и страховых компаниях.

- Например, Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM Cloud и Oracle расширили портфель облачных решений, ориентированных на здравоохранение, за счет улучшенных инструментов обеспечения соответствия нормативным требованиям, аналитики на основе искусственного интеллекта и расширенных возможностей автоматизации.

- Растущая потребность в обработке данных в режиме реального времени, улучшенной автоматизации клинических процессов и интегрированном управлении данными пациентов ускоряет внедрение передовых облачных решений IaaS для здравоохранения.

- По мере перехода систем здравоохранения к цифровым, использующим искусственный интеллект и совместимым инфраструктурам, платформы IaaS Health Cloud, как ожидается, останутся центральным элементом модернизации, масштабируемости и безопасного обмена данными.

Каковы ключевые факторы, определяющие рынок облачных решений для здравоохранения в рамках модели «инфраструктура как услуга» (IaaS)?

- Растет спрос на экономически эффективные, безопасные и масштабируемые облачные ресурсы для поддержки аналитики в здравоохранении, хранения электронных медицинских карт, рабочих процессов обработки изображений, телемедицины и систем управления пациентами.

- Например, в 2025 году Microsoft, Google и IBM расширили свои облачные сервисы для здравоохранения, чтобы обеспечить поддержку диагностики на основе искусственного интеллекта, приложений для виртуального медицинского обслуживания и соответствующих нормативным требованиям сред обработки данных.

- Быстрое глобальное расширение цифровых экосистем здравоохранения, телемедицинских услуг, платформ электронного выписывания рецептов и систем дистанционного мониторинга способствует их внедрению в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области шифрования данных, безопасности на основе принципа нулевого доверия, оркестровки контейнеров и облачных технологий повысили надежность, совместимость и производительность решений IaaS.

- Растущее внедрение искусственного интеллекта, медицинских устройств на базе Интернета вещей, здравоохранения с поддержкой 5G и передовой аналитики стимулирует спрос на отказоустойчивую облачную инфраструктуру с высокой вычислительной мощностью.

- Благодаря значительным инвестициям в модернизацию информационных технологий в здравоохранении, кибербезопасность, облачные приложения и глобальные партнерства, ожидается, что рынок IaaS Health Cloud сохранит устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка облачных решений для здравоохранения, предоставляющих инфраструктуру как услугу (IaaS)?

- Высокие затраты на внедрение, связанные с высококачественной облачной инфраструктурой, соответствующими стандартам системами хранения данных и передовыми системами кибербезопасности, ограничивают распространение таких решений в малых и средних медицинских учреждениях.

- Например, в 2024–2025 годах рост расходов на облачную безопасность, сложности с миграцией данных и требования, связанные с соблюдением нормативных требований, привели к увеличению операционных расходов для медицинских учреждений.

- Жесткие правила защиты медицинских данных, включая HIPAA, GDPR и региональные требования соответствия, усложняют развертывание и обслуживание облачных сервисов.

- Ограниченная осведомленность и недостаток технических знаний на развивающихся рынках в отношении управления облачными ресурсами, интеграции данных и оркестровки мультиоблачных сред ограничивают возможности оптимальной реализации.

- Жесткая конкуренция со стороны локальных медицинских ИТ-систем, гибридных инфраструктур и управляемых сервисов от отдельных поставщиков создает давление на ценообразование, дифференциацию и персонализацию.

- Для преодоления этих проблем компании сосредотачиваются на экономически оптимизированных облачных моделях, усовершенствованных системах безопасности, соблюдении нормативных требований и программах обучения, чтобы поддержать широкое внедрение платформ IaaS Health Cloud.

Как сегментируется рынок облачных решений для здравоохранения, предоставляющих инфраструктуру как услугу (IaaS)?

Рынок сегментирован по продукту, компоненту, модели развертывания, модели ценообразования и конечному пользователю .

- По типу продукции

В зависимости от типа продукта, рынок облачных решений для здравоохранения «Инфраструктура как услуга» (IaaS) сегментируется на решения для поставщиков медицинских услуг и решения для плательщиков медицинских услуг. Сегмент решений для поставщиков медицинских услуг доминировал на рынке с долей выручки в 61,5% в 2025 году, чему способствовал растущий спрос на электронные медицинские карты (ЭМК), платформы телемедицины, системы управления пациентами и диагностические инструменты на основе искусственного интеллекта. Больницы, диагностические центры и амбулаторные учреждения все чаще внедряют облачные решения, ориентированные на поставщиков услуг, для оптимизации операций, улучшения результатов лечения пациентов и обеспечения соответствия нормативным требованиям. Прогнозируется, что сегмент решений для плательщиков медицинских услуг будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее внедрение облачных решений для обработки страховых претензий, систем обнаружения мошенничества, управления премиями и аналитических платформ. Плательщики используют безопасную облачную инфраструктуру для повышения эффективности, снижения операционных затрат и обеспечения прогнозного моделирования для стратегий оказания медицинской помощи и возмещения расходов. Растущее внимание к совместимости, соответствию нормативным требованиям и здравоохранению, основанному на данных, продолжает стимулировать рост.

- По компонентам

По компонентам рынок сегментирован на услуги и программное обеспечение. Сегмент программного обеспечения доминировал на рынке с долей выручки в 64,2% в 2025 году благодаря широкому внедрению облачных приложений для управления электронными медицинскими картами, аналитики на основе ИИ, автоматизации клинических рабочих процессов и обеспечения совместимости в здравоохранении. Медицинские учреждения и плательщики используют передовые программные инструменты для безопасного хранения данных, соблюдения требований HIPAA и GDPR, а также интеграции с медицинскими устройствами IoT. Прогнозируется, что сегмент услуг продемонстрирует самый быстрый среднегодовой темп роста с 2026 по 2033 год, чему способствует растущий спрос на услуги по внедрению, интеграции, миграции, облачному обслуживанию и управлению жизненным циклом. Растущая сложность гибридных облачных развертываний, многооблачных сред и рабочих нагрузок в здравоохранении, управляемых ИИ, стимулирует спрос на консалтинг, управляемые услуги и профессиональную поддержку во всем мире.

- По модели развертывания

В зависимости от модели развертывания рынок сегментируется на частное облако, гибридное облако и публичное облако. Сегмент гибридного облака доминировал на рынке с долей 52,8% в 2025 году, поскольку он предлагает организациям здравоохранения гибкость в сочетании защищенной локальной инфраструктуры с масштабируемыми ресурсами публичного облака. Гибридные модели поддерживают хранение конфиденциальных данных пациентов, высокопроизводительные вычисления для диагностики с использованием ИИ и соответствие нормативным требованиям по защите данных. Прогнозируется, что сегмент публичного облака будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует быстрое внедрение среди малых и средних больниц, поставщиков телемедицинских услуг и плательщиков, стремящихся к экономически эффективной, масштабируемой и глобально доступной инфраструктуре. Поставщики облачных услуг расширяют региональные предложения и решения, обеспечивающие соответствие нормативным требованиям, ускоряя внедрение в системах здравоохранения.

- Модель ценообразования

В зависимости от модели ценообразования рынок сегментируется на модели оплаты по мере использования (Pay-As-You-Go) и спотовые цены (Spot Pricing). Модель оплаты по мере использования доминировала на рынке, занимая 59,4% выручки в 2025 году, что обусловлено предпочтением медицинских учреждений к гибкой системе выставления счетов на основе операционных расходов, масштабируемой в зависимости от объема пациентов, вычислительных потребностей и использования облачных ресурсов. Прогнозируется, что модель спотовых цен будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущий спрос со стороны ресурсоемких медицинских задач, обучения ИИ и аналитических приложений, требующих временных пиковых нагрузок при оптимизированных затратах. Растущее внимание к экономической эффективности, оптимизации ресурсов и масштабируемой ИТ-инфраструктуре здравоохранения стимулирует внедрение динамических моделей ценообразования в облаке.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, аптеки, диагностические и визуализационные центры, амбулаторные центры, частных и государственных плательщиков. Сегмент больниц доминировал на рынке с долей выручки в 48,7% в 2025 году, чему способствовало широкомасштабное внедрение облачной инфраструктуры для электронных медицинских карт, телемедицины, диагностики с использованием ИИ и управления пациентами. Прогнозируется, что сегмент частных плательщиков будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее внедрение облачных платформ для обработки заявок, прогнозной аналитики, выявления мошенничества и управления здоровьем населения. Рост инвестиций в инициативы по цифровой трансформации с использованием облачных технологий, безопасный обмен данными пациентов и решения для здравоохранения на основе ИИ продолжают ускорять внедрение во всех категориях конечных пользователей.

Какой регион занимает наибольшую долю рынка облачных решений для здравоохранения в формате «инфраструктура как услуга» (IaaS)?

- Северная Америка доминировала на рынке облачных решений для здравоохранения в рамках модели «инфраструктура как услуга» (IaaS) с долей выручки в 39,59% в 2025 году, что было обусловлено быстрым внедрением облачных платформ для здравоохранения, гипермасштабных центров обработки данных, развертыванием периферийных вычислений и ростом инвестиций в высокоплотную ИТ-инфраструктуру в США и Канаде. Активное внедрение рабочих нагрузок в здравоохранении на основе искусственного интеллекта, многооблачных архитектур и программ цифровой трансформации продолжает стимулировать потребление облачных услуг в больницах, организациях, занимающихся медицинским страхованием, и диагностических центрах.

- Ведущие поставщики облачных услуг и производители стоечных решений расширяют свои портфолио за счет инноваций в области энергоэффективной архитектуры, модульной сборки, оптимизации воздушного потока и совместимости с рабочими нагрузками ИИ/GPU. Регуляторный акцент на безопасности данных в здравоохранении, соблюдении требований HIPAA и экологичной ИТ-инфраструктуре еще больше укрепляет региональное лидерство.

- Высокие инвестиции в информационные технологии, масштабная цифровизация больниц и продолжающаяся модернизация сетей здравоохранения продолжают стимулировать долгосрочный рост.

Анализ рынка облачных решений для здравоохранения в США: инфраструктура как услуга (IaaS)

США являются крупнейшим поставщиком облачных услуг в Северной Америке, чему способствует широкое внедрение облачных технологий в больницах, диагностических центрах и организациях, занимающихся оплатой медицинских услуг. Инвестиции в аналитику здравоохранения с использованием искусственного интеллекта, телемедицину и периферийные центры обработки данных стимулируют внедрение высокоплотной модульной облачной инфраструктуры благодаря ее превосходной масштабируемости, безопасности и операционной эффективности. Передовые стандарты в области информационных технологий здравоохранения, нормативно-правовая база и расширение цифровых услуг еще больше укрепляют рост рынка.

Анализ рынка облачных решений для здравоохранения в Канаде: инфраструктура как услуга (IaaS)

Канада вносит значительный вклад в региональный рост, чему способствуют поддерживаемые правительством программы цифрового здравоохранения, расширение центров обработки данных и облачных сервисов, а также растущее внедрение безопасных облачных решений для здравоохранения. Медицинские учреждения все чаще используют модульную, энергоэффективную ИТ-инфраструктуру для улучшения качества обслуживания пациентов, оптимизации операционных расходов и поддержки аналитики на основе искусственного интеллекта.

Рынок облачных решений для здравоохранения в сфере инфраструктуры как услуги (IaaS) в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере 7,69% в период с 2026 по 2033 год, чему способствуют быстрая цифровизация больниц и плательщиков медицинских услуг, расширение облачных решений в здравоохранении, развертывание сетей 5G и масштабные инвестиции в центры обработки данных в здравоохранении в Китае, Японии, Индии, Сингапуре и Южной Корее. Растущий спрос на масштабируемую, безопасную и экономически эффективную облачную инфраструктуру ускоряет ее внедрение в больницах, диагностических центрах и плательщиках медицинских услуг. Рост электронного здравоохранения, телемедицины, диагностики с использованием ИИ и интеграции цифровых платежей еще больше способствует региональному внедрению.

Анализ рынка облачных решений для здравоохранения в Китае: инфраструктура как услуга (IaaS)

Китай является крупнейшим поставщиком услуг в Азиатско-Тихоокеанском регионе, чему способствуют быстрорастущая экосистема облачных решений в здравоохранении, поддерживаемые государством инициативы в области цифрового здравоохранения и масштабные инвестиции в гипермасштабную облачную инфраструктуру. Растущее внедрение медицинской аналитики на основе ИИ, высокоплотных серверных стоек и передовых технологий охлаждения и сетей стимулирует высокий спрос на масштабируемые и безопасные облачные решения.

Анализ рынка облачных решений для здравоохранения в Японии: инфраструктура как услуга (IaaS)

В Японии наблюдается устойчивый рост благодаря растущему спросу на телемедицину с низкой задержкой, развитию больничных сетей и модернизации устаревших ИТ-систем в сфере здравоохранения. Высокий уровень внимания к высококачественной инфраструктуре, энергоэффективному развертыванию и соблюдению нормативных требований в здравоохранении стимулирует внедрение модульных, масштабируемых облачных решений.

Анализ рынка облачных решений для здравоохранения в Индии: инфраструктура как услуга (IaaS)

Индия становится ключевым центром роста, чему способствуют государственные инициативы в области облачных технологий, расширение больничных и ИТ-систем плательщиков, а также растущее внедрение цифровых решений в здравоохранении. Увеличение использования телемедицины, диагностики с помощью ИИ и периферийных вычислительных систем повышает спрос на гибкую, модульную и безопасную облачную инфраструктуру.

Анализ рынка облачных решений для здравоохранения в Южной Корее: инфраструктура как услуга (IaaS)

Южная Корея вносит значительный вклад благодаря высокому спросу на медицинские услуги с использованием искусственного интеллекта, телемедицину на базе 5G и крупномасштабные цифровые платформы здравоохранения. Рост внедрения высокопроизводительных вычислительных систем и облачных медицинских приложений стимулирует использование масштабируемых, энергоэффективных и безопасных облачных решений.

Какие компании занимают лидирующие позиции на рынке облачных решений для здравоохранения в рамках модели «инфраструктура как услуга» (IaaS)?

В сфере облачных решений для здравоохранения, предоставляющих инфраструктуру как услугу (IaaS), лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация IBM (США)

- Конинклийке Philips NV (Нидерланды)

- athenahealth, Inc. (США)

- CareCloud Corporation (США)

- Siemens Healthcare GmbH (Германия)

- eClinicalWorks (США)

- Allscripts Healthcare, LLC (США)

- NTT DATA, Inc. (Япония)

- Sectra AB (Швеция)

- Компания General Electric (США)

- NXGN Management, LLC (США)

- Компания DXC Technology (США)

- INFINITT North America Inc. (США)

- Hyland Software, Inc. (США)

- Группа компаний Orion Health (Новая Зеландия)

- FUJIFILM Holdings America Corporation (США)

- VEPRO AG (Швейцария)

- Dell Inc. (США)

- ENSOFTEK INC (США)

Какие последние тенденции наблюдаются на глобальном рынке облачных решений для здравоохранения в рамках модели «инфраструктура как услуга» (IaaS)?

- В декабре 2023 года компания ZKTeco объявила о партнерстве с Amazon Web Services (AWS) для запуска инновационной платформы Minerva IoT и расширения своих облачных возможностей. Целью партнерства было использование надежной облачной инфраструктуры AWS для разработки безопасной, масштабируемой платформы IoT с расширенными функциями, что стало значительным шагом в укреплении интеграции IoT и облачных технологий.

- В ноябре 2023 года компания Leaseweb Global, поставщик облачных услуг и инфраструктуры как услуги (IaaS), запустила в Великобритании новую партнерскую программу, разработанную для поставщиков управляемых услуг (MSP) с целью построения долгосрочных партнерских отношений в сфере продаж и предоставления стратегических консультаций наряду с высококачественными облачными услугами, что еще больше расширило ее присутствие на европейском рынке облачных услуг.

- В декабре 2022 года компания F5 представила решение Distributed Cloud App infrastructure protection, повышающее наблюдаемость и безопасность приложений в облачных инфраструктурах, позволяющее предприятиям повысить операционную надежность и защитить критически важные рабочие нагрузки.

- В октябре 2022 года Lenovo объявила об обновлении своего технологического решения Lenovo TruScale Infrastructure-as-a-Service, развернутого на предприятиях, расширив партнерские отношения с Nutanix, Veeam и Red Hat, обеспечив повышенную безопасность, контроль и гибкость в гибридных облачных средах, а также укрепив доверие и лояльность клиентов.

- В августе 2022 года компания 11:11 Systems, поставщик инфраструктурных решений, приобрела услуги управления облаком у Sungard Availability Services, чтобы обеспечить кроссплатформенное развертывание облачных решений с улучшенной масштабируемостью, соответствием требованиям и доступностью. Это позволило клиентам лучше управлять, оптимизировать и защищать критически важные облачные среды, укрепив тем самым свой портфель корпоративных облачных решений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.