Global Integrated Practice Management Software Ipms Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.35 Billion

USD

13.71 Billion

2024

2032

USD

6.35 Billion

USD

13.71 Billion

2024

2032

| 2025 –2032 | |

| USD 6.35 Billion | |

| USD 13.71 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для комплексного управления врачебной практикой (IPMS) по продуктам (EHR/EMR, e-RX, управление пациентами и другие), компонентам (услуги и программное обеспечение), режиму развертывания (веб-, облачный и локальный), конечным пользователям (кабинеты и клиники врачей, больницы и клиники, аптеки, плательщики медицинских услуг и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка программного обеспечения для интегрированного управления практикой (IPMS)

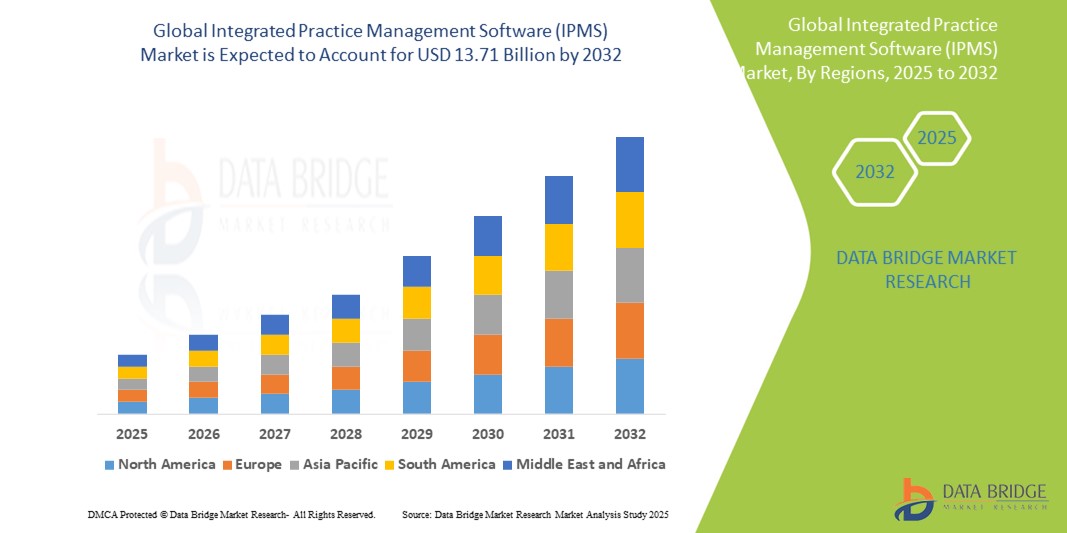

- Объем мирового рынка программного обеспечения для комплексного управления практикой (IPMS) оценивался в 6,35 млрд долларов США в 2024 году и, как ожидается , достигнет 13,71 млрд долларов США к 2032 году при среднегодовом темпе роста 10,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на оптимизированные рабочие процессы, эффективное управление записями пациентов и автоматизацию административных задач в сфере здравоохранения.

- Кроме того, растущий потребительский спрос на улучшение стандартов ухода за пациентами в сочетании с государственными инициативами по продвижению ИТ в здравоохранении и интеграции передовых технологий, таких как ИИ и облачные решения, превращают IPMS в важнейший инструмент для современных операций в здравоохранении.

Анализ рынка программного обеспечения для комплексного управления практикой (IPMS)

- Интегрированное программное обеспечение для управления практикой (IPMS) играет важную роль в современном здравоохранении, предоставляя комплексные решения для управления административными, финансовыми и клиническими рабочими процессами. Эти системы становятся все более важными в кабинетах врачей, клиниках и больницах из-за их способности повышать эффективность, сокращать эксплуатационные расходы и улучшать результаты лечения пациентов

- Растущий спрос на IPMS в первую очередь обусловлен растущей потребностью в эффективном управлении данными пациентов, растущим внедрением электронных медицинских карт (EHR) и стремлением к автоматизации административных задач для повышения производительности и прибыльности в медицинских учреждениях. Нормативная поддержка внедрения ИТ в здравоохранении еще больше стимулирует рост рынка

- Северная Америка доминирует на рынке программного обеспечения для управления интегрированной практикой (IPMS) с наибольшей долей выручки в 47,3% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими показателями внедрения ИТ в здравоохранении и сильным присутствием ключевых игроков отрасли. США особенно демонстрируют существенный рост, обусловленный инвестициями в цифровые решения для здравоохранения, старением населения и акцентом на комплексный уход за пациентами

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке программного обеспечения для интегрированного управления врачебной практикой (IPMS) в прогнозируемый период из-за увеличения расходов на здравоохранение, повышения осведомленности о преимуществах ИТ-технологий в здравоохранении и увеличения числа пациентов.

- Веб-сегмент доминирует на рынке программного обеспечения для интегрированного управления практикой (IPMS) с долей рынка 67,3% в 2024 году, что обусловлено его устоявшейся репутацией в плане безопасности и простоты модернизации существующих дверных установок.

Область применения отчета и сегментация рынка программного обеспечения для комплексного управления практикой (IPMS)

|

Атрибуты |

Интегрированное программное обеспечение для управления практикой (IPMS) Ключевые рыночные данные |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка программного обеспечения для комплексного управления практикой (IPMS)

«Повышение эффективности за счет интеграции искусственного интеллекта и облака»

- Значительной и ускоряющейся тенденцией на мировом рынке программного обеспечения для комплексного управления практикой (IPMS) является углубление интеграции с искусственным интеллектом (ИИ) и широкое внедрение облачных решений. Это слияние технологий значительно повышает операционную эффективность, принятие решений и общее обслуживание пациентов в медицинских учреждениях.

- Например, многие современные платформы IPMS теперь используют ИИ для таких функций, как документация и записи пациентов с помощью ИИ, автоматизируя транскрипцию консультаций в структурированные заметки. Это значительно снижает административную нагрузку на медицинских работников. Между тем, облачные IPMS предлагают масштабируемость и удаленный доступ, позволяя поставщикам медицинских услуг получать доступ и управлять данными пациентов безопасно из разных мест

- Интеграция ИИ в IPMS позволяет использовать такие функции, как прогнозная аналитика для тенденций в области здравоохранения, выявление групп пациентов, находящихся в группе риска, и оптимизация распределения ресурсов во время чрезвычайных ситуаций. Системы на основе ИИ также могут повысить безопасность рецептов за счет перекрестных ссылок на данные пациентов и потенциального взаимодействия лекарств. Кроме того, возможности автоматизации ИИ оптимизируют административные задачи, такие как планирование встреч, выставление счетов и последующие действия, сокращая ручной труд и повышая производительность

- Бесшовная интеграция IPMS с облачной инфраструктурой облегчает централизованное управление данными и улучшает взаимодействие между различными системами здравоохранения. Это позволяет улучшить обмен данными, координировать уход и более унифицированный подход к управлению пациентами. Практики могут управлять электронными медицинскими картами (EHR), электронными рецептами и выставлением счетов с помощью единой доступной платформы

- Эта тенденция к более интеллектуальным, интуитивно понятным и взаимосвязанным системам управления практикой в корне меняет ожидания в отношении операций здравоохранения. Следовательно, компании постоянно разрабатывают IPMS с поддержкой ИИ с такими функциями, как автоматизированные рабочие процессы, анализ данных в реальном времени и персонализированное взаимодействие с пациентами, стремясь уменьшить выгорание врачей и повысить удовлетворенность пациентов.

- Спрос на IPMS, которые обеспечивают бесшовную интеграцию искусственного интеллекта и облака, стремительно растет среди поставщиков медицинских услуг, поскольку они все больше внимания уделяют эффективности, экономичности и возможности предоставления высококачественной медицинской помощи пациентам на основе данных.

Динамика рынка программного обеспечения для интегрированного управления практикой (IPMS)

Водитель

«Растущая потребность в связи с растущими требованиями к эффективности и внедрением цифрового здравоохранения»

- Растущий спрос на повышение операционной эффективности и быстрое внедрение цифровых решений в здравоохранении являются существенными факторами, обусловливающими повышенный спрос на интегрированное программное обеспечение для управления практикой (IPMS) в учреждениях здравоохранения.

- Например, в январе 2023 года PatientClick, Inc. запустила новое программное обеспечение для управления практикой на базе искусственного интеллекта, направленное на автоматизацию различных задач, таких как планирование, обработка кредитных карт, автоматическая проверка соответствия требованиям и напоминания пациентам. Ожидается, что такие стратегические достижения ключевых компаний будут способствовать росту отрасли IPMS в прогнозируемый период

- Поскольку поставщики медицинских услуг сталкиваются с растущей нагрузкой на пациентов и необходимостью оптимизированного использования ресурсов, IPMS предлагает расширенные функции, такие как оптимизированное управление записями пациентов, автоматизированные административные задачи и эффективные процессы выставления счетов, обеспечивая убедительное обновление по сравнению с традиционными фрагментированными системами.

- Кроме того, растущая популярность электронных медицинских карт (ЭМК) и стремление к взаимосвязанным экосистемам здравоохранения делают IPMS неотъемлемым компонентом этих систем, предлагая бесшовную интеграцию с другими цифровыми медицинскими платформами и улучшая взаимодействие.

- Удобство централизованных данных о пациентах, понимание эффективности практики в реальном времени и возможность управлять различными аспектами медицинской практики через единый интерфейс являются ключевыми факторами, способствующими внедрению IPMS в больницах, клиниках и врачебных кабинетах. Растущий акцент на уходе, ориентированном на пациента, и доступность удобных для пользователя облачных опций IPMS дополнительно способствуют росту рынка

Сдержанность/Вызов

«Опасения по поводу безопасности данных и высоких затрат на внедрение»

- Опасения, связанные с уязвимостями кибербезопасности и конфиденциальностью конфиденциальной информации о пациентах, в сочетании с относительно высокими первоначальными затратами на внедрение комплексных решений IPMS создают значительные проблемы для более широкого проникновения на рынок в секторе здравоохранения.

- Например, громкие сообщения об утечках данных в здравоохранении и атаках с использованием программ-вымогателей, нацеленных на системы здравоохранения, заставили некоторых поставщиков не спешить полностью внедрять интегрированные цифровые решения, включая IPMS. Нормативные рамки, такие как HIPAA в США и GDPR в Европе, предъявляют строгие требования к защите данных, а несоблюдение может привести к крупным штрафам и репутационному ущербу

- Решение этих проблем безопасности данных посредством надежного шифрования, безопасных протоколов аутентификации, регулярных проверок безопасности и всестороннего соответствия правилам здравоохранения имеет решающее значение для построения доверия. Поставщики IPMS должны подчеркивать свою приверженность отраслевым стандартам и предлагать надежные функции безопасности. Кроме того, относительно высокая начальная стоимость некоторых современных систем IPMS, которая включает лицензии на программное обеспечение, обновления оборудования, миграцию данных, обучение и постоянное обслуживание, может стать существенным препятствием для небольших практик или тех, у кого ограниченный бюджет

- Хотя облачные решения IPMS становятся все более доступными вариантами с моделями подписки, предполагаемая премия за комплексную интегрированную технологию все еще может препятствовать ее широкому внедрению, особенно в практиках, которые не видят немедленной окупаемости инвестиций в предлагаемые расширенные функции.

- Преодоление этих проблем посредством усиления мер кибербезопасности, прозрачного информирования о конфиденциальности данных, просвещения потребителей о преимуществах цифрового здравоохранения и разработки более доступных и масштабируемых вариантов IPMS будет иметь решающее значение для устойчивого роста рынка.

Область применения интегрированного программного обеспечения для управления практикой (IPMS)

Рынок сегментирован по продукту, компоненту, способу развертывания и конечному пользователю.

- По продукту

На основе продукта рынок программного обеспечения для интегрированного управления практикой (IPMS) сегментируется на EHR/EMR, e-RX, управление пациентами и другие. Ожидается, что сегмент EHR/EMR будет занимать наибольшую долю рынка доходов в прогнозируемый период, что обусловлено всеобъемлющей потребностью в оцифровке медицинских карт пациентов, улучшении доступности данных и соблюдении нормативных требований к электронному ведению записей. Переход от бумажных систем к комплексным цифровым решениям является основополагающим фактором для этого сегмента

Ожидается, что сегмент e-RX будет демонстрировать значительный рост в течение прогнозируемого периода, что обусловлено растущим вниманием к безопасности лекарств, сокращением ошибок при назначении лекарств и удобством электронной передачи рецептов непосредственно в аптеки. Его интеграция оптимизирует рабочие процессы как для врачей, так и для фармацевтов

- По компоненту

На основе компонентов рынок интегрированного программного обеспечения для управления практикой (IPMS) сегментируется на программное обеспечение и услуги. Ожидается, что сегмент программного обеспечения будет занимать наибольшую долю рынка доходов в прогнозируемый период, обусловленную основными функциями и постоянными инновациями в платформах IPMS. Это включает разработку новых функций, улучшенных пользовательских интерфейсов и интеграцию передовых технологий, таких как ИИ, что делает надежное программное обеспечение краеугольным камнем эффективного управления практикой

Ожидается, что сегмент услуг будет свидетелем существенного роста в течение прогнозируемого периода, подпитываемого растущей сложностью внедрений IPMS, постоянной потребностью в обучении, технической поддержке и настройке. Поскольку медицинские практики внедряют более сложные интегрированные системы, растет спрос на экспертные услуги для обеспечения бесперебойной работы и оптимизации использования систем

- По режиму развертывания

На основе режима развертывания рынок программного обеспечения для интегрированного управления практикой (IPMS) сегментируется на веб-, облачный и локальный. Веб-сегмент доминирует на рынке программного обеспечения для интегрированного управления практикой (IPMS) с долей рынка 67,3% в 2024 году, что обусловлено его устоявшейся репутацией в плане безопасности и простоты модернизации в существующие дверные установки

Сегмент On-Premise, хотя и теряет долю в пользу облачных решений, продолжает сохранять значительное присутствие, особенно среди крупных организаций здравоохранения со строгими требованиями к безопасности данных, устоявшейся ИТ-инфраструктурой и предпочтением полного контроля над своими данными и системами.

- Конечным пользователем

На основе конечного пользователя рынок программного обеспечения для интегрированного управления практикой (IPMS) сегментируется на врачебные кабинеты и клиники, больницы и клиники, аптеки, плательщиков медицинских услуг и т. д. Ожидается, что сегмент врачебных кабинетов и клиник будет занимать самую большую долю рынка доходов в прогнозируемый период, что обусловлено большим количеством независимых и групповых практик, стремящихся повысить эффективность, оптимизировать управление пациентами и управлять выставлением счетов и административными задачами в цифровом формате. Сосредоточение на амбулаторном лечении еще больше подпитывает это принятие

Ожидается, что сегмент больниц и клиник будет демонстрировать значительный рост в течение прогнозируемого периода, что обусловлено растущей потребностью в комплексных системах, которые могут управлять сложными рабочими процессами пациентов в нескольких отделениях, интегрироваться с существующими информационными системами больниц и обеспечивать централизованный контроль над административными и клиническими данными. Стремление к взаимодействию в рамках более крупных систем здравоохранения также стимулирует этот сегмент

Региональный анализ рынка программного обеспечения для комплексного управления практикой (IPMS)

- Северная Америка доминирует на рынке программного обеспечения для интегрированного управления практикой (IPMS) с наибольшей долей выручки в 47,3% в 2024 году, что обусловлено ее развитой инфраструктурой здравоохранения, высокими показателями внедрения ИТ-технологий в здравоохранении и сильным присутствием ключевых игроков отрасли.

- Потребители и поставщики медицинских услуг в регионе высоко ценят повышение эффективности, улучшение результатов лечения пациентов и оптимизацию административных процессов, предлагаемую IPMS.

- Широкое внедрение также подкрепляется значительными расходами на здравоохранение, технологически развитым населением и сильным присутствием основных поставщиков IPMS, что делает регион лидером в области цифровизации здравоохранения.

Анализ рынка программного обеспечения для интегрированного управления практикой (IPMS) в США

Рынок программного обеспечения для интегрированного управления практикой (IPMS) в США является доминирующей силой в Северной Америке, что обусловлено растущей потребностью в операционной эффективности и бесперебойном управлении данными в здравоохранении. Поставщики медицинских услуг все чаще отдают приоритет интегрированным решениям для сокращения административных ошибок, оптимизации процессов выставления счетов и улучшения координации ухода за пациентами. Быстрое проникновение ИТ в здравоохранение в сочетании с надежными федеральными инициативами, направленными на централизацию медицинских записей на единой платформе (например, программы стимулирования EHR), еще больше продвигают отрасль IPMS. Более того, растущая интеграция передовых технологий, таких как ИИ и облачные решения, в IPMS вносит значительный вклад в расширение рынка

Обзор европейского рынка программного обеспечения для интегрированного управления практикой (IPMS)

Европейский рынок программного обеспечения для управления интегрированной практикой (IPMS) будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь из-за сильного желания повысить эффективность использования времени и ресурсов в часто перегруженных медицинских учреждениях, особенно в офисах врачей общей практики (GP). Строгие нормативные условия, способствующие внедрению ИТ в здравоохранении, также способствуют этому росту. В регионе наблюдается растущая зависимость от цифровых решений для управления растущим бременем хронических заболеваний и решения проблемы нехватки персонала. Европейские поставщики медицинских услуг также привлекают преимущества интегрированных систем в улучшении результатов лечения пациентов и общего предоставления медицинских услуг, при этом значительный рост наблюдается в различных медицинских учреждениях

Анализ рынка программного обеспечения для интегрированного управления практикой (IPMS) в Великобритании

Ожидается, что рынок интегрированного программного обеспечения для управления практикой (IPMS) в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущим спросом на оптимизированные операции здравоохранения и стремлением к повышению эффективности в управлении пациентами. Акцент на цифровую трансформацию в NHS и частных практиках в сочетании с необходимостью управления растущими объемами данных пациентов побуждает поставщиков медицинских услуг выбирать интегрированные программные решения. Ожидается, что принятие Великобританией ИТ в здравоохранении и ее надежная нормативная база продолжат стимулировать рост рынка, особенно в принятии облачных IPMS для улучшения доступности и масштабируемости

Анализ рынка программного обеспечения для комплексного управления практикой (IPMS) в Германии

Ожидается, что рынок программного обеспечения для комплексного управления практикой (IPMS) в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемый растущей осведомленностью о преимуществах цифрового здравоохранения и спросом на технологически продвинутые решения, которые соответствуют высоким стандартам безопасности и конфиденциальности данных. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на точность и эффективность в медицинской практике способствует принятию IPMS, особенно в клиниках и больницах. Интеграция IPMS с национальными информационными системами здравоохранения также становится все более распространенной, с сильным предпочтением безопасных, совместимых и интегрированных решений, соответствующих местным требованиям здравоохранения

Анализ рынка программного обеспечения для комплексного управления практикой (IPMS) в Азиатско-Тихоокеанском регионе

Рынок программного обеспечения для комплексного управления практикой (IPMS) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в течение прогнозируемого периода, что обусловлено ростом расходов на здравоохранение, повышением осведомленности о преимуществах ИТ в здравоохранении и быстрыми инициативами по цифровизации в таких странах, как Китай, Япония и Индия. Растущая склонность региона к модернизации инфраструктуры здравоохранения, поддерживаемая правительственными инициативами по продвижению цифрового здравоохранения и принятию электронных медицинских карт, стимулирует внедрение IPMS. Кроме того, поскольку регион APAC продолжает расширять свои медицинские услуги и сталкивается с растущим населением пациентов, доступность и доступность решений IPMS расширяются для более широкого круга поставщиков медицинских услуг

Анализ рынка программного обеспечения для интегрированного управления практикой (IPMS) в Японии

Рынок IPMS в Японии набирает обороты из-за передового технологического ландшафта страны, стареющего населения и растущего спроса на эффективное предоставление медицинских услуг. Японский рынок уделяет большое внимание безопасности и точности данных, а внедрение IPMS обусловлено растущим числом инициатив в области цифрового здравоохранения и интегрированных систем здравоохранения. Интеграция IPMS с другими ИТ-решениями в сфере здравоохранения, такими как лабораторные информационные системы и компьютеризированный ввод врачебных назначений (CPOE), стимулирует рост. Более того, высокий спрос Японии на оптимизированные рабочие процессы и точное управление данными пациентов, вероятно, подстегнет спрос на удобные для пользователя, безопасные IPMS как в клиническом, так и в административном секторах.

Обзор рынка программного обеспечения для интегрированного управления практикой (IPMS) в Индии

Рынок IPMS в Индии демонстрирует значительный рост в Азиатско-Тихоокеанском регионе, что объясняется расширением сектора здравоохранения страны, быстрой цифровизацией и высокими темпами внедрения технологий в медицинской практике. Обширный и разнообразный ландшафт здравоохранения Индии в сочетании с растущей потребностью в эффективных решениях по управлению пациентами и выставлению счетов делает IPMS все более популярной в кабинетах врачей, клиниках и больницах. Стремление правительства к инициативам цифрового здравоохранения и наличие доступных облачных вариантов IPMS, наряду с растущей внутренней индустрией разработки программного обеспечения, являются ключевыми факторами, продвигающими рынок в Индии

Доля рынка интегрированного программного обеспечения для управления практикой (IPMS)

Лидерами отрасли программного обеспечения для интегрированного управления практикой (IPMS) являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- athenahealth (США)

- eClinicalWorks (США)

- NXGN Management, LLC. (США)

- Корпорация Epic Systems. (США)

- Оракул (США)

- Veradigm LLC (США)

- Medical Information Technology, Inc. (США)

- Greenway Health, LLC (США)

- Modernizing Medicine, Inc. (США)

- AdvancedMD, Inc. (США)

- Tebra Technologies, Inc (США)

- Compulink Advantage (США)

- PointClickCare (Канада)

- Практика Fusion, Inc. (США)

- Сетевые технологии, Inc. (США)

- WebPT (США)

- Брайтри (США)

- Уэйстар (США)

- Veeva Systems (США)

- Харрис (Канада)

Последние разработки на мировом рынке программного обеспечения для комплексного управления практикой (IPMS)

- В мае 2025 года athenahealth расширяет athenaOne для общественных медицинских центров. Используя свой опыт, athenahealth представила усовершенствованное решение с интегрированными рабочими процессами и встроенными технологиями ИИ для удовлетворения динамических потребностей медицинских центров по всей стране, еще больше укрепив свои инвестиции в комплексное обслуживание пациентов

- В мае 2025 года eClinicalWorks и Sunoh.ai помогли региональному медицинскому центру Хендри сэкономить более двух часов на клинической документации. Это подчеркивает влияние решений на базе ИИ на снижение административной нагрузки и повышение эффективности для поставщиков медицинских услуг

- В марте 2025 года NextGen Healthcare представляет достижения на основе ИИ. В рамках своей стратегии «Новый пользовательский интерфейс — это не пользовательский интерфейс» последняя версия NextGen® Mobile объединяет мобильность, голосовое управление, ИИ и автоматизацию для оптимизации управления диагностическими кодами, заказами и рецептами в рамках единого рабочего процесса

- В феврале 2025 года athenahealth продемонстрирует инвестиции в ИИ и лидерство в области взаимодействия на выставке HIMSS 2025. Компания продемонстрировала инновации, направленные на устранение административной нагрузки, включая решение Ambient Notes на базе ИИ и лидирующее в отрасли внедрение TEFCA.

- В январе 2023 года: PatientClick, Inc. запустила новое программное обеспечение для управления практикой на базе искусственного интеллекта. Это решение нацелено на автоматизацию различных задач, таких как планирование, обработка кредитных карт, автоматическая проверка соответствия требованиям и напоминания пациентам, демонстрируя переход к более интеллектуальным и автоматизированным операциям практики.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.