Global Interventional Neurology Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.23 Billion

USD

6.45 Billion

2024

2032

USD

3.23 Billion

USD

6.45 Billion

2024

2032

| 2025 –2032 | |

| USD 3.23 Billion | |

| USD 6.45 Billion | |

| % | |

|

Сегментация мирового рынка устройств для интервенционной неврологии по типу продукта (устройства для эмболизации и спирализации аневризм, системы церебральной баллонной ангиопластики и стентирования, вспомогательные устройства и устройства для нейротромбэктомии ), патологии заболевания (ишемические инсульты, церебральные аневризмы, артериовенозные мальформации и фистулы и другие), процедуре (эмболизация, ангиопластика, нейротромбэктомия и другие), конечному пользователю (больницы, неврологические клиники, центры амбулаторной помощи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка устройств для интервенционной неврологии

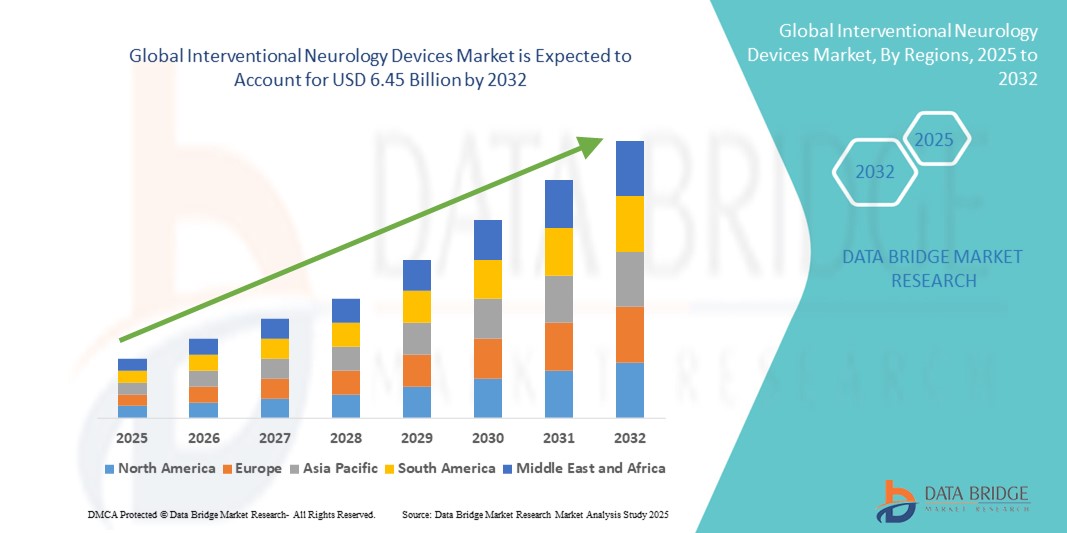

- Объем мирового рынка устройств для интервенционной неврологии оценивался в 3,23 млрд долларов США в 2024 году и, как ожидается , достигнет 6,45 млрд долларов США к 2032 году при среднегодовом темпе роста 9,00% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущим внедрением и технологическим прогрессом в области минимально инвазивных процедур, катетерных вмешательств и терапии под визуальным контролем, которые преобразуют уход за пациентами в неврологии.

- Кроме того, рост распространенности нейроваскулярных заболеваний, растущий спрос на эффективное лечение инсульта и необходимость точности при сложных неврологических процедурах стимулируют внедрение устройств для интервенционной неврологии, существенно поддерживая расширение отрасли.

Анализ рынка устройств для интервенционной неврологии

- Устройства для интервенционной неврологии становятся все более важными компонентами современного нейроваскулярного лечения и малоинвазивных хирургических процедур, широко используемых как в клинических, так и в исследовательских целях благодаря своей точности, безопасности и эффективности при лечении таких состояний, как инсульты, аневризмы и другие нейроваскулярные заболевания.

- Растущий спрос на устройства для интервенционной неврологии обусловлен, прежде всего, ростом распространенности неврологических заболеваний, все более широким внедрением малоинвазивных процедур и увеличением инвестиций в современную инфраструктуру здравоохранения. Кроме того, технологический прогресс в области катетерных систем, нейроваскулярных стентов и устройств с визуализационным контролем способствует их более широкому внедрению в больницах, специализированных нейроцентрах и научно-исследовательских институтах.

- Северная Америка доминировала на рынке устройств для интервенционной неврологии, достигнув наибольшей доли выручки в 51,3% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению малоинвазивных неврологических процедур и сильному присутствию ведущих производителей устройств. На рынке США наблюдался значительный рост числа установок устройств для интервенционной неврологии, чему способствовали постоянные технологические инновации, рост распространенности неврологических расстройств и стратегическое сотрудничество между больницами и поставщиками устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для интервенционной неврологии в течение прогнозируемого периода, чему будет способствовать расширение инфраструктуры здравоохранения, повышение осведомленности о неврологических расстройствах, рост располагаемых доходов и растущее внедрение малоинвазивных нейроинтервенционных процедур в таких странах, как Китай, Индия и Япония.

- Сегмент ишемических инсультов доминировал на рынке устройств для интервенционной неврологии с долей выручки 45,3% в 2024 году, что обусловлено высокой распространенностью инсультов и острой необходимостью немедленного вмешательства. Интервенционные устройства для этой патологии позволяют эффективно восстанавливать кровоток, уменьшая повреждение мозговой ткани и повышая выживаемость пациентов.

Область применения отчета и сегментация рынка устройств для интервенционной неврологии

|

Атрибуты |

Ключевые данные о рынке устройств для интервенционной неврологии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для интервенционной неврологии

Достижения в области точных и малоинвазивных нейроваскулярных процедур

- Значимой и набирающей обороты тенденцией на мировом рынке устройств для интервенционной неврологии является внедрение прецизионных и малоинвазивных технологий нейроваскулярного лечения. Эти инновации повышают точность процедур, сокращают время восстановления пациентов и улучшают общие клинические результаты.

- Например, разработка современных микрокатетеров, нейроваскулярных стентов и эмболических спиралей позволяет врачам лечить сложные церебральные аневризмы, ишемические инсульты и артериовенозные мальформации с большей безопасностью и эффективностью.

- Системы визуализации, включая ангиографию высокого разрешения и интраоперационную навигацию, все чаще интегрируются с интервенционными устройствами, что позволяет осуществлять мониторинг сосудистых структур в режиме реального времени и оптимизировать размещение устройств во время процедур.

- Тенденция к использованию минимально инвазивных методов способствует сокращению сроков пребывания в больнице, снижению рисков, связанных с процедурами, и повышению комфорта пациентов, что способствует их внедрению как в существующих больницах, так и в специализированных нейроваскулярных центрах.

- Ключевые игроки на рынке сосредоточены на постоянных инновациях в области дизайна устройств, биосовместимости материалов и эффективности процедурного процесса, гарантируя врачам надежные и универсальные инструменты для сложных неврологических вмешательств.

- Растущая распространенность нейроваскулярных заболеваний в сочетании с растущей осведомленностью о передовых методах лечения и улучшениях в инфраструктуре здравоохранения обуславливают значительный рост внедрения устройств как на развитых, так и на развивающихся рынках.

- По мере того, как процедуры интервенционной неврологии становятся все более стандартизированными и широко распространенными, на рынке наблюдается устойчивый спрос со стороны больниц, амбулаторных нейроцентров и научно-исследовательских институтов на устройства, обеспечивающие точность, безопасность и эффективность процедур.

Динамика рынка устройств для интервенционной неврологии

Водитель

Растущая потребность в связи с ростом числа нейроваскулярных заболеваний и внедрением современных методов лечения

- Растущая распространенность нейроваскулярных заболеваний, таких как ишемический инсульт, церебральные аневризмы и артериовенозные мальформации, в сочетании с растущей осведомленностью о малоинвазивных методах лечения является важным фактором роста спроса на устройства для интервенционной неврологии.

- Например, в апреле 2024 года ведущие компании-производители медицинских устройств объявили об инновациях в области микрокатетеров и нейроваскулярных стентов нового поколения, которые позволят проводить более безопасные и точные вмешательства при сложных операциях на головном и спинном мозге. Ожидается, что эти достижения будут способствовать росту рынка в прогнозируемый период.

- Больницы и специализированные нейроцентры все чаще отдают предпочтение устройствам, которые позволяют осуществлять мониторинг в режиме реального времени, повышать точность процедур и оптимизировать результаты лечения, заменяя устаревшие, более инвазивные методы более безопасными вмешательствами под визуальным контролем.

- Растущие инвестиции в доклинические исследования, развитие больничной инфраструктуры и обучение интервенционным процедурам способствуют внедрению передовых неврологических устройств. Учреждениям требуется оборудование, поддерживающее визуализацию высокого разрешения, автоматизированную навигацию и интегрированные решения для рабочих процессов, чтобы повысить безопасность пациентов и эффективность лечения.

- Тенденция к минимально инвазивным процедурам в сочетании с растущим спросом на более быстрое восстановление и сокращение госпитализаций стимулирует внедрение высокоточных интервенционных устройств как на устоявшихся, так и на развивающихся рынках.

Сдержанность/Вызов

Опасения по поводу высоких первоначальных затрат и требований к обучению

- Относительно высокие первоначальные инвестиции, необходимые для современных интервенционных неврологических устройств, могут стать серьёзным препятствием, особенно для небольших больниц, региональных клиник и поставщиков медицинских услуг на развивающихся рынках. Эти высокие затраты часто включают не только сами устройства, но и сопутствующие системы визуализации, программное обеспечение и контракты на техническое обслуживание, что может обременить ограниченный бюджет.

- Кроме того, внедрение этих устройств требует специальной подготовки и квалифицированного персонала для обеспечения безопасного и эффективного использования. Больницы и клиники, испытывающие нехватку опытных интервенционных неврологов или квалифицированного технического персонала, могут столкнуться с трудностями при интеграции этих технологий в повседневные процедуры, что может замедлить темпы их внедрения.

- Сложность некоторых процедур в сочетании с необходимостью постоянного профессионального развития может еще больше отпугнуть небольшие учреждения от инвестиций в высокотехнологичные устройства, что ограничивает доступность для пациентов в регионах с недостаточным уровнем обслуживания.

- Чтобы преодолеть эти препятствия, производители и поставщики медицинских услуг изучают такие варианты, как структурированные программы обучения, обучение на основе моделирования, гибкие схемы лизинга или финансирования, а также упрощенные модели устройств, адаптированные для небольших установок.

- Несмотря на эти проблемы, растущий спрос на малоинвазивные нейроваскулярные вмешательства, стремление к повышению безопасности пациентов и расширение инфраструктуры здравоохранения во всем мире, как ожидается, смягчат некоторые из этих ограничений и продолжат стимулировать внедрение устройств для интервенционной неврологии в течение прогнозируемого периода.

Рынок устройств для интервенционной неврологии

Рынок сегментирован по типу продукта, патологии заболевания, процедуре и конечному пользователю.

- По типу продукта

По типу продукта рынок устройств для интервенционной неврологии сегментируется на устройства для спирализации и эмболизации аневризм, системы для церебральной баллонной ангиопластики и стентирования, устройства поддержки и устройства для нейротромбэктомии. Сегмент устройств для спирализации и эмболизации аневризм доминировал на рынке с долей выручки 42,5% в 2024 году благодаря высокой распространенности церебральных аневризм и растущему интересу к малоинвазивным методам лечения. Эти устройства обеспечивают точную окклюзию аневризм, снижая риск разрыва и улучшая результаты лечения пациентов. Усовершенствования конструкции спиралей и материалов повышают эффективность лечения, а обучающие программы и информационные кампании способствуют внедрению в больницах и специализированных неврологических центрах. Сегмент выигрывает от эффективной политики возмещения расходов и повышения осведомленности пациентов, что укрепляет его лидерство на рынке.

Ожидается, что сегмент устройств для нейротромбэктомии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 22,1% в период с 2025 по 2032 год, что обусловлено ростом числа ишемических инсультов во всем мире. Эти устройства позволяют механически удалять тромбы, восстанавливать мозговой кровоток и минимизировать неврологические повреждения. Инновации в гибкости катетеров, системах аспирации и визуализации в режиме реального времени повышают показатели успешности процедур. Быстрое внедрение этих устройств в больницах в сочетании с повышением осведомленности об инсульте и протоколами раннего вмешательства способствуют устойчивому росту этого сегмента.

- По патологии заболеваний

По патологическому признаку рынок сегментируется на ишемические инсульты, церебральные аневризмы, артериовенозные мальформации (АВМ) и фистулы. Сегмент ишемических инсультов доминировал с долей выручки 45,3% в 2024 году благодаря высокой распространенности инсультов и острой необходимости немедленного вмешательства. Интервенционные устройства для лечения этой патологии позволяют эффективно восстанавливать кровоток, уменьшая повреждение мозговой ткани и повышая выживаемость пациентов. Доминирование сегмента поддерживается растущими инвестициями в инфраструктуру лечения инсульта, передовыми методами визуализации для ранней диагностики и государственными инициативами, продвигающими программы быстрого вмешательства. Больницы и специализированные инсультные центры широко внедряют эти устройства, что еще больше укрепляет их лидерство на рынке.

Ожидается, что сегмент церебральных аневризм будет демонстрировать самый быстрый среднегодовой темп роста на уровне 21,8% в период с 2025 по 2032 год, что обусловлено ростом частоты выявления аневризм благодаря совершенствованию методов нейровизуализации. Малоинвазивные процедуры спиральной эмболизации и эмболизации являются предпочтительными благодаря своей безопасности и эффективности, что способствует широкому внедрению устройств. Постоянный технологический прогресс, наряду с повышением осведомленности и программами скрининга, улучшает результаты лечения и способствует раннему вмешательству, способствуя быстрому росту рынка.

- По процедуре

По типу процедуры рынок сегментируется на эмболизацию, ангиопластику и нейротромбэктомию. Сегмент эмболизации доминировал с долей выручки 43,7% в 2024 году благодаря широкому применению при лечении аневризм и артериовенозных мальформаций (АВМ). Эмболизация обеспечивает минимально инвазивный подход, точную окклюзию сосудов и более низкий уровень осложнений по сравнению с традиционными хирургическими процедурами. Больницы и неврологические центры предпочитают эмболизацию благодаря её эффективности и безопасности для пациентов. Технологические усовершенствования эмболизирующих материалов и конструкции микрокатетеров дополнительно повышают эффективность лечения, делая этот сегмент процедур ведущим на рынке.

Ожидается, что сегмент нейротромбэктомии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 22,3% в период с 2025 по 2032 год, что обусловлено ростом числа случаев ишемического инсульта и глобальным признанием механического извлечения тромба в качестве стандартной терапии. Эти процедуры обеспечивают быструю реперфузию, снижают длительную инвалидность и улучшают результаты лечения пациентов. Инновационные устройства, включая аспирационные катетеры и стент-ретриверы, способствуют повышению эффективности и безопасности процедуры. Активизация информационных кампаний, внедрение этих технологий в больницах и политика возмещения расходов также способствуют быстрому росту этого сегмента.

- Конечным пользователем

По типу конечного пользователя рынок сегментирован на больницы, неврологические клиники и амбулаторные центры. Сегмент больниц доминировал на рынке с долей выручки 49,1% в 2024 году благодаря развитой инфраструктуре лечения инсульта, большому количеству пациентов и наличию квалифицированных интервенционных бригад. Больницы интегрируют технологии визуализации и процедурные технологии для комплексного лечения, что обеспечивает широкое применение устройств для интервенционной неврологии. Доминирование сегмента подкрепляется многопрофильной координацией медицинской помощи, ростом заболеваемости цереброваскулярными заболеваниями и внедрением малоинвазивных процедур. Финансирование, программы обучения и технологические достижения также способствуют высокому спросу со стороны больниц.

Ожидается, что сегмент неврологических клиник будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,7% в период с 2025 по 2032 год благодаря расширению амбулаторных процедур и специализированной цереброваскулярной помощи. Клиники внедряют компактные, универсальные устройства для экономически эффективного лечения, позволяя проводить раннее вмешательство без госпитализации. Растущее предпочтение пациентов амбулаторному лечению, технологические достижения и интеграция с системами визуализации способствуют быстрому внедрению. Клиники также выигрывают от высокой пропускной способности и операционной эффективности, что обуславливает устойчивую динамику роста сегмента.

Региональный анализ рынка устройств для интервенционной неврологии

- Северная Америка доминировала на рынке устройств для интервенционной неврологии с наибольшей долей выручки в 51,3% в 2024 году, характеризуясь развитой инфраструктурой исследований и разработок в сфере здравоохранения и фармацевтики, высокими располагаемыми доходами и сильным присутствием ключевых игроков отрасли.

- Регион пользуется преимуществами передовых нейроинтервенционных исследовательских центров, широкого внедрения инновационных диагностических и терапевтических технологий и растущих инвестиций в малоинвазивные процедуры.

- Больницы, специализированные клиники и академические исследовательские центры в Северной Америке все чаще используют современные устройства для нейроваскулярных вмешательств, способствуя существенному росту рынка.

Обзор рынка устройств для интервенционной неврологии в США

Рынок устройств для интервенционной неврологии в США в 2024 году занял наибольшую долю выручки в Северной Америке – 71%. Этому способствовало быстрое внедрение систем визуализации высокого разрешения, роботизированных вмешательств и нейродиагностических платформ на базе искусственного интеллекта. Ориентированность страны на улучшение результатов лечения пациентов, снижение процедурных рисков и ускорение малоинвазивного лечения укрепила её лидирующие позиции. Интеграция мультимодальных систем визуализации, навигационных систем и автоматизированных платформ мониторинга дополнительно стимулирует расширение рынка. Эти инновации позволяют врачам проводить сложные нейроваскулярные процедуры с более высокой точностью, эффективностью и безопасностью, что делает США доминирующим игроком на мировом рынке.

Обзор европейского рынка устройств для интервенционной неврологии

Ожидается, что рынок устройств для интервенционной неврологии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт увеличения инвестиций в инфраструктуру здравоохранения, роста распространённости неврологических заболеваний и внедрения малоинвазивных нейроинтервенционных процедур. Строгая нормативно-правовая база в Европе в сочетании с сотрудничеством между научно-исследовательскими институтами и представителями отрасли способствуют внедрению современных интервенционных устройств для лечения инсульта, аневризмы и других нейроваскулярных заболеваний. Растущая осведомлённость пациентов и медицинских работников о прецизионной нейроваскулярной помощи дополнительно стимулирует рост рынка в регионе.

Обзор рынка устройств для интервенционной неврологии в Великобритании

Ожидается, что рынок устройств для интервенционной неврологии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать усиление государственных инициатив, направленных на улучшение неврологической помощи, увеличение инвестиций в больницы и внедрение передовых диагностических и интервенционных устройств. Рост распространенности цереброваскулярных заболеваний в сочетании с растущим спросом на точные и малоинвазивные нейроваскулярные процедуры способствуют расширению рынка. Развитая инфраструктура здравоохранения Великобритании и ориентация на трансляционные исследования в области неврологии дополнительно способствуют внедрению технологий интервенционной неврологии.

Обзор рынка устройств для интервенционной неврологии в Германии

Ожидается, что рынок устройств для интервенционной неврологии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать сильная система здравоохранения, ориентация на клинические инновации и растущая осведомленность о передовых нейроинтервенционных процедурах. Интеграция систем визуализации высокого разрешения, роботизированных вмешательств и платформ мониторинга в режиме реального времени способствует их внедрению как в академических больницах, так и в частных клиниках. Акцент Германии на точности, безопасности и технологическом прогрессе обеспечивает устойчивый рост сектора устройств для интервенционной неврологии.

Обзор рынка устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе

Рынок устройств для интервенционной неврологии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 24% в прогнозируемый период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и технологическим прогрессом в таких странах, как Китай, Япония и Индия. Ключевыми факторами роста являются расширение инфраструктуры здравоохранения, увеличение числа специализированных нейроцентров и государственные инициативы, направленные на повышение доступности нейроинтервенционной помощи. Более того, развивающиеся экономики региона увеличивают инвестиции в передовые устройства и программы обучения врачей, стимулируя внедрение решений в области интервенционной неврологии.

Обзор рынка устройств для интервенционной неврологии в Японии

Рынок интервенционных неврологических устройств в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, акценту на прецизионных нейроваскулярных вмешательствах и широкому внедрению передовых технологий визуализации и роботизированной ассистированной терапии. Старение населения и рост распространенности цереброваскулярных заболеваний стимулируют спрос на малоинвазивные и безопасные методы лечения. Врачи все чаще используют высокопроизводительные диагностические платформы и автоматизированные системы мониторинга, что позволяет проводить более быстрые и точные нейроинтервенционные процедуры в больницах и специализированных нейроцентрах.

Обзор рынка устройств для интервенционной неврологии в Китае

Рынок устройств для интервенционной неврологии в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса в стране, быстрой урбанизацией и ростом заболеваемости неврологическими заболеваниями. Стимулирующими факторами внедрения являются развитые внутренние производственные мощности, государственные инициативы по поддержке нейроваскулярных исследований и создание современных нейроинтервенционных центров. Рост расходов на здравоохранение в сочетании с расширением доступа к передовым платформам визуализации и терапии значительно стимулирует рост рынка в больницах, специализированных клиниках и научно-исследовательских институтах по всему Китаю.

Доля рынка устройств для интервенционной неврологии

Лидерами отрасли по производству устройств для интервенционной неврологии являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Johnson & Johnson и ее филиалы (США)

- Medtronic (Ирландия)

- Страйкер (США)

- Корпорация Терумо (Япония)

- Penumbra, Inc. (США)

- MicroPort Scientific Corporation (Китай)

- Корпорация Kaneka (Япония)

- Integer Holdings Corporation (Франция)

- Perflow Medical (США)

- Фенокс ГмбХ (Германия)

- Сенсом (Франция)

- Evasc Medical Systems Corp. (Канада)

- Rapid Medical (Израиль)

- ASAHI INTECC CO. LTD (Япония)

- Acandis GmbH (Германия)

- Medikit Co. Ltd (Япония)

- Императивная помощь (США)

- Lepu Medical Technology (Пекин) Co., Ltd. (Китай)

- Страйкер (США)

Последние разработки на мировом рынке устройств для интервенционной неврологии

- В июле 2025 года компания Imperative Care, Inc. объявила о получении разрешения FDA 510(k) на катетер Zoom 7X для аспирационной тромбэктомии. Это устройство предназначено для повышения эффективности и безопасности процедур удаления тромбов у пациентов с острым ишемическим инсультом. Расширенные возможности аспирации катетера Zoom 7X направлены на улучшение результатов лечения пациентов за счет более быстрого и эффективного проведения тромбэктомии.

- В июне 2025 года компания Stryker представила свой внутричерепной базовый катетер AXS Lift – новое устройство, разработанное для упрощения нейроваскулярного доступа и повышения эффективности интервенционной терапии. Этот катетер обеспечивает улучшенную поддержку и стабильность во время процедур, потенциально снижая риск осложнений и повышая показатели успешности процедур.

- В мае 2025 года компания Route 92 Medical объявила о получении разрешения FDA 510(k) на свою систему реперфузии HiPoint 88, включающую катетер доставки Tenzing 8 с технологией Monopoint. Эта система предназначена для использования при нейроваскулярных процедурах, предлагая оптимизированный подход к извлечению тромба и потенциально улучшая результаты лечения пациентов с острым ишемическим инсультом.

- В апреле 2025 года компания Brainomix получила одобрение FDA на функцию Brainomix 360 Core Volume, позволяющую врачам оценивать объём ишемического ядра на основе общедоступных изображений неконтрастной КТ (НККТ). Этот инструмент на базе искусственного интеллекта призван расширить возможности визуализации инсульта, обеспечивая более точную оценку и принятие обоснованных решений при лечении острого ишемического инсульта.

- В марте 2025 года компания Inari Medical, ныне входящая в состав Stryker, представила систему тромбэктомии Artix, специально разработанную для проведения процедур на периферических артериях. Эта система предназначена для эффективного удаления тромбов из периферических артерий, расширяя спектр интервенционных неврологических устройств, доступных для лечения сосудистых окклюзий за пределами головного мозга.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.