Global Iv Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

16.92 Billion

USD

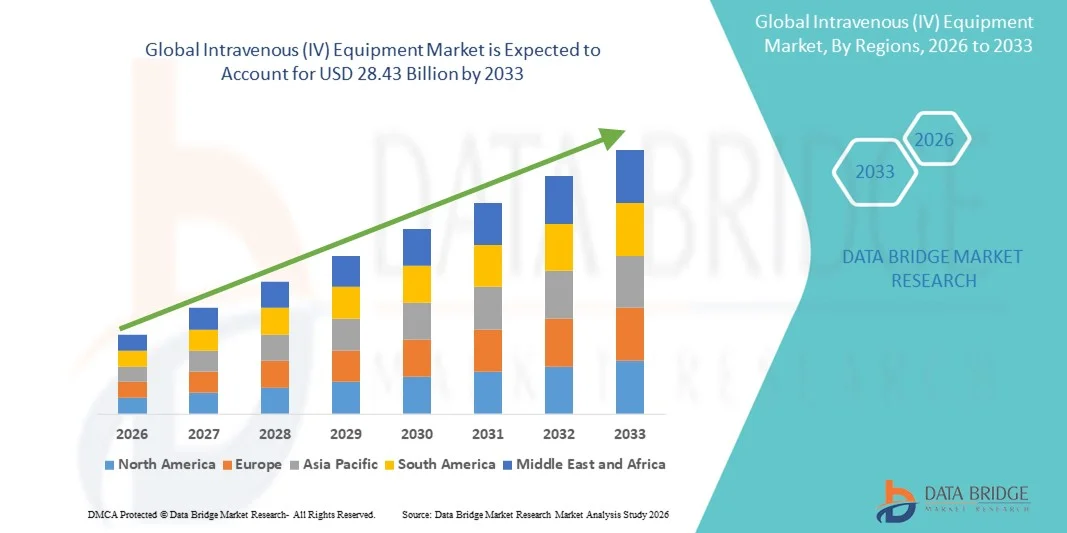

28.43 Billion

2025

2033

USD

16.92 Billion

USD

28.43 Billion

2025

2033

| 2026 –2033 | |

| USD 16.92 Billion | |

| USD 28.43 Billion | |

| % | |

|

Сегментация мирового рынка оборудования для внутривенного (в/в) в зависимости от продукта (внутривенные (в/в) катетеры, периферические катетеры, наборы для введения, инфузионные насосы, фиксирующие устройства, запорные краны и обратные клапаны, капельницы, безыгольные соединители и другое оборудование для внутривенного (в/в) вливания), конечного пользователя (больницы и клиники, уход на дому, центры амбулаторной помощи и другие) — тенденции отрасли и прогноз до 2033 года

Размер рынка оборудования для внутривенных инъекций

- Объем мирового рынка оборудования для внутривенных вливаний оценивался в 16,92 млрд долларов США в 2025 году и, как ожидается , достигнет 28,43 млрд долларов США к 2033 году при среднегодовом темпе роста 6,70 % в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, ростом числа госпитализаций и расширением использования внутривенной терапии в учреждениях здравоохранения, что повышает спрос на современные инфузионные системы и расходные материалы.

- Более того, растущий спрос на безопасные, эффективные и технологически совершенные решения для внутривенного введения делает оборудование для внутривенного введения неотъемлемой частью современного ухода за пациентами. Эти факторы ускоряют внедрение устройств для внутривенного введения, тем самым значительно усиливая общее развитие рынка.

Анализ рынка оборудования для внутривенных инъекций

- Оборудование для внутривенных вливаний, включающее катетеры, инфузионные насосы, наборы для введения и сопутствующие расходные материалы, является важнейшим компонентом современной клинической помощи в больницах, клиниках и отделениях неотложной помощи из-за своей важной роли в безопасной и точной доставке лекарственных препаратов, жидкостей и питательных веществ пациентам.

- Растущий спрос на оборудование для внутривенных вливаний обусловлен, прежде всего, ростом числа хронических заболеваний, увеличением числа госпитализаций и хирургических операций, а также растущей потребностью в точной и не содержащей загрязнений доставке лекарств, поддерживаемой постоянными достижениями в области инфузионных технологий.

- Северная Америка доминировала на рынке оборудования для внутривенных вливаний с наибольшей долей выручки в 35,6% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и активным внедрением инфузионных растворов нового поколения. В США наблюдается существенный рост использования внутривенной терапии в отделениях интенсивной терапии, онкологии и в отделениях для внутривенных вливаний на дому, чему способствовали инновации в области интеллектуальных насосов и безопасных катетерных систем.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке оборудования для внутривенных вливаний в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, увеличению вместимости больниц и увеличению количества пациентов с хроническими и инфекционными заболеваниями.

- Сегмент внутривенных (ВВ) катетеров доминировал на рынке оборудования для внутривенных (ВВ) в 2025 году с долей рынка 41,7%, что обусловлено их незаменимой ролью практически во всех применениях внутривенной терапии и продолжающимся переходом к передовым конструкциям катетеров для профилактики инфекций, которые повышают безопасность пациентов и улучшают клинические результаты.

Область применения отчета и сегментация рынка оборудования для внутривенных вливаний

|

Атрибуты |

Ключевые данные о рынке оборудования для внутривенных инъекций |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка оборудования для внутривенных инъекций

Повышение эффективности за счет интеллектуальной инфузии и цифровой интеграции

- Значительной и набирающей обороты тенденцией на мировом рынке оборудования для внутривенных вливаний (ВВ) является расширяющаяся интеграция цифровых медицинских технологий, возможностей интеллектуальной инфузии и подключенных систем мониторинга, что существенно повышает точность, эффективность рабочего процесса и безопасность пациентов в учреждениях здравоохранения.

- Например, инфузионная система Spectrum IQ компании Baxter легко интегрируется с электронными медицинскими картами (ЭМК), обеспечивая автоматическую передачу данных для принятия клинических решений и сокращая количество ошибок ручного ввода. Аналогичным образом, система SpacePlus компании B. Braun поддерживает централизованное управление парком оборудования через больничные сети.

- Интеграция ИИ в оборудование для внутривенного вливания обеспечивает такие функции, как предиктивное обслуживание инфузионных насосов, раннее выявление нарушений потока и более интеллектуальное управление сигналами тревоги. Например, системы внутривенного вливания ICU Medical всё чаще используют аналитику для оптимизации точности инфузии и выявления отклонений в режиме реального времени, тем самым улучшая результаты лечения пациентов.

- Простая интеграция оборудования для внутривенного вливания с клиническими программными платформами позволяет централизованно контролировать данные инфузий, библиотеки лекарственных средств и настройки устройств, что позволяет больницам управлять инфузиями совместно с другими подключенными технологиями для лучшей операционной координации.

- Эта тенденция к более интеллектуальным, автоматизированным и взаимосвязанным инфузионным системам меняет ожидания в отношении стандартов доставки лекарств в больницы. В связи с этим такие компании, как Fresenius Kabi, разрабатывают передовые инфузионные технологии с улучшенными цифровыми возможностями подключения и интегрированными функциями безопасности.

- Спрос на внутривенное оборудование, обеспечивающее интеллектуальный мониторинг, автоматизированные рабочие процессы и возможности, связанные с электронными медицинскими картами, стремительно растет в больницах и амбулаторных центрах, поскольку поставщики медицинских услуг все больше отдают приоритет точности, эффективности и комплексным функциональным возможностям цифрового здравоохранения.

Динамика рынка оборудования для внутривенных инъекций

Водитель

Растущая потребность в связи с ростом числа хронических заболеваний и увеличением числа больничных процедур

- Рост распространенности хронических заболеваний, увеличение объема хирургических операций и увеличение числа госпитализаций являются основными факторами, способствующими росту спроса на оборудование для внутривенных инъекций в глобальных системах здравоохранения.

- Например, в апреле 2025 года компания Baxter International объявила о достижениях в области автоматизированных технологий безопасности инфузий в рамках своих платформ с подключенными насосами, что способствует улучшению приема лекарств и ускорению роста рынка в прогнозируемый период.

- Поскольку медицинские учреждения уделяют особое внимание сокращению ошибок при приеме лекарств и повышению точности их введения, оборудование для внутривенного введения обеспечивает такие функции, как контролируемая скорость инфузии, мониторинг в режиме реального времени и безопасные катетеры, что позиционирует его как существенное усовершенствование по сравнению со старыми ручными методами.

- Более того, широкое внедрение цифровых медицинских инструментов и растущая потребность в интегрированных рабочих процессах доставки лекарств делают внутривенное оборудование важнейшим компонентом современных клинических операций, обеспечивая повышенную точность, эффективность и безопасность.

- Удобство автоматизированного программирования инфузий, удаленный мониторинг парка насосов и возможность оптимизации рабочих процессов с помощью программных платформ являются ключевыми факторами, способствующими внедрению этой технологии в больницах, специализированных клиниках и пунктах инфузионной терапии на дому. Переход к амбулаторной и домашней терапии, поддерживаемой портативными и удобными в использовании инфузионными устройствами, дополнительно способствует росту рынка.

Сдержанность/Вызов

Риски заражения и препятствия в соблюдении нормативных требований

- Опасения относительно катетер-ассоциированных инфекций кровотока (КАИК) и строгие нормативные требования, касающиеся безопасности внутривенных устройств, создают значительные трудности для более широкого внедрения на рынке, особенно в условиях интенсивной клинической практики.

- Например, громкие сообщения о рисках заражения и отзывах устройств заставили некоторые учреждения с осторожностью относиться к внедрению новых инфузионных систем без тщательной проверки их долгосрочной безопасности.

- Решение этих проблем посредством разработки антимикробных катетеров, повышения стандартов стерилизации и усовершенствованных протоколов отслеживания устройств имеет решающее значение для укрепления доверия со стороны учреждений. Такие компании, как ICU Medical и B. Braun, делают акцент на разработке средств профилактики инфекций и тщательном тестировании для укрепления доверия пользователей. Кроме того, более высокие затраты, связанные с использованием современных инфузионных насосов или специальных безопасных катетеров, могут стать препятствием для медицинских учреждений с ограниченным бюджетом.

- В то время как экономичные наборы для внутривенного вливания стали более доступными, премиальные решения со встроенными датчиками, автоматизированным программным обеспечением для снижения погрешности дозирования или расширенными возможностями подключения часто требуют значительных инвестиций, что может ограничить их внедрение в условиях ограниченных ресурсов здравоохранения.

- Преодоление этих проблем посредством усовершенствования технологий инфекционного контроля, обучения персонала, соблюдения глобальных нормативных стандартов и разработки более доступных вариантов оборудования для внутривенного введения будет иметь решающее значение для устойчивого расширения рынка.

Объем рынка оборудования для внутривенных инъекций

Рынок сегментирован по признаку продукта и конечного пользователя.

- По продукту

На основе продукта рынок оборудования для внутривенного (в/в) вливания сегментируется на внутривенные (в/в) катетеры, периферические катетеры, наборы для введения, инфузионные насосы, фиксаторы, краны и обратные клапаны, капельницы, безыгольные соединители и другое оборудование для внутривенного (в/в) вливания. Сегмент внутривенных (в/в) катетеров доминировал на рынке с наибольшей долей рынка в 41,7% в 2025 году, что обусловлено их незаменимым использованием практически в каждой процедуре внутривенной терапии, от введения лекарств до доставки жидкостей. Больницы и клиники в значительной степени полагаются на внутривенные катетеры из-за их важной функции как при острой, так и при хронической терапии. Сегмент также выигрывает от постоянного усовершенствования конструкций с повышенными требованиями к безопасности, направленного на снижение травм от уколов иглой и катетер-ассоциированных инфекций. Рост заболеваемости хроническими заболеваниями, такими как рак, заболевания почек и сердечно-сосудистые заболевания в мире, еще больше расширяет использование катетеров. Большой объем хирургических операций во всем мире и рост показателей госпитализации укрепляют его лидирующие позиции на рынке. Кроме того, вывод на рынок противомикробных и закрытых катетеров ведущими производителями еще больше укрепляет доминирование в этой категории.

Ожидается, что сегмент инфузионных насосов будет демонстрировать самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущее внедрение интеллектуальных инфузионных технологий в больницах и амбулаторных отделениях. Инфузионные насосы обеспечивают точный контроль дозировки лекарств, минимизируя человеческий фактор и повышая безопасность пациентов, что является важным требованием в отделениях интенсивной терапии. Растущий спрос на подключенные и цифровые интегрированные насосы, которые взаимодействуют с электронными медицинскими картами (ЭМК), ускоряет их внедрение. Переход к инфузионной терапии на дому для лечения хронических заболеваний также способствует значительному росту портативных и носимых насосных систем. Производители представляют современные насосы, оснащенные программным обеспечением для снижения тревожных сигналов, системами снижения ошибок дозирования (DERS) и функциями удаленного мониторинга. Растущее внимание к автоматизированным инфузионным рабочим процессам и необходимость стандартизации подачи лекарств в больнице дополнительно способствуют быстрому внедрению технологий инфузионных насосов следующего поколения.

- Конечным пользователем

На основе конечного пользователя рынок оборудования для внутривенного (в/в) вливания сегментируется на больницы и клиники, уход на дому, центры амбулаторной помощи и другие. Сегмент больниц и клиник доминировал на рынке оборудования для внутривенного (в/в) в 2025 году, чему способствовало широкое использование внутривенной терапии в отделениях неотложной помощи, хирургии, отделениях интенсивной терапии, онкологических отделениях и стационарном лечении. Больницам требуются большие объемы внутривенных катетеров, наборов для введения и инфузионных насосов из-за большого потока пациентов и сложного характера клинических процедур. Наличие развитой инфраструктуры здравоохранения позволяет быстро внедрять безопасное и технологически интегрированное внутривенное оборудование. Рост числа хирургических вмешательств и лечения хронических заболеваний обуславливает постоянный спрос на принадлежности и расходные материалы для внутривенного введения. Больницы также играют ключевую роль во внедрении инновационных инфузионных технологий благодаря своей высокой покупательной способности и структурированным системам закупок. Их потребность в поддержании качества, стандартов инфекционного контроля и точности подачи лекарств дополнительно поддерживает их доминирующую долю на рынке.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, что обусловлено растущим переходом к домашнему лечению хронических заболеваний, таких как рак, диабет и иммунные нарушения. Растущая доступность компактных, удобных в использовании инфузионных насосов и портативных устройств для внутривенного введения позволяет пациентам безопасно получать терапию за пределами больничных условий. Растущие расходы на здравоохранение и предпочтение пациентами комфортных условий лечения ускоряют расширение программ домашнего инфузионного лечения. Достижения в технологиях удаленного мониторинга позволяют врачам отслеживать параметры инфузии, повышая безопасность и снижая необходимость частых посещений больницы. Расширение поставщиков услуг домашнего медицинского обслуживания и поддержка возмещения расходов в ряде стран еще больше укрепляют перспективы роста. Кроме того, глобальная ориентация на снижение загруженности больниц и повышение непрерывности ухода после выписки стимулирует быстрое внедрение решений для домашнего внутривенного лечения.

Региональный анализ рынка оборудования для внутривенных инъекций

- Северная Америка доминировала на рынке оборудования для внутривенных вливаний с наибольшей долей выручки в 35,6% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и активным внедрением инфузионных растворов нового поколения.

- Поставщики медицинских услуг в регионе уделяют особое внимание оборудованию, которое обеспечивает точность, безопасность и интеграцию с цифровыми платформами, такими как электронные медицинские карты (ЭМК), все более широкое внедрение технологически усовершенствованных внутривенных катетеров, инфузионных насосов и наборов для введения.

- Широкое использование этого метода также подкрепляется надежной инфраструктурой здравоохранения, высокими расходами на здравоохранение на душу населения и растущим спросом на интеллектуальные, подключенные инфузионные решения, что делает внутривенное оборудование важнейшим компонентом как неотложной, так и долгосрочной помощи пациентам в регионе.

Обзор рынка оборудования для внутривенных инъекций в США

Рынок оборудования для внутривенного введения (IV) в США в 2025 году занял наибольшую долю выручки в Северной Америке – 81%, чему способствовало повсеместное внедрение передовых инфузионных технологий и цифровых медицинских решений. Больницы и клиники всё больше внимания уделяют точности, безопасности и коммуникационным возможностям систем внутривенной терапии. Растущая тенденция к использованию инфузионной терапии в домашних условиях в сочетании с высоким спросом на интеллектуальные инфузионные насосы, катетеры и системы для введения препаратов дополнительно стимулирует рост рынка. Более того, интеграция с электронными медицинскими картами (EMR) и системами удалённого мониторинга вносит значительный вклад в расширение рынка.

Обзор европейского рынка оборудования для внутривенных инъекций

Ожидается, что европейский рынок оборудования для внутривенного введения (ВВ) будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, главным образом, за счёт роста расходов на здравоохранение и потребности в безопасной и точной внутривенной терапии в больницах и клиниках. Рост числа хирургических операций в сочетании со спросом на технологически передовые инфузионные системы стимулирует внедрение оборудования для ВВ. Европейские поставщики медицинских услуг также заинтересованы в устройствах, повышающих безопасность пациентов и снижающих ошибки при назначении лекарств. В регионе наблюдается значительный рост числа больниц, амбулаторных центров и программ для внутривенного введения на дому, при этом внутривенные устройства внедряются как в новые медицинские учреждения, так и в модернизацию существующих.

Обзор рынка оборудования для внутривенных инъекций в Великобритании

Ожидается, что рынок оборудования для внутривенного введения (ВВ) в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом на услуги по уходу на дому и усовершенствованными системами для внутривенного введения в больницах. Кроме того, рост распространенности хронических заболеваний и старение населения стимулируют как больницы, так и поставщиков услуг по уходу на дому к внедрению современных устройств для внутривенного введения. Ожидается, что акцент Великобритании на цифровизации здравоохранения в сочетании с развитой медицинской инфраструктурой продолжит стимулировать рост рынка. Интеграция инфузионных насосов с электронными системами мониторинга дополнительно способствует безопасному и эффективному введению лекарственных средств.

Обзор рынка оборудования для внутривенных инъекций в Германии

Ожидается, что рынок оборудования для внутривенного введения (ВВ) в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о безопасности пациентов, технологический прогресс в инфузионной терапии и строгие нормативные стандарты. Развитая инфраструктура здравоохранения Германии в сочетании с широким внедрением интеллектуальных инфузионных систем и безопасных катетеров способствует широкому использованию оборудования для ВВ. Больницы и клиники всё чаще отдают предпочтение устройствам, интегрируемым с цифровыми медицинскими платформами, что обеспечивает точное дозирование и снижение риска осложнений. Спрос на экологичные и устойчивые расходные материалы для ВВ также способствует росту рынка.

Обзор рынка оборудования для внутривенных инъекций в Азиатско-Тихоокеанском регионе

Рынок оборудования для внутривенного введения (ВВ) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 24% в прогнозируемый период с 2026 по 2033 год, что обусловлено расширением больниц, увеличением числа пациентов и активизацией государственных инициатив по развитию инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущая в регионе тенденция к использованию домашней инфузионной терапии и технологически передовых устройств для ВВ ускоряет их внедрение. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром производства инфузионных насосов, катетеров и сопутствующих расходных материалов, доступность и финансовая доступность этих устройств повышается в больницах, клиниках и учреждениях по уходу на дому.

Обзор рынка оборудования для внутривенных инъекций в Японии

Рынок оборудования для внутривенного введения в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения, старению населения и акценту на пациентоориентированном подходе к оказанию помощи. Японские больницы и учреждения, оказывающие помощь на дому, всё чаще внедряют интеллектуальные инфузионные насосы и катетеры с повышенной безопасностью для обеспечения точного дозирования и снижения вероятности осложнений. Интеграция с электронными медицинскими картами и подключенными системами мониторинга стимулирует рост. Более того, потребность в эффективной амбулаторной и домашней терапии обуславливает спрос на компактные и простые в использовании устройства для внутривенного введения как в домашних условиях, так и в клинических условиях.

Обзор рынка оборудования для внутривенных инъекций в Индии

В 2025 году рынок оборудования для внутривенных инъекций в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения, ростом численности населения среднего класса и высоким уровнем заболеваемости хроническими заболеваниями. Индия становится ключевым рынком для инфузионных насосов, внутривенных катетеров и наборов для введения препаратов, особенно в больницах, клиниках и учреждениях по уходу на дому. Стремление к развитию «умных» больниц и терапии на дому, а также доступность экономичных устройств для внутривенных инъекций, являются основными факторами, стимулирующими развитие рынка в Индии. Сильные отечественные производители и растущая осведомленность о безопасности пациентов дополнительно способствуют росту рынка.

Доля рынка оборудования для внутривенных инъекций

Отрасль оборудования для внутривенных вливаний в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Б. Браун СЕ (Германия)

- Корпорация Терумо (Япония)

- Эбботт (США)

- Teleflex Incorporated (США)

- Henry Schein, Inc. (США)

- BD (США)

- 3M (США)

- Smiths Medical (США)

- Бакстер. (США)

- Ascor SA (Швейцария)

- Moog Inc. (США)

- АнгиоДинамика. (США)

- ICU Medical, Inc. (США)

- Fresenius SE & Co. KGaA (Германия)

- Animas LLC (США)

- Arcomed AG (Швейцария)

- International WIN, LTD. (США)

- Компания Metrix (США)

Каковы последние тенденции на мировом рынке оборудования для внутривенных инъекций?

- В апреле 2025 года компания ICU Medical получила разрешение FDA 510(k) на одноканальный внутривенный насос Plum Solo™, а также на обновлённые версии двухканального насоса Plum Duo™ и программное обеспечение для обеспечения безопасности инфузий LifeShield™, официально запустив новую платформу IV Performance Platform. Эти прецизионные внутривенные насосы созданы на основе кассетной технологии ICU Medical (от Plum 360) и гарантируют точность ±3% в реальных условиях, что является значительным шагом вперёд в обеспечении надёжной инфузии.

- В июне 2023 года компания B. Braun запустила программное обеспечение для управления инфузиями DoseTrac® Enterprise – платформу нового поколения, которая позволяет объединить до 40 000 инфузионных насосов в нескольких учреждениях через единое центральное приложение. Программное обеспечение обеспечивает как просмотр в режиме реального времени, так и ретроспективную отчетность, предоставляя клиническим и ИТ-специалистам полный обзор всего парка насосов и использования лекарственных средств.

- В августе 2023 года компания ICU Medical получила разрешение FDA 510(k) на инфузионный насос Plum Duo вместе с программным обеспечением LifeShield для обеспечения безопасности инфузий. Двухканальная конструкция насоса позволяет использовать его для подачи до четырёх совместимых внутривенных линий, что полезно при неотложных состояниях или при необходимости одновременной инфузии нескольких препаратов.

- В январе 2022 года компания ICU Medical завершила сделку по приобретению Smiths Medical, включив в неё её шприцы и амбулаторные инфузионные системы, продукты для сосудистого доступа и решения для жизненно важной терапии, что значительно расширило её портфель решений для внутривенной терапии. Эта сделка предоставила ICU Medical доступ к широкой линейке амбулаторных и шприцевых насосов Smiths, дополняющих её системы и катетеры для инфузий большого объёма.

- В сентябре 2021 года компания ICU Medical объявила о решении приобрести Smiths, предложив сделку на сумму 2,35 млрд долларов США наличными и акциями. Этот шаг был стратегическим: объединить существующие инфузионные системы ICU Medical со шприцевыми насосами, амбулаторными инфузионными устройствами и изделиями для сосудистого доступа Smiths.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.