Global Keshan Disease Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

443.70 Million

USD

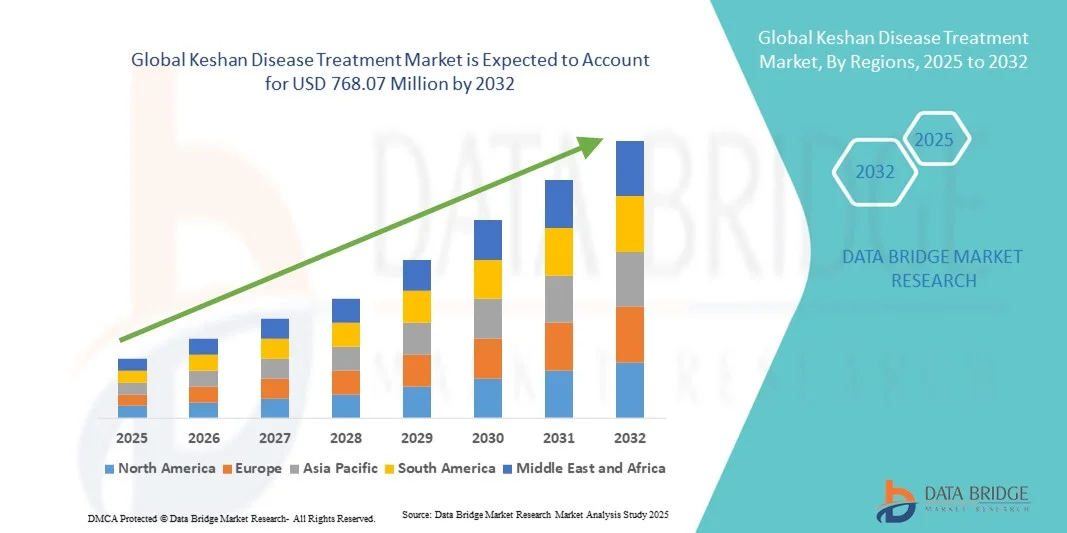

768.07 Million

2024

2032

USD

443.70 Million

USD

768.07 Million

2024

2032

| 2025 –2032 | |

| USD 443.70 Million | |

| USD 768.07 Million | |

| % | |

|

Сегментация мирового рынка лечения болезни Кешана по типу лечения (лекарства и изменения образа жизни), полу (мужчины и женщины), типу препарата (фирменные и дженерики), конечному потребителю (больницы, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения болезни Кешана

- Объем мирового рынка лечения болезни Кешана в 2024 году оценивался в 443,70 млн долларов США и, как ожидается, достигнет 768,07 млн долларов США к 2032 году при среднегодовом темпе роста 7,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом заболеваемости сердечными заболеваниями, увеличением спроса на препараты для лечения сердечной миопатии и неправильным питанием в различных группах населения, что стимулирует внедрение специфических методов лечения заболеваний, таких как добавки селена.

- Более того, акцент на эффективном лечении кардиомиопатии и сердечной недостаточности, вызванных болезнью Кешана, посредством медикаментозной терапии и мероприятий, проводимых в соответствии с рекомендациями, открывает новые возможности для фармацевтических компаний и поставщиков медицинских услуг. Эти факторы ускоряют внедрение решений для лечения болезни Кешана, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения болезни Кешана

- Методы лечения болезни Кешана, направленные на лечение кардиомиопатии, вызванной дефицитом селена, и связанных с ней осложнений со стороны сердца, становятся все более важными компонентами кардиологического здравоохранения благодаря своей эффективности в предотвращении прогрессирования заболевания, улучшении функции сердца и снижении риска смертности среди затронутых групп населения.

- Растущий спрос на лечение болезни Кешана обусловлен, прежде всего, ростом заболеваемости сердечными заболеваниями, недостаточным потреблением селена с пищей в эндемичных регионах и растущей осведомленностью о профилактическом приеме добавок, особенно среди групп высокого риска.

- Северная Америка доминировала на рынке лечения болезни Кешана в 2024 году с самой большой долей выручки в 43%, что характеризовалось ранним внедрением передовых методов лечения сердечно-сосудистых заболеваний, развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и значительным присутствием ключевых фармацевтических компаний, специализирующихся на вмешательствах на основе селена.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения болезни Кешана в течение прогнозируемого периода благодаря повышению осведомленности о добавках селена, улучшению доступа к медицинскому обслуживанию и поддерживаемым правительством программам питания в эндемичных регионах.

- Сегмент лекарственных средств доминировал на рынке в 2024 году с долей рынка 61,2% благодаря своей эффективности в лечении дефицита селена и связанной с ним кардиомиопатии.

Область применения отчета и сегментация рынка лечения болезни Кешана

|

Атрибуты |

Ключевые данные о рынке лечения болезни Кешана |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения болезни Кешана

Растущее применение комплексной кардиологической терапии

- Значительной и быстрорастущей тенденцией на мировом рынке лечения болезни Кешана является интеграция добавок селена с традиционными методами лечения сердечно-сосудистых заболеваний, что улучшает общие результаты лечения пациентов и замедляет прогрессирование заболевания.

- Например, было показано, что сочетание селена со стандартными препаратами для лечения сердечной недостаточности повышает показатели выживаемости и снижает количество осложнений у пациентов с хронической болезнью Кешана.

- Больницы и специализированные клиники все чаще поддерживают комплексные подходы к лечению, что позволяет врачам сочетать фармакологическую терапию и рекомендации по образу жизни для более комплексного лечения.

- Использование цифровых инструментов мониторинга здоровья для отслеживания уровня селена и сердечной функции способствует разработке индивидуальных планов лечения и повышению приверженности терапии.

- Эта тенденция к использованию мультимодальных методов лечения меняет клинические рекомендации по лечению болезни Кешана, побуждая фармацевтические компании и поставщиков медицинских услуг разрабатывать комплексные программы лечения.

- Спрос на комбинированные терапевтические подходы быстро растет как в эндемичных регионах, так и на развитых рынках, поскольку поставщики медицинских услуг все больше внимания уделяют эффективности и безопасности пациентов.

- Исследования новых лекарственных форм и добавок селена с замедленным высвобождением расширяют возможности лечения, обеспечивая возможности для улучшения соблюдения пациентами предписаний и роста рынка.

Динамика рынка лечения болезни Кешана

Водитель

Растущая потребность в связи с ростом числа сердечных заболеваний и повышением осведомленности о профилактических мерах

- Растущая распространенность сердечных заболеваний и дефицита селена в сочетании с растущей осведомленностью о профилактическом приеме пищевых добавок является важным фактором повышенного спроса на лечение болезни Кешана.

- Например, в 2024 году несколько больниц в Китае запустили программы по предоставлению плановых добавок селена группам населения с высоким риском с целью снижения заболеваемости болезнью Кешана.

- По мере того, как население становится более осведомленным о дефиците питательных веществ и связанных с ним рисках для сердца, растет и применение лечения, поддерживаемое правительственными инициативами и кампаниями в области общественного здравоохранения.

- Более того, акцент на профилактической кардиологической помощи и раннем вмешательстве делает лечение болезни Кешана неотъемлемой частью стандартной кардиологической практики.

- Удобство сочетания приема лекарств с изменением образа жизни и программами мониторинга способствует их внедрению как в больницах, так и в специализированных клиниках, причем врачи делают акцент на комплексном лечении заболеваний.

- Расширение сотрудничества между фармацевтическими компаниями и местными органами власти в целях продвижения профилактических программ стимулирует расширение рынка.

- Клинические исследования, подчеркивающие эффективность добавок селена в снижении заболеваемости кардиомиопатией, повышают доверие врачей и способствуют их внедрению как в частном, так и в государственном секторе здравоохранения.

Сдержанность/Вызов

Ограниченная осведомленность и доступность в эндемичном регионе

- Низкая осведомленность населения о дефиците селена и болезни Кешана в сельских или недостаточно обслуживаемых районах создает серьезную проблему для более широкого проникновения на рынок.

- Например, несмотря на государственные программы, многие отдаленные группы населения остаются неинформированными о профилактических добавках, что ограничивает доступ к лечению.

- Устранение этого пробела в знаниях посредством образовательных кампаний и инициатив в области общественного здравоохранения имеет решающее значение для повышения уровня внедрения.

- Кроме того, ограниченный доступ к инфраструктуре здравоохранения и квалифицированным специалистам в эндемичных регионах может препятствовать своевременной диагностике и лечению, снижая общий потенциал роста рынка.

- Преодоление этих проблем с помощью целевых программ повышения осведомленности, инициатив мобильного здравоохранения и улучшения распространения добавок может помочь расширить рынок и охватить малообеспеченные группы населения.

- Нормативные барьеры и необходимость получения разрешений на развивающихся рынках могут задержать запуск продуктов и ограничить развитие новых методов лечения.

- Социально-экономические факторы, включая низкий располагаемый доход и проблемы с доступностью медицинской помощи в некоторых регионах, могут ограничивать внедрение методов лечения болезни Кешана, несмотря на их доказанную эффективность.

Рынок лечения болезни Кешана

Рынок сегментирован по типу лечения, полу, типу препарата и конечному потребителю.

- По типу лечения

По типу лечения рынок лечения болезни Кешана сегментируется на медикаментозное лечение и лечение изменений образа жизни. Сегмент лекарственных препаратов доминировал на рынке с наибольшей долей выручки в 61,2% в 2024 году, что обусловлено его доказанной эффективностью в лечении дефицита селена и связанной с ним кардиомиопатии. Лекарственные препараты часто являются приоритетом для поставщиков медицинских услуг из-за их способности обеспечивать измеримые терапевтические результаты и предотвращать прогрессирование заболевания. Сегмент также выигрывает от наличия как фирменных, так и дженериковых формул, что обеспечивает гибкое внедрение в больницах и специализированных клиниках. Приверженность пациентов дополнительно поддерживается структурированными режимами дозирования и мониторингом в ходе регулярных клинических визитов. Кроме того, продолжающиеся исследования в области усовершенствованных формул и комбинированной терапии подтверждают доминирование медикаментозного лечения над вмешательствами в образ жизни.

Ожидается, что сегмент «Изменения образа жизни» будет демонстрировать самые высокие темпы роста в 8,5% CAGR в период с 2025 по 2032 год, что обусловлено повышением осведомленности о питании, диете и физических упражнениях при лечении болезни Кешана. Меры по изменению образа жизни, такие как диеты, богатые селеном, и программы кардиореабилитации, дополняют фармакологическое лечение и становятся все более приемлемыми среди пациентов, ищущих целостную помощь. Кампании в области общественного здравоохранения, продвигающие профилактическое питание и программы обучения пациентов, расширяют охват подходов, основанных на образе жизни. Росту сегмента также способствуют телемедицина и инструменты удаленного мониторинга, которые позволяют врачам эффективно консультировать пациентов по вопросам изменения питания и образа жизни. Более того, растущий спрос на неинвазивные и вспомогательные методы лечения в развитых и развивающихся странах способствует его быстрому внедрению.

- По полу

По половому признаку рынок сегментирован на пациентов мужского и женского пола. В 2024 году на рынке доминировал мужской сегмент с долей рынка 51%, что отражает несколько более высокую распространенность или обращение за лечением среди мужчин из-за особенностей питания, профессиональных факторов и более высокой частоты сердечных осложнений, связанных с болезнью Кешана. Пациентам мужского пола чаще назначают добавки селена и наблюдают за ними в рамках больничных программ, что является источником дохода в этом сегменте. Клинические исследования часто выявляют восприимчивость мужчин в эндемичных регионах, побуждая поставщиков медицинских услуг отдавать приоритет лечению этой группы. Доминирование сегмента также поддерживается государственными и частными инициативами скрининга, нацеленными на мужское население из группы высокого риска. Кроме того, кампании по повышению осведомленности в вопросах здоровья и профилактические программы, ориентированные на мужчин, еще больше увеличивают показатели внедрения.

Ожидается, что в женском сегменте будет наблюдаться самый быстрый среднегодовой темп роста в 7,8% в период с 2025 по 2032 год, что обусловлено растущим пониманием сердечных рисков и дефицита селена у женщин. Рост участия женщин в медицинских осмотрах, программах повышения осведомленности о питании и профилактических мероприятиях стимулирует спрос. Интеграция мер по изменению образа жизни, таких как изменение рациона питания и консультирование, особенно привлекательна для женщин, ищущих комплексного подхода к лечению. Растущее внимание к вопросам здоровья матери и ребенка также подчеркивает важность приема добавок селена, что дополнительно способствует росту рынка в этом сегменте.

- По типу препарата

По типу препарата рынок сегментирован на брендовые и дженерики. Сегмент брендовых препаратов доминировал на рынке в 2024 году с долей выручки 54%, чему способствовала высокая узнаваемость бренда, доверие врачей и постоянный контроль качества. Брендовые препараты часто обладают повышенной биодоступностью и стандартизированной дозировкой селена, что способствует их внедрению в больницах и специализированных клиниках. Маркетинговые инициативы и клинические рекомендации усиливают предпочтение брендовых препаратов врачами. Доминирование также поддерживается за счет подтвержденной исследованиями эффективности, одобрения регулирующих органов и программ повышения приверженности пациентов. Кроме того, брендовые препараты выигрывают от налаженных дистрибьюторских сетей и партнерских отношений с поставщиками медицинских услуг.

Ожидается, что сегмент дженериков продемонстрирует самый быстрый среднегодовой темп роста на уровне 9,2% в период с 2025 по 2032 год, что обусловлено доступностью и ростом использования в регионах с высокой стоимостью. Дженерики предоставляют доступные варианты лечения для больших групп пациентов, особенно в развивающихся странах. Росту популярности способствуют государственные инициативы по расширению доступа к медицинской помощи и снижению стоимости лечения. Рост местного фармацевтического производства и истечение срока действия патентов на основные фирменные препараты дополнительно стимулируют внедрение дженериков. Этот быстрый рост обусловлен тем, что пациенты и больницы ищут бюджетные варианты без ущерба для эффективности.

- Конечным пользователем

По принципу конечного потребителя рынок сегментируется на больницы, специализированные клиники и другие. Сегмент больниц доминировал на рынке в 2024 году с долей рынка 57% благодаря большому количеству пациентов, нуждающихся в специализированной кардиологической помощи, и внедрению стандартизированных протоколов лечения. Больницы предлагают структурированный прием лекарств, мониторинг уровня селена и интеграцию с отделениями кардиологической помощи, что обеспечивает лучшие результаты лечения пациентов. Сегмент также выигрывает от государственных программ здравоохранения и крупномасштабных инициатив по добавкам, нацеленных на эндемичные регионы. Способность больниц предоставлять комбинированные фармакологические и образ жизни вмешательства еще больше укрепляет их доминирование. Кроме того, развитая инфраструктура диагностики и мониторинга в больницах повышает приверженность лечению и его эффективность.

Ожидается, что сегмент специализированных клиник продемонстрирует самые высокие темпы роста – среднегодовой темп роста в 10% в период с 2025 по 2032 год. Это обусловлено растущим спросом пациентов на персонализированную помощь и специализированные кардиологические услуги. Специализированные клиники предлагают целенаправленное лечение болезни Кешана, часто сочетая медикаментозную терапию, консультации по образу жизни и дистанционное наблюдение. Их быстрому внедрению способствуют расширение частной медицинской помощи, повышение осведомленности пациентов и гибкие протоколы лечения. Клиники также предлагают амбулаторное лечение, последующее наблюдение и программы работы с населением, которые набирают популярность в городских и пригородных районах. Рост сегмента ускоряется интеграцией телемедицины и специализированными программами профилактической помощи, ориентированными на группы высокого риска.

Региональный анализ рынка лечения болезни Кешана

- Северная Америка доминировала на рынке лечения болезни Кешана в 2024 году с самой большой долей выручки в 43%, что характеризовалось ранним внедрением передовых методов лечения сердечно-сосудистых заболеваний, развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и значительным присутствием ключевых фармацевтических компаний, специализирующихся на вмешательствах на основе селена.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят эффективность приема селена в сочетании со стандартным лечением заболеваний сердца, а также структурированными программами мониторинга, предоставляемыми в больницах и специализированных клиниках.

- Широкое распространение метода подкрепляется государственными инициативами в области здравоохранения, сильным присутствием ведущих фармацевтических компаний и растущей осведомленностью о профилактических мерах здравоохранения, что делает лечение болезни Кешана предпочтительным решением как для эндемичных групп населения, так и для групп высокого риска.

Обзор рынка лечения болезни Кешана в США

Рынок лечения болезни Кешана в США в 2024 году занял наибольшую долю выручки в Северной Америке – 83%. Этому способствовала высокая осведомлённость о дефиците селена, развитая инфраструктура здравоохранения и широкое распространение кардиологической терапии. Пациенты и врачи всё чаще отдают предпочтение профилактическому приёму добавок и комплексным подходам к лечению кардиомиопатии. Растущая популярность программ мониторинга в условиях стационаров в сочетании с наличием передовых кардиологических центров дополнительно стимулирует развитие рынка. Более того, сотрудничество фармацевтических компаний и поставщиков медицинских услуг в целях расширения профилактических программ вносит значительный вклад в рост рынка. Наличие фирменных и дженериковых вариантов лечения повышает доступность и внедрение препаратов как среди городского, так и сельского населения.

Обзор европейского рынка лечения болезни Кешана

Ожидается, что рынок лечения болезни Кешана в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря повышению осведомленности о здоровье сердца, государственным программам питания и растущей распространенности дефицита селена в некоторых регионах. Интеграция протоколов лечения в больницах и специализированных клиниках способствует их внедрению. Европейские пациенты также заинтересованы в комплексных решениях, сочетающих медикаментозную терапию и изменение образа жизни. В регионе наблюдается значительный рост городского и пригородного населения, при этом методы лечения включаются в профилактические программы и исследовательские инициативы.

Обзор рынка лечения болезни Кешана в Великобритании

Ожидается, что рынок лечения болезни Кешана в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о дефиците селена и необходимостью профилактической кардиологической помощи. Опасения по поводу кардиомиопатии и хронической сердечной недостаточности побуждают как пациентов, так и медицинских работников использовать профилактические добавки. Кроме того, ожидается, что развитая инфраструктура здравоохранения Великобритании, поддерживающая политика общественного здравоохранения и растущее внимание к профилактической помощи продолжат стимулировать рост рынка. Наличие фирменных и дженериков повышает доступность препаратов в больницах и специализированных клиниках.

Обзор рынка лечения болезни Кешана в Германии

Ожидается, что рынок лечения болезни Кешана в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать растущая осведомленность о дефиците питательных веществ и важности профилактической кардиологической помощи. Развитая система здравоохранения Германии, акцент на медицинских исследованиях и растущее применение комплексных терапевтических подходов способствуют широкому распространению лечения болезни Кешана, особенно в больницах. Использование структурированных программ приема добавок в сочетании с рекомендациями по здоровому образу жизни становится все более распространенным, что отражает ожидания местных пациентов в отношении эффективного и комплексного лечения. Росту рынка также способствует сотрудничество между поставщиками медицинских услуг и фармацевтическими компаниями.

Обзор рынка лечения болезни Кешана в Азиатско-Тихоокеанском регионе

Рынок лечения болезни Кешана в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 8,7% в период с 2025 по 2032 год, что обусловлено высокой распространенностью дефицита селена, повышением осведомленности о сердечных осложнениях и расширением доступа к медицинской помощи в таких странах, как Китай, Япония и Индия. Государственные программы по обеспечению населения пищевыми добавками и инициативы в области общественного здравоохранения способствуют внедрению этих методов. Более того, расширение больничной инфраструктуры и специализированных клиник в сочетании с повышением осведомленности пациентов о профилактической помощи расширяет охват рынка. Наличие доступных дженериков и фирменных препаратов также повышает доступность этих методов лечения как для городского, так и для сельского населения.

Обзор рынка лечения болезни Кешана в Японии

Рынок лечения болезни Кешан в Японии набирает обороты благодаря растущей осведомлённости о дефиците селена и профилактической кардиологической помощи. Развитая инфраструктура здравоохранения страны, высокий уровень грамотности пациентов и акцент на раннем вмешательстве способствуют росту. Интеграция программ приема добавок с рутинным кардиологическим мониторингом улучшает результаты лечения пациентов. Более того, старение населения Японии, вероятно, будет стимулировать спрос на методы лечения кардиомиопатии и хронической сердечной недостаточности. Как больницы, так и специализированные клиники всё чаще применяют комплексные подходы к лечению, сочетающие медикаментозную терапию и рекомендации по образу жизни.

Обзор рынка лечения болезни Кешана в Индии

Рынок лечения болезни Кешана в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется высокой распространенностью дефицита селена, расширением доступа к здравоохранению и повышением осведомленности о профилактических добавках. Растущий средний класс в Индии и быстрая урбанизация стимулируют спрос на лечение в больницах и клиниках. Государственные инициативы, направленные на улучшение питания и здоровья сердца, еще больше ускоряют внедрение. Доступные фирменные и дженерики в сочетании с расширением сети больниц и специализированных клиник являются ключевыми факторами роста рынка. Кампании по повышению осведомленности общественности и программы общественного здравоохранения также способствуют росту использования лечения болезни Кешана в городских и пригородных районах.

Доля рынка лечения болезни Кешана

Индустрию лечения болезни Кешана в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Merck & Co., Inc. (США)

- Eli Lilly and Company (США)

- АстраЗенека (Великобритания)

- Pfizer Inc. (США)

- Санофи (Франция)

- Новартис АГ (Швейцария)

- Takeda Pharmaceutical Company Limited (Япония)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Компания Bristol Myers Squibb (США)

- GSK plc (Великобритания)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Johnson & Johnson Services, Inc. (США)

- Pharma Nord A/S (Дания)

- Salvi Chemical Industries Ltd. (Индия)

- Novus Biologicals, LLC (США)

- Angel Yeast Co., Ltd. (Китай)

- Biorigin (Бразилия)

- Lallemand Inc. (Канада)

- БЕН МЕЙЕР (Германия)

- АДМ (США)

Каковы последние события на мировом рынке лечения болезни Кешана?

- В августе 2025 года систематический обзор и метаанализ, опубликованные в журнале Frontiers in Nutrition, пришли к выводу, что умеренное употребление селена в пищу значительно снижает риск сердечно-сосудистых заболеваний и смертности среди взрослых жителей США в возрасте 50 лет и старше. Это открытие подчёркивает более широкие последствия потребления селена для общественного здравоохранения, которые могут косвенно приносить пользу группам населения, подверженным риску развития болезни Кешана.

- В апреле 2025 года систематический обзор и метаанализ, опубликованные в журнале Frontiers in Nutrition, показали, что умеренное употребление селена в пищу снижает риск сердечно-сосудистых заболеваний и демонстрирует нелинейную тенденцию в связи с риском смертности от всех причин и диабета среди взрослых в США в возрасте 50 лет и старше.

- В сентябре 2024 года в обзорной статье, опубликованной в журнале MDPI Antioxidants, обсуждались потенциальные возможности и риски приема добавок селена, содержащих селен, подчеркивалась его роль в облегчении симптомов жировой болезни печени, ассоциированной с метаболизмом (MASLD), и связанных с ними заболеваний печени, а также предостерегались от чрезмерного потребления, приводящего к инсулинорезистентности или селенозу.

- В октябре 2024 года в статье на сайте HealthMatters.io была подчеркнута важность приема селена в качестве основного метода лечения болезни Кешана. Также было отмечено, что восстановление уровня селена может помочь устранить симптомы на ранней стадии и предотвратить дальнейшее повреждение сердца, особенно в регионах с дефицитом селена в почве.

- В июне 2024 года компания Fujimoto Pharmaceutical Co., Ltd. (Мацубара, Япония) завершила клиническое исследование III фазы пероральной добавки селена, предназначенной для детей с болезнью Кешана. В этом исследовании, зарегистрированном под номером jRCT2031220210, участвовали дети в возрасте от шести месяцев и старше, что стало важным шагом в расширении возможностей лечения молодых пациентов с кардиомиопатией, связанной с дефицитом селена.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.