Global Label Free Detection Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.43 Billion

USD

2.68 Billion

2024

2032

USD

1.43 Billion

USD

2.68 Billion

2024

2032

| 2025 –2032 | |

| USD 1.43 Billion | |

| USD 2.68 Billion | |

| % | |

|

Сегментация мирового рынка безмаркерного детектирования по продуктам и услугам (приборы, расходные материалы, программное обеспечение и услуги), технологиям (поверхностный плазмонный резонанс, интерферометрия биослоя, изотермическая титрационная калориметрия, дифференциальная сканирующая калориметрия и другие), применению (кинетика связывания, термодинамика связывания, обнаружение эндогенных рецепторов, подтверждение попаданий, генерация лидов и другие), конечному пользователю (фармацевтические и биотехнологические компании, академические и исследовательские институты, организации по контрактным исследованиям и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка безмаркерного обнаружения

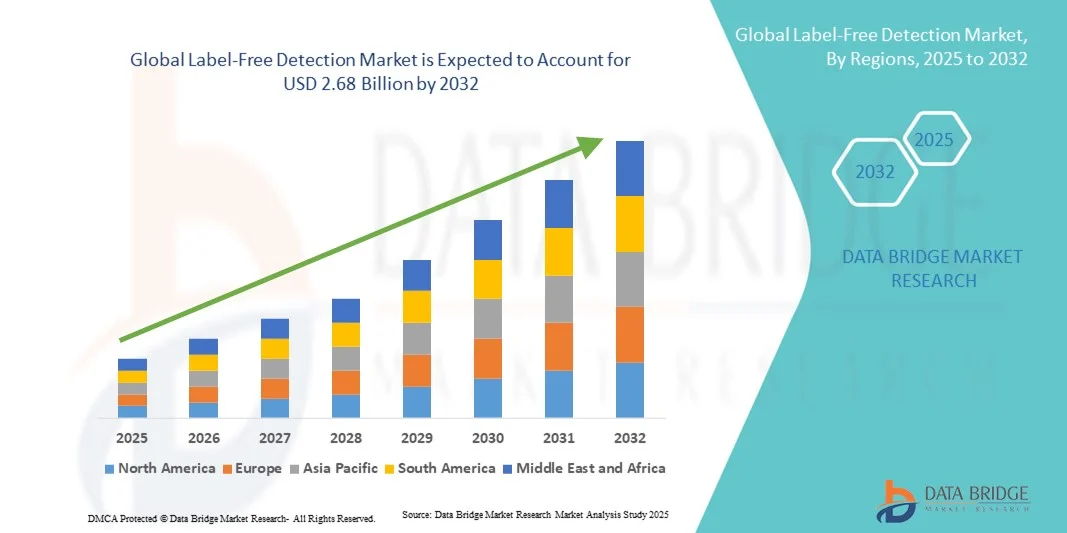

- Объем мирового рынка безмаркерных методов обнаружения в 2024 году оценивался в 1,43 млрд долларов США , а к 2032 году , как ожидается, он достигнет 2,68 млрд долларов США при среднегодовом темпе роста 8,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых аналитических технологий и увеличением инвестиций в исследования в области естественных наук, диагностику и разработку фармацевтических препаратов. Решения безмаркерной детекции, обеспечивающие высокопроизводительный анализ в режиме реального времени без использования флуоресцентных или радиоактивных меток, становятся незаменимыми инструментами в разработке лекарственных препаратов, исследовании биомолекулярных взаимодействий и диагностических приложениях.

- Технологические достижения в области сенсорных платформ, таких как поверхностный плазмонный резонанс (SPR), интерферометрия биослоя (BLI) и системы на основе оптических волноводов, дополнительно повышают чувствительность, точность и масштабируемость методов безметкового детектирования. Этот прогресс позволяет исследователям и лабораториям проводить более надежные эксперименты с меньшими эксплуатационными расходами, способствуя более широкому внедрению этих методов на рынке.

Анализ рынка безмаркерного обнаружения

- Технологии безметковой детекции становятся всё более важными компонентами современных биомедицинских исследований, обеспечивая безметковый анализ биомолекулярных взаимодействий в режиме реального времени. Эти системы играют ключевую роль в различных приложениях, включая разработку лекарственных препаратов, биомаркеров и клиническую диагностику.

- Растущий спрос на безметочное детектирование обусловлен, прежде всего, потребностью в высокопроизводительных методах скрининга, достижениями биотехнологий и растущим интересом к персонализированной медицине. Возможность проводить анализ в режиме реального времени без использования меток повышает эффективность и точность исследовательских процессов.

- Северная Америка доминировала на рынке безмаркерных методов диагностики, обеспечив наибольшую долю выручки в 44,56% в 2024 году. Это доминирование объясняется развитой инфраструктурой здравоохранения региона, значительными инвестициями в исследования и разработки, а также присутствием ведущих фармацевтических и биотехнологических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке безмаркерных систем диагностики в течение прогнозируемого периода с прогнозируемым совокупным среднегодовым темпом роста (CAGR) 8,65%. К факторам, способствующим этому росту, относятся увеличение расходов на здравоохранение, расширение исследовательской деятельности и растущее внедрение передовых технологий в таких странах, как Китай и Индия.

- Сегмент «Кинетика связывания» доминировал на рынке безметочных методов обнаружения, обеспечив наибольшую долю выручки в 50,7% в 2024 году. Это обусловлено острой необходимостью точного определения скорости и аффинности молекулярных взаимодействий. Этот сегмент играет ключевую роль в разработке лекарственных препаратов, антител и характеристике белков.

Область отчета и сегментация рынка безмаркерного обнаружения

|

Атрибуты |

Ключевые данные рынка безмаркерного обнаружения |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка безмаркерного обнаружения

Повышенное удобство благодаря анализу в реальном времени без маркировки

- Значимой и набирающей обороты тенденцией на мировом рынке безметочных методов обнаружения является всё более широкое внедрение безметковых технологий анализа биомолекулярных взаимодействий в режиме реального времени, позволяющих исследователям отслеживать молекулярное связывание без использования флуоресцентных или радиоактивных меток. Такой подход повышает эффективность, снижает сложность экспериментов и ускоряет разработку лекарственных препаратов и исследование

биомаркеров.

- Например, система Sartorius Octet BLI от Cytiva позволяет осуществлять мониторинг взаимодействия белков в режиме реального времени без какой-либо маркировки, обеспечивая быстрые и точные результаты для высокопроизводительного скрининга.

- Системы без меток, такие как платформы поверхностного плазмонного резонанса (ППР), теперь интегрируют передовую аналитику программного обеспечения, что позволяет исследователям обнаруживать взаимодействия при низких концентрациях и более эффективно анализировать кинетические параметры связывания.

- Простая интеграция этих систем с лабораторными автоматизированными платформами и инструментами управления данными обеспечивает централизованный контроль над несколькими экспериментами, повышая производительность и воспроизводимость экспериментов.

- Эта тенденция к созданию более интеллектуальных, высокопроизводительных и автоматизированных платформ безмаркерной детекции меняет ожидания в отношении эффективности и точности в исследовательских лабораториях. В связи с этим такие компании, как Bio-Rad и Bruker, разрабатывают приборы безмаркерной детекции с улучшенными возможностями автоматизации, мониторинга в реальном времени и анализа данных.

- Спрос на технологии безмаркерного обнаружения, которые обеспечивают мониторинг в режиме реального времени, автоматизацию и высокую точность, стремительно растет в фармацевтическом, биотехнологическом и академическом секторах исследований, поскольку пользователи все чаще отдают приоритет скорости, точности и экономической эффективности в экспериментальных рабочих процессах.

Динамика рынка безмаркерного обнаружения

Водитель

Растущий спрос на эффективный поиск лекарств и биомолекулярные исследования

- Растущее внимание к быстрому поиску новых лекарственных препаратов, биомолекулярным исследованиям и разработке диагностических средств является важным фактором, обусловливающим повышенный спрос на системы безмаркерной детекции. Эти технологии обеспечивают точные и воспроизводимые измерения, критически важные для идентификации терапевтических мишеней и оценки молекул-кандидатов.

- Например, в марте 2024 года компания Cytiva объявила о расширении своего портфеля Octet BLI, что позволит ускорить скрининг взаимодействий антител с антигенами для разработки новых терапевтических препаратов. Ожидается, что подобные стратегии ведущих компаний будут способствовать росту рынка безмаркерных методов обнаружения в прогнозируемый период.

- Поскольку исследовательские институты и фармацевтические компании сталкиваются с растущим давлением, связанным с необходимостью ускорения сроков разработки, платформы безмаркерной детекции предлагают такие преимущества, как снижение сложности анализа, минимальный расход образцов и ускорение экспериментального периода.

- Кроме того, растущая распространенность персонализированной медицины и разработки биологических препаратов увеличила зависимость от высокоточных аналитических инструментов, сделав безмаркерное обнаружение неотъемлемой частью современных научно-исследовательских процессов.

- Возможность проводить точные и воспроизводимые эксперименты в режиме реального времени делает безметковое обнаружение ключевым фактором эффективного и экономичного открытия новых лекарственных препаратов и биомолекулярных исследований.

Сдержанность/Вызов

Высокая стоимость приборов и техническая сложность

- Высокая начальная стоимость и техническая сложность, связанные с безмаркерными приборами для обнаружения, представляют собой серьёзное препятствие для расширения рынка. Эффективная работа таких передовых платформ, как SPR и BLI, требует значительных инвестиций и квалифицированного персонала.

- Например, система Cytiva Octet может оказаться слишком дорогой для небольших исследовательских лабораторий или биотехнологических компаний на ранних стадиях развития, что ограничивает ее доступность.

- Решение этих проблем требует разработки более экономически эффективных решений, проведения комплексного обучения пользователей и интеграции удобных для пользователя программных интерфейсов для снижения технических барьеров.

- Кроме того, сложность интерпретации данных кинетического связывания может стать препятствием для лабораторий с ограниченным опытом, что требует использования программных инструментов и услуг поддержки со стороны производителей приборов.

- Преодоление этих барьеров за счет миниатюризации приборов, облачной аналитики данных и гибких вариантов финансирования будет иметь решающее значение для расширения внедрения и устойчивого роста рынка безмаркерной диагностики.

Сфера применения рынка безмаркерного обнаружения

Рынок сегментирован по признаку продукта и услуги, технологии, области применения и конечного пользователя.

- По продуктам и услугам

По видам продукции и услуг рынок безмаркерного детектирования сегментируется на «Приборы», «Расходные материалы», «Программное обеспечение» и «Услуги». Сегмент «Приборы» доминировал на рынке с наибольшей долей выручки в 48,6% в 2024 году. Это доминирование обусловлено растущим внедрением высокоточных аналитических платформ в фармацевтических, биотехнологических и академических исследованиях. Такие приборы, как SPR, BLI и ITC, широко используются для изучения кинетики связывания, термодинамики и разработки лекарственных препаратов. Сегмент выигрывает от постоянного технологического прогресса, включая повышенную автоматизацию, интеграцию с программными решениями и совместимость с различными биомолекулярными анализами. Лаборатории предпочитают современные приборы для повышения экспериментальной точности, воспроизводимости и производительности. Рост инвестиций в НИОКР со стороны глобальных фармацевтических компаний дополнительно стимулирует спрос. Потребность в высокопроизводительных и чувствительных методах детектирования в биофармацевтических исследованиях поддерживает рост. Платформы на основе приборов позволяют осуществлять мониторинг биомолекулярных взаимодействий в режиме реального времени без дополнительной маркировки. Кроме того, сильная поддержка со стороны академических и контрактных исследовательских организаций способствует их внедрению на рынок. Сегмент приборов также стимулирует инновации в области безмаркерной детекции, предлагая новые форматы анализов и многопараметрические измерения. Растущий акцент на ранних стадиях разработки лекарственных препаратов и биологических препаратов усиливает рыночный спрос.

Ожидается, что сегмент программного обеспечения будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 10,9% в период с 2025 по 2032 год. Рост обусловлен растущей потребностью в автоматизированном анализе данных, интерпретации с использованием ИИ и инструментах визуализации, которые упрощают сложные биомолекулярные исследования. Программные платформы обеспечивают беспрепятственную интеграцию с приборами, облачными хранилищами и удаленным мониторингом, повышая операционную эффективность. Исследователи получают выгоду от аналитики в реальном времени, что снижает человеческий фактор и ускоряет принятие решений. Внедрение передового программного обеспечения поддерживает высокопроизводительный скрининг и кинетическое моделирование. Академические учреждения и контрактные исследовательские организации все чаще полагаются на программные решения для оптимизации рабочих процессов. Программное обеспечение упрощает стандартизацию отчетности, соблюдение нормативных требований и воспроизводимость экспериментов. Растущее внимание к разработке персонализированной медицины и биологических препаратов дополнительно стимулирует внедрение программного обеспечения. Совместимость с несколькими технологиями безметковой детекции повышает универсальность программного обеспечения. Интеграция с машинным обучением и ИИ позволяет проводить предиктивное моделирование для открытия новых лекарственных препаратов. Удобство удаленного доступа и облачных платформ повышает удобство использования для международных исследовательских групп. Программное обеспечение также способствует снижению затрат за счет минимизации повторных экспериментов и оптимизации использования ресурсов.

- По технологии

На основе технологии рынок сегментирован на поверхностный плазмонный резонанс (ППР), биослойную интерферометрию (БЛИ), изотермическую титрационную калориметрию (ИТК), дифференциальную сканирующую калориметрию (ДСК) и другие. Сегмент поверхностного плазмонного резонанса (ППР) доминировал на рынке с наибольшей долей выручки в 45,3% в 2024 году. Его доминирование обусловлено высокой чувствительностью, детектированием в реальном времени и работой без меток. ППР широко применяется в разработке лекарств, характеристике антител и исследованиях белок-белковых взаимодействий. Сегмент выигрывает от воспроизводимости, гибкости и совместимости с различными биомолекулами. Фармацевтические и биотехнологические компании активно инвестируют в платформы ППР для исследований на ранних стадиях. Академические и государственные исследовательские лаборатории используют ППР для точных кинетических и аффинных измерений. Интеграция с передовым программным обеспечением и высокопроизводительными форматами повышает эффективность рабочего процесса. ППР обеспечивает мультиплексный анализ и минимальный расход образца. Надёжность системы в экспериментах, соответствующих нормативным требованиям, способствует её дальнейшему внедрению. Растущая разработка биологических препаратов стимулирует спрос. Постоянные технологические инновации, такие как миниатюрные и автоматизированные приборы SPR, способствуют росту рынка. Этот сегмент также выигрывает от сотрудничества между производителями приборов и конечными пользователями для разработки индивидуальных решений. Растущий спрос на безмаркерную, неразрушающую детектирование укрепляет лидирующие позиции SPR.

Ожидается, что сегмент биослойной интерферометрии (BLI) будет демонстрировать самый быстрый среднегодовой темп роста в 11,2% в период с 2025 по 2032 год. Рост BLI обусловлен высокой производительностью, простотой и пригодностью для крупномасштабных скринингов. Он все чаще применяется в скрининге антител, исследованиях белок-белковых взаимодействий и кинетическом анализе. Платформы BLI сокращают расход образцов и время эксперимента. Контрактные исследовательские организации и академические учреждения используют BLI для быстрых, надежных и воспроизводимых измерений. Совместимость с многолуночными планшетами позволяет одновременно анализировать несколько взаимодействий. Платформа поддерживает автоматизацию и интеграцию с программным обеспечением для анализа данных. Внедрение BLI растет на развивающихся рынках благодаря доступности и простоте использования. Гибкость в экспериментальном дизайне позволяет исследователям изучать разнообразные биомолекулярные взаимодействия. Детекция в режиме реального времени без использования меток минимизирует помехи и сохраняет целостность образца. Возможность предоставления данных о кинетике и аффинности в высокопроизводительном формате ускоряет разработку лекарственных препаратов. Постоянные инновации в технологии сенсоров BLI дополнительно повышают точность и надежность. Растущее внедрение со стороны CRO и биотехнологических стартапов способствует быстрому росту среднегодового темпа роста.

- По применению

На основе области применения рынок сегментируется на кинетику связывания, термодинамику связывания, обнаружение эндогенных рецепторов, подтверждение попаданий, генерацию лидов и другие. Сегмент кинетики связывания доминировал на рынке с наибольшей долей выручки в 50,7% в 2024 году из-за критической потребности в точном определении скоростей и сродства молекулярных взаимодействий. Этот сегмент имеет важное значение для открытия лекарств, разработки антител и характеристики белков. Высокое внедрение в фармацевтические исследования и разработки поддерживается нормативными требованиями и требованиями к качеству. Анализ кинетики связывания позволяет выбирать оптимальных кандидатов и снижает риски клинических неудач. Технологии без маркировки позволяют проводить неразрушающие измерения в режиме реального времени. Внедрение также стимулируется исследованиями в области биологических препаратов, вакцин и биоаналогов. Контрактные исследовательские организации и академические лаборатории используют кинетику связывания для механистических исследований. Передовые приборы и интеграция программного обеспечения повышают точность и воспроизводимость данных. Многопараметрический анализ улучшает понимание биомолекулярных взаимодействий. Рост инвестиций в разработку лекарственных препаратов на ранних стадиях укрепляет лидирующие позиции в сегменте. Рост рынка поддерживается активизацией разработки сложных биологических препаратов.

Ожидается, что сегмент подтверждения попадания будет демонстрировать самый быстрый среднегодовой темп роста в 10,8% в период с 2025 по 2032 год. Рост обусловлен потребностью в быстрой валидации потенциальных лекарственных мишеней и раннем скрининге соединений. Платформы безметковой детекции обеспечивают быстрое, экономичное и надежное подтверждение попадания. Высокопроизводительные возможности сокращают время эксперимента, сохраняя точность. Консорциумы по исследованию и исследованиям (CRO) и биотехнологические компании все больше полагаются на подтверждение попадания для приоритизации соединений. Интеграция с автоматизированными приборами и программным обеспечением ускоряет эффективность рабочего процесса. Развивающиеся рынки внедряют безметковые методы для расширения исследовательских возможностей. Неразрушающее обнаружение сохраняет целостность образцов и позволяет проводить повторные измерения. Совместимость с несколькими молекулярными анализами повышает полезность. Растущее внимание к разработке антител и персонализированной медицине стимулирует внедрение. Сегмент выигрывает от технологических инноваций в конструкции сенсоров и форматах анализов. Высокий спрос со стороны академических и промышленных научно-исследовательских институтов дополнительно поддерживает рост среднегодового темпа роста.

- Конечным пользователем

На основе конечного пользователя рынок сегментируется на фармацевтические и биотехнологические компании, академические и научно-исследовательские институты, контрактные исследовательские организации (CRO) и другие. Сегмент фармацевтических и биотехнологических компаний доминировал с наибольшей долей выручки в 53,4% в 2024 году, что обусловлено растущим вниманием к биологическим препаратам, моноклональным антителам и прецизионной медицине. Компаниям требуется точная биомолекулярная характеристика для доклинических исследований, оптимизации кандидатов и соблюдения нормативных требований. Внедрение безметкового обнаружения ускоряет сроки исследований, улучшает воспроизводимость и снижает экспериментальные затраты. Высокие инвестиции в НИОКР и расширение линейки разработок в области разработки биологических препаратов поддерживают доминирование сегмента. Интеграция с автоматизированными приборами и программным обеспечением повышает эффективность. Спрос на безметковые платформы охватывает раннюю стадию открытия до разработки процесса. Сегмент также выигрывает от сотрудничества с поставщиками приборов и программного обеспечения. Сильный регуляторный акцент на надежных данных в процессах утверждения лекарств способствует внедрению. Передовые методы обнаружения позволяют осуществлять мониторинг в реальном времени и высокопроизводительный анализ. Фармацевтические компании отдают приоритет платформам с многоприкладной совместимостью. Росту рынка также способствуют постоянные инновации в аналитических технологиях.

Ожидается, что сегмент контрактных исследовательских организаций (CRO) будет демонстрировать самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год. Рост обусловлен аутсорсингом НИОКР, увеличением объема клинических испытаний и потребностью в масштабируемых, экономически эффективных аналитических решениях. CRO внедряют платформы безметковой детекции для высокопроизводительного скрининга, исследований связывания и кинетического анализа. Платформы обеспечивают быстрые, воспроизводимые и неразрушающие эксперименты. Интеграция с программным обеспечением и автоматизацией повышает операционную эффективность. Растущий спрос на биологические препараты и персонализированную медицину стимулирует внедрение. Развивающиеся рынки предлагают дополнительные возможности для роста для CRO. Технологии BLI и SPR все чаще используются CRO для гибкости и скорости. Безметковая детекция снижает экспериментальные ошибки и оптимизирует рабочие процессы. Внедрение в контрактные исследования способствует более быстрому выходу на рынок для клиентов. Сегмент выигрывает от сотрудничества с фармацевтическими и биотехнологическими компаниями. Технологические инновации и повышение доступности дополнительно ускоряют рост среднегодового темпа роста.

Региональный анализ рынка безмаркерного обнаружения

- Северная Америка доминировала на рынке безмаркерных детекторов с наибольшей долей выручки в 44,56% в 2024 году.

- Это доминирование объясняется развитой инфраструктурой здравоохранения региона, значительными инвестициями в исследования и разработки, а также присутствием ведущих фармацевтических и биотехнологических компаний.

- Рост рынка также поддерживается растущим внедрением передовых аналитических платформ в области разработки лекарственных препаратов, биологических препаратов и клинических исследований. Наличие хорошо зарекомендовавших себя лабораторий, передовых исследовательских центров и высокая концентрация ключевых игроков рынка способствуют их внедрению.

Обзор рынка безмаркерных детекторов в США

Рынок безмаркерных технологий детекции в США в 2024 году занял наибольшую долю выручки в Северной Америке – 81%. Это обусловлено быстрым внедрением передовых аналитических систем, высокопроизводительных платформ и интеграцией аналитики данных с использованием искусственного интеллекта в исследовательские процессы. Фармацевтические и биотехнологические компании всё чаще отдают предпочтение технологиям безмаркерной детекции для разработки лекарственных препаратов, характеризации антител и изучения биомолекулярных взаимодействий. Рынок выигрывает от присутствия ведущих научно-исследовательских институтов, клинических лабораторий и надежных программ финансирования. Постоянное развитие сенсорных технологий и автоматизации ускоряет их внедрение в различных исследовательских приложениях.

Обзор европейского рынка безмаркерных детекторов

Ожидается, что европейский рынок безмаркерных технологий детекции будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено, главным образом, строгими нормативными требованиями к разработке лекарственных препаратов и растущим спросом на передовые аналитические технологии в научных исследованиях. В ключевых странах, включая Германию, Францию и Великобританию, наблюдается активное внедрение этих технологий благодаря хорошо развитой инфраструктуре здравоохранения и исследований. Академические учреждения и фармацевтические научно-исследовательские центры вносят основной вклад в рост, уделяя особое внимание разработке прецизионных лекарственных препаратов и биологических препаратов. Рынок также выигрывает от государственных инициатив, стимулирующих развитие биотехнологий и передовых исследовательских программ.

Обзор рынка безмаркерных детекторов в Великобритании

Ожидается, что рынок безмаркерных систем детекции в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено активизацией исследований в фармацевтическом и биотехнологическом секторах. Рост инвестиций в разработку биологических препаратов и персонализированную медицину повышает спрос на платформы безмаркерной детекции. Наличие передовых исследовательских центров и активное сотрудничество между академическими учреждениями и представителями отрасли способствуют расширению рынка.

Обзор рынка безмаркерного обнаружения в Германии

Ожидается, что рынок безмаркерных методов диагностики в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать рост расходов на исследования, развитая инфраструктура здравоохранения и присутствие крупных фармацевтических и биотехнологических компаний. Акцент Германии на инновациях, высококачественных исследованиях и соблюдении нормативных требований способствует внедрению передовых приборов и программного обеспечения для безмаркерной диагностики.

Обзор рынка безмаркерного обнаружения в Азиатско-Тихоокеанском регионе

Рынок безмаркерных систем детекции в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, составляющими 8,65% в год, что обусловлено ростом расходов на здравоохранение, расширением исследовательской деятельности и растущим внедрением передовых аналитических технологий в таких странах, как Китай, Индия и Япония. Рост инвестиций в фармацевтические НИОКР, разработку биологических препаратов и академические исследовательские инициативы являются ключевыми факторами роста рынка. Развитие биотехнологий и наук о жизни в сочетании с государственной поддержкой исследовательской инфраструктуры способствует внедрению платформ безмаркерной детекции.

Обзор рынка безмаркерных детекторов в Японии

Рынок безмаркерных методов обнаружения в Японии набирает обороты благодаря высокотехнологичным исследованиям в стране, увеличению инвестиций в здравоохранение и растущему вниманию к биологическим препаратам и прецизионной медицине. Рынок поддерживается мощными государственными инициативами, стимулирующими инновации в области наук о жизни и передовых аналитических технологий. Внедрение этой технологии стимулируется фармацевтическими компаниями, контрактными исследовательскими организациями и академическими научно-исследовательскими институтами, которые ищут высокопроизводительные решения для биомолекулярного анализа в режиме реального времени.

Обзор рынка безмаркерных детекторов в Китае

В 2024 году китайский рынок безмаркерных детектирующих систем обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрому внедрению технологий, расширению промышленного применения и развитию исследовательской инфраструктуры. Растущее внимание Китая к фармацевтическим исследованиям и разработкам, государственное финансирование исследований в области наук о жизни и развитие биотехнологической экосистемы являются ключевыми факторами роста рынка. Растущее число исследовательских лабораторий, университетов и организаций, занимающихся контрактными исследованиями, дополнительно подкрепляет спрос на платформы безмаркерной детектирующей системы.

Доля рынка безмаркерного обнаружения

Лидерами отрасли безмаркерной диагностики являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Cytiva (США)

- GE Healthcare (США)

- Sartorius AG (Германия)

- Bio-Rad Laboratories, Inc. (США)

- Agilent Technologies, Inc. (США)

- Брукер (США)

- Malvern Panalytical Ltd. (Великобритания)

- Sartorius AG (Германия)

- IBIS Technologies BV (Нидерланды)

- NanoTemper Technologies (Германия)

- Molecular Devices, LLC. (США)

- XanTec bioanalytics GmbH (Германия)

- Bioinformatics Solutions Inc. (Канада)

- Биосенсорный прибор (США)

Последние разработки на мировом рынке безмаркерных технологий обнаружения

- В апреле 2022 года компания Sartorius AG представила Octet® SF3 — систему поверхностного плазмонного резонанса (ППР) нового поколения. С этим запуском Sartorius стал единственным брендом, предлагающим как технологии биослойной интерферометрии (БЛИ), так и ППР, что укрепило его позиции в области передовой биоаналитики без использования меток. Octet SF3 обеспечивает надежную, высокопроизводительную и простую в обслуживании характеристику биомолекулярных взаимодействий благодаря технологии одноэтапной инъекции, исключающей необходимость в нескольких сериях разведений.

- В феврале 2022 года компания Bruker Corporation представила систему timsTOF MALDI PharmaPulse (MPP) на Международной конференции и выставке SLAS2022. Это передовое решение обеспечивает беспристрастный, глубокий высокопроизводительный скрининг (HTS) и ультра-HTS на основе безметочной масс-спектрометрии. Система объединяет передовые методы масс-спектрометрии с безметочной детекцией, обеспечивая быстрый и точный анализ биомолекулярных взаимодействий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.