Global Laparoscopic Surgical Robotic Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.70 Billion

USD

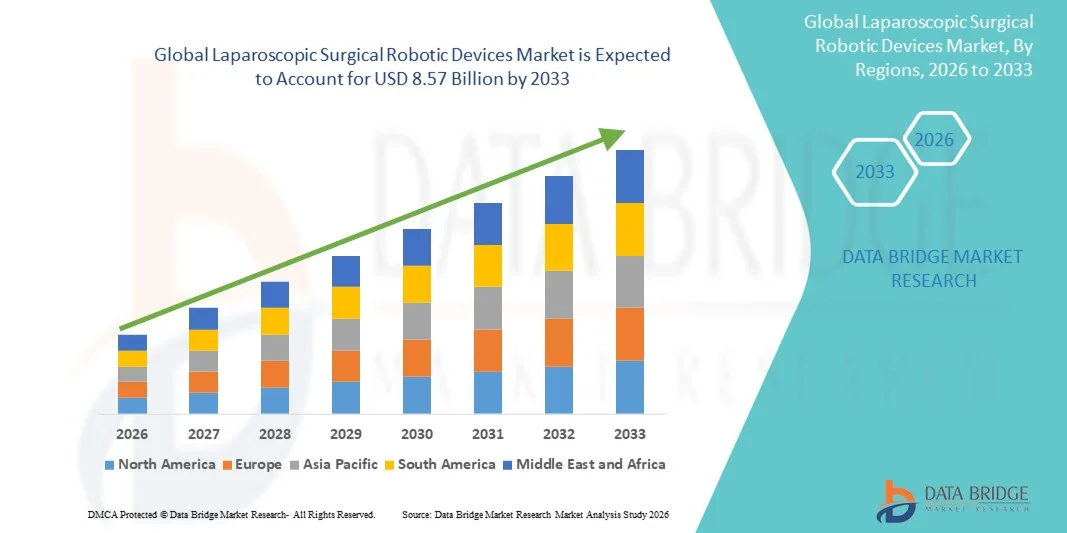

8.57 Billion

2025

2033

USD

4.70 Billion

USD

8.57 Billion

2025

2033

| 2026 –2033 | |

| USD 4.70 Billion | |

| USD 8.57 Billion | |

| % | |

|

Сегментация мирового рынка роботизированных лапароскопических хирургических устройств по видам продукции (роботизированные системы, инструменты и принадлежности, а также услуги по обслуживанию систем), оборудованию (роботизированные машины, навигационные системы, планировщики и симуляторы), областям применения (гинекологическая хирургия, урологическая хирургия, нейрохирургия, ортопедическая хирургия, общая хирургия и другие), конечным пользователям (больницы и амбулаторные хирургические центры) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка роботизированных лапароскопических хирургических устройств

- Объем мирового рынка роботизированных лапароскопических хирургических устройств в 2025 году оценивался в 4,70 млрд долларов США и, как ожидается, достигнет 8,57 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,8% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением малоинвазивных хирургических процедур и непрерывным технологическим прогрессом в роботизированных системах, которые повышают точность, сокращают время восстановления и улучшают клинические результаты.

- Кроме того, растущий спрос на сложные хирургические инструменты, обеспечивающие улучшенную эргономику, больший контроль со стороны хирурга и интеграцию с системами визуализации на основе искусственного интеллекта, способствует более широкому клиническому внедрению, что делает лапароскопические роботизированные хирургические устройства предпочтительным решением в современных операционных.

Анализ рынка роботизированных лапароскопических хирургических устройств

- Роботизированные лапароскопические хирургические устройства, обеспечивающие передовую роботизированную помощь при малоинвазивных процедурах, становятся все более важными в современных операционных благодаря повышенной точности, снижению утомляемости хирурга и улучшению результатов лечения пациентов как при общих, так и при специализированных хирургических вмешательствах.

- Растущий спрос на эти устройства обусловлен, прежде всего, увеличением числа малоинвазивных хирургических вмешательств , непрерывными технологическими инновациями в роботизированных системах и растущим предпочтением процедур, сокращающих продолжительность пребывания в больнице и послеоперационные осложнения.

- Северная Америка доминировала на рынке роботизированных лапароскопических хирургических устройств, занимая наибольшую долю выручки в 40,2% в 2025 году. Это объясняется ранним внедрением роботизированных хирургических систем, высокими расходами на здравоохранение и сильным присутствием ведущих производителей медицинского оборудования. В США наблюдался существенный рост числа роботизированных операций в больницах и специализированных хирургических центрах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке роботизированных лапароскопических хирургических устройств в течение прогнозируемого периода благодаря увеличению инвестиций в инфраструктуру здравоохранения, повышению осведомленности о малоинвазивных процедурах и увеличению доступности квалифицированных хирургов, обученных роботизированным методикам.

- В 2025 году сегмент общей хирургии доминировал на рынке с долей 44,9%, чему способствовало широкое использование роботизированных систем для таких процедур, как холецистэктомия, бариатрическая хирургия и колоректальные операции, благодаря повышению точности и сокращению времени восстановления.

Обзор отчета и сегментация рынка роботизированных лапароскопических хирургических устройств

|

Атрибуты |

Ключевые аспекты рынка роботизированных лапароскопических хирургических устройств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка роботизированных лапароскопических хирургических устройств

Достижения в хирургии с использованием искусственного интеллекта и визуализации

- Значительной и быстро набирающей обороты тенденцией на мировом рынке роботизированных лапароскопических хирургических устройств является растущая интеграция искусственного интеллекта (ИИ) и передовых технологий визуализации, повышающая точность, обеспечивающая управление в режиме реального времени и принятие решений во время сложных процедур.

- Например, хирургическая система da Vinci Xi включает в себя визуализацию с использованием искусственного интеллекта, которая помогает хирургам ориентироваться в деликатных тканях и оптимизировать точность процедуры.

- Интеграция ИИ в роботизированные системы позволяет проводить прогнозную аналитику для планирования процедур, улучшает управление движением инструментов и обеспечивает адаптивное реагирование на изменения во время операции. Например, некоторые роботизированные платформы Medtronic используют алгоритмы ИИ для повышения ловкости и позиционирования инструментов, одновременно отслеживая действия хирурга.

- Бесшовная интеграция робототехники с платформами визуализации, такими как 3D-лапароскопические камеры и интраоперационная МРТ, позволяет хирургам централизовать управление и повысить эффективность операционного процесса.

- Тенденция к созданию более интеллектуальных, точных и управляемых изображениями роботизированных систем меняет стандарты хирургии, что, в свою очередь, стимулирует инновации среди таких компаний, как Intuitive Surgical и Medtronic, которые разрабатывают роботизированные платформы с поддержкой искусственного интеллекта для малоинвазивных процедур.

- В больницах и специализированных хирургических центрах быстро растет спрос на роботизированные хирургические системы с расширенными возможностями искусственного интеллекта и визуализации, поскольку медицинские учреждения все чаще отдают приоритет улучшению результатов лечения пациентов, снижению числа осложнений и повышению операционной эффективности.

- Также наблюдается рост внимания к телехирургии и дистанционной хирургической помощи, позволяющим опытным хирургам руководить операциями в разных регионах с помощью роботизированных систем.

- Интеграция с платформами дополненной реальности (AR) позволяет хирургам визуализировать анатомию пациента, накладывая ее на предоперационные данные, что улучшает принятие решений во время операции и повышает точность.

Динамика рынка роботизированных лапароскопических хирургических устройств

Водитель

Растущее внедрение малоинвазивных хирургических вмешательств и технологические достижения

- Растущая распространенность малоинвазивных процедур в сочетании с постоянными инновациями в роботизированных системах является существенным фактором, обуславливающим повышенный спрос на лапароскопические хирургические роботизированные устройства.

- Например, в марте 2025 года компания Medtronic выпустила систему Hugo™ RAS с передовой системой хирургического наведения на основе искусственного интеллекта, стремясь расширить применение роботизированных операций в общей и специализированной хирургии.

- В условиях стремления больниц сократить время восстановления пациентов, минимизировать хирургические риски и улучшить клинические результаты, роботизированные системы обеспечивают более высокую точность и воспроизводимость по сравнению с традиционными лапароскопическими инструментами.

- Кроме того, растущая популярность роботизированных хирургических операций в многопрофильных центрах и академических больницах способствует их внедрению, поскольку эти платформы легко интегрируются с существующей инфраструктурой операционных.

- Возможность выполнения сложных процедур с меньшими разрезами, улучшенная эргономика для хирургов и мониторинг интраоперационных данных в режиме реального времени являются ключевыми факторами, способствующими внедрению роботизированных систем как в развитых, так и в развивающихся странах.

- Усиление сотрудничества между больницами, научно-исследовательскими институтами и компаниями, занимающимися робототехникой, ускоряет внедрение систем нового поколения и способствует клинической валидации новых процедур.

- Растущая частота хронических и сложных хирургических заболеваний, таких как заболевания желудочно-кишечного тракта и гинекологические расстройства, стимулирует спрос на роботизированные хирургические вмешательства с высокой точностью.

- Государственные и частные инвестиции в инфраструктуру здравоохранения, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке, способствуют более широкому внедрению роботизированной хирургии.

Сдержанность/Вызов

Высокая стоимость и барьеры, связанные с получением разрешений регулирующих органов.

- Высокие капитальные вложения, необходимые для роботизированных хирургических систем и сопутствующих расходных материалов, представляют собой серьезную проблему для их более широкого внедрения, особенно в больницах с ограниченным бюджетом.

- Например, небольшие больницы и клиники в развивающихся регионах могут откладывать внедрение новых технологий из-за ограниченных бюджетов и конкурирующих приоритетов в сфере здравоохранения.

- Для решения этих финансовых проблем необходимы экономически эффективные модели финансирования, варианты лизинга и разработка модульных роботизированных платформ. Кроме того, жесткие нормативные требования к одобрению устройств и клинической валидации могут задерживать выход на рынок и их внедрение.

- Несмотря на продолжающийся прогресс, сложность обучения хирургов и хирургического персонала работе с роботизированными платформами также представляет собой препятствие для их широкого внедрения.

- Преодоление этих трудностей за счет инновационных стратегий ценообразования, поддержки со стороны регулирующих органов и расширения программ хирургической подготовки будет иметь решающее значение для устойчивого роста рынка роботизированных лапароскопических хирургических устройств.

- Возможные технические сбои и требования к техническому обслуживанию роботизированных систем могут повысить эксплуатационные расходы и снизить доверие больниц к внедрению роботизированных процедур в больших объемах.

- Ограниченная осведомленность и сопротивление отказу от традиционных хирургических методов со стороны некоторых хирургов и медицинских учреждений могут замедлить внедрение роботизированных операций.

- Обеспечение надежного постмаркетингового надзора, непрерывной технической поддержки и эффективной подготовки хирургов имеет важное значение для смягчения этих проблем и повышения доверия рынка.

Обзор рынка роботизированных лапароскопических хирургических устройств

Рынок сегментирован по типу продукции, оборудованию, областям применения и конечным пользователям.

- По продукту

Рынок роботизированных лапароскопических хирургических устройств сегментируется по типу продукции на роботизированные системы, инструменты и принадлежности, а также услуги по обслуживанию систем. Сегмент роботизированных систем доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено высокой стоимостью и критической ролью основных роботизированных платформ в хирургических процедурах. Больницы и специализированные хирургические центры отдают приоритет инвестициям в передовые роботизированные системы благодаря их способности повышать точность, улучшать ловкость и обеспечивать проведение сложных малоинвазивных операций. Эти системы составляют основу роботизированной хирургии, что делает их незаменимыми для клинического применения. Непрерывные технологические достижения, включая интеграцию ИИ и улучшенную визуализацию, еще больше укрепляют их доминирующее положение.

Ожидается, что сегмент инструментов и принадлежностей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущий спрос на одноразовые и многоразовые хирургические инструменты. По мере увеличения объемов роботизированных операций во всем мире, больницам требуется частая замена и модернизация инструментов, что значительно стимулирует рост этого сегмента. Расширение ассортимента специализированных инструментов для гинекологических, урологических и общих хирургических операций еще больше ускоряет их внедрение. Кроме того, инновации в эргономичных и высокоточных принадлежностях повышают эффективность хирургических операций, способствуя быстрому расширению сегмента.

- Оборудованием

В зависимости от типа оборудования рынок сегментируется на роботизированные системы, навигационные системы, а также планировщики и симуляторы. В 2025 году сегмент роботизированных систем доминировал на рынке благодаря своей центральной роли в проведении роботизированных лапароскопических операций. Эти машины представляют собой наиболее капиталоемкий компонент роботизированных хирургических систем и необходимы для обеспечения точности и стабильности, контролируемых хирургом. Высокий уровень внедрения в крупных больницах и академических медицинских центрах вносит значительный вклад в доминирование по доходам. Постоянное совершенствование роботизированных манипуляторов, систем визуализации и управления еще больше поддерживает высокий спрос на роботизированные системы.

Прогнозируется, что сегмент планировщиков и симуляторов будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствует растущее внимание к обучению хирургов и предоперационному планированию. Инструменты обучения на основе симуляции набирают популярность, поскольку больницы стремятся уменьшить количество хирургических ошибок и улучшить клинические результаты. Эти системы позволяют хирургам отрабатывать сложные процедуры в безопасной среде, повышая квалификацию и уверенность. Растущее внимание регулирующих органов к стандартизированному обучению роботизированной хирургии еще больше способствует быстрому внедрению планировщиков и симуляторов.

- По заявлению

В зависимости от области применения рынок сегментирован на гинекологическую хирургию, урологическую хирургию, нейрохирургию, ортопедическую хирургию, общую хирургию и другие. В 2025 году сегмент общей хирургии доминировал на рынке с долей 44,9%, что обусловлено большим объемом лапароскопических процедур, таких как колоректальная хирургия, бариатрическая хирургия и холецистэктомия. Роботизированная помощь повышает точность и снижает частоту осложнений при этих часто выполняемых процедурах, что приводит к широкому распространению роботизированных систем. Больницы все чаще отдают предпочтение роботизированным платформам для общей хирургии благодаря улучшению результатов лечения пациентов и сокращению времени восстановления. Широкая применимость роботизированных систем в различных областях общей хирургии поддерживает лидерство этого сегмента.

Ожидается, что сегмент урологической хирургии продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущая распространенность заболеваний предстательной железы и почек. Роботизированные системы широко применяются в таких процедурах, как простатэктомия, благодаря их высокой точности и возможности сохранения нервов. Растущее предпочтение пациентов к малоинвазивным урологическим процедурам и повышение квалификации хирургов еще больше ускоряют рост сегмента. Технологические достижения, специально разработанные для урологических применений, продолжают укреплять позиции сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы и амбулаторные хирургические центры. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что объясняется развитой инфраструктурой и большим объемом хирургических операций. Крупные больницы и академические медицинские центры являются первыми, кто внедряет роботизированные хирургические системы, благодаря своим финансовым возможностям и доступу к квалифицированным хирургам. Больницы также выполняют широкий спектр сложных процедур, требующих роботизированной помощи, что укрепляет их доминирующее положение. Кроме того, благоприятные структуры возмещения расходов в развитых регионах дополнительно способствуют внедрению роботизированных систем в больницах.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим переходом к амбулаторным малоинвазивным процедурам. АСЦ все чаще внедряют компактные и экономичные роботизированные системы для повышения эффективности и пропускной способности пациентов. Растущий спрос на операции, проводимые в тот же день, и сокращение продолжительности пребывания в больнице поддерживают эту тенденцию. По мере того, как роботизированные платформы становятся более доступными и масштабируемыми, ожидается значительное ускорение их внедрения в АСЦ.

Региональный анализ рынка роботизированных лапароскопических хирургических устройств

- Северная Америка доминировала на рынке роботизированных лапароскопических хирургических устройств, занимая наибольшую долю выручки в 40,2% в 2025 году. Это объясняется ранним внедрением роботизированных хирургических систем, высокими расходами на здравоохранение и сильным присутствием ведущих производителей медицинского оборудования. В США наблюдался существенный рост числа роботизированных операций в больницах и специализированных хирургических центрах.

- В регионе медицинские учреждения уделяют большое внимание повышению точности хирургических вмешательств, сокращению времени восстановления пациентов и улучшению клинических результатов, что ускорило внедрение роботизированных лапароскопических систем в больницах и специализированных хирургических центрах.

- Широкое распространение таких технологий дополнительно поддерживается высокими расходами на здравоохранение, надежными системами возмещения затрат и присутствием ведущих производителей роботизированного хирургического оборудования, что делает лапароскопические роботизированные хирургические устройства предпочтительным решением для сложных хирургических процедур как в государственных, так и в частных медицинских учреждениях.

Анализ рынка роботизированных лапароскопических хирургических устройств в США

В 2025 году рынок роботизированных лапароскопических хирургических устройств в США занял наибольшую долю выручки в Северной Америке, чему способствовало раннее внедрение передовых роботизированных технологий и большой объем малоинвазивных хирургических вмешательств. Медицинские учреждения все чаще отдают приоритет роботизированной хирургии для повышения точности, сокращения времени восстановления пациентов и улучшения клинических результатов. Сильное присутствие ведущих производителей роботизированного оборудования в сочетании с благоприятной политикой возмещения затрат продолжает стимулировать рост рынка. Кроме того, растущие инвестиции в больничную инфраструктуру и программы обучения хирургов способствуют дальнейшему широкому внедрению роботизированных систем по всей стране.

Анализ рынка лапароскопических роботизированных хирургических устройств в Европе

Прогнозируется, что рынок лапароскопических роботизированных хирургических устройств в Европе будет расти значительными темпами в течение прогнозируемого периода, в основном за счет расширения внедрения малоинвазивных хирургических методов и благоприятной нормативно-правовой базы. Растущая модернизация здравоохранения в сочетании с увеличением объемов хирургических операций среди стареющего населения стимулирует спрос на роботизированные процедуры. Европейские системы здравоохранения все больше сосредотачиваются на повышении эффективности хирургических операций и безопасности пациентов, что способствует внедрению роботизированных систем. В регионе наблюдается устойчивый рост как в государственных, так и в частных больницах, особенно в Западной Европе.

Анализ рынка роботизированных лапароскопических хирургических устройств в Великобритании

Ожидается, что рынок роботизированных лапароскопических хирургических устройств в Великобритании будет стабильно расти в течение прогнозируемого периода, чему способствуют растущий спрос на малоинвазивные операции и продолжающиеся инвестиции в передовые медицинские технологии. Национальная служба здравоохранения (NHS) и частные медицинские учреждения все чаще внедряют роботизированные системы для улучшения результатов хирургических операций и сокращения продолжительности пребывания в больнице. Кроме того, растущая осведомленность хирургов и пациентов о преимуществах роботизированных процедур способствует расширению рынка. Ожидается, что акцент Великобритании на инновациях и клинической эффективности обеспечит долгосрочный рост.

Анализ рынка роботизированных лапароскопических хирургических устройств в Германии

Ожидается, что рынок роботизированных лапароскопических хирургических устройств в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения страны и акцент на инновациях в медицинских технологиях. Передовые системы здравоохранения Германии и высокие хирургические стандарты способствуют внедрению роботизированных лапароскопических процедур. Увеличение инвестиций в цифровые решения в здравоохранении и программы хирургической подготовки дополнительно поддерживают рост рынка. Спрос на высокоточные и технологически совершенные хирургические инструменты хорошо согласуется с акцентом Германии на качество и эффективность оказания медицинской помощи.

Анализ рынка роботизированных лапароскопических хирургических устройств в Азиатско-Тихоокеанском регионе

Рынок роботизированных лапароскопических хирургических устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют расширение инфраструктуры здравоохранения, рост расходов на здравоохранение и повышение осведомленности о малоинвазивных хирургических методах. В таких странах, как Китай, Япония и Индия, наблюдается растущее внедрение роботизированных операций в государственных и частных больницах. Государственные инициативы по модернизации систем здравоохранения и улучшению доступа к передовым хирургическим технологиям еще больше ускоряют рост рынка. Кроме того, растущая доступность квалифицированных хирургов способствует более широкому региональному внедрению.

Анализ рынка роботизированных лапароскопических хирургических устройств в Японии

Рынок роботизированных лапароскопических хирургических устройств в Японии набирает обороты благодаря развитой медицинской технологической инфраструктуре страны и быстро стареющему населению. Япония уделяет большое внимание точности, безопасности и эффективности хирургических процедур, что стимулирует внедрение роботизированных систем. Растущая распространенность возрастных заболеваний, требующих хирургического вмешательства, дополнительно поддерживает спрос. Интеграция роботизированных систем с передовыми технологиями визуализации и навигации улучшает результаты хирургических операций, способствуя устойчивому росту рынка.

Анализ рынка роботизированных лапароскопических хирургических устройств в Индии

В 2025 году рынок лапароскопических роботизированных хирургических устройств в Индии занимал значительную долю в Азиатско-Тихоокеанском регионе, чему способствовали быстрое расширение частных больниц, рост медицинского туризма и все более широкое внедрение передовых хирургических технологий. Растущая осведомленность пациентов и хирургов о малоинвазивных процедурах ускоряет спрос на роботизированные системы. Инвестиции в инфраструктуру здравоохранения и подготовку хирургов, а также повышение доступности роботизированных платформ еще больше стимулируют рост рынка. Ориентация Индии на повышение качества хирургической помощи позиционирует ее как ключевой рынок роста в регионе.

Доля рынка роботизированных лапароскопических хирургических устройств

В отрасли роботизированных лапароскопических хирургических устройств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Интуитивная хирургия, Inc. (США)

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- CMR Surgical Ltd. (Великобритания)

- SS Innovations International, Inc. (Индия)

- Asensus Surgical, Inc. (США)

- Zimmer Biomet (США)

- Страйкер (США)

- Smith & Nephew (Великобритания)

- B. Braun SE (Германия)

- Titan Medical Inc. (Канада)

- Momentis Surgical Ltd. (Израиль)

- Компания MicroPort Scientific Corporation (Китай)

- TransEnterix Surgical, Inc. (США)

- Avateramedical GmbH (Германия)

- Корпорация Medicaroid (Япония)

- Renishaw plc (Великобритания)

- Cambridge Medical Robotics Limited (Великобритания)

- Компания Rob Surgical Systems SL (Испания)

- Distalmotion SA (Швейцария)

Какие последние тенденции наблюдаются на мировом рынке роботизированных лапароскопических хирургических устройств?

- В сентябре 2025 года хирургический робот SHURUI® с одним портом от пекинской компании Surgerii Robotics получил европейскую сертификацию CE, став одной из первых роботизированных платформ с одним портом, одобренных для лапароскопических операций как у взрослых, так и у детей, с инструментами, напоминающими змеи, что потенциально может снизить хирургическую травму.

- В сентябре 2025 года компания SS Innovations International объявила об успешном завершении первой в мире телехирургической операции по пиелопластике у детей с использованием своей роботизированной хирургической системы SSi Mantra, продемонстрировав тем самым первые реальные примеры применения лапароскопической робототехники в телехирургии и продвинув развитие дистанционного доступа к хирургической помощи.

- В июле 2025 года хирургическая система da Vinci 5 от компании Intuitive получила маркировку CE для клинического применения в Европе, что позволило внедрить ее в широкий спектр лапароскопических и торакоскопических процедур в европейских системах здравоохранения и расширить географическое присутствие передовой роботизированной хирургии.

- В октябре 2024 года компания Momentis Surgical Ltd. получила разрешение FDA США по процедуре 510(k) для своей роботизированной хирургической платформы Anovo™, однопортовой лапароскопической роботизированной системы, предназначенной для таких процедур, как пластика вентральных грыж. Это расширило конкурентную среду в области хирургической робототехники и открыло новые возможности для малоинвазивных вмешательств.

- В марте 2024 года компания Intuitive Surgical объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало разрешение 510(k) на хирургическую систему da Vinci 5 следующего поколения, что открывает путь к повышению точности, технологии обратной связи по усилию и улучшенной 3D-визуализации в малоинвазивных роботизированных процедурах и знаменует собой значительное обновление оборудования для лапароскопической роботизированной хирургии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.