Global Late Stage Oncology Drug Pipeline Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.85 Billion

USD

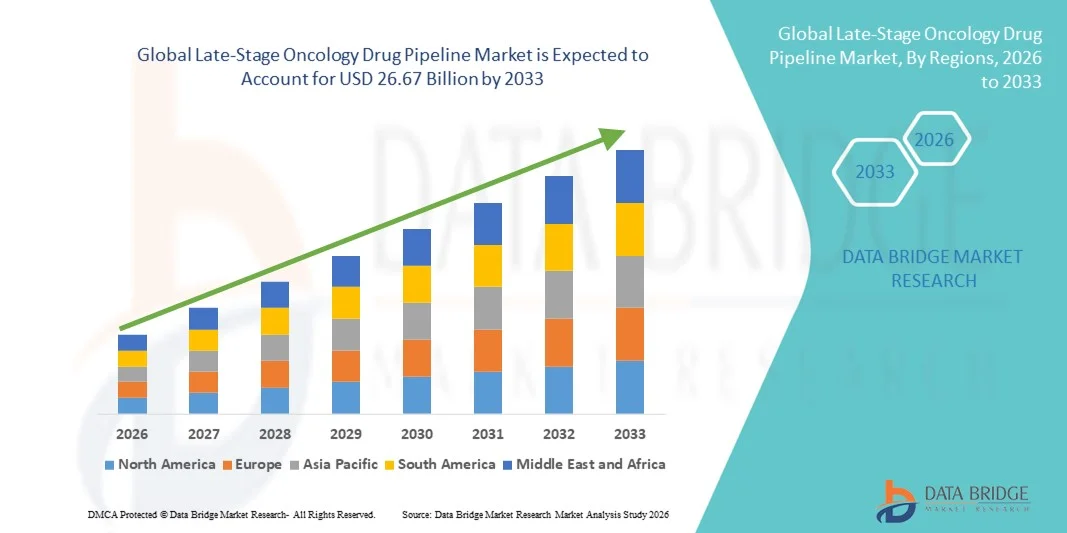

26.67 Billion

2025

2033

USD

10.85 Billion

USD

26.67 Billion

2025

2033

| 2026 –2033 | |

| USD 10.85 Billion | |

| USD 26.67 Billion | |

| % | |

|

Глобальная сегментация рынка лекарственных препаратов для поздней стадии онкологии, по типу терапии (химиотерапия, таргетная терапия, иммунотерапия, гормональная терапия и другие), класс лекарств (небольшие молекулярные препараты, биологические препараты, клеточная и генная терапия, терапия на основе РНК и конъюгаты лекарственных препаратов), показания (рак молочной железы, рак легких, колоректальный рак, рак предстательной железы, рак крови, гинекологические раки, другие твердые опухоли и критические показания), клиническая стадия (фаза II, фаза III и нормативная подача) Отраслевые тенденции и прогноз до 2033 года

Размер рынка поздней стадии онкологии

- Мировой объем рынка лекарственных препаратов для онкологии на поздней стадии был оценен в10,85 млрд долларов в 2025 годуОжидается, что он достигнет$26,67 млрд к 2033 году, вCAGR 11,90%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью рака во всем мире и растущим вниманием фармацевтических компаний к разработке целевых лекарств.иммунотерапияи точные онкологические процедуры на продвинутых клинических стадиях

- Кроме того, достижения в области клинических исследований, поддерживающая нормативно-правовая база и растущие инвестиции в инновационные методы лечения позволяют быстрее разрабатывать и коммерциализировать онкологические препараты на поздних стадиях. Эти сходящиеся факторы ускоряют продвижение кандидатов на трубопровод, тем самым значительно повышая рост отрасли.

Анализ рынка поздней стадии онкологии лекарственных трубопроводов

- Лекарства поздней стадии онкологии, включающие кандидатов на этапах II, III фазы и нормативных представлений, представляют собой передовые исследовательские методы лечения, направленные на различные показания к раку, и являются критическими компонентами глобального фармацевтического инновационного ландшафта из-за их потенциала для удовлетворения высоких неудовлетворенных медицинских потребностей и улучшения результатов выживаемости.

- Эскалация развития онкологических препаратов на поздних стадиях в первую очередь подпитывается ростом глобального бремени рака, увеличением инвестиций в исследования и разработки, а также сильным импульсом в точной медицине, иммунотерапии и подходах к целенаправленному лечению.

- Северная Америка доминировала на рынке лекарственных препаратов для онкологии на поздней стадии с самой большой долей выручки в 41,3% в 2025 году, характеризующейся надежной экосистемой клинических испытаний, значительными расходами на исследования и разработки, благоприятными регуляторными путями и сильным присутствием ведущих биофармацевтических компаний, при этом на США приходится значительное количество клинических испытаний III фазы и нормативных представлений.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке онкологических препаратов на поздней стадии в течение прогнозируемого периода из-за расширения инфраструктуры клинических исследований, увеличения доступности пула пациентов, поддерживающих правительственных инициатив и растущего участия региональных биотехнологических фирм в глобальных онкологических испытаниях.

- Сегмент иммунотерапии доминировал на рынке лекарств для онкологии на поздней стадии с долей рынка 44,6% в 2025 году, что обусловлено растущим успехом ингибиторов иммунных контрольных точек, терапии CAR-T и комбинированных схем, демонстрирующих улучшенную эффективность и устойчивые ответы на несколько типов рака.

Область охвата и сегментация рынка лекарственных препаратов на поздней стадии онкологии

| Атрибуты | Поздняя стадия онкологии Трубопровод Ключевой рынок |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка лекарственных трубопроводов поздней стадии онкологии

Рост доминирования точной онкологии и иммунотерапии

- Значительной и ускоряющейся тенденцией на мировом рынке лекарственных препаратов для онкологии на поздних стадиях является растущее внимание к платформам прецизионной медицины и иммунотерапии, включая ингибиторы контрольных точек, терапию CAR-T и конъюгаты антител-лекарств. Эта научная эволюция значительно повышает специфичность лечения и долгосрочные результаты выживаемости при различных типах рака.

- Например, в настоящее время в нескольких онкологических исследованиях III фазы оцениваются ингибиторы PD-1 / PD-L1 следующего поколения и биспецифические антитела, предназначенные для повышения скорости ответа при резистентных опухолях. Аналогичным образом, несколько биотехнологических компаний продвигают персонализированные противораковые вакцины на поздней стадии клинической разработки, нацеленной на конкретные генетические мутации.

- Интеграция стратегий, основанных на биомаркерах, в поздние испытания позволяет улучшить стратификацию пациентов и повысить вероятность клинического успеха. Например, таргетная терапия, разработанная для HER2-низкого рака молочной железы и KRAS-мутированного рака легких, демонстрирует повышенную эффективность в генетически определенных популяциях. Кроме того, все чаще проводится оценка комбинированных схем для преодоления резистентности к лечению и увеличения выживаемости без прогрессирования.

- Растущее сотрудничество между фармацевтическими компаниями, исследовательскими институтами и биотехнологическими фирмами способствует ускорению инноваций и обмену клиническими знаниями. Благодаря стратегическим партнерствам и лицензионным соглашениям компании могут расширять портфели онкологии, оптимизировать дизайн испытаний на поздних стадиях и укреплять глобальное нормативное позиционирование.

- Эта тенденция к более целенаправленной, основанной на данных и биологически точной онкологии терапии коренным образом меняет приоритеты разработки лекарств на продвинутых клинических стадиях. Следовательно, компании все больше инвестируют в клеточную терапию следующего поколения, лечение радиолигандами и комбинации иммунной онкологии для укрепления своих трубопроводов на поздней стадии.

- Спрос на высокоэффективную и персонализированную онкологическую терапию быстро растет как на развитых, так и на развивающихся рынках, поскольку системы здравоохранения все чаще отдают приоритет инновационным методам лечения, которые улучшают показатели выживаемости и качество жизни онкологических пациентов.

- Растущее использование искусственного интеллекта и аналитики данных в онкологических исследованиях упрощает проектирование испытаний, ускоряет набор пациентов и улучшает прогнозное моделирование для терапевтических результатов.

Динамика рынка поздней стадии онкологии наркотиков

водитель

Рост глобального бремени рака и расширение инвестиций в онкологию

- Растущая глобальная распространенность рака в сочетании с расширением инвестиций в исследования и разработки в области онкологии является важным фактором ускоренного развития лекарственных препаратов для онкологии на поздних стадиях.

- Например, в последние годы крупные фармацевтические компании объявили о многомиллиардных расширениях и стратегических приобретениях биотехнологических фирм, специализирующихся на передовых методах лечения рака. Ожидается, что такие инициативы ключевых участников отрасли будут способствовать росту трубопроводов на поздних стадиях в течение прогнозируемого периода.

- По мере того, как заболеваемость раком продолжает расти во всем мире, поставщики медицинских услуг и политики отдают приоритет ранней диагностике и передовым вариантам лечения, создавая сильный спрос на инновационные методы лечения, проходящие через испытания фазы II и фазы III.

- Кроме того, поддерживающие нормативные рамки, такие как обозначения прорывной терапии и ускоренные пути одобрения, позволяют быстрее продвигать перспективных кандидатов в онкологию к коммерциализации.

- Растущее внимание к целевым методам лечения, иммунотерапии и редким показаниям к раку побуждает фармацевтические компании диверсифицировать и укрепить свои портфели на поздних стадиях. Растущая доступность инструментов геномного тестирования и идентификации биомаркеров дополнительно поддерживает разработку высокоточных лекарств и более высокие показатели успеха клинических испытаний.

- Увеличение государственного и частного финансирования онкологических инноваций, включая государственные гранты и венчурные инвестиции, еще больше ускоряет разработку перспективных кандидатов на поздних стадиях.

- Расширение глобальных сетей клинических испытаний и поддержка контрактных исследовательских организаций повышают эффективность выполнения испытаний и позволяют более широкому охвату пациентов во многих географических регионах.

Сдержанность/вызов

Высокие показатели клинических пробных сбоев и нормативная сложность

- Опасения, связанные с высокими показателями истощения в клинических испытаниях онкологии, представляют собой серьезную проблему для устойчивости трубопроводов на поздних стадиях. Поскольку онкологические препараты проходят сложные и длительные исследования II и III фазы, отказ на поздних стадиях может привести к значительным финансовым потерям и задержке инноваций.

- Например, несколько кандидатов на поздней стадии онкологии были прекращены из-за недостаточной эффективности или неожиданных проблем безопасности, что привело к неудачам в сроках коммерциализации.

- Устранение этих рисков развития с помощью адаптивных проектов испытаний, улучшенной проверки биомаркеров и улучшенных стратегий отбора пациентов имеет решающее значение для повышения показателей успеха на поздних стадиях. Компании все чаще используют реальные данные и аналитику, основанную на искусственном интеллекте, для оптимизации результатов испытаний. Кроме того, строгие нормативные требования в разных регионах могут осложнить глобальные стратегии одобрения и продлить сроки выхода на рынок.

- В то время как регулирующие органы предлагают ускоренные пути для прорывных методов лечения, потребность в всеобъемлющих данных о безопасности и эффективности остается строгой, часто увеличивая затраты на разработку и операционную сложность.

- Преодоление этих проблем с помощью совместных исследовательских моделей, диверсифицированных трубопроводных стратегий и непрерывных инноваций в методологиях клинических испытаний будет иметь жизненно важное значение для устойчивого роста на мировом рынке лекарственных препаратов для онкологии на поздних стадиях.

- Высокие затраты на разработку, связанные с биологическими препаратами, клеточной терапией и комбинированными схемами, могут напрягать финансовые ресурсы, особенно для небольших биотехнологических компаний с ограниченным потенциалом финансирования.

- Ценовое давление, неопределенность возмещения и требования к оценке технологий здравоохранения на основных рынках могут повлиять на коммерческую жизнеспособность недавно одобренных онкологических методов лечения.

Сфера охвата рынка лекарственных трубопроводов на поздней стадии онкологии

Рынок сегментирован на основе типа терапии, класса препаратов, показаний и клинической стадии.

- Тип терапии

На основе типа терапии глобальный рынок лекарств для онкологии на поздней стадии сегментирован на химиотерапию, таргетную терапию, иммунотерапию, гормональную терапию и другие. Сегмент иммунотерапии доминировал на рынке с самой большой долей выручки в 44,6% в 2025 году, что обусловлено сильным клиническим успехом ингибиторов иммунных контрольных точек, терапии CAR-T и комбинированных схем иммуноонкологии. Фармацевтические компании продолжают уделять приоритетное внимание кандидатам на иммунотерапию в испытаниях III фазы из-за их устойчивых показателей ответа и широкой применимости в нескольких типах опухолей. Растущее число разрешений регулирующих органов на ингибиторы PD-1/PD-L1 еще больше укрепило доверие к этому сегменту. Кроме того, иммунотерапия все чаще тестируется на более ранних линиях лечения и в сочетании с целевыми агентами. Сегмент также выигрывает от сильного притока инвестиций и стратегического сотрудничества. В результате иммунотерапия сохраняет лидерство в развитии онкологии на поздней стадии.

Ожидается, что сегмент таргетной терапии будет наблюдать самый быстрый рост в течение прогнозируемого периода, чему способствуют достижения в области точной медицины и разработки лекарственных препаратов, управляемых биомаркерами. Растущая идентификация действенных генетических мутаций, таких как KRAS, BRAF и HER2-low, расширяет спектр целевых методов лечения на этапах II и III. Эти методы лечения обеспечивают улучшенную эффективность при снижении системной токсичности по сравнению с традиционной химиотерапией. Растущее внедрение геномного тестирования ускоряет стратификацию пациентов в клинических испытаниях. Фармацевтические компании все больше фокусируются на нишевых и редких мутациях, создавая новые возможности на поздней стадии. Ожидается, что этот подход, ориентированный на точность, значительно ускорит рост сегмента.

- Класс наркотиков

На основе класса лекарств рынок сегментирован на препараты с малыми молекулами, биологические препараты, клеточную и генную терапию, терапии на основе РНК и конъюгаты антитело-лекарства. Сегмент биопрепаратов доминировал на рынке в 2025 году благодаря широкому развитию моноклональных антител и иммуномодулирующих методов лечения в поздних клинических испытаниях. Биологические препараты продемонстрировали высокую специфичность и улучшенную выживаемость по различным показаниям рака. Сильный коммерческий успех ранее одобренных препаратов для биологической онкологии побудил компании расширить свои биологические трубопроводы. Кроме того, достижения в области рекомбинантных технологий и белковой инженерии повышают терапевтическую эффективность. Биологические препараты также играют центральную роль в комбинированных схемах в рамках III фазы оценки. Эта устойчивая инновация позиционирует биологические препараты как ведущий класс лекарств на поздних стадиях онкологии.

Сегмент клеточной и генной терапии, по прогнозам, будет самым быстрорастущим в течение прогнозируемого периода, чему способствуют прорывы в технологиях CAR-T, TCR и редактирования генов. Повышение клинической валидации персонализированной клеточной терапии при гематологических злокачественных новообразованиях расширяет программы развития на поздней стадии. Улучшения в области масштабируемости производства и управления безопасностью поддерживают более широкое расширение испытаний. Фармацевтические компании вкладывают значительные средства в аллогенную и готовую клеточную терапию следующего поколения. Регулирующие органы также предлагают вспомогательные пути для трансформационных методов лечения на основе генов. Эти факторы в совокупности способствуют быстрому росту этого передового терапевтического сегмента.

- По показаниям

На основе показаний рынок сегментирован на рак молочной железы, рак легких, колоректальный рак, рак предстательной железы, рак крови, гинекологический рак, другие солидные опухоли и критические показания. Сегмент рака легких доминировал на рынке лекарств для онкологии на поздней стадии в 2025 году из-за его высокой глобальной заболеваемости и смертности. Значительное количество испытаний III фазы сосредоточено на немелкоклеточном раке легких (NSCLC), особенно на мутациях EGFR, ALK и KRAS. Быстрая эволюция комбинаций иммунотерапии еще больше усилила активность развития по этому показателю. Фармацевтические компании отдают приоритет раку легких из-за большого количества пациентов и значительной неудовлетворенной медицинской потребности. Кроме того, регулирующие органы часто предоставляют ускоренные назначения для инновационных методов лечения рака легких. Этот высокий уровень концентрации исследований поддерживает его доминирующее положение.

Ожидается, что в сегменте критических показаний будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный растущим вниманием к редким и агрессивным раковым заболеваниям, таким как глиобластома и рак поджелудочной железы. Достижения в молекулярном профилировании позволяют использовать целенаправленные подходы в ранее трудно поддающихся лечению злокачественных новообразований. Фармацевтические компании сосредотачиваются на возможностях орфанных лекарств с потенциальными регуляторными стимулами и преимуществами эксклюзивности рынка. Повышение осведомленности о неудовлетворенных терапевтических потребностях в редких видах рака стимулирует инвестиции на поздних стадиях. Стратегическое сотрудничество между биотехнологическими фирмами и научно-исследовательскими институтами ускоряет сроки разработки. Эти факторы в совокупности способствуют быстрому расширению в этом сегменте.

- Клиническая стадия

На основе клинической стадии рынок сегментирован на Фазу II, Фазу III и нормативное представление. Сегмент III фазы доминировал на рынке с наибольшей долей в 2025 году, поскольку эти ключевые испытания представляют собой заключительный и наиболее ресурсоемкий шаг перед одобрением регулирующих органов. Фармацевтические компании вкладывают значительные средства в программы III фазы из-за их близости к коммерциализации. Успех на этом этапе может быстро привести к выходу на рынок и получению дохода. Многие активы онкологии на поздних стадиях в настоящее время проходят глобальные многоцентровые испытания III фазы. Кроме того, положительные промежуточные данные этих исследований часто влияют на оценку запасов и возможности партнерства. Такая концентрация высокоценных активов стимулирует лидерство сегмента.

Ожидается, что в сегменте нормативных представлений будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением числа кандидатов на онкологические заболевания, достигающих этапов подачи заявок из-за улучшения показателей клинического успеха. Ускоренные пути утверждения и прорывные назначения терапии облегчают более быстрые сроки обзора. Растущая зависимость от реальных доказательств и адаптивных проектов испытаний поддерживает более плавные нормативные переходы. Компании стратегически отдают приоритет высокопотенциальным кандидатам для быстрого представления на основных рынках, таких как США и Европа. Рост глобального бремени рака продолжает подталкивать инновации к коммерциализации. Следовательно, активы на стадии регулирования расширяются заметными темпами.

Поздняя стадия онкологии Трубопроводный рынок Региональный анализ

- Северная Америка доминировала на рынке онкологических препаратов на поздней стадии с самой большой долей выручки в 41,3% в 2025 году, характеризующейся надежной экосистемой клинических испытаний, значительными расходами на исследования и разработки, благоприятными регуляторными путями.

- Компании в регионе уделяют первоочередное внимание инновациям в иммунотерапии, таргетной терапии и клеточных методах лечения, поддерживаемых передовыми регуляторными путями, такими как прорывная терапия и ускоренные назначения одобрения.

- Эта лидирующая позиция еще более усиливается присутствием крупных биофармацевтических компаний, устоявшихся сетей клинических испытаний, благоприятных рамок возмещения и большого пула пациентов, что делает Северную Америку основным центром разработки и коммерциализации онкологических препаратов на поздних стадиях.

Американский рынок поздней стадии онкологии наркотиков

Американский рынок онкопрепаратов на поздней стадии занял самую большую долю развития в 2025 году в Северной Америке, чему способствовали надежные биофармацевтические инновации и обширная деятельность клинических испытаний II и III фазы. Компании все чаще отдают приоритет прорывным методам лечения рака, включая иммунотерапию, целевые агенты и клеточные методы лечения. Сильное присутствие ведущих фармацевтических фирм, передовых научно-исследовательских учреждений и хорошо зарекомендовавших себя сетей исследований в области онкологии способствует дальнейшему расширению трубопровода. Кроме того, поддерживающие нормативные рамки, такие как быстрое отслеживание и прорывные назначения терапии, значительно ускоряют разработку лекарств и сроки подачи заявок.

Европа поздний этап онкологии Трубопроводный рынок

По прогнозам, европейский рынок лекарственных препаратов для онкологии на поздней стадии будет расширяться при существенном CAGR в течение прогнозируемого периода, главным образом за счет увеличения финансирования исследований в области онкологии и тесного сотрудничества между биотехнологическими фирмами и академическими учреждениями. Растущее бремя рака в сочетании с акцентом на точную медицину способствует развитию передовых кандидатов в онкологию. Европейские механизмы нормативно-правовой поддержки и трансграничные инициативы в области клинических испытаний еще больше усиливают прогрессирование трубопровода. Регион переживает заметный рост в развитии иммунотерапии и биологических препаратов, и многие кандидаты продвигаются к нормативному представлению.

Британский рынок поздней стадии онкологии наркотиков

Ожидается, что в течение прогнозируемого периода рынок лекарств для онкологии на поздней стадии в Великобритании вырастет на примечательном уровне CAGR, что обусловлено расширением исследовательских программ в области онкологии и сильными инициативами в области наук о жизни, поддерживаемыми правительством. Кроме того, партнерские отношения между университетами, биотехнологическими стартапами и глобальными фармацевтическими компаниями ускоряют клиническое развитие на поздней стадии. Ожидается, что хорошо структурированная среда клинических испытаний в Великобритании и регуляторная адаптивность продолжат стимулировать продвижение трубопровода. Повышение внимания к инновационным методам лечения рака и редким онкологическим показаниям еще больше способствует росту в стране.

Немецкое исследование рынка поздней стадии онкологии

Ожидается, что в течение прогнозируемого периода рынок лекарств для онкологии на поздней стадии в Германии будет расширяться на значительном CAGR, чему способствуют сильные инвестиции в биомедицинские исследования и растущий акцент на целевых методах лечения рака. Передовая инфраструктура здравоохранения Германии и возможности клинических исследований способствуют высокому участию в многонациональных онкологических испытаниях. Акцент страны на точную медицину и исследования, основанные на биомаркерах, также становится все более распространенным. Сильная фармацевтическая производственная база и инновационная экосистема еще больше согласуются с расширением деятельности в области онкологии.

Азиатско-тихоокеанский поздний этап онкологии Трубопроводный рынок

Азиатско-тихоокеанский рынок онкологических препаратов на поздней стадии будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено расширением возможностей клинических испытаний, большим количеством пациентов и увеличением инвестиций в исследования и разработки в таких странах, как Китай, Япония и Индия. Растущее внимание региона к инновациям в области биотехнологий, поддерживаемое благоприятными правительственными инициативами, ускоряет разработку онкологических препаратов. Кроме того, по мере того, как Азиатско-Тихоокеанский регион становится крупным центром клинических испытаний, глобальные фармацевтические компании все чаще проводят исследования на поздних стадиях в регионе, повышая его стратегическое значение.

Японский рынок поздней стадии онкологии наркотиков

Японский рынок онкологических препаратов на поздних стадиях набирает обороты благодаря передовой исследовательской экосистеме страны, старению населения и росту заболеваемости раком. На японском рынке большое внимание уделяется инновационным методам лечения онкологии, и число кандидатов на таргетную и иммунотерапию неуклонно растет. Интеграция передовой диагностики с поздней стадией разработки лекарств подпитывает точные онкологические инициативы. Кроме того, стимулирующие механизмы регулирования и сотрудничество между отечественными и международными фирмами способствуют устойчивому росту трубопроводов.

Индия Поздняя стадия онкологии Трубопроводный рынок

Индийский рынок онкопрепаратов на поздних стадиях составил значительную долю в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется расширяющейся инфраструктурой клинических испытаний и экономически эффективными исследовательскими возможностями страны. Индия является ключевым местом для многонациональных онкологических исследований из-за большого и разнообразного пула пациентов. Стремление к инновациям в области биотехнологий в сочетании с поддерживающими реформами в области регулирования укрепляет деятельность по развитию на поздних стадиях. Расширение участия отечественных фармацевтических компаний в глобальном онкологическом сотрудничестве способствует дальнейшему расширению трубопроводов в Индии.

Доля рынка онкологических препаратов на поздней стадии

Индустрия поздней онкологии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Novartis AG (Швейцария)

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- AstraZeneca (Великобритания)

- AbbVie Inc. (США)

- Bristol-Myers Squibb Company (США)

- Санофи (Франция)

- Amgen Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Gilead Sciences, Inc. (США)

- Incyte Corporation (США)

- Eli Lilly & Company (США)

- Astellas Pharma Inc. (Япония)

- BeiGene, Ltd. (Китай)

- Regeneron Pharmaceuticals, Inc. (США)

- Exelixis, Inc. (США)

- Blueprint Medicines Corporation (США)

- Argenx SE (Нидерланды)

- BioNTech SE (Германия)

Каковы последние события на мировом рынке трубопроводов для онкологов на поздней стадии?

- В ноябре 2025 года FDA США одобрило зифтомениб (Komzifti), ингибитор менина для рецидивирующего или рефрактерного острого миелоидного лейкоза с мутацией NPM1, представляющей собой важную новую целевую терапию на поздней стадии для гематологической злокачественности.

- В июле 2025 года Nuvalent объявила о завершении подачи заявки на NDA для зидесамтиниба, исследуемого ROS1-селективного ингибитора для TKI-предварительно обработанного усовершенствованного ROS1-позитивного NSCLC, с участием в программе FDA Real-Time Oncology Review, что является важной вехой регулирования в направлении потенциального одобрения.

- В июне 2025 года FDA США предоставило ускоренное одобрение telisotuzumab vedotin-tllv (Emrelis) для взрослых с местно-распространенным или метастатическим немелкоклеточным раком легких с высокой сверхэкспрессией c-Met, что ознаменовало значительный успех на поздней стадии для этой целевой онкологической терапии ADC.

- В мае 2025 года FDA США одобрило ретифанлимаб-dlwr (Zynyz) в сочетании с карбоплатином и паклитакселом в качестве лечения первой линии для взрослых с неоперабельной, локально рецидивирующей или метастатической плоскоклеточной карциномой анального канала, расширяя возможности для редкого показания к раку на основе клинических исходов поздней стадии.

- В январе 2025 года FDA США одобрило datopotamab deruxtecan-dlnk (Datroway), конъюгат антитела-лекарства, направленный на Троп-2, для неоперабельного или метастатического рецептора гормона, HER2-отрицательного рака молочной железы, усиливая терапевтическое влияние развития ADC на поздней стадии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.