Global Liquefied Natural Gas Lng Carrier Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.70 Billion

USD

22.67 Billion

2025

2033

USD

13.70 Billion

USD

22.67 Billion

2025

2033

| 2026 –2033 | |

| USD 13.70 Billion | |

| USD 22.67 Billion | |

| % | |

|

Сегментация мирового рынка танкеров для перевозки сжиженного природного газа (СПГ) по типу герметизации (мшистый и мембранный типы), вместимости хранилища (менее 120 000 кубических метров, 120 000–160 000 кубических метров и более 160 000 кубических метров), типу силовой установки (паровые турбины, двухтопливный дизельный двигатель/трехтопливный дизельный двигатель (DFDE/TFDE), низкоскоростной дизельный двигатель (SSD), электронно-управляемая система впрыска газа M-типа (ME-GI), двухтактный двигатель XDF с паровым промежуточным подогревом и ступенчатая силовая установка), отраслям конечных пользователей (транспорт, оборона и другие) — тенденции и прогноз развития отрасли до 2033 года.

Каков размер и темпы роста мирового рынка сжиженного природного газа (СПГ)

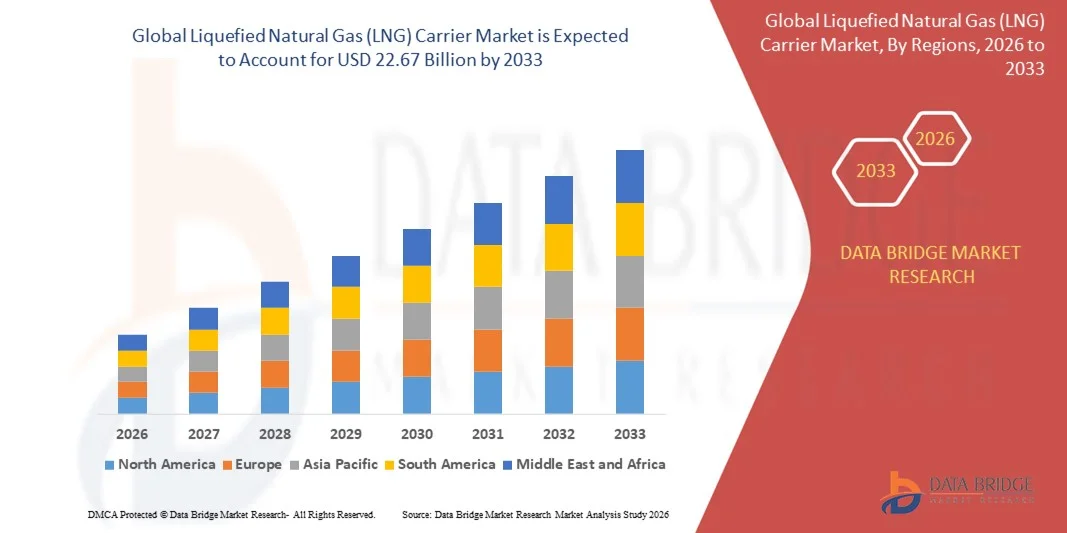

- Согласно анализу рынка Data Bridge Market Research, глобальный объем рынка сжиженного природного газа (СПГ) был оценен как13,70 млрд долларов в 2025 годуОжидается, что он достигнет22,67 млрд долларов к 2033 году, вCAGR 6,50%в течение прогнозируемого периода

- Увеличение использования перевозчиков сжиженного природного газа (СПГ) для транспортировки является основной причиной роста темпов роста рынка. Рост индустриализации в сочетании с постоянно растущим спросом на автомобили также напрямую и положительно повлияет на темпы роста рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):13,70 млрд долларов в 2025 году

- Ожидаемая рыночная стоимость (2033):22,67 млрд долларов к 2033 году

- Прогноз CAGR (2026–2033):CAGR 6,50%

Каковы основные выводы рынка сжиженного природного газа (СПГ)

- Рост и расширение различных вертикалей конечных пользователей, особенно в странах с развивающейся экономикой, в сочетании с всплеском деятельности по производству электроэнергии еще больше проложат путь для роста рынка. Постоянно растущее население планеты является еще одним косвенным фактором, который также будет способствовать росту рынка.

- Вместе с тем пандемия COVID-19 представляет собой серьезную проблему для роста рынка. Колебания чартерных ставок перевозчиков ослабят темпы роста рынка. Кроме того, строгие правила, введенные в отношении внутренней и международной торговли, еще больше подорвут темпы роста рынка.

- Азиатско-Тихоокеанский регион доминировал на рынке сжиженного природного газа (СПГ) с долей выручки 46,8% в 2025 году, что обусловлено сильным ростом спроса на СПГ, крупномасштабными судостроительными мощностями и обширными инвестициями в инфраструктуру импорта и экспорта СПГ в Китае, Японии, Южной Корее и Юго-Восточной Азии.

- По прогнозам, Северная Америка зарегистрирует самый быстрый CAGR в 11,87% с 2026 по 2033 год, что обусловлено быстрым расширением экспортных мощностей СПГ, ростом добычи сланцевого газа и увеличением инвестиций в инфраструктуру сжижения СПГ и судоходства в США и Канаде.

- Сегмент Membrane Type доминировал на рынке с долей 72,6% в 2025 году, что обусловлено более высоким использованием грузоподъемности, меньшим весом конструкции и превосходной топливной эффективностью.

Сфера охвата и сегментация рынка сжиженного природного газа (СПГ)

|

Атрибуты |

Сжиженный природный газ (СПГ) Ключевой анализ рынка перевозчика |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке сжиженного природного газа (СПГ)

Увеличение перехода к крупнотоннажным, топливно-эффективным и экологически чистым СПГ-перевозчикам

- Рынок перевозчиков сжиженного природного газа (СПГ) переживает сильный сдвиг в сторону крупнотоннажных судов, оснащенных передовыми системами сдерживания для поддержки транспортировки СПГ на большие расстояния и роста мировой торговли газом.

- Судовладельцы и судостроители все чаще внедряют технологии мембранного сдерживания и двигательные системы следующего поколения для повышения топливной эффективности, безопасности грузов и управления отработанным газом.

- Растущее внимание к декарбонизации и сокращению выбросов стимулирует спрос на перевозчики СПГ, работающие на двухтопливных двигателях, ME-GI и технологиях двигателей XDF.

- Например, судостроители, такие как Hyundai Heavy Industries, Samsung Heavy Industries и Mitsubishi Heavy Industries, поставляют перевозчики СПГ с улучшенной энергоэффективностью, цифровыми навигационными системами и улучшенными возможностями обработки грузов.

- Рост инвестиций в проекты по сжижению СПГ, плавучие хранилища и экспортные терминалы ускоряют спрос на технологически продвинутых перевозчиков СПГ.

- По мере расширения мировой торговли СПГ и ужесточения экологических норм перевозчики СПГ будут оставаться критически важными для безопасной, эффективной и устойчивой транспортировки энергии.

Каковы основные драйверы рынка сжиженного природного газа (СПГ)

- Растущий мировой спрос на более чистые источники энергии увеличивает потребление СПГ в секторах производства электроэнергии, промышленности и транспорта.

- Например, в течение 2024-2025 годов несколько долгосрочных контрактов на поставку СПГ и расширение экспортных терминалов в США, Катаре и Австралии увеличили спрос на новые парки перевозчиков СПГ.

- Расширение экспортной инфраструктуры СПГ и трансграничная торговля газом повышают спрос на высокопроизводительных перевозчиков СПГ дальнего действия.

- Достижения в эффективности движения, конструкции корпуса и системах рекуперации отработавшего газа значительно улучшили характеристики судна и операционную экономику

- Растущая замена устаревших флотов СПГ современными, экономичными судами поддерживает устойчивый рост рынка

- Ожидается, что благодаря долгосрочным стратегиям энергетического перехода и инвестициям в инфраструктуру СПГ рынок СПГ-перевозчиков будет стабильно расширяться в долгосрочной перспективе.

Какой фактор препятствует росту рынка сжиженного природного газа (СПГ)

- Высокие капитальные затраты, связанные со строительством перевозчика СПГ, передовыми двигательными системами и технологиями сдерживания, ограничивают принятие среди небольших операторов судоходства.

- Например, в течение 2024-2025 годов рост цен на сталь, затраты на рабочую силу и ограничения пропускной способности верфей увеличили затраты на строительство перевозчика СПГ и сроки доставки.

- Длинные циклы строительства судов и ограниченная доступность специализированных верфей СПГ создают узкие места для поставок.

- Строгие экологические правила увеличивают затраты на соблюдение, связанные с контролем выбросов, топливными системами и стандартами безопасности.

- Рыночная волатильность цен на СПГ и геополитические риски могут повлиять на использование флота и новые заказы судов

- Для решения этих проблем отраслевые игроки сосредоточены на долгосрочных чартерных соглашениях, энергоэффективных конструкциях судов и решениях цифровой оптимизации для повышения прибыльности и устойчивости рынка.

Как сегментируется рынок сжиженного природного газа (СПГ)

Рынок сегментирован на основетип сдерживания, емкость хранилища, тип двигателя и отрасль конечных пользователей.

- По типу содержания

На основе типа сдерживания рынок сжиженного природного газа (СПГ) сегментирован на Moss Type и Membrane Type. Сегмент Membrane Type доминировал на рынке с долей 72,6% в 2025 году, что обусловлено более высокой загрузкой грузов, меньшим весом конструкции и превосходной топливной эффективностью. Мембранные системы, такие как конструкции GTT Mark III и NO96, широко используются судовладельцами для транспортировки СПГ на большие расстояния и судов большой мощности. Эти системы позволяют оптимизировать управление отварным газом и поддерживать соблюдение строгих стандартов безопасности и охраны окружающей среды.

Сегмент Moss Type, как ожидается, будет неуклонно расти, но более медленными темпами, что подтверждается его прочной структурной конструкцией, эксплуатационной надежностью и предпочтением в нишевых приложениях, требующих повышенной безопасности грузов. Тем не менее, сегмент Membrane Type также, по прогнозам, останется самым быстрорастущим с 2026 по 2033 год, чему будет способствовать рост объемов торговли СПГ и увеличение заказов для крупных перевозчиков СПГ.

- По емкости хранения

На основе емкости хранения рынок LNG Carrier сегментирован на менее 120 000 кубических метров, 120 000-160 000 кубических метров и более 160 000 кубических метров. Сегмент из 120-160 тыс. кубических метров доминировал на рынке с долей 44,3% в 2025 году, поскольку этот диапазон мощностей обеспечивает оптимальный баланс между операционной эффективностью, гибкостью маршрута и совместимостью портов. Эти суда широко используются для региональной и межконтинентальной торговли СПГ.

Ожидается, что сегмент более 160 000 кубических метров будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим спросом на междугородние перевозки СПГ, крупномасштабные проекты по сжижению и экономически эффективные объемные перевозки. Расширение экспортных терминалов СПГ и долгосрочных контрактов на поставку ускоряет принятие сверхкрупных перевозчиков СПГ для снижения транспортных расходов на единицу и улучшения экономики флота.

- По типу движения

На основе двигательного типа рынок сегментирован на Steam Turbines, DFDE/TFDE, Slow-Speed Diesel (SSD), ME-GI, XDF Two-Stroke Engine, Steam Re-heat и Stage. Сегмент DFDE/TFDE доминировал на рынке с долей 34,8% в 2025 году благодаря своей операционной гибкости, топливной эффективности и способности эффективно использовать отработанный газ. Эти системы по-прежнему широко используются в существующих парках СПГ.

Ожидается, что сегменты двухтактных двигателей ME-GI и XDF будут расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено более высокой топливной эффективностью, более низким скольжением метана и соблюдением правил выбросов ИМО. Растущее внимание к декарбонизации, снижению эксплуатационных расходов и проектам судов следующего поколения ускоряет внедрение передовых двигательных технологий на вновь построенных перевозчиках СПГ.

- Индустрия конечных пользователей

На основе отрасли конечных потребителей рынок сжиженного природного газа (СПГ) сегментирован на транспорт, оборону и другие. Транспортный сегмент доминировал на рынке с долей 81,2% в 2025 году, что обусловлено широким использованием перевозчиков СПГ для глобальной торговли энергией, долгосрочных контрактов на поставку и трансграничных перевозок СПГ. Рост потребления СПГ для производства электроэнергии, промышленного использования и более чистых альтернативных видов топлива решительно поддерживает этот сегмент.

Ожидается, что сегмент обороны будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать увеличение использования военно-морских судов на СПГ, стратегический транспорт топлива и инициативы в области энергетической безопасности оборонными организациями. Государственные инвестиции в инфраструктуру СПГ, модернизацию флота и внедрение альтернативного топлива еще больше расширяют возможности роста в области обороны и вспомогательных приложений.

В каком регионе находится наибольшая доля рынка сжиженного природного газа (СПГ)

- Азиатско-Тихоокеанский регион доминировал на рынке сжиженного природного газа (СПГ) с долей выручки 46,8% в 2025 году, что обусловлено сильным ростом спроса на СПГ, крупномасштабными судостроительными мощностями и обширными инвестициями в инфраструктуру импорта и экспорта СПГ в Китае, Японии, Южной Корее и Юго-Восточной Азии. В регионе расположены ведущие в мире судостроительные заводы СПГ и выгоды от долгосрочных контрактов на поставку СПГ, расширения проектов по сжижению и роста потребления природного газа.выработка электроэнергииПромышленное использование

- Крупные азиатские судостроители постоянно продвигают проекты перевозчиков СПГ с более высокими мощностями хранения, улучшенной топливной эффективностью и двигательными системами следующего поколения, такими как двигатели ME-GI и XDF, укрепляя лидерство на рынке региона.

- Сильная государственная поддержка, устоявшиеся морские экосистемы, наличие квалифицированной рабочей силы и доминирование в мировом судостроении еще больше укрепляют позиции Азиатско-Тихоокеанского региона на рынке перевозчиков СПГ.

Китайский сжиженный природный газ (СПГ) Carrier Market Insight

Китай является крупнейшим донором в Азиатско-Тихоокеанском регионе, чему способствует быстрое расширение импортных терминалов СПГ, рост внутреннего потребления газа и увеличение инвестиций в строительство перевозчиков СПГ. Государственные верфи и энергетические компании ускоряют расширение флота для обеспечения цепочек поставок энергии и поддержки международной торговли СПГ.

Южная Корея сжиженный природный газ (СПГ) Carrier Market Insight

Южная Корея играет решающую роль из-за своего глобального лидерства в судостроении СПГ. Передовые инженерные возможности, инновации в системах сдерживания и сильные заказы от международных операторов продолжают стимулировать доминирование на рынке.

Японский сжиженный природный газ (СПГ) Carrier Market Insight

Япония демонстрирует стабильный рост, поддерживаемый ее позицией в качестве крупного импортера СПГ, долгосрочными чартерными соглашениями и акцентом на высоконадежную транспортировку СПГ для обеспечения энергетической безопасности.

Североамериканский рынок сжиженного природного газа (СПГ)

По прогнозам, Северная Америка зарегистрирует самый быстрый CAGR в 11,87% с 2026 по 2033 год, что обусловлено быстрым расширением экспортных мощностей СПГ, ростом добычи сланцевого газа и увеличением инвестиций в инфраструктуру сжижения СПГ и судоходства в США и Канаде. Растущий экспорт СПГ в Европу и Азию ускоряет спрос на перевозчиков СПГ для поддержки дальних перевозок и обновления флота. Стратегическое внимание к энергетической безопасности, внедрению экологически чистого топлива и модернизации морской логистики укрепляет рост регионального рынка.

Американский сжиженный природный газ (СПГ) Carrier Market Insight

США лидируют по росту в Северной Америке благодаря масштабным экспортным проектам СПГ, росту добычи природного газа и увеличению фрахтования перевозчиков СПГ для международной торговли. Расширение экспортных терминалов вдоль побережья Мексиканского залива продолжает стимулировать спрос на суда.

Канада сжиженный природный газ (СПГ) Carrier Market Insight

Канада неуклонно вносит свой вклад через новые экспортные терминалы СПГ и растущее участие в торговых маршрутах Азиатско-Тихоокеанского региона. Поддерживающая государственная политика и развитие инфраструктуры улучшают долгосрочные перспективы роста.

Каковы основные компании на рынке сжиженного природного газа (СПГ)

Перевозчиками сжиженного природного газа (СПГ) в основном руководят хорошо зарекомендовавшие себя компании, в том числе:

- Группа компаний Shell (Великобритания)

- NYK Line (Япония)

- Mitsui O.S.K. Lines (Япония)

- MISC Berhad (Малайзия)

- Teekay Corporation (Бермудские острова)

- STX Offshore & Shipbuilding Co., Ltd. (Южная Корея)

- Samsung Heavy Industries Co., Ltd. (Южная Корея)

- Hyundai Heavy Industries Co., Ltd. (Южная Корея)

- Hyundai Mipo Dockyard Co., Ltd. (Южная Корея)

- Imabari Shipbuilding Co., Ltd. (Япония)

- Hanjin Heavy Industries & Construction Holdings Co., Ltd. (Южная Корея)

- Hyundai Samho Heavy Industries Co., Ltd.

- Mitsubishi Heavy Industries, Ltd (Япония)

- Kawasaki Heavy Industries, Ltd. (Япония)

- GasLog Ltd. (Монако)

- Dynagas Ltd. (Греция)

- China State Shipbuilding Corporation Limited (Китай)

- Hudong-Zhonghua Shipbuilding (Group) Co., Ltd. (Китай)

- Maran Gas Maritime Inc. (Греция)

- Japan Marine United Corporation (Япония)

Каковы последние события на мировом рынке сжиженного природного газа (СПГ)

- В июне 2025 года Penn America Energy Holdings (PAE) объявила о планах по разработке крупномасштабного экспортного терминала СПГ вдоль реки Делавэр в Пенсильвании, с объектом, предназначенным для ежегодного экспорта почти 7,2 миллиона тонн сжиженного природного газа, укрепления экспортной инфраструктуры СПГ в США и повышения роли страны в мировой торговле газом.

- В июне 2025 года BP Singapore заключила долгосрочное соглашение о продаже СПГ с Torrent Power для поставок до 0,41 млн тонн в год с 2027 по 2036 год, направленное на заправку 2 730 МВт комбинированных газовых электростанций Torrent и поддержку перехода Индии к более чистым источникам энергии.

- В мае 2025 года GAIL объявила о планах расширения терминала Dabhol LNG, мощность которого, как ожидается, вырастет до 12,5 млн тонн в год к 2031-32 году, что укрепит возможности Индии по импорту СПГ и повысит надежность поставок на внутренние газовые рынки.

- В мае 2025 года правительство Катара обнародовало планы по значительному расширению производства СПГ для увеличения мировой торговли СПГ до 30–40 миллионов к 2030 году, при этом национальные производственные мощности, по прогнозам, достигнут 160 миллионов тонн, что еще больше укрепит лидерство Катара в глобальной цепочке поставок СПГ.

- В апреле 2025 года Woodside Energy одобрила проект СПГ в Луизиане на сумму $17,5 млрд, что позволило компании поставить около 24 млн тонн СПГ к 2030 году и существенно расширить свой глобальный портфель СПГ и экспортное присутствие.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.