Global Lymphedema Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

108.80 Million

USD

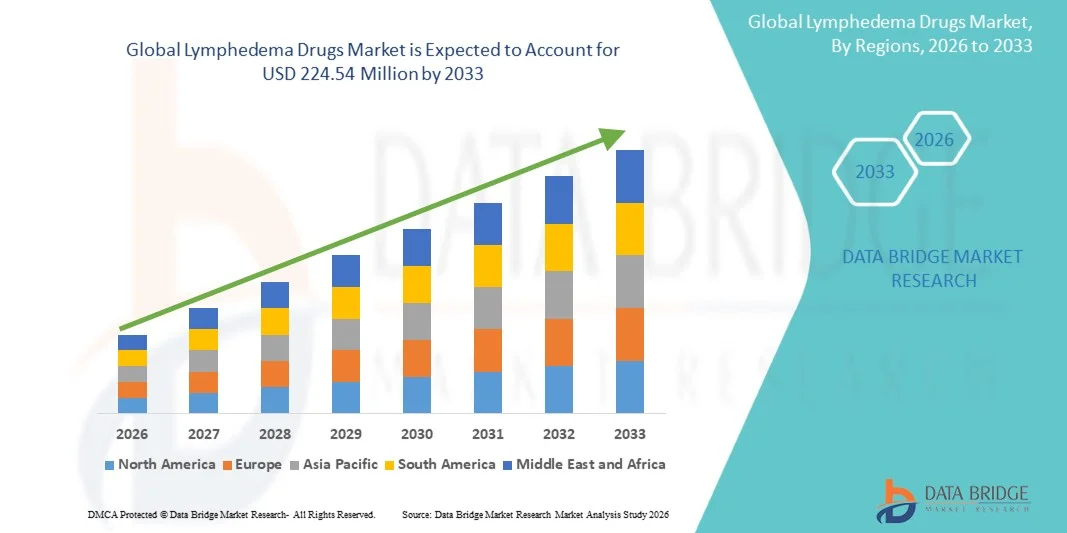

224.54 Million

2025

2033

USD

108.80 Million

USD

224.54 Million

2025

2033

| 2026 –2033 | |

| USD 108.80 Million | |

| USD 224.54 Million | |

| % | |

|

Сегментация мирового рынка препаратов для лечения лимфедемы по классам препаратов (бензопироны, веноактивные препараты, НПВП, диуретики, антифибротические препараты, лимфангиогенные препараты, иммуномодуляторы, генная и клеточная терапия, нутрицевтики и другие), способу введения (перорально, местно, парентерально и местно инъекционно), показаниям (первичная лимфедема, вторичная лимфедема (связанная с раком), вторичная лимфедема (не раковая) и осложнения лимфедемы), конечному потребителю (больницы, специализированные клиники, амбулаторные центры, домашняя медицинская помощь, аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2033 года

Объем рынка препаратов для лечения лимфедемы

- Объем мирового рынка препаратов для лечения лимфедемы в 2025 году оценивался в 108,80 млн долларов США , а к 2033 году, как ожидается, он достигнет 224,54 млн долларов США , при среднегодовом темпе роста 9,48% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью лимфедемы, связанной с раком, повышением осведомленности о раннем вмешательстве и продолжающимся прогрессом в фармакологической терапии, направленной на уменьшение воспаления, фиброза и лимфатической дисфункции.

- Кроме того, растущий спрос пациентов на эффективные, неинвазивные и комплексные варианты лечения, а также благоприятные системы возмещения расходов и расширяющиеся клинические исследования продолжают способствовать внедрению лекарственной терапии лимфедемы, тем самым значительно ускоряя рост отрасли.

Анализ рынка препаратов для лечения лимфедемы

- Препараты для лечения лимфедемы, охватывающие такие классы препаратов, как бензопироны, веноактивные агенты, НПВП, диуретики, антифибротические агенты, лимфангиогенные агенты, иммуномодуляторы , генная и клеточная терапия, а также нутрицевтики, становятся все более важными для улучшения лимфатической функции и уменьшения хронического отека у пациентов как с первичной, так и со вторичной лимфедемой.

- Растущий спрос на препараты для лечения лимфедемы обусловлен, прежде всего, ростом числа случаев лимфедемы, связанной с раком, повышенным вниманием к лечению на ранней стадии и более широким применением фармакологических подходов, которые дополняют традиционные методы лечения и улучшают долгосрочный контроль симптомов.

- Северная Америка доминировала на рынке препаратов для лечения лимфедемы с наибольшей долей выручки в 38,9% в 2025 году, чему способствовали высокие показатели диагностики, развитая инфраструктура лечения онкологии и возросшее использование рецептурных фармакотерапевтических препаратов в больницах, специализированных клиниках, амбулаторных центрах и учреждениях по уходу на дому.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для лечения лимфедемы в течение прогнозируемого периода из-за роста заболеваемости раком, улучшения доступа к здравоохранению и быстрого расширения сетей больниц и специализированных клиник.

- НПВП доминировали на рынке препаратов для лечения лимфедемы с долей рынка 41,8% в 2025 году, что обусловлено их широким применением для уменьшения воспаления и боли, удобством перорального и местного применения, а также сильным предпочтением врачей в качестве фармакологического варианта первой линии во всех основных условиях конечных пользователей.

Объем отчета и сегментация рынка препаратов для лечения лимфедемы

|

Атрибуты |

Ключевые данные о рынке препаратов для лечения лимфедемы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка препаратов для лечения лимфедемы

«Переход к целенаправленной и регенеративной лимфатической терапии»

- Значимой и набирающей обороты тенденцией на мировом рынке препаратов для лечения лимфедемы является развитие таргетной фармакологической терапии и регенеративных биологических препаратов, направленных на улучшение лимфатической функции, уменьшение воспаления и более эффективное устранение фиброза базальных тканей по сравнению с традиционными симптоматическими методами лечения.

- Например, экспериментальные лимфангиогенные агенты и терапевтические средства на основе VEGF-C набирают обороты благодаря своему потенциалу стимулировать рост лимфатических сосудов и предлагать преимущества, изменяющие течение заболевания, помимо традиционного лечения симптомов.

- Диагностические платформы на базе искусственного интеллекта и цифровые медицинские инструменты все чаще интегрируются в лечение лимфедемы, обеспечивая раннее выявление изменений в составе жидкости, персонализированное отслеживание реакции на лекарственные препараты и более интеллектуальную оптимизацию лечения как первичной, так и вторичной лимфедемы.

- Например, новые носимые датчики в сочетании с алгоритмами искусственного интеллекта могут обнаруживать едва заметные проявления лимфатической дисфункции и помогать врачам корректировать схемы приема лекарств для улучшения результатов лечения и снижения вероятности осложнений.

- Интеграция фармакологической терапии с более широкими междисциплинарными путями оказания помощи, включая физиотерапию, компрессионную терапию и системы дистанционного мониторинга, позволяет создавать более скоординированные и комплексные стратегии лечения пациентов.

- Эта тенденция к более интеллектуальным, целенаправленным и биологически совершенным лекарственным решениям кардинально меняет ожидания относительно лечения лимфедемы, побуждая фармацевтических новаторов инвестировать в методы лечения нового поколения, такие как генная модуляция и иммуно-ориентированные препараты, направленные на долгосрочный контроль заболевания.

Динамика рынка препаратов для лечения лимфедемы

Водитель

«Растёт распространённость лимфедемы, связанной с раком, и расширяется применение терапевтических методов»

- Растущее бремя лимфедемы, связанной с раком, особенно среди пациентов, переживших рак молочной железы, гинекологический рак и меланому, является основным фактором, увеличивающим спрос на фармакологические вмешательства, которые способствуют долгосрочному уменьшению симптомов и контролю воспаления.

- Например, новые рекомендации по лечению онкологических заболеваний в основных системах здравоохранения подчеркивают важность раннего вмешательства с применением лекарственной терапии для контроля отечности, улучшения подвижности и снижения риска инфицирования, что способствует внедрению препаратов для лечения лимфедемы в больницах и специализированных клиниках.

- По мере роста осведомленности о хронической природе лимфедемы пациенты и врачи проявляют повышенный интерес к лекарственным терапиям, которые обеспечивают предсказуемую дозировку, простоту применения и измеримые клинические преимущества.

- Более того, расширение моделей ухода на дому и растущая доступность пероральных и местных терапевтических вариантов делают фармакологическое лечение более доступным для различных групп пациентов.

- Тенденция к внедрению интегрированных методов лечения и цифровых инструментов мониторинга дополнительно способствует более широкому внедрению медикаментозного лечения лимфедемы как в первичной, так и в вторичной медицинской помощи.

- Быстрое расширение программ по выживанию после рака и реабилитационных центров повышает спрос на препараты для лечения лимфедемы, поскольку все больше пациентов получают структурированный уход после лечения, включающий фармакологическую поддержку.

- Например, интегрированные онкологические клиники лимфедемы в крупных медицинских сетях все чаще назначают НПВП, веноактивные агенты и антифибротические препараты в качестве стандартных компонентов комплексного лечения лимфедемы.

Сдержанность/Вызов

«Ограниченный выбор лекарств и нормативные барьеры для разработки новых методов лечения»

- Нехватка одобренных FDA или узкоспециализированных фармакологических методов лечения лимфедемы представляет собой серьезную проблему, поскольку многие из существующих вариантов направлены на облегчение симптомов, а не на устранение основной лимфатической дисфункции.

- Например, зависимость от повторно используемых препаратов, таких как НПВП и диуретики, подчеркивает неудовлетворенную потребность рынка в целевых терапиях с доказанной лимфангиогенной или антифибротической эффективностью.

- Процессы одобрения регулирующими органами новых методов лимфатической терапии остаются сложными и требуют обширных клинических доказательств из-за хронической и неоднородной природы лимфедемы у разных групп пациентов.

- Кроме того, высокая стоимость разработки современных биологических препаратов, генной терапии и регенеративной медицины может задержать коммерциализацию и ограничить доступ к ним для пациентов из регионов с низким уровнем дохода.

- Низкие коммерческие стимулы для разработки методов лечения редких заболеваний продолжают тормозить инновации в разработке лекарственных препаратов для лечения лимфедемы, ограничивая спектр целевых решений, доступных врачам.

- Например, многие фармацевтические компании отдают приоритет более общим воспалительным или сосудистым показаниям, что приводит к задержкам в финансировании и определении приоритетов для специализированных исследований и клинических испытаний препаратов для лечения лимфедемы.

- Преодоление этих проблем посредством более четких регуляторных механизмов, увеличения инвестиций в исследования лимфатических заболеваний и более широкого участия в клинических испытаниях будет иметь решающее значение для обеспечения долгосрочного роста рынка препаратов для лечения лимфедемы.

Рынок препаратов для лечения лимфедемы

Рынок сегментирован по классу препарата, способу введения, показаниям и конечному потребителю.

- По классу лекарств

На основе класса препаратов мировой рынок препаратов для лечения лимфедемы сегментируется на бензопироны, веноактивные средства, НПВП, диуретики, антифибротические средства, лимфангиогенные средства, иммуномодуляторы, генную и клеточную терапию, нутрицевтики и другие. Сегмент НПВП доминировал на рынке в 2025 году с наибольшей долей выручки в 41,8% благодаря его широкому клиническому признанию для уменьшения воспаления и боли, связанных как с первичной, так и со вторичной лимфедемой. НПВП остаются фармакологическим вариантом первой линии, поскольку они обеспечивают быстрое симптоматическое облегчение и широко доступны в больницах, специализированных клиниках и условиях домашнего ухода. Их разнообразные пероральные и местные лекарственные формы позволяют врачам адаптировать дозировку к тяжести состояния пациента, улучшая приверженность и доступность. Большой объем рецептов при лимфедеме, связанной с онкологией, в сочетании с их низкой стоимостью позволяет НПВП опережать новые классы препаратов. Кроме того, сегмент выигрывает от обширных клинических данных, подтверждающих его роль в раннем контроле симптомов. В совокупности эти факторы гарантируют, что НПВП остаются наиболее часто используемым классом препаратов при лечении лимфедемы.

Ожидается, что сегмент лимфангиогенных препаратов будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено ростом инвестиций в НИОКР в области терапии, направленной на регенерацию или восстановление лимфатических сосудов. Эти препараты представляют собой важный научный прорыв, поскольку они воздействуют на первопричину лимфедемы, а не только обеспечивают симптоматическое облегчение. Увеличение числа клинических испытаний, оценивающих молекулы на основе VEGF-C и другие факторы роста лимфатической системы, усиливает интерес к этой категории. Например, регенеративные биологические препараты набирают популярность среди пациентов, перенесших рак, которые ищут долгосрочные терапевтические решения. Их потенциал для улучшения оттока жидкости и уменьшения фиброзной ткани вызывает большой интерес у исследователей и врачей. В результате лимфангиогенные препараты должны стать преобразующим классом терапии в ближайшее десятилетие.

- По способу введения

На основе пути введения рынок сегментируется на пероральный, топический, парентеральный и местный инъекционный. Пероральный сегмент занимал наибольшую долю рынка выручки в 2025 году, что объясняется удобством, высокой приверженностью пациентов и широкой доступностью пероральных форм, таких как НПВП, веноактивные агенты и антифибротические препараты. Пероральные препараты предпочтительны при долгосрочном лечении из-за простоты дозирования и пригодности для домашнего лечения, что снижает потребность в частых клинических визитах. Врачи в онкологических и реабилитационных центрах все чаще назначают пероральные препараты в рамках стандартных протоколов лечения лимфедемы. Способность оказывать системное терапевтическое действие также усиливает доминирование сегмента. Кроме того, сильное проникновение дженериков улучшает доступность и внедрение как на развитых, так и на развивающихся рынках. В целом, пероральный путь остается основным способом введения лекарств для лимфедемы во всем мире.

Ожидается, что топический путь будет демонстрировать самый быстрый среднегодовой темп роста с 2026 по 2033 год, что обусловлено растущим внедрением кремов, гелей и трансдермальных составов, которые непосредственно воздействуют на отек, воспаление и кожные осложнения. Топические препараты становятся предпочтительным выбором для пациентов с легкой и умеренной лимфедемой, которые ищут несистемные варианты лечения с меньшим количеством побочных эффектов. Их возможность легко применять в домашних условиях делает их особенно ценными при лечении хронических заболеваний. Например, разрабатываются новые топические противовоспалительные и антифиброзные составы для улучшения лимфатического тока в пораженных конечностях. Растущее предпочтение потребителями малоинвазивных методов лечения также поддерживает быстрый рост сегмента. По мере роста осведомленности ожидается, что топические препараты получат значительную поддержку как среди пациентов с первичной, так и вторичной лимфедемой.

- По показаниям

На основе показаний рынок сегментируется на первичную лимфедему, вторичную лимфедему (связанную с раком), вторичную лимфедему (не раковую) и осложнения лимфедемы. Сегмент вторичной лимфедемы, связанной с раком, доминировал на рынке в 2025 году, что обусловлено высокой распространенностью рака молочной железы, гинекологических онкологических заболеваний, меланомы и лимфатических операций, нарушающих нормальный лимфоток. С миллионами пациентов, переживших рак во всем мире, спрос на долгосрочное фармакологическое лечение продолжает быстро расти. Больницы и онкологические центры все чаще включают препараты для лечения лимфедемы в планы ухода за пациентами с выживаемостью, чтобы уменьшить отек, предотвратить фиброз и минимизировать риск инфекции. Например, достижения в терапии рака улучшили показатели выживаемости, косвенно увеличивая число пациентов, склонных к лимфедеме. Высокая диагностическая осведомленность и программы раннего выявления еще больше укрепляют доминирование этого сегмента. Следовательно, вторичная лимфедема, связанная с раком, остается наиболее клинически значимой и коммерчески влиятельной категорией.

Ожидается, что сегмент вторичной неонкологической лимфедемы будет демонстрировать самые быстрые темпы роста в 2026–2033 годах, что обусловлено ростом случаев, связанных с инфекциями, ожирением, травмами, венозными заболеваниями и хирургическими вмешательствами, не связанными с онкологией. Рост показателей ожирения во всем мире и старение населения вносят значительный вклад в лимфатическую недостаточность, увеличивая потребность в медикаментозных вмешательствах. Например, отек, связанный с хронической венозной недостаточностью, становится распространенной причиной лимфедемы, особенно у пациентов пожилого возраста. Растущее клиническое внимание к неонкологическим причинам увеличивает спрос на лечение в учреждениях первичной медико-санитарной помощи и реабилитационных учреждениях. Усовершенствованные диагностические инструменты также помогают выявлять неонкологическую лимфедему раньше, чем раньше. По мере роста осведомленности прогнозируется, что этот сегмент будет расти быстрее, чем случаи, связанные с раком.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, специализированные клиники, амбулаторные центры, домашнюю медицинскую помощь, аптеки и интернет-аптеки. Больничный сегмент доминировал на рынке в 2025 году, чему способствовал большой объем пациентов с онкологическими операциями, немедленное послеоперационное наблюдение и доступ к многопрофильным командам по уходу, специализирующимся на лимфатических заболеваниях. Больницы служат основными центрами для диагностики, назначения препаратов и начального планирования лечения как первичной, так и вторичной лимфедемы. Например, комплексные онкологические центры регулярно лечат лимфедему с помощью фармакологической терапии в сочетании с физиотерапией и компрессионной терапией. Больницы также получают выгоду от хорошо налаженных структур возмещения расходов, что обеспечивает стабильное использование лекарств. Их доступ к передовым лекарственным формам и клиническому опыту укрепляет их позицию как ведущей категории конечных пользователей. Таким образом, больницы остаются центральным узлом для структурированной и контролируемой фармакотерапии лимфедемы.

Прогнозируется, что сегмент домашнего ухода будет самым быстрорастущим в период с 2026 по 2033 год, что обусловлено растущей тенденцией к домашнему лечению хронических заболеваний и растущей потребностью в удобной долгосрочной терапии лимфедемы. Пациенты предпочитают домашний уход за ним из-за его комфорта, низкой стоимости и независимости, особенно при использовании пероральных или местных препаратов, не требующих наблюдения врача. Например, программы телемедицины и инструменты удаленного мониторинга позволяют врачам корректировать схемы приема лекарств без личного посещения. Рост численности пожилого населения и распространение практики самостоятельного приема лекарств дополнительно способствуют расширению этого сегмента. Благодаря повышению осведомленности и развитию цифровых систем поддержки домашний уход становится основным фактором роста потребления препаратов для лечения лимфедемы.

Региональный анализ рынка препаратов для лечения лимфедемы

- Северная Америка доминировала на рынке препаратов для лечения лимфедемы с наибольшей долей выручки в 38,9% в 2025 году, чему способствовали высокие показатели диагностики, развитая инфраструктура лечения онкологии и возросшее использование рецептурных фармакотерапевтических препаратов в больницах, специализированных клиниках, амбулаторных центрах и учреждениях по уходу на дому.

- Регион пользуется преимуществами широкой доступности противовоспалительных, антифиброзных и регенеративных методов лечения, одобренных FDA, а также активных клинических испытаний, проводимых крупными фармацевтическими компаниями.

- Пациенты и врачи в Северной Америке все чаще отдают предпочтение фармакологическим вмешательствам, которые дополняют компрессионную терапию, улучшая долгосрочный контроль симптомов и уменьшая количество осложнений.

Обзор рынка препаратов для лечения лимфедемы в США

Рынок препаратов для лечения лимфедемы в США в 2025 году занял наибольшую долю выручки в Северной Америке, чему способствовала высокая заболеваемость лимфедемой, связанной с раком, и широкий доступ к передовым методам диагностики и лечения. Врачи и пациенты всё чаще отдают предпочтение фармакологическому лечению, дополняющему физиотерапию, направленному на уменьшение воспаления, фиброза и прогрессирования симптомов. Растущая популярность раннего медицинского вмешательства в сочетании с активным участием в клинических исследованиях и высоким уровнем возмещения расходов дополнительно стимулирует внедрение лекарственных препаратов для лечения лимфедемы. Более того, рост инвестиций в биологические препараты, антифибротические препараты и исследования лимфангиогенеза вносит значительный вклад в расширение рынка.

Обзор европейского рынка препаратов для лечения лимфедемы

Ожидается, что рынок препаратов для лечения лимфедемы в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря структурированным национальным программам лечения онкологических заболеваний и повышению осведомленности о хронических заболеваниях лимфатической системы. Старение населения региона в сочетании с ростом числа пациентов, перенесших рак молочной железы и гинекологические заболевания, стимулирует спрос на эффективные фармакологические решения. Европейские пациенты также заинтересованы в научно обоснованных методах лечения, которые уменьшают отек и предотвращают осложнения. В регионе наблюдается активное использование препаратов в больницах, специализированных клиниках и учреждениях домашнего ухода, при этом препараты для лечения лимфедемы все чаще интегрируются в стандартизированные протоколы лечения.

Обзор рынка препаратов для лечения лимфедемы в Великобритании

Ожидается, что рынок препаратов для лечения лимфедемы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря расширению национальных служб лечения лимфедемы, улучшению системы направления пациентов к специалистам и акценту на раннем вмешательстве. Кроме того, растущая осведомленность пациентов, перенесших рак, о хронической лимфатической дисфункции стимулирует применение фармакологических методов лечения. Ожидается, что политика поддержки здравоохранения в Великобритании, а также широкий доступ к специализированным клиникам и программам социальной помощи продолжат стимулировать рост рынка.

Обзор рынка препаратов для лечения лимфедемы в Германии

Ожидается, что рынок препаратов для лечения лимфедемы в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать высокие расходы на здравоохранение, доступ к передовым технологиям лечения и высокий спрос на научно обоснованные методы лечения. Акцент Германии на клинические исследования и инновации способствует внедрению биологических препаратов, антифибротических средств и лимфангиогенной терапии как в стационарных, так и в амбулаторных условиях. Интеграция лечения лимфедемы в комплексные программы лечения онкологических заболеваний также становится всё более распространённой, что соответствует приоритету страны на долгосрочные результаты лечения и качество жизни пациентов.

Обзор рынка препаратов для лечения лимфедемы в Азиатско-Тихоокеанском регионе

Рынок препаратов для лечения лимфедемы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости раком, расширением доступа к медицинской помощи и повышением осведомленности о хронических заболеваниях лимфатической системы в Китае, Японии и Индии. Растущие инвестиции в онкологию и реабилитационные услуги в регионе способствуют внедрению лекарственной терапии лимфедемы. Более того, по мере укрепления фармацевтического производства в Азиатско-Тихоокеанском регионе, доступность и финансовая доступность лечения лимфедемы расширяется для более широкого круга пациентов.

Обзор рынка препаратов для лечения лимфедемы в Японии

Рынок препаратов для лечения лимфедемы в Японии набирает обороты благодаря развитой системе здравоохранения, старению населения и акценту на раннем выявлении рака. На японском рынке особое внимание уделяется долгосрочным послеоперационным результатам, а внедрение препаратов для лечения лимфедемы обусловлено растущим спросом на методы лечения, уменьшающие фиброз и улучшающие функцию лимфатической системы. Интеграция фармакологических препаратов с существующими протоколами компрессионной терапии и реабилитации способствует росту. Более того, лидерство Японии в области регенеративной медицины, вероятно, будет стимулировать спрос на инновационные таргетные методы лечения лимфедемы.

Обзор рынка препаратов для лечения лимфедемы в Индии

В 2025 году рынок препаратов для лечения лимфедемы в Индии занимал одну из крупнейших долей в Азиатско-Тихоокеанском регионе, что обусловлено ростом числа случаев рака, увеличением расходов на здравоохранение и повышением осведомленности о лимфедеме как о поддающемся лечению заболевании. Индия является одним из самых быстрорастущих рынков в сфере реабилитации и терапии хронических заболеваний, и препараты для лечения лимфедемы становятся все более востребованными в больницах, специализированных клиниках и учреждениях домашнего ухода. Стремление к раннему лечению рака в сочетании с отечественным производством доступных лекарственных средств является ключевым фактором развития индийского рынка.

Доля рынка препаратов для лечения лимфедемы

Индустрию препаратов для лечения лимфедемы в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- PureTech Health (США)

- HERANTIS PHARMA Plc (Финляндия)

- Laurantis Pharma Oy (Финляндия)

- Ropirio Therapeutics (США)

- Тактильная медицина (США)

- BioCompression Systems (США)

- SIGVARIS GROUP (Швейцария)

- medi GmbH & Co. KG (Германия)

- Пауль Хартманн АГ (Германия)

- 3M (США)

- Группа L&R (Германия)

- Mego Afek AC Ltd. (Израиль)

- Koya Medical (США)

- ImpediMed Limited (Австралия)

- Софуса (США)

- AnGes Inc. (Япония)

- BIAcare Medical LLC (США)

- Compression Dynamics LLC (США)

- Riancorp Pty Ltd (Австралия)

Каковы последние события на мировом рынке препаратов для лечения лимфедемы?

- В марте 2025 года многоцентровое исследование показало, что применение аденовирусного VEGF-C (Lymfactin®) в сочетании с васкуляризированной пересадкой лимфатических узлов (VLNT) улучшает клинические результаты у пациентов с вторичной лимфедемой. Исследование показало значительное уменьшение отека конечностей, улучшение лимфатической регенерации и повышение качества жизни пациентов, что подтверждает эффективность комбинированной биологической терапии с микрохирургическими методами.

- В декабре 2024 года программа TheraLymph в Европе сообщила о значительном прогрессе в запуске клинических испытаний фазы I/II инновационной генной терапии VEGF-C, предназначенной для регенерации лимфатических сосудов при раковой лимфедеме. Этот исследовательский подход использует неинтегративные лентивирусные векторы нового поколения для доставки терапевтического VEGF-C непосредственно в пораженные ткани с целью восстановления лимфодренажа, а не просто устранения симптомов.

- В сентябре 2024 года компания Ropirio Therapeutics получила эксклюзивную лицензию от Гарвардского и Бостонского университетов на новые молекулы, специфически активирующие лимфатическую систему. Эти низкомолекулярные «активаторы лимфатической системы» предназначены для открытия соединений между эндотелиальными клетками лимфатических сосудов и восстановления дренажа, даже при воспалительных состояниях, что потенциально является первым в своем классе пероральным средством для лечения лимфедемы.

- В январе 2024 года исследователи опубликовали доклинические данные о доставке мРНК APLN-VEGF-C, демонстрирующие активную лимфатическую регенерацию при моделях вторичной лимфедемы. Они продемонстрировали, что апелин (APLN) стимулирует процессинг VEGF-C и пролиферацию эндотелиальных клеток лимфатической системы, усиливая лимфодренаж и насосную функцию в моделях животных, что может проложить путь к созданию новой терапии лимфедемы на основе мРНК.

- В ноябре 2021 года компания PureTech Health объявила о публикации результатов первой фазы клинических исследований препарата LYT-100 (деупирфенидон), антифиброзного препарата, исследуемого при лимфедеме. Исследование продемонстрировало благоприятный профиль безопасности, переносимости и фармакокинетики, что подтверждает его потенциал для лечения хронических фиброзных заболеваний, включая лимфедему, связанную с раком молочной железы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.