Global Lysine Market

Размер рынка в млрд долларов США

CAGR :

%

USD

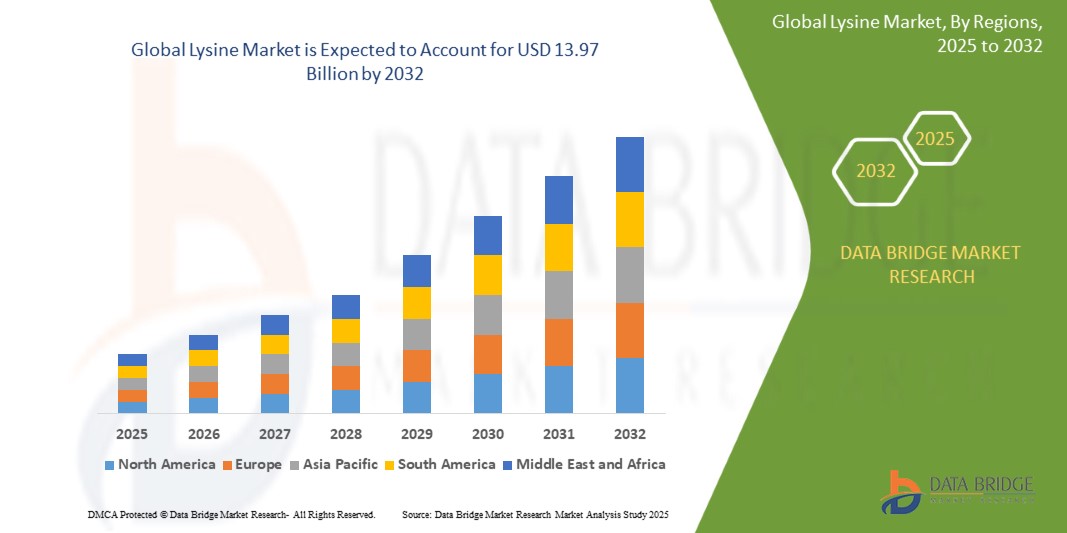

8.41 Billion

USD

13.97 Billion

2024

2032

USD

8.41 Billion

USD

13.97 Billion

2024

2032

| 2025 –2032 | |

| USD 8.41 Billion | |

| USD 13.97 Billion | |

| % | |

|

Сегментация мирового рынка лизина по животноводству (свиньи, птица и другие), применению (корма для животных, пищевые и диетические добавки, фармацевтические препараты) — тенденции отрасли и прогноз до 2032 года

Размер рынка лизина

- Мировой рынок лизина в 2024 году оценивался в 8,41 млрд долларов США и, как ожидается, достигнет 13,97 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами на уровне 6,55%, в первую очередь за счет расширения фармацевтической промышленности.

- Этот рост обусловлен такими факторами, как рост производства нутрицевтиков, лекарственных форм и биофармацевтических препаратов.

Анализ рынка лизина

- Лизин – незаменимая аминокислота, широко используемая в кормах для животных , фармацевтических препаратах и пищевых добавках. Он играет жизненно важную роль в синтезе белка, усвоении кальция и восстановлении тканей. Лизин, получаемый промышленным способом методом микробной ферментации, в основном добавляется в корм для скота для стимуляции роста и улучшения качества мяса, но также находит применение в питании человека и фармацевтических составах.

- Рынок демонстрирует устойчивый рост благодаря увеличению потребления мяса, повышению спроса на корма для животных и расширению фармацевтического применения. По мере роста урбанизации и уровня доходов, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, увеличивается потребность в высококачественных источниках белка, таких как свинина и птица, что, в свою очередь, повышает спрос на корма, обогащенные лизином. Его использование в пищевых добавках и противовирусных препаратах также способствует росту рынка.

- Рынок лизина развивается, уделяя особое внимание совершенствованию технологий производства, устойчивому развитию и расширению сфер применения в здравоохранении. Производители внедряют передовые процессы ферментации для повышения эффективности и снижения затрат. Также растёт интерес к источникам лизина растительного и биологического происхождения в соответствии с общей тенденцией к экологически безопасному и точному питанию животных.

- Например, такие компании, как Ajinomoto и CJ CheilJedang, расширяют мощности биоферментационных установок и разрабатывают специализированные формулы лизина, соответствующие различным потребностям скота и потребностям регионального рынка.

- Ожидается, что рынок лизина сохранит растущий тренд благодаря устойчивому спросу в секторах кормов для животных, фармацевтической промышленности и производства функциональных продуктов питания. Технологический прогресс, повышение осведомленности о здоровье животных и глобальный переход на высокобелковые рационы, вероятно, будут способствовать росту рынка в ближайшие годы.

Объем отчета и сегментация рынка лизина

|

Атрибуты |

Ключевые данные о рынке лизина |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лизина

«Растущее применение точного кормления животных»

- Одной из заметных тенденций на мировом рынке лизина является растущее внедрение точного питания в корма для животных.

- Эта тенденция обусловлена растущей потребностью в эффективном животноводческом производстве, ростом стоимости кормов и спросом на устойчивые методы ведения сельского хозяйства. Точное питание направлено на обеспечение животных рационами, специально разработанными для удовлетворения их потребностей в питательных веществах, что улучшает конверсию корма и сокращает отходы.

- Например, производители кормов все чаще разрабатывают обогащенные лизином рационы, адаптированные к виду, возрасту и стадии роста животных, что помогает оптимизировать продуктивность животных, минимизируя при этом выбросы азота и воздействие на окружающую среду.

- Ожидается, что растущее внимание к здоровью животных, эффективности использования ресурсов и экологически безопасному сельскому хозяйству ускорит интеграцию точного питания в секторах птицеводства, свиноводства и аквакультуры.

- По мере того, как индустрия кормов для животных становится всё более технологичной, производители инвестируют в решения на основе данных, расширенное профилирование аминокислот и разработку видоспецифичных кормов. Внедрение точного питания, подкреплённое инновациями в производстве и применении лизина, продолжит формировать стратегии кормления и расширять роль лизина в современном животноводстве.

Динамика рынка лизина

Водитель

«Растущее внимание к здоровью животных»

- Растущее внимание к здоровью животных является ключевым фактором роста рынка лизина. Поскольку животноводы и производители кормов уделяют всё больше внимания поддержанию благополучия животных и профилактике заболеваний, лизин стал незаменимым средством для поддержания оптимального роста, иммунитета и общей продуктивности.

- Этот сдвиг особенно заметен в регионах с развитым животноводством, где производители стремятся сократить использование антибиотиков и повысить эффективность питательных веществ за счёт сбалансированных, богатых аминокислотами рационов. Лизин играет важнейшую роль в развитии мышц, иммунном ответе и восстановлении, что делает его важнейшим компонентом современных стратегий кормления.

- Растущий потребительский спрос на высококачественную, этично выращенную продукцию животноводства привел к ускорению внедрения лизина в кормовые формулы. Животноводы ищут решения в области питания, которые способствуют укреплению здоровья животных, лучшему набору веса и повышению конверсии корма.

- Такие характеристики, как биодоступность, видоспецифичность рецептур и вклад лизина в здоровье кишечника и устойчивость к болезням, меняют подходы к разработке и применению кормов. Растущее внимание к здоровью животных не только улучшает производственные результаты, но и способствует достижению более широких целей, связанных с безопасностью пищевых продуктов и устойчивым развитием.

- Компании реагируют, предлагая передовые решения на основе лизина, разработанные специально для свиноводства, птицеводства и аквакультуры, часто интегрированные в комплексные программы по охране здоровья животных.

Например,

- Компания Evonik Industries представила улучшенные смеси аминокислот, включая лизин, для улучшения здоровья кишечника птицы и снижения потребности в антибиотиках-стимуляторах роста.

- Компания ADM Animal Nutrition включает лизин в свою программу минералов AMPT для укрепления здоровья мышц и снижения заболеваемости крупного рогатого скота, следуя принципам управления, ориентированным на здоровье.

- По мере роста глобальной осведомлённости об ответственном животноводстве и безопасности пищевых продуктов роль лизина как добавки, способствующей укреплению здоровья, растёт. Рынок готов к дальнейшему росту, поскольку производители ищут решения, которые повышают производительность, одновременно поддерживая благополучие животных, соблюдение нормативных требований и доверие потребителей.

Возможность

«Рост потребления мяса в развивающихся странах»

- Рост потребления мяса в развивающихся странах открывает значительные возможности для роста рынка лизина. По мере изменения пищевых привычек, вызванного урбанизацией и ростом доходов, спрос на богатые белком продукты, такие как птица и свинина, растёт на развивающихся рынках.

- Животноводческие хозяйства в таких регионах, как Азиатско-Тихоокеанский регион, Латинская Америка и Африка, расширяют свою деятельность, чтобы удовлетворить растущий потребительский спрос, который обуславливает необходимость в эффективных и экономичных кормовых решениях. Лизин, как ключевая аминокислота, играет важнейшую роль в стимулировании роста мышц и повышении эффективности кормов, что делает его ценным дополнением к современным программам кормления животных.

- Способность лизина повышать темпы роста животных, способствовать развитию постного мяса и сокращать использование избыточного сырого протеина делает его привлекательным решением для производителей, стремящихся максимизировать выход продукции, одновременно контролируя затраты и ресурсы.

Например,

- В Китае свиноводческая промышленность все чаще включает лизин в корма для свиней, чтобы повысить выход и качество мяса в связи с меняющимися ожиданиями потребителей.

- В Нигерии и Вьетнаме развивающиеся птицеводческие и аквакультурные отрасли переходят на лизин для удовлетворения потребностей в питательных веществах растущего населения.

- Поскольку спрос на мясо в этих развивающихся странах продолжает расти, инвестиции в животноводство, технологии производства кормов и стратегии питания ещё больше укрепят роль лизина в устойчивом и масштабируемом животноводстве. Этот продолжающийся сдвиг открывает долгосрочные возможности для роста для производителей лизина, ориентированных на развивающиеся рынки.

Сдержанность/Вызов

«Растущее число ограничений и нормативных запретов»

- Растущие ограничения и нормативные запреты представляют собой серьёзную проблему для рынка лизина. Поскольку правительства и международные организации ужесточают контроль за кормовыми добавками и выбросами в животноводстве, производители лизина сталкиваются с более строгим контролем и требованиями к соблюдению нормативных требований.

- Сегмент лизина, тесно связанный с производством кормов для животных, подвержен влиянию меняющейся политики в области охраны окружающей среды, безопасности пищевых продуктов и устойчивости к противомикробным препаратам. Нормативные акты, регулирующие выбросы азота, синтетические кормовые ингредиенты и методы промышленного животноводства, вынуждают производителей адаптировать методы производства и перерабатывать продукцию в соответствии с новыми стандартами.

- Эти изменения в политике значительно различаются в зависимости от региона и могут привести к росту производственных затрат, задержкам в выдаче разрешений и неопределенности в доступе к рынку. Непоследовательность нормативно-правовой базы также создает барьеры для международной торговли, ограничивая возможности производителей лизина по выходу на новые рынки или поддержанию стабильного экспорта.

Например,

- В Европейском союзе более строгие экологические нормы побуждают производителей кормов снижать уровень белка в рационах животных, что влияет на использование лизина и требует точных стратегий переформулирования.

- В условиях продолжающегося глобального развития нормативно-правовой базы рынок лизина по-прежнему сталкивается с проблемами, связанными со сложностью соблюдения нормативных требований, непредсказуемыми изменениями в политике и растущими эксплуатационными требованиями. Эти ограничения могут замедлить расширение рынка и потребовать от производителей значительных инвестиций в исследования, изменение рецептуры и разработку региональных стратегий адаптации.

Объем рынка лизина

Рынок сегментирован по признаку поголовья скота и области применения.

|

Сегментация |

Подсегментация |

|

По живому скоту |

|

|

По применению |

|

Региональный анализ рынка лизина

«Азиатско-Тихоокеанский регион является доминирующим на рынке лизина »

- Азиатско-Тихоокеанский регион доминирует на рынке лизина , чему способствуют большое поголовье скота, высокие показатели потребления мяса и широкое внедрение кормовых смесей на основе аминокислот в основных экономиках.

- Китай занимает значительную долю рынка благодаря крупному свиноводству и птицеводству, а также внутреннему производству кормового лизина. Стремление страны к модернизации животноводства и повышению эффективности кормления привело к устойчивому спросу на лизин для коммерческих кормов.

- Кроме того, страны Юго-Восточной Азии, такие как Вьетнам, Индонезия и Таиланд, стремительно увеличивают инвестиции в животноводческую инфраструктуру и технологии производства кормов, создавая благоприятные условия для роста рынка лизина.

- Учитывая растущее внимание к продовольственной безопасности, расширение секторов аквакультуры и птицеводства, а также присутствие в регионе нескольких ключевых производителей лизина, ожидается, что Азиатско-Тихоокеанский регион сохранит свои лидирующие позиции на мировом рынке лизина в течение прогнозируемого периода с 2025 по 2032 год.

«Прогнозируется, что в Северной Америке будут зафиксированы самые высокие темпы роста»

- Ожидается, что в регионе Северной Америки будут наблюдаться самые высокие темпы роста рынка лизина , что обусловлено растущим спросом на высококачественный животный белок, усовершенствованные формулы кормов и повышением осведомленности о точном питании скота.

- США занимают значительную долю рынка благодаря крупномасштабному производству мяса, развитой кормовой промышленности и внедрению устойчивых и научно обоснованных методов кормления. Животноводы всё чаще добавляют лизин в корма для повышения эффективности кормов, снижения содержания сырого протеина и соблюдения нормативных требований, касающихся выбросов и здоровья животных.

- Канада также вносит вклад в региональный рост, инвестируя в сельскохозяйственные инновации, развивая свиноводство и птицеводство, а также уделяя больше внимания экологически ответственному сельскому хозяйству. Производители кормов в обеих странах используют лизин как экономически эффективное решение для достижения целей по повышению производительности и эффективности.

- Учитывая растущее внимание к благополучию животных, соблюдению нормативных требований и высокий потребительский спрос на мясо, произведенное ответственным образом, Северная Америка, как ожидается, станет самым быстрорастущим регионом на мировом рынке лизина в течение прогнозируемого периода.

Доля рынка лизина

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- Cargill, Incorporated (США)

- Доу (США)

- БАСФ (Германия)

- dsm-firmenich (Switzerland)

- DuPont (США)

- Evonik Industries AG (Германия)

- Novus International, Inc. (США)

- Оллтек (США)

- Associated British Foods plc (Великобритания)

- Charoen Pokphand Foods Public Company Limited (Таиланд)

- Nutreco (Нидерланды)

- ForFarmers Group (EN) (Нидерланды)

- De Heus Animal Nutrition (Нидерланды)

- SunOpta (Канада)

- Царапать и клевать (США)

Последние события на мировом рынке лизина

- В апреле 2025 года компания Eurolysine объявила о запуске технико-экономического обоснования для изучения возможности расширения своих производственных мощностей. Ожидается, что этот стратегический шаг окажет положительное влияние на рынок лизина, укрепив самообеспеченность ЕС незаменимыми аминокислотами для питания животных и поддерживая переход региона к использованию экологически чистых местных кормовых ингредиентов.

- В мае 2023 года компания Evonik представила обновлённую версию своего продукта Biolys для кормов животных с более высокой концентрацией L-лизина. Новый Biolys, являясь источником лизина с самым низким углеродным следом среди всех доступных на рынке кормовых добавок, укрепляет позиции Evonik в сегменте производства лизина, ориентированном на устойчивое развитие. Ожидается, что этот запуск повысит привлекательность продукта среди экологически сознательных производителей, поддержит растущий спрос на эффективные и экологичные решения для производства кормов и укрепит конкурентоспособность Evonik как на развитых, так и на развивающихся рынках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЛИЗИНА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ЛИЗИНА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.4.1. РЫНОЧНЫЕ ПОСТАВЩИКИ

2.2.4.2. ПЕРСПЕКТИВНЫЕ ЛИДЕРЫ

2.2.4.3. РАЗРУШИТЕЛИ РЫНКА

2.2.4.4. НИШЕВЫЕ ИГРОКИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 ТРЕНД ПОТРЕБЛЕНИЯ КОНЕЧНОЙ ПРОДУКЦИИ

2.2.9 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.10 СТАНДАРТЫ ИЗМЕРЕНИЙ

2.2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.12 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЛИЗИНА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.3 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.3.1 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ

5.3.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ

5.3.3 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

5.3.4 УГРОЗА ПОЯВЛЕНИЯ ЗАМЕНЯЮЩИХ ПРОДУКТОВ

5.3.5 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА

5.4 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

5.5 ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ

5.6 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.7 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

6 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

7 АНАЛИЗ ВОЗДЕЙСТВИЯ ПОСЛЕ COVID-19

8 МИРОВОЙ РЫНОК ЛИЗИНА ПО ТИПУ ПРОДУКТА

8.1 ОБЗОР

8.2 L-ЛИЗИН

8.3 D-ЛИЗИН

9 МИРОВОЙ РЫНОК ЛИЗИНА ПО ИСТОЧНИКАМ

9.1 ОБЗОР

9.2 НА ОСНОВЕ МИКРОБОВ

9.2.1 МИКРОБНЫЕ, ПО ТИПУ

9.2.1.1. БАКТЕРИИ

9.2.1.2. ДРОЖЖИ

9.2.1.3. ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

9.3 РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ

9.3.1 РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ, ПО ТИПУ

9.3.1.1. СВЕКЛОВИЧНЫЙ САХАР

9.3.1.2. Тростниковый сахар

9.3.1.3. СТРАХОВЫЙ САХАР

9.4 ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

10 МИРОВОЙ РЫНОК ЛИЗИНА ПО ФОРМЕ

10.1 ОБЗОР

10.2 ЖИДКОСТЬ

10.3 СУХОЙ

10.3.1 СУХИЕ, ПО ТИПУ

10.3.1.1. ПОРОШОК

10.3.1.2. ГРАНУЛА

10.3.1.3.КРИСТАЛЛ

10.3.1.4.КРИСТАЛЛИЧЕСКИЙ ПОРОШОК

11 МИРОВОЙ РЫНОК ЛИЗИНА, ПО МАРКАМ

11.1 ОБЗОР

11.2 КОРМОВОЙ КЛАСС

11.3 ФАРМАЦЕВТИЧЕСКИЙ КЛАСС

11.4 ДРУГИЕ

12 МИРОВОЙ РЫНОК ЛИЗИНА, ПО ЦВЕТУ

12.1 ОБЗОР

12.2 БЕЛЫЙ

12.3 КОРИЧНЕВЫЙ

12.4 ЖЕЛТЫЙ

12.5 БЕСЦВЕТНЫЙ

13 МИРОВОЙ РЫНОК ЛИЗИНА ПО ПРИМЕНЕНИЮ

13.1 ОБЗОР

13.2 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

13.2.1 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ ПО ТИПУ

13.2.1.1. ПЕКАРНЯ

13.2.1.1.1. ХЛЕБОПЕКАРНИ, ПО ТИПУ

13.2.1.1.1.1 ХЛЕБ И БУЛОЧКИ

13.2.1.1.1.2 ТОРТЫ, ПИРОЖНЫЕ И ТРЮФЕЛИ

13.2.1.1.1.3 ПЕЧЕНЬЕ

13.2.1.1.1.4 ПИРОЖКИ И ПИРОГИ

13.2.1.1.1.5 Брауни

13.2.1.1.1.6 ПЕЧЕНЬЕ И КРЕКЕРЫ

13.2.1.1.1.7 ТОРТИЛЬЯ

13.2.1.1.1.8 ДРУГИЕ

13.2.1.2. МОЛОЧНЫЕ ПРОДУКТЫ

13.2.1.2.1. МОЛОЧНЫЕ ПРОДУКТЫ, ПО ВИДАМ

13.2.1.2.1.1 ЙОГУРТ

13.2.1.2.1.2 МОРОЖЕНОЕ

13.2.1.2.1.3 СЫР

13.2.1.2.1.4 ДРУГИЕ

13.2.1.3. ОБРАБОТАННЫЕ ПИЩЕВЫЕ ПРОДУКТЫ

13.2.1.3.1. ОБРАБОТАННЫЕ ПИЩЕВЫЕ ПРОДУКТЫ, ПО ТИПУ

13.2.1.3.1.1 ГОТОВЫЕ БЛЮДА

13.2.1.3.1.2 СОУСЫ, ЗАПРАВКИ И ПРИПРАВЫ

13.2.1.3.1.3 СУПЫ

13.2.1.3.1.4 ДЖЕМЫ, КОНФЕРЕНЫ И МАРМЕЛАДЫ

13.2.1.3.1.5 ДРУГИЕ

13.2.1.4. МЯСНЫЕ ПРОДУКТЫ

13.2.1.4.1. МЯСНЫЕ ПРОДУКТЫ, ПО ВИДАМ

13.2.1.4.1.1 ПРОДУКТЫ ИЗ СВИНИНЫ

13.2.1.4.1.2 ПРОДУКТЫ ПТИЦЫ

13.2.1.4.1.3 ПРОДУКТЫ ИЗ ГОВЯДИНЫ

13.2.1.4.1.4 СВИНОВОДЧЕСКАЯ ПРОДУКЦИЯ

13.2.1.4.1.5 ДРУГИЕ

13.2.1.5. КОНДИТЕРСКИЕ ИЗДЕЛИЯ

13.2.1.5.1. КОНДИТЕРСКИЕ ИЗДЕЛИЯ ПО ВИДАМ

13.2.1.5.1.1 Карамельные конфеты

13.2.1.5.1.2 Мятные монеты

13.2.1.5.1.3 ЖЕВАТЕЛЬНЫЕ КОНФЕТЫ И ЖЕЛЕ

13.2.1.5.1.4 ШОКОЛАД

13.2.1.5.1.5 ШОКОЛАДНЫЕ СИРОПЫ

13.2.1.5.1.6 КАРАМЕЛИ И ИРИСКИ

13.2.1.5.1.7 ДРУГИЕ

13.2.1.6. ЗАМОРОЖЕННЫЕ ДЕСЕРТЫ

13.2.1.6.1. ЗАМОРОЖЕННЫЕ ДЕСЕРТЫ, ПО ТИПУ

13.2.1.6.1.1 Мороженое

13.2.1.6.1.2 Заварной крем

13.2.1.6.1.3 СОРБЕТ

13.2.1.6.1.4 ДРУГИЕ

13.2.1.7. ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ

13.2.1.8. АЛЬТЕРНАТИВЫ МЯСУ

13.2.1.9. МОРЕПРОДУКТЫ

13.2.1.10. ПОЛУФАБРИКАТЫ ГОТОВОЙ ПРОДУКЦИИ

13.2.1.10.1. ПОЛУФАБРИКАТЫ ПИЩЕВОЙ ПРОДУКЦИИ ПО ТИПУ

13.2.1.10.1.1 ЛАПША БЫСТРОГО ПРИГОТОВЛЕНИЯ

13.2.1.10.1.2 ПИЦЦА И ПАСТА

13.2.1.10.1.3 Сэндвичи и экструдированные закуски

13.2.1.10.1.4 ДРУГИЕ

13.2.1.11. НАПИТКИ

13.2.1.11.1. НАПИТКИ ПО ТИПУ

13.2.1.11.1.1 СМУЗИ

13.2.1.11.1.2 СПОРТИВНЫЕ НАПИТКИ

13.2.1.11.1.3 НАПИТКИ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

13.2.1.11.1.4 КРЕПЛЕНЫЕ НАПИТКИ

13.2.1.11.1.5 ДРУГИЕ

13.2.1.11.2. ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ ПО ТИПУ ЛИЗИНОВЫХ ПРОДУКТОВ

13.2.1.11.2.1 L-ЛИЗИН

13.2.1.11.2.2 D-ЛИЗИН

13.3 ПИЩЕВЫЕ И ПИЩЕВЫЕ ДОБАВКИ

13.3.1 ПИЩЕВЫЕ И ПИЩЕВЫЕ ДОБАВКИ ПО ТИПУ

13.3.1.1. ИММУНОЛОГИЧЕСКИЕ ДОБАВКИ

13.3.1.2. ДОБАВКИ ДЛЯ ЗДОРОВЬЯ КОСТЕЙ И СУСТАВОВ

13.3.1.3. ДОБАВКИ ДЛЯ ОБЩЕГО БЛАГОПОЛУЧИЯ

13.3.1.4. ДОБАВКИ ДЛЯ ЗДОРОВЬЯ МОЗГА

13.3.1.5. ДОБАВКИ ДЛЯ ЗДОРОВЬЯ КОЖИ

13.3.1.6. ДРУГИЕ

13.3.2 ПИЩЕВЫЕ И ПИЩЕВЫЕ ДОБАВКИ ПО ТИПУ ЛИЗИНОВЫХ ПРОДУКТОВ

13.3.2.1. L-ЛИЗИН

13.3.2.2. D-ЛИЗИН

13.4 КОСМЕТИКА И СРЕДСТВА ЛИЧНОЙ ГИГИЕНЫ

13.4.1 КОСМЕТИКА

13.4.2 КОСМЕТИКА, ПО ТИПУ

13.4.2.1. КРЕМ ДЛЯ ЛИЦА

13.4.2.2. СЫВОРОТКА ДЛЯ ЛИЦА

13.4.2.3. ПОМАДЫ ДЛЯ ГУБ И СРЕДСТВА ПО УХОДУ ЗА ГУБАМИ

13.4.2.4. ДРУГИЕ

13.4.3 ЛИЧНАЯ ГИГИЕНА

13.4.4 ЛИЧНАЯ ГИГИЕНА, ПО ТИПУ

13.4.5 УХОД ЗА КОЖЕЙ

13.4.6 УХОД ЗА ВОЛОСАМИ

13.4.7 КОСМЕТИКА И СРЕДСТВА ЛИЧНОЙ ГИГИЕНЫ, ПО ТИПУ ЛИЗИНОВОЙ ПРОДУКЦИИ

13.4.7.1. L-ЛИЗИН

13.4.7.2. D-ЛИЗИН

13.5 ФАРМАЦЕВТИЧЕСКАЯ

13.5.1 ФАРМАЦЕВТИЧЕСКАЯ ПРОДУКЦИЯ ПО ТИПУ ЛИЗИНА

13.5.1.1. L-ЛИЗИН

13.5.1.2. D-ЛИЗИН

13.6 КОРМА ДЛЯ ЖИВОТНЫХ

13.6.1 КОРМА ДЛЯ ЖИВОТНЫХ, ПО ТИПУ

13.6.1.1. ПТИЦА

13.6.1.2. СВИНЬИ

13.6.1.3. ЖВАЧНЫЕ

13.6.1.4. ЛОШАДЬ

13.6.1.5. АКВАКУЛЬТУРА

13.6.1.6.ПЭТ

13.6.1.7. ДРУГИЕ

13.6.1.8. КОРМА ДЛЯ ЖИВОТНЫХ, ПО ТИПУ ЛИЗИНОВОГО ПРОДУКТА

13.6.1.8.1. L-ЛИЗИН

13.6.1.8.2. D-ЛИЗИН

13.7 ДРУГОЕ (ЕСЛИ ЕСТЬ)

14 МИРОВОЙ РЫНОК ЛИЗИНА ПО КАНАЛАМ СБЫТА

14.1 ОБЗОР

14.2 ПРЯМОЙ

14.3 КОСВЕННЫЙ

15 МИРОВОЙ РЫНОК ЛИЗИНА ПО ГЕОГРАФИИ

15.1 МИРОВОЙ РЫНОК ЛИЗИНА (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

15.2 СЕВЕРНАЯ АМЕРИКА

15.2.1 США

15.2.2 КАНАДА

15.2.3 МЕКСИКА

15.3 ЕВРОПА

15.3.1 ГЕРМАНИЯ

15.3.2 Великобритания

15.3.3 ИТАЛИЯ

15.3.4 ФРАНЦИЯ

15.3.5 ИСПАНИЯ

15.3.6 ШВЕЙЦАРИЯ

15.3.7 НИДЕРЛАНДЫ

15.3.8 БЕЛЬГИЯ

15.3.9 РОССИЯ

15.3.10 ДАНИЯ

15.3.11 ШВЕЦИЯ

15.3.12 ПОЛЬША

15.3.13 ТУРЦИЯ

15.3.14 ОСТАЛЬНАЯ ЕВРОПА

15.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.4.1 ЯПОНИЯ

15.4.2 КИТАЙ

15.4.3 ЮЖНАЯ КОРЕЯ

15.4.4 ИНДИЯ

15.4.5 АВСТРАЛИЯ

15.4.6 СИНГАПУР

15.4.7 ТАИЛАНД

15.4.8 ИНДОНЕЗИЯ

15.4.9 МАЛАЙЗИЯ

15.4.10 ФИЛИППИНЫ

15.4.11 НОВАЯ ЗЕЛАНДИЯ

15.4.12 ВЬЕТНАМ

15.4.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

15.5 ЮЖНАЯ АМЕРИКА

15.5.1 БРАЗИЛИЯ

15.5.2 АРГЕНТИНА

15.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

15.6 БЛИЖНИЙ ВОСТОК И АФРИКА

15.6.1 ЮЖНАЯ АФРИКА

15.6.2 ОАЭ

15.6.3 САУДОВСКАЯ АРАВИЯ

15.6.4 ОМАН

15.6.5 КАТАР

15.6.6 КУВЕЙТ

15.6.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

16 МИРОВОЙ РЫНОК ЛИЗИНА, СТРАНИЦА КОМПАНИИ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

16.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

16.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

16.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

16.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

16.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

16.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

16.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

17 МИРОВОЙ РЫНОК ЛИЗИНА, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

18 МИРОВОЙ РЫНОК ЛИЗИНА, ПРОФИЛЬ КОМПАНИИ ПО ИНГРЕДИЕНТАМ

18.1 ЛУЧНИК ДЭНИЕЛ МИДЛЕНД (АДМ)

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.1.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 ЭВОНИК ИНДАСТРИС

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.2.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 SHANDONG SHAOUGUANG JUNENG GOLDEN CORN CO.

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.3.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 CJ CHEILJEDANG CORP

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 ЧАНЧУНЬ ДАЧЭН

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 ЭППЕН

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.6.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 ГРУППА МЕЙХУА

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.7.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.8 COFCO БИОХИМИЧЕСКИЙ

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 ГЛОБАЛЬНЫЕ БИОХИМИЧЕСКИЕ ТЕХНОЛОГИИ

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 KYOWA HAKKO BIO CO., LTD.

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 ШАНЬДУН ШОУГУАН ДЖУНЭН ГОЛДЕН КОРН КО., ЛТД.

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 BANGYE INC.

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 АДЖИНОМОТО ЛТД.

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 ЧАНЧУНЬСКАЯ ГРУППА ДАЧЭН

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 НАУГРА ЭКСПОРТ

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 ПИЩЕВАЯ ХИМИЯ

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 FENGCHEN GROUP CO.,LTD

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.18 Нанкин Цзяи Санвей Кемикал Ко., Лтд.

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.19 МЕРК КГАА

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 ХЭБЭЙ БОЮ БИОТЕХНОЛОГИЯ ЛТД

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

19 ЗАКЛЮЧЕНИЕ

20 АНКЕТА

21 СВЯЗАННЫЕ ОТЧЕТЫ

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.