Global Medical Automation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

53.34 Billion

USD

110.73 Billion

2024

2032

USD

53.34 Billion

USD

110.73 Billion

2024

2032

| 2025 –2032 | |

| USD 53.34 Billion | |

| USD 110.73 Billion | |

| % | |

|

Сегментация мирового рынка медицинской автоматизации по компонентам (оборудование, программное обеспечение и услуги), типу (автоматизированное составление и выдача рецептов, автоматизированная оценка и мониторинг состояния здоровья, автоматизированная визуализация, автоматизированная логистика здравоохранения, отслеживание ресурсов и персонала, медицинская робототехника и компьютеризированные хирургические устройства, рынок терапевтической автоматизации, процедуры и автоматизированные лабораторные испытания и анализ), применению (диагностика и мониторинг, терапия, автоматизация лабораторий и аптек, медицинская логистика и обучение и др.), подключению (проводное и беспроводное), каналу сбыта (прямые тендеры, розничные продажи, онлайн-продажи и др.), конечному пользователю (больницы, диагностические центры, аптеки, исследовательские лаборатории и институты, уход на дому, специализированные клиники, амбулаторные хирургические центры (ASCS) и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка медицинской автоматизации

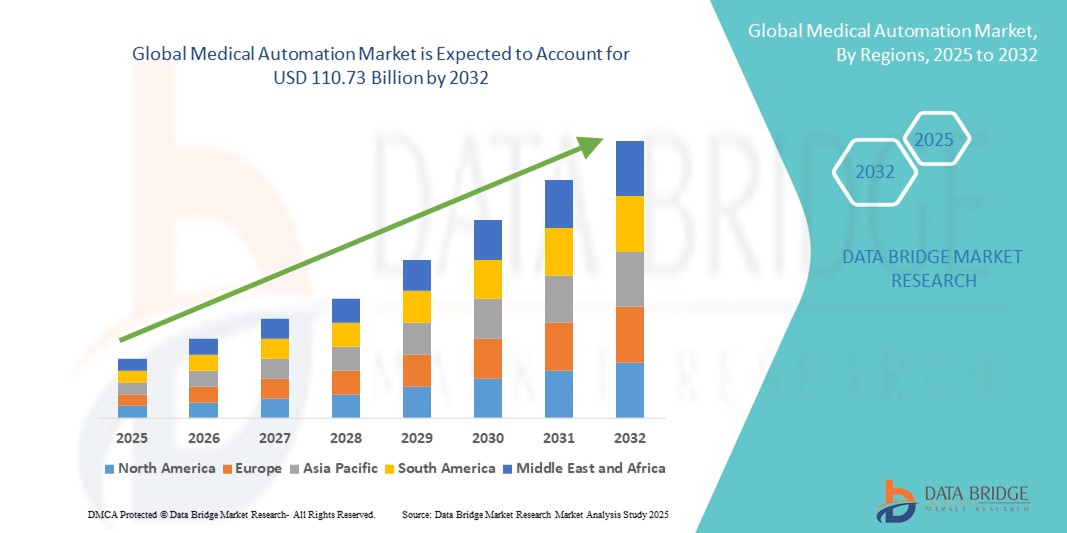

- Объем мирового рынка медицинской автоматизации в 2024 году оценивался в 53,34 млрд долларов США , а к 2032 году , как ожидается, достигнет 110,73 млрд долларов США при среднегодовом темпе роста 9,56% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь растущей потребностью в операционной эффективности, точности и снижении затрат в учреждениях здравоохранения, а также технологическими достижениями в области робототехники, искусственного интеллекта и автоматизированных лабораторных систем.

- Более того, растущий спрос на более быструю диагностику, улучшение результатов лечения пациентов и оптимизацию рабочих процессов в больницах делает автоматизацию медицины неотъемлемым компонентом современной инфраструктуры здравоохранения. Эти факторы в совокупности ускоряют внедрение решений для автоматизации медицины, тем самым значительно стимулируя рост рынка.

Анализ рынка медицинской автоматизации

- Медицинская автоматизация, включая робототехнику, автоматизированные лабораторные системы и диагностические инструменты на базе искусственного интеллекта, все чаще становится краеугольным камнем современных медицинских учреждений благодаря своей способности повышать эффективность работы, точность и безопасность пациентов в клинических и административных рабочих процессах.

- Растущий спрос на автоматизацию в медицине обусловлен, прежде всего, необходимостью более быстрой диагностики, снижения человеческого фактора, оптимизации работы больниц и интеграции передовых технологий, таких как искусственный интеллект, машинное обучение и Интернет вещей, в процессы здравоохранения.

- Северная Америка доминировала на рынке медицинской автоматизации с наибольшей долей выручки в 39,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, активное внедрение передовых технологий и присутствие крупных игроков рынка. В США наблюдался значительный рост в области роботизированных хирургических операций, автоматизированных лабораторных исследований и систем поддержки принятия клинических решений на основе ИИ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинской автоматизации в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, расширению сетей больниц и повышению спроса на эффективные, масштабируемые и экономичные медицинские решения в странах с развивающейся экономикой.

- Сегмент автоматизации лабораторий и фармацевтики доминировал на рынке медицинской автоматизации с долей рынка 42,2% в 2024 году, что обусловлено растущим спросом на высокопроизводительные, точные и воспроизводимые испытания, а также интеграцией с цифровыми системами управления здравоохранением.

Область применения отчета и сегментация рынка медицинской автоматизации

|

Атрибуты |

Ключевые аспекты рынка медицинской автоматизации |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинской автоматизации

Интеллектуальные операции здравоохранения с использованием искусственного интеллекта и робототехники

- Значимой и набирающей обороты тенденцией на мировом рынке медицинской автоматизации является углубление интеграции искусственного интеллекта (ИИ), машинного обучения (МО) и роботизированных систем в диагностику, терапию и лабораторные исследования. Эта конвергенция повышает эффективность работы, точность и результаты лечения пациентов.

- Например, роботизированные хирургические системы, такие как хирургическая система da Vinci, позволяют хирургам выполнять малоинвазивные процедуры с большей точностью, а диагностические платформы на базе искусственного интеллекта, такие как PathAI, повышают точность анализа гистологических препаратов. Аналогичным образом, автоматизированные системы выдачи лекарств в аптеках оптимизируют управление лекарственными средствами, сокращая количество ошибок и повышая безопасность пациентов.

- Интеграция ИИ в медицинскую автоматизацию позволяет применять предиктивную аналитику для мониторинга пациентов, оптимизации рабочих процессов в больницах и интеллектуальной поддержки принятия решений в диагностике. Например, некоторые автоматизированные лабораторные платформы используют ИИ для оптимизации последовательности тестов и выявления отклонений в режиме реального времени. Роботизация в больницах дополнительно повышает эффективность работы, выполняя повторяющиеся задачи, такие как обработка образцов, стерилизация или логистика, с минимальным вмешательством человека.

- Полная интеграция платформ автоматизации с электронными медицинскими картами (ЭМК) и системами управления больницами обеспечивает централизованный мониторинг и контроль различных аспектов оказания медицинской помощи. Через единый интерфейс медицинский персонал может управлять диагностикой, лечением, инвентаризацией и данными о пациентах, создавая единую, эффективную и минимизирующую ошибки среду.

- Эта тенденция к созданию более интеллектуальных, взаимосвязанных и управляемых данными систем здравоохранения коренным образом меняет ожидания от работы клиник. В связи с этим такие компании, как Intuitive Surgical, Siemens Healthineers и Philips, разрабатывают решения на базе искусственного интеллекта и роботизированные решения, которые интегрируют предиктивную аналитику, автоматизацию рабочих процессов и взаимодействие с ИТ-инфраструктурой больниц.

- Спрос на решения для медицинской автоматизации, предлагающие поддержку принятия решений на основе искусственного интеллекта, интеграцию робототехники и взаимодействие с цифровыми платформами здравоохранения, стремительно растет в больницах, диагностических центрах и научно-исследовательских институтах, поскольку поставщики медицинских услуг уделяют первостепенное внимание эффективности, безопасности и качеству медицинской помощи.

Динамика рынка медицинской автоматизации

Водитель

Растущая потребность в эффективности, точности и безопасности пациентов при оказании медицинской помощи

- Растущий спрос на более быструю диагностику, снижение человеческого фактора и оптимизацию работы больниц является важным фактором для более широкого внедрения медицинской автоматизации.

- Например, в марте 2024 года компания Siemens Healthineers запустила платформу визуализации на базе искусственного интеллекта, которая ускоряет рабочие процессы в рентгенологии и повышает точность диагностики. Ожидается, что подобные инновации ключевых компаний будут способствовать развитию рынка медицинской автоматизации в прогнозируемый период.

- Поскольку поставщики медицинских услуг сталкиваются с растущим давлением, связанным с необходимостью улучшения результатов лечения пациентов и снижения эксплуатационных расходов, системы медицинской автоматизации предлагают расширенные функции, такие как автоматизированная обработка образцов, предиктивная аналитика и мониторинг состояния пациентов в режиме реального времени, что обеспечивает неоспоримые преимущества по сравнению с ручными процессами.

- Кроме того, растущая тенденция создания «умных» больниц, внедрение систем электронных медицинских карт и интеграция медицинских устройств с поддержкой Интернета вещей делают автоматизацию важнейшим компонентом инфраструктуры здравоохранения.

- Возможность автоматизации повторяющихся задач, оптимизации распределения персонала и обеспечения удалённого мониторинга состояния пациентов вносит значительный вклад в рост рынка. Тенденция к использованию ИИ для поддержки принятия решений и растущая доступность удобных для пользователя решений по автоматизации ускоряют их внедрение как на развитых, так и на развивающихся рынках.

Сдержанность/Вызов

Высокие затраты на внедрение и препятствия для соблюдения нормативных требований

- Относительно высокая стоимость внедрения современных систем медицинской автоматизации в сочетании со сложными требованиями к соблюдению нормативных требований создает проблему для их широкого внедрения, особенно среди небольших медицинских учреждений.

- Например, сложные роботизированные хирургические платформы и полностью автоматизированные лабораторные системы требуют значительных первоначальных инвестиций и текущих расходов на обслуживание, что ограничивает доступность для больниц и клиник с ограниченным бюджетом.

- Кроме того, строгие правила, касающиеся конфиденциальности данных пациентов, безопасности медицинских устройств и стандартов взаимодействия, могут замедлить внедрение решений для автоматизации. Компаниям приходится соблюдать, среди прочего, требования FDA, CE и HIPAA.

- Решение этих проблем посредством масштабируемых, экономически эффективных решений, программ обучения медицинского персонала и соблюдения нормативных требований имеет решающее значение для укрепления доверия и содействия более широкому внедрению. Более того, повышение осведомленности о долгосрочной экономии средств, повышении эффективности и улучшении результатов лечения пациентов может снизить воспринимаемые барьеры, связанные с высокими первоначальными инвестициями.

- Постоянные инновации, направленные на создание модульных, гибких и доступных решений в области автоматизации, будут иметь решающее значение для преодоления этих проблем и поддержания роста рынка.

Объем рынка медицинской автоматизации

Рынок сегментирован по признаку компонента, типа, области применения, подключения, канала сбыта и конечного пользователя.

- По компонентам

По компонентному составу рынок медицинской автоматизации сегментируется на оборудование, программное обеспечение и услуги. Оборудование занимает лидирующие позиции благодаря растущему внедрению передовых медицинских устройств, таких как роботизированные хирургические системы, диагностические диагностические аппараты и автоматизированные лабораторные приборы. Эти устройства повышают точность, снижают вероятность человеческих ошибок и улучшают результаты лечения пациентов, делая их неотъемлемой частью современных медицинских учреждений. Больницы и диагностические центры отдают приоритет оборудованию, обеспечивающему эффективные рабочие процессы и надежную работу. Постоянные технологические инновации и значительные капиталовложения со стороны поставщиков медицинских услуг укрепляют доминирование этого сегмента. Кроме того, высокий спрос на автоматизированные системы визуализации и лабораторные системы на развитых и развивающихся рынках поддерживает значительную долю рынка этого оборудования.

В прогнозируемый период наблюдается быстрый рост услуг, обусловленный растущей потребностью в обслуживании, обучении и поддержке сложных систем медицинской автоматизации. По мере того, как поставщики медицинских услуг внедряют всё больше автоматизированных решений, комплексные пакеты услуг обеспечивают оптимальную производительность, минимизируют время простоя и соответствуют нормативным требованиям. Аутсорсинг услуг биомедицинской инженерии, технической поддержки и помощи в установке дополнительно стимулируют спрос. Рост особенно высок в регионах с растущей автоматизацией больниц и развитием телемедицинских услуг. Сегмент выигрывает от перехода к моделям обслуживания по подписке, предлагающим регулярные обновления и обучение медицинского персонала.

- По типу

На основе типа рынок медицинской автоматизации сегментируется на автоматизированное составление и выдачу рецептов, автоматизированную оценку и мониторинг состояния здоровья, автоматизированную визуализацию, автоматизированную логистику здравоохранения, отслеживание ресурсов и персонала, медицинскую робототехнику и компьютеризированные хирургические устройства, терапевтическую автоматизацию, процедуры и автоматизированные лабораторные испытания и анализ. Терапевтическая автоматизация занимает прочное место на рынке благодаря роботизированным операциям, автоматизированным системам доставки лекарств и технологиям лечения, которые улучшают клинические результаты. Больницы и специализированные клиники внедряют эти решения для снижения осложнений, повышения точности и ускорения восстановления пациентов. Технологические достижения в области робототехники и малоинвазивных процедур стимулируют внедрение, подкрепляемое растущим клиническим признанием. Этот сегмент выигрывает от растущих инвестиций в высококачественное хирургическое и терапевтическое оборудование в развитых системах здравоохранения. Его интеграция с ИТ-системами больниц позволяет лучше управлять рабочими процессами и контролировать их, усиливая его важную роль в современном здравоохранении.

Автоматизация рецептурного производства и выдачи лекарств стремительно развивается в прогнозируемый период, что обусловлено необходимостью снижения числа ошибок при назначении лекарств, повышения эффективности работы аптек и повышения безопасности пациентов. Автоматизация оптимизирует процесс от выписки рецептов до выдачи лекарств, обеспечивая точность, быструю доставку и более эффективное управление запасами. Больницы, аптеки и учреждения, оказывающие услуги на дому, всё чаще внедряют эти решения для оптимизации операционной эффективности. Нормативные требования и инициативы по обеспечению безопасности пациентов способствуют их внедрению. Интеграция этих систем с электронными медицинскими картами (ЭМК) улучшает отслеживание приема лекарств и соблюдение режима лечения, повышая общее качество медицинского обслуживания.

- По применению

На основе области применения рынок медицинской автоматизации сегментируется на диагностику и мониторинг, терапию, автоматизацию лабораторий и фармацевтики, медицинскую логистику и обучение и другие. Автоматизация лабораторий и фармацевтики доминирует на рынке с долей рынка 42,2% благодаря своей способности увеличивать пропускную способность, сокращать человеческие ошибки и обеспечивать стабильное качество работы лабораторий и аптек. Автоматизированные системы оптимизируют анализ образцов, выдачу лекарств и управление запасами, повышая операционную эффективность и безопасность пациентов. Больницы, диагностические центры и исследовательские лаборатории все чаще внедряют эти системы для оптимизации рабочих процессов. Интеграция с электронными медицинскими картами и цифровыми платформами здравоохранения улучшает контроль процессов и позволяет осуществлять мониторинг в режиме реального времени. Сегмент выигрывает от растущего спроса на быструю диагностику, соответствия нормативным требованиям и необходимости высоких стандартов качества в лабораторной и фармацевтической среде. Автоматизация также обеспечивает более короткие сроки выполнения работ и сокращает ручной труд, укрепляя свое доминирующее положение на рынке.

В прогнозируемый период наблюдается устойчивый рост диагностики и мониторинга, обусловленный потребностью в точных данных о пациентах в режиме реального времени для принятия решений о лечении. Автоматизированные системы визуализации, устройства для мониторинга состояния пациентов и лабораторные диагностические платформы повышают клиническую точность. Интеграция искусственного интеллекта и машинного обучения в диагностику обеспечивает прогностическую информацию и раннее выявление заболеваний. Больницы и специализированные клиники все чаще внедряют автоматизированную диагностику для улучшения результатов лечения пациентов. Возможности удаленного мониторинга позволяют медицинским работникам непрерывно отслеживать состояние здоровья пациентов, поддерживая проактивные вмешательства. Расширение услуг телемедицины еще больше ускоряет внедрение автоматизированных систем диагностики и мониторинга.

- По связности

По типу подключения рынок медицинской автоматизации сегментируется на проводные и беспроводные. Беспроводное подключение доминирует благодаря своей гибкости, передаче данных в режиме реального времени и простоте интеграции с устройствами Интернета вещей. Беспроводные системы поддерживают удаленный мониторинг, телемедицину и бесперебойную связь между поставщиками медицинских услуг и пациентами. Больницы все чаще внедряют беспроводные решения для автоматизированного мониторинга, визуализации и роботизированных процедур. Интеграция с облачными платформами позволяет проводить аналитику данных, предиктивное обслуживание и повышать эксплуатационную эффективность. Внедрение беспроводных технологий ускоряется благодаря растущей тенденции к развитию интеллектуальных медицинских экосистем и подключенных устройств в клинических учреждениях и учреждениях по уходу на дому.

В прогнозируемый период также наблюдается быстрый рост беспроводных систем благодаря широкому распространению медицинских устройств на базе Интернета вещей и интеллектуальных медицинских платформ. Беспроводная связь выгодна для удалённого мониторинга пациентов, носимых медицинских устройств и мобильной автоматизации. Потребность в гибких и масштабируемых решениях для здравоохранения способствует их внедрению, особенно в сфере телемедицины, ухода на дому и амбулаторного лечения. Беспроводная связь снижает затраты на инфраструктуру и обеспечивает бесперебойное обновление программного обеспечения и совместимость устройств. Росту также способствует растущий спрос на сбор данных о пациентах в режиме реального времени и их интеграцию в системы управления больницами.

- По каналу распространения

По каналам сбыта рынок медицинской автоматизации сегментируется на прямые тендеры, розничные продажи, онлайн-продажи и другие. Прямые тендеры доминируют, поскольку крупные больницы, сети медицинских учреждений и системы общественного здравоохранения закупают решения для автоматизации оптом для стандартизации, соблюдения нормативных требований и заключения долгосрочных сервисных соглашений. Высокоценное оборудование, такое как роботизированные хирургические системы и автоматизированные лабораторные приборы, обычно закупается через тендеры. Этот канал обеспечивает надежную доставку, установку и поддержку. Массовые закупки способствуют экономии средств и соблюдению политики закупок больниц. Прямые тендеры чаще используются в регионах с централизованной системой здравоохранения и больницами, получающими государственную поддержку.

Онлайн-продажи в прогнозируемый период стремительно растут благодаря растущей цифровизации закупок в здравоохранении. Онлайн-платформы предлагают широкий ассортимент продукции, конкурентоспособные цены и быструю доставку, что делает их привлекательными для небольших больниц, клиник и поставщиков услуг по уходу на дому. Развитие телемедицины и решений для удаленного мониторинга пациентов еще больше усилило внедрение онлайн-технологий. Цифровые каталоги, порталы электронной коммерции и модели прямых продаж упрощают закупки и сокращают сроки выполнения заказов. Онлайн-продажи облегчают доступ к автоматизированным продуктам низкой и средней стоимости, особенно на развивающихся рынках.

- Конечным пользователем

По типу конечного пользователя рынок медицинской автоматизации сегментируется на больницы, диагностические центры, аптеки, исследовательские лаборатории и институты, учреждения по уходу на дому, специализированные клиники, амбулаторные хирургические центры (ASC) и другие. Больницы доминируют благодаря своей острой потребности в передовом диагностическом, терапевтическом и мониторинговом оборудовании. Высокий поток пациентов, сложные рабочие процессы, а также требования к эффективности и безопасности пациентов стимулируют внедрение. Больницы внедряют автоматизацию в хирургии, фармацевтике, лабораториях и системах мониторинга пациентов, подкрепляя это значительными капиталовложениями. Интеграция с больничными ИТ-системами и платформами электронных медицинских карт улучшает управление рабочими процессами. Постоянное внедрение диагностических и роботизированных терапевтических систем на основе искусственного интеллекта укрепляет позиции больниц как крупнейшего сегмента конечных пользователей.

В прогнозируемый период наблюдается стремительный рост ухода на дому, обусловленный старением населения, ростом распространенности хронических заболеваний и предпочтением пациентов получать помощь на дому. Автоматизация ухода на дому, включая устройства удаленного мониторинга и платформы телемедицины, обеспечивает непрерывный уход, повышает соблюдение пациентами предписаний и сокращает число повторных госпитализаций. Внедрению способствуют носимые медицинские устройства, системы мониторинга на основе Интернета вещей и платформы подключенного ухода. Экономическая эффективность и удобство для пациентов также способствуют развитию автоматизации ухода на дому. Цифровые решения позволяют поставщикам медицинских услуг отслеживать состояние пациентов в режиме реального времени, повышая качество ухода за пациентами за пределами традиционных больничных условий.

Региональный анализ рынка медицинской автоматизации

- Северная Америка доминировала на рынке медицинской автоматизации с наибольшей долей выручки в 39,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, активное внедрение передовых технологий и присутствие крупных игроков рынка. В США наблюдался значительный рост в области роботизированных хирургических операций, автоматизированных лабораторных исследований и систем поддержки принятия клинических решений на основе ИИ.

- Медицинские учреждения Северной Америки всё чаще внедряют автоматизированные диагностические инструменты, роботизированные хирургические системы и решения для автоматизации лабораторий, чтобы снизить человеческий фактор и повысить эффективность рабочих процессов. Больницы и специализированные клиники отдают приоритет автоматизации для обработки большого количества пациентов и проведения сложных процедур.

- Широкое внедрение также поддерживается значительными инвестициями в исследования и разработки, высокими расходами на здравоохранение и квалифицированной рабочей силой, способной управлять сложным медицинским автоматизированным оборудованием. Расширение интеграции ИИ, Интернета вещей и платформ для подключенного здравоохранения также повышает операционную эффективность и улучшает клинические результаты.

Обзор рынка медицинской автоматизации в США

Рынок медицинской автоматизации США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению передовых медицинских технологий и значительным инвестициям в автоматизацию больниц. Поставщики медицинских услуг все чаще внедряют автоматизированные диагностические инструменты, роботизированные хирургические системы и решения для автоматизации лабораторий, чтобы снизить количество ошибок, связанных с человеческим фактором, и повысить эффективность рабочих процессов. Растущая интеграция искусственного интеллекта, Интернета вещей и платформ для подключенного здравоохранения дополнительно стимулирует внедрение автоматизации в больницах, специализированных клиниках и научно-исследовательских институтах. Кроме того, государственные инициативы, поддерживающие цифровое здравоохранение и телемедицину, а также значительные инвестиции частных компаний в НИОКР ускоряют рост рынка. Безопасность пациентов, операционная эффективность и необходимость обслуживания большого потока пациентов остаются ключевыми факторами спроса.

Обзор европейского рынка медицинской автоматизации

Ожидается, что рынок медицинской автоматизации в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения, растущему спросу на операционную эффективность и строгим нормативным стандартам. Больницы и диагностические центры внедряют автоматизацию для оптимизации рабочих процессов, снижения количества ошибок и обеспечения соответствия нормативным требованиям ЕС к медицинским устройствам. Растущая тенденция к созданию «умных» больниц и интеграция диагностических и терапевтических систем на базе искусственного интеллекта дополнительно способствуют расширению рынка. Урбанизация, технологическая осведомленность и инвестиции в инициативы цифрового здравоохранения способствуют внедрению автоматизации как в государственных, так и в частных медицинских учреждениях. Кроме того, в Европе набирают популярность энергоэффективные и экологичные медицинские устройства, что повышает привлекательность автоматизированных решений.

Обзор рынка медицинской автоматизации в Великобритании

Ожидается, что рынок медицинской автоматизации в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущее внедрение передовых систем автоматизации больниц, технологий цифрового здравоохранения и роботизированных хирургических операций. Забота о безопасности пациентов, эффективности и снижении человеческого фактора стимулирует внедрение автоматизированных решений в больницах, диагностических центрах и лабораториях. Развитая ИТ-инфраструктура здравоохранения Великобритании, а также широкое внедрение подключенных устройств и цифровых медицинских платформ продолжают поддерживать рост рынка. Кроме того, ожидается, что поддерживаемые правительством инициативы по продвижению телемедицины, диагностики с использованием искусственного интеллекта и проектов «умных больниц» еще больше ускорят внедрение. Акцент на качественную медицинскую помощь пациентам и эксплуатационную эффективность усиливает растущую зависимость от технологий медицинской автоматизации.

Обзор рынка медицинской автоматизации в Германии

Ожидается, что рынок медицинской автоматизации в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать ориентация страны на технологические инновации, развитую инфраструктуру здравоохранения и высокие стандарты качества. Больницы и исследовательские центры всё чаще внедряют роботизированные хирургические системы, автоматизированные лабораторные исследования и решения для автоматизации фармацевтики для повышения эффективности и снижения количества клинических ошибок. Спрос на экологичные и энергоэффективные медицинские устройства также способствует росту рынка. Интеграция медицинской автоматизации с больничными информационными системами и аналитическими платформами на основе искусственного интеллекта становится всё более распространённой, что позволяет улучшить управление рабочими процессами. Акцент Германии на безопасности пациентов, точной диагностике и оптимизации операционной деятельности стимулирует внедрение передовых автоматизированных решений.

Обзор рынка медицинской автоматизации в Азиатско-Тихоокеанском регионе

Рынок медицинской автоматизации в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом урбанизации, ростом расходов на здравоохранение и внедрением передовых медицинских технологий в таких странах, как Китай, Япония и Индия. Больницы, диагностические центры и специализированные клиники стремительно внедряют автоматизированные диагностические, терапевтические и лабораторные системы для повышения эффективности и качества ухода за пациентами. Государственные инициативы, направленные на развитие цифрового здравоохранения и инфраструктуры «умных» больниц, также стимулируют внедрение. Растущее присутствие отечественных производителей и экономически эффективных решений в области медицинской автоматизации повышает доступность медицинских услуг на развивающихся рынках. Повышение осведомленности о безопасности пациентов, точности диагностики и операционной эффективности являются ключевыми факторами, стимулирующими рост рынка в регионе.

Обзор рынка медицинской автоматизации в Японии

Рынок медицинской автоматизации в Японии набирает обороты благодаря высокотехнологичной экосистеме здравоохранения страны, старению населения и растущему вниманию к удобству и безопасности пациентов. Внедрение роботизированных хирургических операций, автоматизированной диагностики и телемедицинских решений обусловлено стремлением больниц и клиник повысить эффективность и сократить количество ошибок. Интеграция автоматизированных систем с устройствами на базе Интернета вещей, аналитикой на основе искусственного интеллекта и электронными медицинскими картами способствует оптимизации рабочих процессов. Акцент Японии на инициативах «умных» больниц, технологических инновациях и прецизионной медицине способствует росту медицинской автоматизации. Потребность в простых в использовании решениях для пожилых пациентов дополнительно стимулирует спрос как в учреждениях стационарного ухода, так и в клинических условиях.

Обзор рынка медицинской автоматизации в Индии

В 2024 году рынок медицинской автоматизации Индии занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост численности населения среднего класса и всё более широкое внедрение технологий в учреждениях здравоохранения. Больницы, диагностические центры и аптеки внедряют автоматизированные решения для повышения операционной эффективности, улучшения качества обслуживания пациентов и сокращения количества ошибок, связанных с ручным трудом. Государственные инициативы, направленные на развитие цифрового здравоохранения, телемедицины и инфраструктуры «умных» больниц, ускоряют их внедрение. Наличие экономически эффективных решений по автоматизации от отечественных производителей в сочетании с растущим пониманием важности безопасности пациентов и оптимизации рабочих процессов, способствуют росту рынка. Кроме того, расширение частной системы здравоохранения и многопрофильных больниц способствует более широкому внедрению систем медицинской автоматизации по всей Индии.

Доля рынка медицинской автоматизации

Лидерами отрасли медицинской автоматизации являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Siemens Healthineers AG (Германия)

- Эбботт (США)

- GE HealthCare (США)

- Конинклийке Philips NV (Нидерланды)

- BIOTRONIK SE & Co. KG (Германия)

- Корпорация Терумо (Япония)

- Страйкер (США)

- Intuitive Surgical, Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- Бостонская научная корпорация (США)

- Zimmer Biomet (США)

- Smith + Nephew (Великобритания)

- AbbVie Inc. (США)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- Beckman Coulter, Inc. (США)

- FUJIFILM Holdings Corporation (Япония)

- Canon Medical Systems Corporation (Япония)

- Mitsubishi Electric Corporation (Япония)

- Hitachi, Ltd. (Япония)

Каковы последние тенденции на мировом рынке медицинской автоматизации?

- В июле 2025 года компания THINK Surgical, новатор в области ортопедических хирургических роботов, объявила об успешном первом использовании имплантата b-ONE Ortho Corporation в своей миниатюрной роботизированной системе TMINI®. Это сотрудничество и важное событие отражают растущую тенденцию к «открытым платформам» в хирургической робототехнике, когда роботизированная система может использоваться с имплантатами разных производителей, предоставляя хирургам более широкий выбор.

- В июне 2025 года компания Johnson & Johnson MedTech объявила о создании нового фонда для ускорения разработки решений на основе искусственного интеллекта в хирургии. Эта инициатива, реализуемая в сотрудничестве с такими компаниями, как NVIDIA и AWS, направлена на поддержку перспективных инноваций в области искусственного интеллекта, направленных на решение задач в операционной. Это важный корпоративный шаг, напрямую влияющий на развитие новых технологий медицинской автоматизации.

- В декабре 2024 года компания Canon Medical Systems USA представила платформу автоматизации на базе искусственного интеллекта, предназначенную для оптимизации клинических рабочих процессов. Это решение, работающее без щелчков мыши, использует технологию глубокого обучения для получения быстрых и значимых результатов, обеспечивая полную интеграцию от сканирования до принятия клинических решений. Платформа направлена на улучшение сортировки пациентов и планирования лечения, предоставляя медицинским работникам точные инструменты для улучшения результатов лечения.

- В марте 2024 года компания Capsa Healthcare, лидер в области решений для управления рабочими процессами в здравоохранении, официально объявила о запуске новой автоматизированной упаковочной системы NexPak. Эта система разработана для предоставления аптекам гибкого и масштабируемого решения для автоматизированной упаковки лекарственных средств. NexPak призвана улучшить соблюдение режима приема лекарств и оптимизировать рабочие процессы как в аптеках, так и в розничных аптеках, что является важнейшим шагом в области автоматизации фармацевтики.

- В мае 2021 года компания Ricoh USA, Inc. получила премию MedTech Breakthrough Award 2021 в номинации «Инновации в области клинической эффективности» за решение для направления пациентов по электронной почте (eFax Referrals). Это решение произвело революцию на рынках цифрового здравоохранения и медицинских технологий, ускоряя процесс направления пациентов, защищая конфиденциальную информацию о пациентах и снижая административные расходы для медицинских работников.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.