Global Medical Device And Accessories Market

Размер рынка в млрд долларов США

CAGR :

%

USD

150.51 Billion

USD

247.41 Billion

2025

2033

USD

150.51 Billion

USD

247.41 Billion

2025

2033

| 2026 –2033 | |

| USD 150.51 Billion | |

| USD 247.41 Billion | |

| % | |

|

Глобальный рынок медицинских устройств и аксессуаров, по типу (диагностические устройства и терапевтические устройства), тип устройства (мониторы коронарного давления, катетеры, терапевтическое медицинское руководство, кохлеарный имплантат, сердечно-сосудистое применение, стоматологический имплантат, стимулятор нерва, диабетические мониторы и шовные иглы), применение (урология, уход за ранами, радиология, респираторный, инфекционный контроль, кардиология, диагностика in vitro и другие), конечный пользователь (больницы, амбулаторные хирургические центры, клиники и другие) - отраслевые тенденции и прогноз до 2033 года

Размер рынка медицинских изделий и аксессуаров

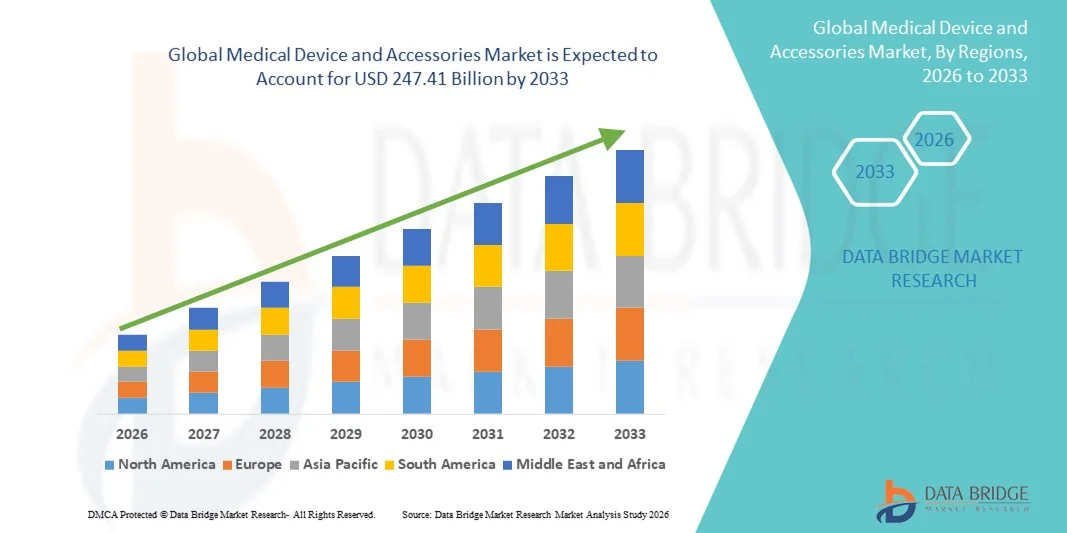

- Согласно анализу Data Bridge Market Research, объем мирового рынка медицинских устройств и аксессуаров был оценен в соответствии с150,51 млрд долларов США в 2025 годуОжидается, что он достигнет247,41 млрд долларов к 2033 году, вCAGR 6,41%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением передовых медицинских технологий, увеличением распространенности хронических и острых заболеваний и растущим спросом на улучшенный уход за пациентами в больницах, клиниках и домашних учреждениях здравоохранения.

- Кроме того, увеличение инвестиций в инфраструктуру здравоохранения, постоянные технологические инновации в медицинских устройствах и растущий спрос на удобные, точные и подключенные медицинские принадлежности ускоряют освоение решений для медицинских устройств и аксессуаров, тем самым значительно стимулируя общий рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$150,51 млрд.

- Ожидаемая рыночная стоимость (2033):$247,41 млрд.

- Прогноз CAGR (2026–2033):6.41%

Анализ рынка медицинских изделий и аксессуаров

- Медицинские устройства и аксессуары, включая диагностические инструменты, хирургические инструменты, оборудование для мониторинга и вспомогательные медицинские продукты, становятся все более важными в современном здравоохранении из-за растущей распространенности заболеваний, необходимости точной диагностики и растущего акцента на улучшение результатов лечения пациентов в больницах, клиниках и домашних условиях.

- Растущий спрос на медицинские устройства и аксессуары в первую очередь обусловлен технологическими достижениями, увеличением расходов на здравоохранение, растущим внедрением подключенных и носимых медицинских технологий и повышением осведомленности о точных медицинских решениях среди пациентов и поставщиков.

- Северная Америка доминировала на рынке медицинских устройств и аксессуаров с самой большой долей дохода в 41,7% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильными государственными и частными инвестициями, высоким внедрением инновационных медицинских технологий и широкой доступностью специализированного медицинского оборудования, особенно в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских устройств и аксессуаров в течение прогнозируемого периода, что обусловлено растущей урбанизацией, ростом расходов на здравоохранение, расширением доступа к современным медицинским учреждениям и растущим внедрением передовых медицинских технологий в таких странах, как Китай, Индия и Япония.

- Сегмент диагностических устройств доминировал на рынке с наибольшей долей выручки в 57,3% в 2025 году, что обусловлено растущим спросом на раннее выявление заболеваний и постоянный мониторинг пациентов в больницах и клиниках.

Сфера охвата и сегментация рынка медицинских изделий и аксессуаров

|

Атрибуты |

Медицинские приборы и аксессуары Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

Medtronic plc (Ирландия) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка медицинских изделий и аксессуаров

Достижения в области инноваций устройств и интегрированных решений в области здравоохранения

- Значительной и ускоряющейся тенденцией на мировом рынке медицинских устройств и аксессуаров является растущее внедрение передовых, минимально инвазивных и подключенных медицинских устройств, которые улучшают клинические результаты и уход за пациентами. Поставщики медицинских услуг сосредоточены на устройствах, которые обеспечивают лучшую точность, улучшенное удобство использования и интеграцию с информационными системами больниц.

- Например, набирают популярность носимые устройства мониторинга пациентов и подключенные диагностические инструменты, позволяющие постоянно отслеживать жизненно важные признаки и раннее выявление аномалий здоровья. Эти технологии помогают врачам своевременно принимать меры и персонализировать уход за пациентами.

- Инновации в дизайне устройств, такие как портативные системы визуализации, хирургические инструменты с роботизированной помощью и интеллектуальные имплантируемые аксессуары, трансформируют хирургические и диагностические процедуры, сокращают время восстановления и улучшают процедурную точность.

- Кроме того, взаимодействие и интеграция с электронными медицинскими записями (EHR) и платформами телемедицины способствуют улучшению клинических рабочих процессов, удаленному мониторингу и анализу данных в режиме реального времени как в стационарных, так и в амбулаторных условиях.

- Тенденция к ориентированным на пациента и технологическим устройствам также стимулирует разработку портативных, удобных для пользователя и минимально инвазивных аксессуаров, которые поддерживают домашнее здравоохранение.Управление хроническими заболеваниями

- В целом, этот переход к точности, доступности и подключению в медицинских устройствах меняет систему здравоохранения, побуждая производителей инвестировать в исследования, разработки и стратегии цифровой интеграции.

- Следовательно, компании, производящие медицинские устройства, все больше сосредотачиваются на инновационных портфелях продуктов, которые удовлетворяют неудовлетворенные клинические потребности, повышают безопасность пациентов и повышают общую эффективность здравоохранения.

Динамика рынка медицинских изделий и аксессуаров

водитель

Растущий спрос на здравоохранение и технологические достижения

- Растущий мировой спрос на передовые медицинские услуги в сочетании с быстрыми технологическими инновациями является основным драйвером рынка медицинских устройств и аксессуаров. Растущая распространенность хронических заболеваний, старение населения и рост хирургических процедур подпитывают спрос на сложные медицинские устройства.

- Например, в 2025 году несколько ведущих производителей медицинских устройств объявили о расширении портфелей диагностических изображений и хирургического оборудования, чтобы удовлетворить растущий спрос на больницы и клиники, стимулируя рост рынка.

- Достижения в технологии устройств, такие как роботизированная хирургия, минимально инвазивные инструменты и портативные диагностические системы, обеспечивают лучшие клинические результаты и удовлетворенность пациентов.

- Кроме того, рост государственных инвестиций в инфраструктуру здравоохранения, улучшение политики возмещения расходов и внедрение интеллектуальных больничных систем еще больше ускоряют рынок.

- Необходимость мониторинга в режиме реального времени, повышения безопасности пациентов и операционной эффективности продолжает стимулировать внедрение медицинских устройств и связанных с ними аксессуаров в больницах, клиниках и домашних медицинских учреждениях.

Сдержанность/вызов

Высокие издержки, проблемы регулирования и ограниченная доступность на развивающихся рынках

- Высокие затраты, связанные с современными медицинскими приборами и их аксессуарами, остаются значительным сдерживающим фактором, особенно в развивающихся регионах. Изощренное диагностическое оборудование, хирургические инструменты и подключенные устройства требуют значительных капиталовложений, что ограничивает распространение среди небольших больниц и клиник.

- Например, роботизированные хирургические системы и высокопроизводительные устройства визуализации связаны не только с высокими закупочными ценами, но и с текущими расходами на техническое обслуживание и обучение персонала, что делает их недоступными для некоторых поставщиков медицинских услуг.

- Кроме того, строгие нормативные утверждения и требования соответствия безопасности и эффективности устройств могут замедлить запуск продукта и проникновение на рынок.

- Ограниченная доступность квалифицированных медицинских работников, обученных эксплуатации сложных устройств, также препятствует внедрению, особенно в регионах с недостаточно развитой инфраструктурой здравоохранения.

- Преодоление этих проблем за счет экономически эффективной разработки устройств, упрощенных программ обучения и политики поддержки здравоохранения будет иметь решающее значение для обеспечения устойчивого роста на мировом рынке медицинских устройств и аксессуаров.

Сфера рынка медицинских изделий и аксессуаров

Рынок сегментирован на основе типа, типа устройства, приложения и конечного пользователя.

- По типу

На основе типа рынок медицинских изделий и аксессуаров сегментирован на диагностические и терапевтические устройства. Сегмент диагностических устройств доминировал на рынке с наибольшей долей выручки в 57,3% в 2025 году, что обусловлено растущим спросом на раннее выявление заболеваний и постоянный мониторинг пациентов в больницах и клиниках. Диагностические устройства, включая системы визуализации, диагностические инструменты in vitro и носимые мониторы, становятся все более важными для профилактического здравоохранения. Сегмент выигрывает от технологических достижений, таких как визуализация с помощью ИИ, портативные диагностические инструменты и решения удаленного мониторинга. Больницы и амбулаторные центры быстро модернизируют диагностическое оборудование для улучшения результатов лечения пациентов. Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и рак, еще больше стимулирует усыновление. Интеграция с больничными ИТ-системами повышает эффективность рабочего процесса, поддерживая высокую степень использования. Регулирующие одобрения и политика возмещения расходов на диагностическое тестирование также способствуют росту. Повышение осведомленности пациентов о раннем выявлении усиливает проникновение на рынок.

Ожидается, что сегмент терапевтических устройств будет наблюдать самый быстрый CAGR в 8,7% с 2026 по 2033 год, чему способствует растущее внедрение передовых методов лечения в кардиологии, онкологии и неврологии. Терапевтические устройства включают катетеры, кохлеарные имплантаты, нервные стимуляторы и другие интервенционные технологии. Увеличение минимально инвазивных процедур и домашних терапевтических решений способствует росту. Технологические инновации, включая операции с помощью робототехники и интеллектуальные инфузионные устройства, расширяют рынок. Растущие гериатрические популяции требуют больше вариантов непрерывной терапии. Растущее страховое покрытие терапевтических процедур способствует более широкому внедрению. Развивающиеся страны вкладывают значительные средства в инфраструктуру терапевтических устройств, стимулируя быстрый CAGR в этом сегменте.

- Тип устройства

На основе типа устройства рынок подразделяется на мониторы коронарного давления, катетеры, терапевтические медицинские руководства, кохлеарные имплантаты, сердечно-сосудистые приложения, зубные имплантаты, нервные стимуляторы, мониторы диабета и шовные иглы. Сегмент катетеров занимал самую большую долю рынка в 22,9% в 2025 году, что обусловлено его широким использованием в сердечно-сосудистых, урологических и интервенционных процедурах. Катетеры необходимы как для диагностических, так и для терапевтических применений, включая ангиографию, диализ и сердечные вмешательства. Высокие объемы процедур и повторное использование в лечении хронических заболеваний способствуют доминирующей доле доходов. Непрерывные инновации в дизайне катетера, включая лекарственные и минимально инвазивные варианты, повышают производительность. Больницы и хирургические центры предпочитают катетеры из-за их доказанной клинической эффективности. Рост распространенности сердечно-сосудистых заболеваний во всем мире также поддерживает высокий спрос. Регулятивная поддержка передовых интервенционных устройств усиливает проникновение на рынок. Обучение и знакомство среди врачей поддерживают усыновление.

Ожидается, что сегмент нервных стимуляторов будет наблюдать самый быстрый CAGR в 9,5% с 2026 по 2033 год, что обусловлено ростом заболеваемости хронической болью, неврологическими расстройствами и болезнью Паркинсона. Передовые устройства нейромодуляции обеспечивают целевую терапию для управления болью, эпилепсией и нарушениями движения. Домашнее использование и имплантируемые устройства расширяют базу пациентов. Интеграция с цифровыми платформами здравоохранения позволяет осуществлять дистанционный мониторинг и корректировку терапии. Технологические инновации, включая перезаряжаемые и миниатюрные стимуляторы, ускоряют внедрение. Увеличение покрытия расходов на нейростимуляционную терапию способствует росту. Просветительские кампании среди врачей и пациентов еще больше повышают проникновение. Эти факторы в совокупности стимулируют быстрый рост в этом сегменте.

- С помощью приложения

На основе применения рынок сегментирован на урологию, уход за ранами, радиологию, респираторный, инфекционный контроль, кардиологию, диагностику in vitro и другие. Сегмент кардиологии доминировал на рынке с долей выручки 28,4% в 2025 году, чему способствовал рост распространенности сердечно-сосудистых заболеваний во всем мире. Кардиологические приложения включают диагностическую визуализацию, интервенционные устройства, имплантируемые кардиостимуляторы и системы мониторинга. Больницы и специализированные сердечные центры вкладывают значительные средства в усовершенствованные сердечные устройства для улучшения результатов лечения пациентов. Старение населения и связанные с образом жизни сердечно-сосудистые факторы риска приводят к более высокому использованию устройств. Технологические достижения, включая диагностику с помощью ИИ и минимально инвазивные устройства, усиливают внедрение. Правительственные инициативы по укреплению здоровья сердечно-сосудистой системы еще больше поддерживают рынок. Повышение клинической осведомленности и программы раннего вмешательства усиливают проникновение. Высокие объемы процедур и регулярное использование устройств поддерживают доминирование доходов.

Ожидается, что сегмент ухода за ранами будет наблюдать самый быстрый CAGR в 8,9% с 2026 по 2033 год, что обусловлено ростом заболеваемости диабетом, хроническими язвами и постхирургическими потребностями в лечении ран. Продвинутые продукты по уходу за ранами, включая системы терапии отрицательного давления, биоинженерные заменители кожи и антимикробные повязки, расширяют применение. Растущее домашнее здравоохранение и амбулаторное обслуживание способствуют росту рынка. Технологические инновации в повязках и инфекционном контроле улучшают клинические результаты. Повышение осведомленности среди пациентов и лиц, осуществляющих уход, приводит к частому использованию. Страховое покрытие для лечения хронических ран также поддерживает усыновление. Развивающиеся рынки все больше инвестируют в инфраструктуру по уходу за ранами. В совокупности эти факторы способствуют быстрому росту сегмента.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы,амбулаторные хирургические центрыклиники и другие. Сегмент больниц доминировал на рынке с долей выручки 63,1% в 2025 году, чему способствовало широкое внедрение медицинских устройств для диагностики, лечения и мониторинга. Больницы служат основной средой для передовых интервенционных процедур, лечения хронических заболеваний и хирургической терапии. Инвестиции в инфраструктуру, квалифицированную рабочую силу и интеграцию больничных ИТ-систем увеличивают использование устройств. Более высокие объемы процедур в стационарных и амбулаторных отделениях поддерживают доминирование доходов. Расширение государственных и частных больниц еще больше усиливает усыновление. Непрерывное обновление и замена медицинских изделий поддерживают стабильность рынка. Передовые устройства для кардиологии, радиологии и ухода за ранами широко используются в больницах.

Ожидается, что сегмент амбулаторных хирургических центров станет свидетелем самого быстрого CAGR в 9,2% с 2026 по 2033 год, чему способствует растущее предпочтение амбулаторных процедур и минимально инвазивных операций. Эффективность затрат, удобство и более короткое время восстановления привлекают пациентов. Растущее внедрение диагностических и терапевтических устройств в ASC стимулирует рост. Технологические достижения, позволяющие создавать портативные и компактные устройства, способствуют быстрому проникновению на рынок. Страховое покрытие амбулаторных процедур стимулирует поток пациентов. Развивающиеся рынки все чаще создают АСК для улучшения доступности. Эти факторы в совокупности способствуют высоким темпам роста в этом сегменте.

Региональный анализ рынка медицинских изделий и аксессуаров

- Северная Америка доминировала на рынке медицинских устройств и аксессуаров с самой большой долей выручки 41,7% в 2025 году.

- При поддержке развитой инфраструктуры здравоохранения, сильных государственных и частных инвестиций, широкого внедрения инновационных медицинских технологий и широкой доступности специализированного медицинского оборудования, особенно в США.

- Регион извлекает выгоду из технологически ориентированного населения, надежной нормативной базы и хорошо налаженных систем оказания медицинской помощи, которые в совокупности способствуют внедрению передовых медицинских устройств в больницах, клиниках и диагностических центрах.

Американский рынок медицинских устройств и аксессуаров Insight

Американский рынок медицинских устройств и аксессуаров составил самую большую долю доходов в Северной Америке в 2025 году, чему способствовали высокие расходы на здравоохранение, быстрые технологические инновации и сильное присутствие ведущих производителей медицинских устройств. Увеличение внедрения минимально инвазивных хирургических инструментов, систем диагностической визуализации и подключенных медицинских устройств способствует росту рынка. Кроме того, правительственные инициативы, поддерживающие современную инфраструктуру здравоохранения и политику возмещения расходов на современное медицинское оборудование, еще больше поощряют внедрение медицинских устройств и аксессуаров как в больницах, так и в амбулаторных условиях.

Европейское исследование рынка медицинских изделий и аксессуаров

Прогнозируется, что европейский рынок медицинских устройств и аксессуаров будет расширяться с существенным CAGR в течение прогнозируемого периода, что обусловлено увеличением расходов на здравоохранение, старением населения и растущим спросом на передовые медицинские технологии. Растущие инвестиции в инфраструктуру больниц, строгие правила качества и безопасности, а также широкое понимание современных медицинских устройств поддерживают рост рынка. Регион становится все более популярным в диагностических, хирургических и терапевтических приложениях, а медицинские устройства включаются как в новые объекты, так и в проекты модернизации.

Британский рынок медицинских устройств и аксессуаров Insight

Ожидается, что в течение прогнозируемого периода рынок медицинских устройств и аксессуаров в Великобритании будет расти на примечательном уровне CAGR, чему способствуют правительственные инициативы по модернизации медицинских услуг, растущее внедрение инновационных медицинских технологий и высокий спрос на специализированное оборудование в больницах и клиниках. Растущая распространенность хронических и связанных с образом жизни заболеваний, наряду с акцентом на улучшение результатов лечения пациентов и операционной эффективности, побуждает поставщиков медицинских услуг инвестировать в передовые медицинские устройства и аксессуары.

Немецкий рынок медицинских изделий и аксессуаров Insight

Ожидается, что в течение прогнозируемого периода рынок медицинских устройств и аксессуаров в Германии будет расширяться на значительном CAGR, чему будет способствовать сильная инфраструктура здравоохранения, растущий спрос на технологически продвинутые устройства и хорошо налаженная сеть больниц и исследовательских центров. Акцент Германии на точную медицину, инновации и устойчивые медицинские решения способствует внедрению передовых диагностических, терапевтических и хирургических устройств. Интеграция цифровых и связанных медицинских технологий также становится все более распространенной, в соответствии с ориентированным на пациента и технологическим подходом к здравоохранению в стране.

Азиатско-Тихоокеанский рынок медицинских устройств и аксессуаров

Ожидается, что рынок медицинских устройств и аксессуаров в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено растущей урбанизацией, ростом расходов на здравоохранение, расширением доступа к современным медицинским учреждениям и внедрением передовых медицинских технологий в таких странах, как Китай, Индия и Япония. Расширение инфраструктуры здравоохранения, правительственные инициативы по улучшению медицинских услуг и повышение осведомленности об инновационных медицинских устройствах ускоряют рост рынка. Кроме того, регион становится как производственным центром, так и ключевым потребительским рынком для медицинских устройств и аксессуаров, что делает передовые технологии более доступными для более широкого населения.

Японский рынок медицинских изделий и аксессуаров Insight

Японский рынок медицинского оборудования и аксессуаров переживает устойчивый рост благодаря передовой системе здравоохранения страны, высокому внедрению медицинских технологий и старению населения. Сильное внимание к улучшению результатов лечения пациентов, увеличению инвестиций больниц в современное оборудование и внедрению подключенных медицинских устройств способствуют расширению рынка. Акцент Японии на инновации и точную медицину продолжает поддерживать широкое использование медицинских устройств как в больницах, так и в амбулаторных условиях.

Китайский рынок медицинских изделий и аксессуаров Insight

Китайский рынок медицинского оборудования и аксессуаров обеспечил значительную долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая урбанизация, увеличение расходов на здравоохранение и расширение доступа к современным медицинским учреждениям. Растущая распространенность хронических заболеваний и болезней образа жизни в сочетании с растущим внедрением передовых медицинских технологий и правительственных инициатив в области здравоохранения способствует росту рынка. Кроме того, появление Китая в качестве производственного центра для медицинских устройств улучшает доступность и доступность, еще больше ускоряя внедрение в больницах, клиниках и амбулаторных центрах.

Доля рынка медицинских изделий и аксессуаров

Индустрия медицинского оборудования и аксессуаров в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

•Medtronic plc (Ирландия)

• Abbott (США)

Siemens Healthineers AG (Германия)

• GE Healthcare (США)

•Johnson & Johnson (США)

Philips Healthcare (Нидерланды)

Stryker Corporation (США)

• B. Braun SE (Германия)

Бостонская научная корпорация (США)

Canon Medical Systems Corporation (Япония)

•Zimmer Biomet Holdings, Inc. (США)

Smith & Nephew plc (Великобритания)

Terumo Corporation (Япония)

Hologic, Inc. (США)

Baxter International Inc. (США)

• Диагностика Рош (Швейцария)

•Fresenius SE & Co. KGaA (Германия)

Edwards Lifesciences Corporation (США)

Последние разработки на мировом рынке медицинских изделий и аксессуаров

- В январе 2025 года Stryker запустила в Индии ортопедический имплантат Insignia Hip Stem, который использует программное обеспечение Total Hip 4.1 для захвата уникальной анатомии пациента, что позволяет упростить имплантацию и улучшить результаты в гемиартропластике и общих процедурах тазобедренного сустава. Этот запуск подчеркивает приверженность Stryker к персонализированной ортопедической помощи и расширению своего присутствия на развивающихся рынках, таких как Индия, где растет спрос на современные имплантаты.

- В июне 2025 года Tracky представила первый в Индии непрерывный монитор глюкозы, подключенный к Bluetooth (CGM), совместимый с устройствами iOS и Android, помогая трансформировать уход за диабетом, обеспечивая отслеживание глюкозы в режиме реального времени через интегрированную передатчик и сенсорную систему. Это развитие отражает растущее внедрение подключенных устройств мониторинга здоровья в управлении диабетом во всем мире.

- В январе 2025 года ResMed запустила устройство для апноэ во сне AirSense 11 в Индии, в котором представлены обновления удаленного программного обеспечения, проверки ухода и личный помощник по терапии, поддерживаемый платформой удаленного мониторинга AirView и приложением myAir для повышения соответствия пациентов и результатов терапии. Этот запуск подчеркивает продолжающееся расширение домашних решений для респираторной помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.