Global Medical Device Interface Market

Размер рынка в млрд долларов США

CAGR :

%

USD

732.37 Billion

USD

1,712.27 Billion

2024

2032

USD

732.37 Billion

USD

1,712.27 Billion

2024

2032

| 2025 –2032 | |

| USD 732.37 Billion | |

| USD 1,712.27 Billion | |

| % | |

|

Сегментация мирового рынка интерфейсов медицинских устройств по типу (аппаратное и программное обеспечение), технологии (беспроводные, проводные и гибридные), конечному использованию (больницы, уход на дому, диагностические и диагностические центры, амбулаторные центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка интерфейсов медицинских устройств

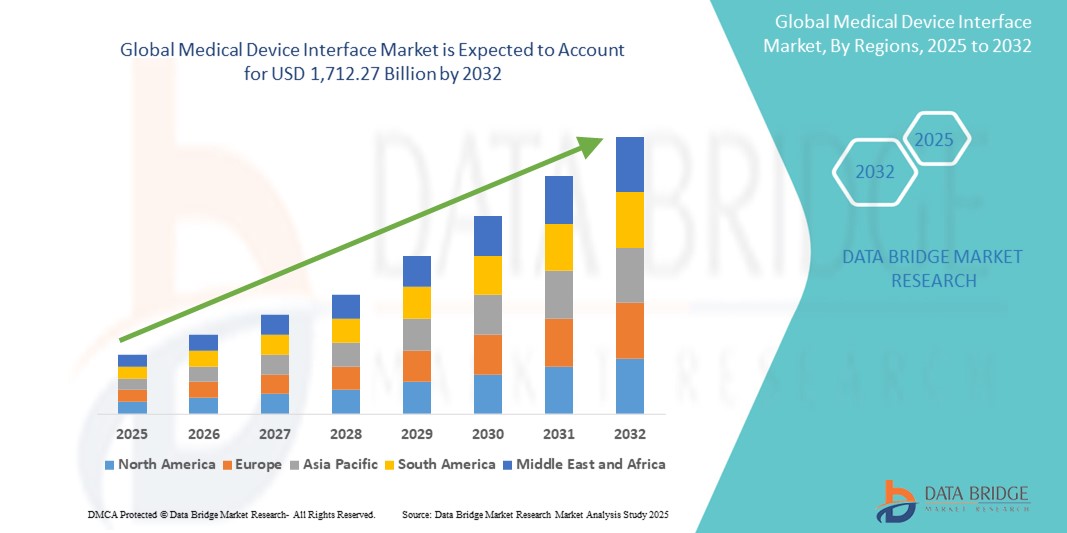

- Объем мирового рынка интерфейсов для медицинских устройств оценивался в 732,37 млрд долларов США в 2024 году и, как ожидается , достигнет 1 712,27 млрд долларов США к 2032 году при среднегодовом темпе роста 11,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей интеграцией медицинских устройств с ИТ-системами здравоохранения, а также растущим спросом на мониторинг состояния пациентов в режиме реального времени и обмен данными в медицинских учреждениях.

- Кроме того, растущая потребность в совместимых системах, улучшенных результатах для пациентов и оптимизированных клинических рабочих процессах позиционирует интерфейсы медицинских устройств как критически важный компонент в современной инфраструктуре здравоохранения. Эти сходящиеся факторы ускоряют принятие решений интерфейсов медицинских устройств, тем самым значительно стимулируя рост отрасли

Анализ рынка интерфейсов медицинских устройств

- Интерфейсы медицинских устройств, обеспечивающие бесперебойный обмен данными между медицинскими устройствами и информационными системами здравоохранения, становятся все более важными для современных клинических сред из-за их роли в улучшении мониторинга пациентов, повышении эффективности рабочих процессов и поддержке принятия решений на основе данных в режиме реального времени.

- Растущий спрос на интерфейсы медицинских устройств обусловлен в первую очередь быстрой цифровизацией здравоохранения, растущей потребностью во взаимодействующих системах и растущей распространенностью хронических заболеваний, требующих постоянного мониторинга состояния пациентов и интеграции данных.

- Северная Америка доминировала на рынке интерфейсов для медицинских устройств с наибольшей долей выручки в 42% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, широкое внедрение электронных медицинских карт (ЭМК) и присутствие крупных компаний в сфере медицинских технологий и производителей устройств, ориентированных на инновации и соблюдение нормативных требований.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интерфейсов медицинских устройств в прогнозируемый период благодаря расширению доступа к здравоохранению, росту инвестиций в ИТ-системы здравоохранения и правительственным инициативам по модернизации больничной инфраструктуры.

- Сегмент программного интерфейса доминировал на рынке интерфейсов медицинских устройств с долей рынка 45,3% в 2024 году, что обусловлено потребностью в безопасных, масштабируемых и настраиваемых интеграционных решениях, которые могут эффективно управлять и передавать сложные медицинские данные между различными клиническими платформами.

Область применения отчета и сегментация рынка интерфейсов медицинских устройств

|

Атрибуты |

Ключевые данные о рынке интерфейсов медицинских устройств |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка интерфейсов медицинских устройств

«Растущая интеграция с системами электронных медицинских карт и аналитикой данных в реальном времени»

- Значительной и набирающей силу тенденцией на мировом рынке интерфейсов медицинских устройств является растущая интеграция интерфейсов с системами электронных медицинских карт (ЭМК) и передовыми платформами аналитики в реальном времени, что улучшает процесс принятия клинических решений и мониторинга состояния пациентов.

- Например, такие компании, как capsule technologies, предлагают интерфейсы, которые подключают широкий спектр прикроватных устройств напрямую к больничным EHR, оптимизируя сбор данных и сокращая ошибки ручного ввода. Аналогичным образом, Mindray интегрирует данные пациентов в режиме реального времени в центральные системы мониторинга для поддержки быстрых, информированных медицинских ответов

- Эти интерфейсы позволяют поставщикам медицинских услуг автоматически собирать, анализировать и документировать данные пациентов с таких устройств, как инфузионные насосы, вентиляторы и мониторы, повышая эффективность рабочего процесса и точность ухода. Аналитика данных в реальном времени может обнаруживать аномалии в показателях жизнедеятельности пациентов и предупреждать врачей о потенциальных чрезвычайных ситуациях, поддерживая упреждающее вмешательство

- Кроме того, взаимодействие с облачными платформами обеспечивает удаленный доступ и сотрудничество между отделениями и бригадами по уходу, способствуя более связанной и отзывчивой среде здравоохранения. С помощью единой панели врачи могут контролировать жизненные показатели пациентов, отслеживать использование оборудования и управлять протоколами ухода.

- Эта тенденция к взаимодействующим, интеллектуальным интерфейсам медицинских устройств преобразует предоставление медицинских услуг, особенно в условиях высокой остроты, таких как отделения интенсивной терапии. В результате ведущие игроки, такие как GE HealthCare и Philips, инвестируют в интегрированные платформы, которые объединяют потоки данных между устройствами и системами

- Растущий спрос на бесперебойное управление данными и повышение безопасности пациентов стимулирует внедрение интерфейса в больницах, амбулаторных учреждениях и учреждениях по уходу на дому, что делает его краеугольным камнем цифровой трансформации здравоохранения.

Динамика рынка интерфейсов медицинских устройств

Водитель

«Рост спроса на взаимосвязанную медицинскую помощь и оптимизированные клинические рабочие процессы»

- Растущая потребность в эффективных клинических рабочих процессах и спрос на комплексное, связанное предоставление медицинской помощи являются ключевыми факторами роста рынка интерфейсов медицинских устройств.

- Например, в феврале 2024 года корпорация Masimo запустила усовершенствования своей платформы подключения, включая бесшовную интеграцию устройств с ИТ-системами больниц, что подтверждает переход к здравоохранению, основанному на данных.

- Поскольку отрасль здравоохранения уделяет особое внимание совместимости и автоматизации, интерфейсы медицинских устройств помогают снизить нагрузку на врачей за счет автоматизации ввода данных и обеспечения централизованного мониторинга нескольких устройств.

- Растущее бремя хронических заболеваний и расширение удаленного мониторинга пациентов (RPM) еще больше повышают ценность интерфейсов, позволяя непрерывно отслеживать показатели жизнедеятельности пациентов и поддерживая своевременные медицинские вмешательства.

- Более того, нормативные базы, способствующие использованию электронных медицинских карт и интеграции медицинских устройств на развитых рынках, подталкивают медицинские учреждения к внедрению надежных интерфейсных решений, которые обеспечивают соответствие требованиям и улучшают координацию оказания помощи.

- Растущая доступность интерфейсов plug-and-play и масштабируемых программных платформ также способствует расширению рынка, особенно в малых и средних медицинских учреждениях.

Сдержанность/Вызов

«Требования к комплексной интеграции и проблемы безопасности данных»

- Интеграция различных медицинских устройств от разных производителей, каждое из которых использует разные протоколы связи, представляет собой значительную проблему для бесперебойного обмена данными. Эта сложность может замедлить внедрение и потребовать обширной настройки

- Например, устаревшие системы во многих больницах не имеют стандартизации, что делает развертывание интерфейса трудоемким и дорогостоящим, особенно в условиях ограниченных ресурсов. Проблемы совместимости между фирменными платформами могут еще больше затруднить создание полностью интегрированных сред

- Конфиденциальность данных и кибербезопасность также являются серьезными проблемами, поскольку интерфейсы передают конфиденциальные данные о состоянии здоровья пациентов по сетям, которые могут быть уязвимы для киберугроз. Медицинские организации должны соблюдать такие правила, как HIPAA и GDPR, что еще больше усиливает давление, чтобы обеспечить безопасную инфраструктуру

- Громкие нарушения и опасения по поводу атак программ-вымогателей в больничных системах привели к усилению контроля за мерами защиты данных при обмене данными с медицинскими устройствами.

- Преодоление этих проблем требует принятия стандартизированных протоколов связи, надежных фреймворков кибербезопасности и сотрудничества поставщиков для обеспечения совместимости. Такие компании, как Cerner и Capsule Technologies, инвестируют в разработку безопасных интерфейсов на основе стандартов для решения этих критических проблем и укрепления доверия к цифровой инфраструктуре здравоохранения

Сфера применения интерфейса медицинского устройства на рынке

Рынок сегментирован по типу, технологии и конечному использованию.

- По типу

По типу рынок интерфейсов медицинских устройств сегментируется на аппаратное и программное обеспечение. Сегмент программного обеспечения доминировал на рынке с наибольшей долей выручки рынка в 45,3% в 2024 году, что обусловлено растущей потребностью в совместимых решениях, которые могут способствовать бесперебойному обмену данными между медицинскими устройствами и больничными информационными системами. Программные интерфейсы предлагают масштабируемую интеграцию между различными устройствами и имеют решающее значение для мониторинга в реальном времени, поддержки принятия решений и централизованного сбора данных. Их гибкость, возможности настройки и простота развертывания в облачных и локальных средах сделали их предпочтительным решением в больницах и амбулаторных учреждениях.

Ожидается, что сегмент оборудования будет демонстрировать устойчивый рост с 2025 по 2032 год, поддерживаемый спросом на физические соединители, адаптеры и шлюзы, которые обеспечивают связь между нецифровыми медицинскими устройствами и ИТ-системами. Поскольку больницы продолжают модернизировать устаревшее оборудование, аппаратные интерфейсы служат жизненно важными компонентами, обеспечивающими цифровую трансформацию без необходимости замены целых систем.

- По технологии

На основе технологий рынок интерфейсов медицинских устройств сегментируется на беспроводные, проводные и гибридные. Беспроводной сегмент занимал самую большую долю рынка доходов в 2024 году, что объясняется растущим внедрением беспроводных технологий, таких как Wi-Fi, Bluetooth и Zigbee, в больницах и домашних условиях. Беспроводные интерфейсы уменьшают беспорядок в кабелях, повышают мобильность и обеспечивают передачу данных в реальном времени между отделениями или удаленными пунктами. Их развертывание в удаленном мониторинге пациентов и мобильных медицинских пунктах является ключевым фактором, способствующим их доминированию.

Ожидается, что гибридный сегмент будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, поскольку поставщики медицинских услуг ищут решения, которые сочетают надежность проводной связи с гибкостью беспроводной связи. Гибридные системы все чаще используются в отделениях интенсивной терапии, где важны высокая надежность и непрерывный поток данных, при этом сохраняя мобильность и масштабируемость.

- По конечному использованию

На основе конечного использования рынок интерфейсов медицинских устройств сегментирован на больницы, уход на дому, диагностические и диагностические центры, амбулаторные центры и другие. Сегмент больниц доминировал на рынке в 2024 году с наибольшей долей дохода благодаря большому объему подключенных устройств, обширной инфраструктуре для интеграции ИТ и сильному акценту на безопасности пациентов и оптимизации рабочего процесса. Больницам требуются комплексные интерфейсные решения для управления крупномасштабной интеграцией устройств в нескольких отделениях.

Ожидается, что сегмент домашнего ухода будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено растущим переходом к удаленному мониторингу пациентов, старением населения и экономически эффективным предоставлением ухода за пределами традиционных больничных сред. Интерфейсы медицинских устройств в домашних условиях поддерживают непрерывный мониторинг, улучшают вовлеченность пациентов и помогают сократить повторные госпитализации.

Региональный анализ рынка интерфейсов медицинских устройств

- Северная Америка доминировала на рынке интерфейсов для медицинских устройств с наибольшей долей выручки в 42% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, широкое внедрение электронных медицинских карт (ЭМК) и присутствие крупных компаний в сфере медицинских технологий и производителей устройств, ориентированных на инновации и соблюдение нормативных требований.

- Поставщики медицинских услуг в регионе отдают приоритет передовым решениям в области подключения, которые повышают эффективность рабочего процесса, позволяют осуществлять мониторинг состояния пациентов в режиме реального времени и обеспечивают соблюдение строгих норм безопасности данных, таких как HIPAA.

- Широкое внедрение также подкрепляется наличием ведущих поставщиков интерфейсных решений, высокими расходами на здравоохранение и постоянным технологическим прогрессом, что позиционирует интерфейсы медицинских устройств как важнейшие компоненты как в больницах интенсивной терапии, так и в амбулаторных учреждениях по всей территории США и Канады.

Обзор рынка интерфейсов медицинских устройств в США

Рынок интерфейсов медицинских устройств США получил наибольшую долю выручки в 79,3% в Северной Америке в 2024 году, что обусловлено широким распространением электронных медицинских карт (EHR), сильным акцентом на инновации в области ИТ в здравоохранении и наличием ведущих поставщиков интерфейсных технологий. Больницы и системы здравоохранения отдают приоритет интеграции данных в реальном времени и бесперебойной связи между устройствами для поддержки клинической эффективности и безопасности пациентов. Государственные стимулы, способствующие взаимодействию и обмену данными, в сочетании с растущим спросом на удаленный мониторинг и уход на дому, стимулируют рост рынка в США

Обзор европейского рынка интерфейсов медицинских устройств

Рынок интерфейсов медицинских устройств в Европе, как ожидается, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого строгими нормативными требованиями к безопасности данных пациентов и совместимости медицинских устройств. Упор региона на модернизацию инфраструктуры здравоохранения и развитие цифрового здравоохранения ускоряет внедрение систем интерфейсов как в государственных, так и в частных учреждениях здравоохранения. Продолжающийся сдвиг в сторону ценностно-ориентированного ухода и управления здоровьем населения еще больше повышает спрос на интерфейсы, которые оптимизируют обмен данными между учреждениями здравоохранения.

Обзор рынка интерфейсов медицинских устройств в Великобритании

Ожидается, что рынок интерфейсов медицинских устройств в Великобритании будет расти с заметным среднегодовым темпом роста, подпитываемым сильным акцентом страны на цифровую трансформацию в рамках Национальной службы здравоохранения (NHS). Правительственные инициативы, направленные на повышение совместимости между медицинскими устройствами и больничными информационными системами, поощряют принятие. Растущая потребность в интегрированных маршрутах оказания помощи и расширении телемедицины также побуждает медицинские учреждения инвестировать в технологии интерфейсов, которые обеспечивают эффективную и безопасную передачу данных.

Обзор рынка интерфейсов медицинских устройств в Германии

Ожидается, что рынок интерфейсов медицинских устройств в Германии значительно расширится в течение прогнозируемого периода, что обусловлено развитой инфраструктурой здравоохранения страны и приверженностью инновациям в области медицинских технологий. Сильные нормативные рамки, поддерживающие внедрение цифрового здравоохранения, в сочетании с устойчивым спросом на совместимые медицинские системы способствуют использованию интерфейсных решений. Интеграция медицинских устройств с больничными ИТ-сетями и централизованными системами данных становится все более распространенной в больницах и клиниках.

Обзор рынка интерфейсов медицинских устройств в Азиатско-Тихоокеанском регионе

Ожидается, что рынок интерфейсов медицинских устройств в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами CAGR в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом инвестиций в здравоохранение, ростом цифровизации и ростом населения, обремененного хроническими заболеваниями. Такие страны, как Китай, Япония и Индия, активно внедряют интеллектуальные технологии здравоохранения и расширяют свою ИТ-инфраструктуру здравоохранения, тем самым способствуя внедрению интерфейсов. Поддерживаемые правительством инициативы по улучшению предоставления медицинских услуг и модернизации больничных систем являются ключевыми ускорителями роста в регионе.

Обзор рынка интерфейсов медицинских устройств в Японии

Рынок интерфейсов медицинских устройств в Японии набирает обороты из-за сильной технологической инфраструктуры страны, стареющего населения и акцента на автоматизацию здравоохранения. Интеграция медицинских устройств с централизованными системами мониторинга и платформами EHR становится все более распространенной в больницах и учреждениях по уходу за престарелыми. Ожидается, что стремление Японии к умным больницам и цифровая трансформация в здравоохранении будут способствовать дальнейшему расширению рынка.

Обзор рынка интерфейсов медицинских устройств в Индии

Рынок интерфейсов медицинских устройств в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовало быстрое развитие инфраструктуры здравоохранения, растущий спрос на оцифровку медицинских данных и государственные программы цифрового здравоохранения. Поскольку больницы и диагностические центры модернизируют свои системы для улучшения ухода за пациентами и эффективности работы, внедрение интерфейсных решений ускоряется. Присутствие как глобальных, так и местных поставщиков, предлагающих экономически эффективные технологии, еще больше укрепляет перспективы рынка в Индии.

Доля рынка интерфейсов медицинских устройств

Лидерами отрасли интерфейсов для медицинских устройств являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- GE HealthCare (США)

- Конинклийке Philips NV (Нидерланды)

- Масимо (США)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

- Drägerwerk AG & Co. KGaA (Германия)

- ICU Medical, Inc. (США)

- Hill-Rom Holdings, Inc. (США)

- Smiths Group plc (США)

- NIHON KOHDEN CORPORATION (Япония)

- Spacelabs Healthcare (США)

- Medtronic (Ирландия)

- Страйкер (США)

- Fresenius Medical Care AG (Германия)

- Siemens Healthineers AG (Германия)

- Бакстер (США)

- Honeywell International Inc. (США)

- Biotronik SE & Co. KG (Германия)

- B. Braun SE (Германия)

Каковы последние события на мировом рынке интерфейсов медицинских устройств?

- В апреле 2023 года Capsule Technologies, дочерняя компания Philips и лидер в области подключения медицинских устройств, запустила улучшенную версию своей платформы Capsule Medical Device Information Platform (MDIP). Обновление предлагает улучшенные возможности интеграции и аналитики данных в реальном времени, направленные на оптимизацию клинических рабочих процессов и предоставление прогностической информации поставщикам медицинских услуг. Это усовершенствование подтверждает приверженность Capsule повышению интероперабельности и эффективности ухода за пациентами с помощью надежных интерфейсных решений

- В марте 2023 года корпорация Masimo представила расширенные функции подключения в своей платформе Hospital Automation, обеспечивающие бесшовную интеграцию между системами мониторинга пациентов и ИТ-инфраструктурой больницы. Эта разработка повышает безопасность пациентов за счет сокращения ошибок ручного ввода данных и поддержки непрерывного централизованного мониторинга. Обновление демонстрирует стратегическую направленность Masimo на обеспечение интеллектуальных, подключенных сред ухода в острых и неострых условиях

- В марте 2023 года корпорация Cerner (теперь часть Oracle Health) заключила партнерское соглашение с несколькими сетями больниц США для развертывания своих новейших интерфейсных решений, которые обеспечивают двунаправленный поток данных между системами EHR и прикроватными медицинскими устройствами. Эта инициатива улучшает принятие клинических решений, обеспечивая видимость данных пациентов в режиме реального времени и поддерживая соответствие развивающимся стандартам данных здравоохранения. Партнерство подчеркивает лидерство Cerner в содействии бесшовной интеграции между цифровыми медицинскими платформами

- В феврале 2023 года компания Mindray Medical International Limited объявила об интеграции своих систем мониторинга BeneVision с интерфейсами сторонних медицинских устройств для повышения совместимости в отделениях интенсивной терапии. Эта инициатива направлена на снижение утомляемости при тревоге, оптимизацию мониторинга пациента и обеспечение совместимости с различными клиническими системами, что еще больше позиционирует Mindray как ключевого новатора в области интерфейсов для интенсивной терапии

- В январе 2023 года GE HealthCare представила свою новую платформу Edison Digital Health Platform, интерфейсную архитектуру следующего поколения, предназначенную для объединения данных с нескольких медицинских устройств и приложений. Платформа предоставляет врачам информацию в режиме реального времени и поддерживает расширенную аналитику для диагностических и терапевтических решений. Эта разработка отражает постоянные инвестиции GE HealthCare в цифровую трансформацию и интеграцию клинических данных.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.