Global Medical Grade Silicone Implant Curing Oven Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

65.00 Million

USD

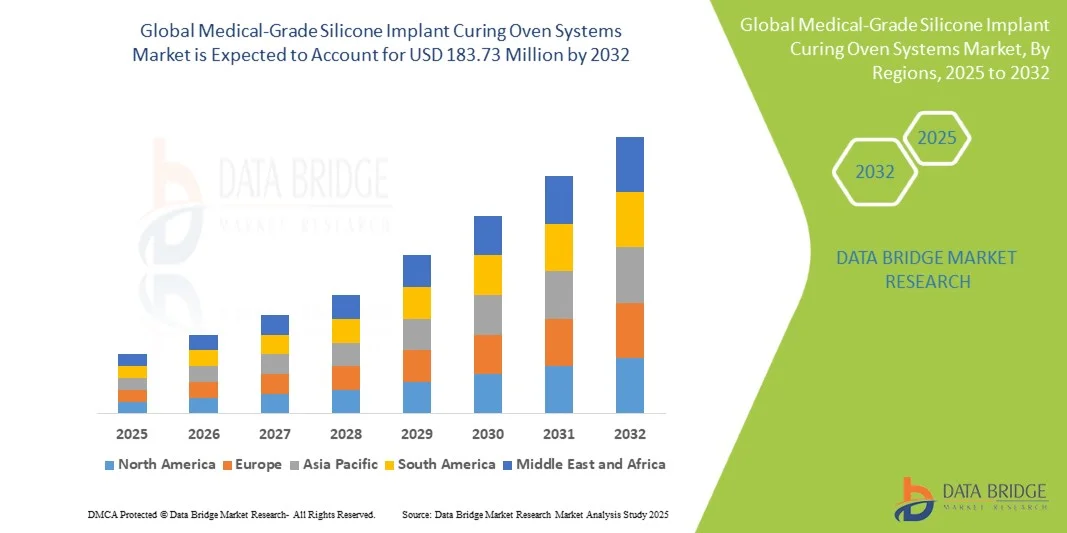

183.73 Million

2024

2032

USD

65.00 Million

USD

183.73 Million

2024

2032

| 2025 –2032 | |

| USD 65.00 Million | |

| USD 183.73 Million | |

| % | |

|

Сегментация мирового рынка систем печей для отверждения силиконовых имплантатов медицинского назначения по типу (печи периодического действия, печи непрерывного/конвейерного действия, вакуумные печи отверждения, печи отверждения при высокой температуре/давлении и другие), производительности (мелкомасштабное/лабораторное, среднемасштабное/пилотное производство и крупномасштабное/промышленное производство), способу нагрева (электрический нагрев, инфракрасный нагрев, паровой нагрев, газовый нагрев и другие), применению (грудные имплантаты, лицевые имплантаты, зубные имплантаты, ортопедические имплантаты и другие), конечному пользователю (производители имплантатов/OEM, контрактные производители медицинских устройств, исследовательские лаборатории и научно-исследовательские институты) — тенденции отрасли и прогноз до 2032 года

Объем рынка систем отверждения силиконовых имплантатов медицинского класса

- Объем мирового рынка систем отверждения силиконовых имплантатов медицинского назначения оценивался в 65,00 млн долларов США в 2024 году и, как ожидается , достигнет 183,73 млн долларов США к 2032 году при среднегодовом темпе роста 13,87% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в производстве медицинских устройств, особенно в производстве имплантатов, где точные процессы отверждения имеют решающее значение для обеспечения безопасности и производительности.

- Кроме того, растущий спрос на безопасные, эффективные и надёжные системы отверждения как в здравоохранении, так и в производстве медицинских изделий делает системы отверждения силиконовых имплантатов медицинского класса предпочтительным выбором для производства имплантатов. Эти факторы ускоряют внедрение решений в области печей отверждения силиконовых имплантатов медицинского класса, тем самым значительно стимулируя рост отрасли.

Анализ рынка систем отверждения силиконовых имплантатов медицинского назначения

- Системы отверждения силиконовых имплантатов медицинского класса, предназначенные для точного контроля температуры и равномерного отверждения силиконовых имплантатов, приобретают всё большую значимость в здравоохранении и производстве медицинских изделий благодаря своей повышенной надёжности, эффективности и соблюдению строгих нормативных требований. Интеграция этих систем в современные производственные процессы обеспечивает стабильное качество, снижает количество ошибок и повышает безопасность пациентов.

- Растущий спрос на системы отверждения силиконовых имплантатов медицинского назначения обусловлен, главным образом, ростом числа косметических и реконструктивных операций, повышением осведомленности об имплантатах медицинского назначения и растущим вниманием к точности производства в секторе здравоохранения. Достижения в области автоматизации, мониторинга на основе искусственного интеллекта и энергоэффективных технологий отверждения способствуют дальнейшему росту популярности этих систем среди производителей.

- Северная Америка доминировала на рынке систем отверждения медицинских силиконовых имплантатов, заняв наибольшую долю выручки в 38,7% в 2024 году. Это обусловлено наличием развитой инфраструктуры здравоохранения, высоким спросом на силиконовые имплантаты и строгой нормативно-правовой базой, ориентированной на качество и безопасность продукции. США внесли наибольший вклад в этот рост благодаря более широкому внедрению технологически передовых печей отверждения компаниями, производящими медицинские изделия, и инновациям, внедряемым как известными, так и новыми игроками рынка.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем отверждения силиконовых имплантатов медицинского назначения в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 10,8% благодаря быстрой урбанизации, улучшению инфраструктуры здравоохранения, росту располагаемых доходов и увеличению инвестиций со стороны глобальных компаний по производству медицинских устройств в таких странах, как Китай, Индия и Южная Корея.

- Сегмент электронагрева доминировал на рынке систем отверждения силиконовых имплантатов медицинского назначения с долей рынка 45,1% в 2024 году благодаря точному контролю температуры, энергоэффективности и совместимости с печами периодического и пилотного производства.

Область применения отчета и сегментация рынка систем отверждения силиконовых имплантатов медицинского назначения

|

Атрибуты |

Системы отверждения силиконовых имплантатов медицинского класса: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка печей для отверждения силиконовых имплантатов медицинского назначения

« Автоматизация и точность на основе искусственного интеллекта в системах отверждения силиконовых имплантатов медицинского класса »

- Значимой и набирающей обороты тенденцией на мировом рынке систем отверждения силиконовых имплантатов медицинского назначения является интеграция искусственного интеллекта (ИИ) и передовых систем автоматизации для повышения точности, эффективности и удобства использования. Эти технологии позволяют производителям и медицинским учреждениям добиться большей стабильности процесса, снижения человеческого фактора и оптимизации циклов отверждения имплантатов.

- Например, системы отверждения нового поколения теперь включают в себя контроль температуры на основе искусственного интеллекта и адаптивную регулировку цикла, которые автоматически калибруются в зависимости от свойств материала имплантата. Это обеспечивает стабильное качество отверждения и снижает вмешательство оператора.

- Интеграция ИИ также позволяет проводить предиктивное обслуживание, анализируя эксплуатационные данные и выявляя потенциальные проблемы до возникновения поломок, тем самым сокращая время простоя и эксплуатационные расходы. Кроме того, разрабатываются бесконтактные интерфейсы для повышения удобства пользователя, особенно в стерильных условиях, где ручное управление необходимо свести к минимуму.

- Полная интеграция этих печей с более широкими экосистемами цифрового производства в здравоохранении обеспечивает централизованный мониторинг процессов отверждения, производственных процессов и отчетности о соответствии требованиям. Благодаря единому интерфейсу операторы могут управлять системами печей и другим оборудованием, повышая эффективность и контроль качества.

- Эта тенденция к созданию более интеллектуальных и интуитивно понятных систем для отверждения фундаментально меняет производственные процессы в секторе медицинских изделий. В результате компании инвестируют в исследования и разработки для разработки печей для отверждения с использованием искусственного интеллекта, автоматизированными циклами управления, оптимизацией энергопотребления и аналитикой в режиме реального времени.

- Спрос на современные системы печей для отверждения силиконовых имплантатов медицинского класса, которые сочетают в себе возможности искусственного интеллекта и удобные интерфейсы, стремительно растет в больницах, специализированных клиниках и у производителей имплантатов, поскольку заинтересованные стороны отдают приоритет эффективности, точности и соблюдению нормативных требований.

Динамика рынка систем отверждения силиконовых имплантатов медицинского назначения

Водитель

«Растущий спрос на точность и соответствие требованиям при производстве имплантатов»

- Растущий спрос на силиконовые имплантаты медицинского назначения в таких областях, как реконструктивная хирургия, ортопедия и эстетическая медицина, способствует внедрению современных систем полимеризации. Необходимость обеспечения стабильного качества, стерильности и точности при производстве имплантатов делает эти системы незаменимыми.

- Например, в марте 2024 года ведущий производитель медицинских приборов запустил в производство печь для отверждения на базе искусственного интеллекта, предназначенную для оптимизации энергопотребления и обеспечения равномерного отверждения силиконовых имплантатов, что стало шагом вперед в автоматизации процессов.

- Поскольку регулирующие органы предъявляют более строгие требования к безопасности и производительности устройств, производители полагаются на современные системы печей, чтобы соответствовать стандартам и одновременно гарантировать надежность продукции.

- Кроме того, растущий спрос на малоинвазивные процедуры и увеличение числа плановых операций подталкивают производителей к наращиванию производственных мощностей, что еще больше усиливает потребность в эффективных решениях для лечения.

- Интеграция цифрового управления, возможностей удаленного мониторинга и автоматизированной регулировки цикла еще больше позиционирует эти печи как важнейшее оборудование для производства медицинских приборов нового поколения.

Сдержанность/Вызов

« Высокие капиталовложения и техническая сложность препятствуют внедрению »

- Одной из основных проблем на рынке систем отверждения силиконовых имплантатов медицинского назначения являются высокие первоначальные затраты, связанные с передовыми системами с ИИ. Небольшим производителям или медицинским учреждениям с ограниченным бюджетом может быть сложно оправдать инвестиции по сравнению с традиционными методами отверждения.

- Например, премиальные системы со встроенной аналитикой, автоматизированными проверками качества и функциями прогностического обслуживания часто требуют существенных капитальных затрат, что ограничивает их внедрение среди производителей среднего уровня.

- Кроме того, сложность установки, калибровки и обучения операторов для этих систем может стать препятствием, особенно в регионах с ограниченным доступом к квалифицированному техническому персоналу.

- Опасения по поводу интеграции с существующими производственными системами и документацией по соблюдению требований еще больше усиливают сомнения в принятии

- Хотя долгосрочные преимущества, такие как снижение эксплуатационных расходов, повышение безопасности имплантатов и соблюдение нормативных требований, перевешивают первоначальные препятствия, воспринимаемая сложность и стоимость продолжают сдерживать широкое внедрение.

- Преодоление этих проблем с помощью оптимизированных по стоимости моделей, упрощенных пользовательских интерфейсов и программ повышения осведомленности, подчеркивающих преимущества современных печей для полимеризации, будет иметь решающее значение для проникновения на рынок, особенно на развивающихся рынках.

Рынок систем отверждения силиконовых имплантатов медицинского назначения

Рынок сегментирован по типу, мощности, способу нагрева, применению и конечному потребителю.

• По типу

В зависимости от типа рынок систем отверждения медицинских силиконовых имплантатов сегментируется на печи периодического действия, печи непрерывного/конвейерного действия, вакуумные печи отверждения, печи отверждения при высокой температуре/давлении и другие. Сегмент печей периодического действия занял наибольшую долю рынка в 42,5% в 2024 году, что обусловлено его универсальностью в обработке небольших и средних партий имплантатов и точным контролем температуры. Эти печи широко применяются в исследовательских лабораториях, пилотном производстве и производстве специальных имплантатов благодаря своей способности поддерживать стабильное качество продукции. Печи периодического действия обеспечивают гибкость процесса, модульность и легкую интеграцию в существующие производственные линии. Их совместимость с различными типами имплантатов, включая грудные и ортопедические имплантаты, укрепляет их рыночные позиции. Сегмент выигрывает от устоявшегося опыта работы среди технических специалистов и низких требований к обслуживанию. Печи периодического действия также обеспечивают высокую воспроизводимость и соответствие стандартам медицинского производства. Их использование как в мелкосерийном производстве, так и в клинических исследованиях расширяет их возможности применения. Спрос со стороны регионов с высоким объёмом косметической и реконструктивной хирургии ещё больше укрепляет позиции компании на рынке. Активное внедрение со стороны производителей имплантатов обеспечивает стабильный доход и стабильный рост.

Ожидается, что сегмент печей непрерывного/конвейерного отверждения будет демонстрировать самый быстрый среднегодовой темп роста на уровне 20,8% в период с 2025 по 2032 год, что обусловлено растущей потребностью в высокопроизводительном промышленном производстве имплантатов. Печи непрерывного действия обеспечивают автоматизированную обработку, снижение трудозатрат и равномерный нагрев, идеально подходящие для крупносерийного производства. Технологические достижения в области конструкции конвейеров, энергоэффективности и мониторинга процесса стимулируют внедрение. Производители, инвестирующие в печи непрерывного действия, выигрывают от ускорения производственных циклов и снижения эксплуатационных расходов. Этот сегмент все чаще выбирают для стандартизированных грудных, ортопедических и стоматологических имплантатов. Непрерывное отверждение обеспечивает однородность, минимизирует ошибки и соответствует строгим нормативным стандартам. Возможность интеграции с автоматизированными производственными линиями делает его привлекательным для OEM-производителей и контрактных производителей. Растущий мировой спрос на имплантаты стимулирует внедрение на развивающихся рынках. Крупные производители внедряют печи непрерывного действия для оптимизации производительности и сокращения ручного вмешательства. В целом, сегмент представляет собой быстрый потенциал роста в сфере промышленного производства имплантатов.

• По вместимости

По производительности рынок систем отверждения силиконовых имплантатов медицинского назначения сегментируется на мелкосерийные/лабораторные, среднесерийные/пилотное производство и крупносерийные/промышленное производство. Сегмент среднесерийного/пилотного производства занимал наибольшую долю рынка в 39,6% в 2024 году, что благоприятно сказывается на объединении исследовательских и промышленных операций. Эта производительность обеспечивает оптимизацию процесса, валидацию качества и гибкость для производства имплантатов по индивидуальному заказу. Системы среднего масштаба широко применяются для пилотных исследований, производства материалов для клинических испытаний и производства специализированных имплантатов. Производители выигрывают от модульной конструкции и адаптации к различным типам имплантатов. Эти системы сокращают отходы материала, обеспечивая соответствие медицинским стандартам. Их универсальность позволяет использовать их как в исследовательских лабораториях, так и на небольших производственных предприятиях. Воспроизводимость процесса и стабильное качество отверждения укрепляют лидерство на рынке. Этот сегмент способствует ранней коммерциализации и тестированию продукции. Умеренные инвестиционные требования и управляемая сложность эксплуатации способствуют внедрению. Печи среднего масштаба обеспечивают баланс между производительностью, гибкостью и контролем качества, что делает их предпочтительным выбором для производителей имплантатов.

Ожидается, что сегмент High Volume/Industrial Scale будет демонстрировать самый быстрый среднегодовой темп роста в 22,3% в период с 2025 по 2032 год, что обусловлено ростом мирового спроса на имплантаты и требованиями крупномасштабного производства. Высокопроизводительные печи обеспечивают полностью автоматизированную высокопроизводительную обработку и сокращают время цикла. Внедрение обусловлено крупными производителями имплантатов и OEM-производителями, которые уделяют особое внимание эффективности и оптимизации затрат. Эти системы интегрируются с печами непрерывного действия или конвейерными печами для промышленного производства. Промышленные печи обеспечивают равномерное отверждение для массового производства грудных, ортопедических и стоматологических имплантатов. Расширенный мониторинг и управление технологическим процессом улучшают контроль качества. Сегмент выигрывает от растущих тенденций аутсорсинга и сотрудничества в сфере контрактного производства. Энергоэффективные конструкции снижают эксплуатационные расходы, повышая рентабельность. Растущий спрос в Северной Америке, Европе и Азиатско-Тихоокеанском регионе способствует быстрому внедрению. Сегмент представляет высокий потенциал роста на развивающихся рынках и на промышленных предприятиях по производству имплантатов.

• По методу нагрева

На основе метода нагрева рынок систем печей для отверждения медицинских силиконовых имплантатов сегментируется на электрический нагрев, инфракрасный нагрев, паровой нагрев, газовый нагрев и другие. Сегмент электрического нагрева доминировал с долей рынка 45,1% в 2024 году, что обусловлено точным контролем температуры, энергоэффективностью и совместимостью с печами периодического и пилотного производства. Электрический нагрев обеспечивает равномерное отверждение и снижает дефекты материала. Внедрение поддерживается его надежностью, безопасностью и соответствием нормативным требованиям. Он широко используется как в исследовательских лабораториях, так и на производственных предприятиях. Электрические печи облегчают автоматизацию и цифровое управление, повышая производительность и повторяемость. Производители получают выгоду от более низких затрат на техническое обслуживание и улучшенного управления энергопотреблением. Сегмент поддерживает различные типы имплантатов, включая грудные, ортопедические и зубные имплантаты. Интеграция с системами мониторинга позволяет контролировать процесс в режиме реального времени. Устоявшееся знакомство среди технических специалистов и принятие нормативными требованиями еще больше укрепляют его доминирование на рынке.

Ожидается, что сегмент инфракрасного нагрева будет демонстрировать самый быстрый среднегодовой темп роста в 21,5% в период с 2025 по 2032 год, что обусловлено быстрыми циклами нагрева, экономией энергии и равномерными результатами отверждения. Инфракрасные печи особенно полезны для чувствительных силиконовых материалов и имплантатов со сложной геометрией. Внедрение растет в пилотных и крупносерийных производственных предприятиях. Улучшенный контроль процесса и точность уменьшают дефекты и повышают качество продукции. Производители предпочитают инфракрасный нагрев за его скорость и меньшие температурные градиенты. Интеграция с конвейерными или непрерывными системами ускоряет промышленное внедрение. Сегмент также выигрывает от растущего спроса на индивидуальные и высококачественные имплантаты. Инфракрасная технология все чаще используется в производстве ортопедических и лицевых имплантатов. Более низкое потребление энергии и более короткое время отверждения поддерживают экономическую эффективность. В целом, этот сегмент представляет собой быстрый потенциал внедрения как в исследовательской, так и в производственной среде.

• По применению

В зависимости от сферы применения рынок систем отверждения медицинских силиконовых имплантатов сегментируется на грудные имплантаты, лицевые имплантаты, зубные имплантаты, ортопедические имплантаты и другие. Сегмент грудных имплантатов занимал наибольшую долю рынка в 40,8% выручки в 2024 году, что обусловлено высоким мировым спросом на реконструктивные и косметические операции. Печи отверждения периодического действия широко используются для обеспечения точного, последовательного и безопасного отверждения медицинского силикона. Грудные имплантаты требуют строгих стандартов качества, соблюдения нормативных требований и воспроизводимости, что поддерживает доминирование сегмента. Производители отдают приоритет постоянному контролю температуры и надежности процесса. Внедрение стимулируется ростом числа косметических операций в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Рост рынка поддерживается хорошо зарекомендовавшими себя производителями имплантатов и OEM-производителями. Для грудных имплантатов часто используются печи среднего и периодического действия для баланса гибкости и эффективности производства. Сегмент выигрывает от технологических достижений в печах отверждения и улучшенного контроля процесса. Производители инвестируют в расширение мощностей для удовлетворения растущего спроса. Строгие нормативные стандарты и требования к обеспечению качества укрепляют лидерство сегмента.

Ожидается, что сегмент ортопедических имплантатов будет демонстрировать самый быстрый среднегодовой темп роста в 19,9% в период с 2025 по 2032 год, что обусловлено ростом числа ортопедических процедур, ростом распространенности заболеваний опорно-двигательного аппарата и спросом на прецизионные имплантаты. Для высокопроизводительного производства ортопедических имплантатов внедряются промышленные печи отверждения. Автоматизированные и инфракрасные печи обеспечивают равномерное отверждение силикона для имплантатов сложной формы. Рост также поддерживается расширением OEM-производителей имплантатов и партнерств по контрактному производству. Ортопедические имплантаты требуют строгого контроля процесса для обеспечения безопасности пациентов. Сегмент выигрывает от технологических инноваций в системах отверждения. Внедрение растет на развивающихся рынках в связи с ростом расходов на здравоохранение. Производители фокусируются на сокращении дефектов и повышении операционной эффективности. В целом, этот сегмент представляет собой быстрый потенциал роста в мировом производстве силиконовых имплантатов медицинского класса.

• Конечным пользователем

На основе конечного пользователя рынок систем печей для отверждения медицинских силиконовых имплантатов сегментируется на производителей имплантатов/OEM, контрактных производителей медицинских устройств, научно-исследовательские лаборатории и научно-исследовательские институты. Сегмент производителей имплантатов/OEM доминировал с долей 44,7% в 2024 году благодаря высоким объемам производства, строгим стандартам качества и соблюдению нормативных требований. Этим конечным пользователям требуются надежные системы отверждения для стабильного производства имплантатов. Им выгодны печи для серийного и среднего производства, которые обеспечивают баланс производительности и гибкости. Внедрение обусловлено высоким спросом на грудные, ортопедические и лицевые имплантаты. Налаженные отношения с поставщиками оборудования обеспечивают своевременную модернизацию и техническое обслуживание. Сегмент поддерживает как пилотное, так и промышленное производство. Производители отдают приоритет энергоэффективности, автоматизации и надежности процесса. OEM-производители используют передовые системы отверждения для повышения операционной эффективности и снижения затрат. Высокие показатели внедрения в Северной Америке, Европе и Азиатско-Тихоокеанском регионе укрепляют лидерство на рынке.

Ожидается, что сегмент контрактных производителей медицинских изделий продемонстрирует самый быстрый среднегодовой темп роста в 21,0% в период с 2025 по 2032 год, что обусловлено ростом аутсорсинга производства имплантатов, разнообразием требований клиентов и спросом на гибкие решения для отверждения. Контрактные производители используют печи непрерывного и высокопроизводительного действия для удовлетворения требований различных клиентов. Сегмент выигрывает от передовых систем мониторинга и автоматизации, которые улучшают контроль качества. Растущий мировой спрос на имплантаты побуждает контрактных производителей инвестировать в масштабируемые, энергоэффективные печи для отверждения. Внедрение растет как на развивающихся, так и на развитых рынках. Этот сегмент критически важен для OEM-производителей, стремящихся к экономически эффективному и высококачественному производству. Ориентация на точность и соответствие медицинским стандартам способствует быстрому росту. В целом, этот сегмент обладает большим потенциалом на мировом рынке.

Анализ регионального рынка печей для отверждения силиконовых имплантатов медицинского назначения

- Северная Америка доминировала на рынке систем отверждения силиконовых имплантатов медицинского назначения с наибольшей долей выручки в 38,7% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, строгой нормативно-правовой базой и сильным присутствием ключевых игроков отрасли.

- Производители медицинских изделий в регионе всё чаще внедряют технологически передовые печи для полимеризации, обеспечивающие точность, постоянство и соответствие требованиям при производстве имплантатов. Рынок обеспечил большую часть этого роста благодаря инвестициям в инновационные технологии печей, автоматизацию и оптимизацию процессов.

- Сосредоточение на поддержании высоких стандартов качества и повышении операционной эффективности продолжает стимулировать расширение рынка среди больниц, специализированных клиник и производителей имплантатов.

Обзор рынка печей для отверждения силиконовых имплантатов медицинского класса в США

Рынок систем отверждения силиконовых имплантатов медицинского класса в США занял наибольшую долю выручки в Северной Америке, составив региональный рынок в 2024 году . Этот рост обусловлен развитой инфраструктурой здравоохранения страны, высоким спросом на имплантаты на основе силикона и внедрением технологически продвинутых систем отверждения производителями медицинских устройств. Компании все больше инвестируют в печи с поддержкой ИИ и автоматизированные печи для повышения точности, согласованности и операционной эффективности при производстве имплантатов. Растущее число плановых и реконструктивных операций в сочетании со строгими нормативными стандартами качества и безопасности дополнительно способствует расширению рынка. Кроме того, американские производители внедряют инновационные функции, такие как прогностическое обслуживание, цифровой мониторинг и энергоэффективные операции, которые ускоряют внедрение систем отверждения в больницах, специализированных клиниках и на предприятиях по производству медицинских устройств.

Обзор европейского рынка печей для отверждения силиконовых имплантатов медицинского класса

Ожидается, что европейский рынок систем отверждения силиконовых имплантатов медицинского назначения будет расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода, чему будет способствовать растущий спрос на точность, контроль качества и соблюдение нормативных требований при производстве медицинских имплантатов. В таких странах, как Германия, Франция и Великобритания, наблюдается значительное внедрение современных печей отверждения как на существующих предприятиях по производству медицинских изделий, так и на новых производственных площадках. Развитая европейская инфраструктура, особое внимание к соблюдению нормативных требований и ориентация на технологические инновации способствуют интеграции автоматизированных решений для отверждения в больницы и производственные подразделения. Растущая распространенность плановых и реконструктивных операций дополнительно стимулирует спрос на медицинские услуги в домашних условиях и в коммерческих медицинских учреждениях.

Обзор рынка систем отверждения силиконовых имплантатов медицинского класса в Великобритании

Ожидается, что рынок систем отверждения силиконовых имплантатов медицинского назначения в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост инвестиций в медицинские технологии и решения для точного производства. Спрос обусловлен потребностями больниц и производителей медицинского оборудования в высококачественных и воспроизводимых процессах отверждения силиконовых имплантатов. Кроме того, росту способствуют требования соответствия нормативным требованиям, растущее внедрение автоматизированных производственных систем и потребность в повышении операционной эффективности. Развитая инфраструктура здравоохранения Великобритании и особая ориентация на исследования и инновации дополнительно стимулируют рынок.

Обзор рынка печей для отверждения силиконовых имплантатов медицинского класса в Германии

Ожидается, что рынок систем отверждения силиконовых имплантатов медицинского назначения в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать сочетание развитой промышленной инфраструктуры, акцента на технологические инновации и производственных процессов, ориентированных на устойчивое развитие. Современные печи отверждения всё чаще применяются в производстве медицинских изделий благодаря своей точности, энергоэффективности и способности поддерживать стабильное качество продукции. Нормативно-правовая база страны, а также ориентация на автоматизацию процессов и высокие стандарты качества, способствуют дальнейшему внедрению этих систем как в коммерческих, так и в специализированных производственных предприятиях.

Обзор рынка систем отверждения силиконовых имплантатов медицинского назначения в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок систем отверждения медицинских силиконовых имплантатов в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом со среднегодовым темпом роста 10,8% в период с 2025 по 2032 год. Это обусловлено быстрой урбанизацией, ростом располагаемых доходов населения и продолжающимся расширением инфраструктуры здравоохранения. В таких странах, как Китай, Индия и Южная Корея, наблюдается рост инвестиций со стороны мировых производителей медицинских изделий и местных компаний для удовлетворения растущего спроса на силиконовые имплантаты. Рост числа плановых и реконструктивных операций в сочетании с совершенствованием производственных технологий и повышением нормативных стандартов стимулирует рост рынка. Азиатско-Тихоокеанский регион также становится центром производства систем отверждения, способствуя более широкой доступности и внедрению этих систем во всем регионе.

Обзор рынка японских печей для отверждения силиконовых имплантатов медицинского класса

Рынок систем отверждения медицинских силиконовых имплантатов в Японии набирает обороты благодаря высокотехнологичной производственной среде, акценту на качестве и растущему спросу на медицинские силиконовые имплантаты. Современные печи отверждения широко применяются в больницах и на предприятиях по производству имплантатов для обеспечения точности, воспроизводимости и соответствия нормативным требованиям. Рост числа хирургических операций в сочетании с технологическим прогрессом в производстве оборудования способствуют расширению рынка.

Обзор рынка печей для отверждения силиконовых имплантатов медицинского класса в Китае

В 2024 году китайский рынок систем отверждения силиконовых имплантатов медицинского назначения занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе благодаря развитию сектора здравоохранения, росту среднего класса и более широкому внедрению передовых медицинских технологий. Спрос на силиконовые имплантаты растёт, что стимулирует инвестиции в системы отверждения для обеспечения качества и стабильности результатов. Мощные производственные мощности страны в сочетании с государственными инициативами по поддержке инноваций в области медицинских устройств являются ключевыми факторами, способствующими росту рынка в стране.

Доля рынка печей для отверждения силиконовых имплантатов медицинского класса

Лидерами отрасли по производству систем отверждения силиконовых имплантатов медицинского назначения являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Thermo Fisher Scientific Inc. (США)

- Carbolite Gero Ltd. (Великобритания)

- Nabertherm GmbH (Германия)

- Dispatch Industries (США)

- Thermal Product Solutions (США)

- Wisconsin Oven Corporation (США)

- Синий М (США)

- Sheffield Hi-Tech Refractories (Германия)

- Memmert GmbH + Co.KG (Германия)

- LEWCO, Inc. (США)

- BINDER GmbH (Германия)

Последние разработки на мировом рынке систем отверждения силиконовых имплантатов медицинского назначения

- В марте 2025 года компания Extreme Molding, американский производитель, специализирующийся на литье медицинских силиконов, отметила важность интеграции автоматизации, предиктивного обслуживания и принципов устойчивого развития в свою деятельность. Этот подход направлен на повышение эффективности и экологической ответственности процессов литья силиконовых изделий, что соответствует отраслевым тенденциям к более интеллектуальным и экологичным производственным практикам.

- В феврале 2025 года компания Thermal Product Solutions (TPS) поставила производителю медицинских изделий печь Gruenberg, изготовленную по индивидуальному заказу. Печь была разработана для отверждения и стерилизации силиконовых грудных имплантатов различных размеров и форм, что позволило заказчику максимально повысить эффективность производства.

- В сентябре 2025 года сайт SiliconePlus.net опубликовал экспертные прогнозы относительно будущего медицинского силикона, подчеркнув роль этого материала в обеспечении более безопасных устройств и эффективного роста здравоохранения после 2025 года. В статье рассматривается, как технологические инновации и нормативные достижения влияют на использование медицинского силикона в медицинских целях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.