Global Medical Plastomer Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1,130.71 Billion

USD

1,727.40 Billion

2025

2033

USD

1,130.71 Billion

USD

1,727.40 Billion

2025

2033

| 2026 –2033 | |

| USD 1,130.71 Billion | |

| USD 1,727.40 Billion | |

| % | |

|

Сегментация мирового рынка медицинских пластомеров по продуктам (этиленпропилен, этиленбутен, этиленгексен и этиленоктен), типу (провода и кабели, пленка, упаковка), технологии обработки (экструзия пленок методом выдувания, экструзия пленок методом литья, экструзионное покрытие, литье под давлением и другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и рост рынка медицинского пластомера

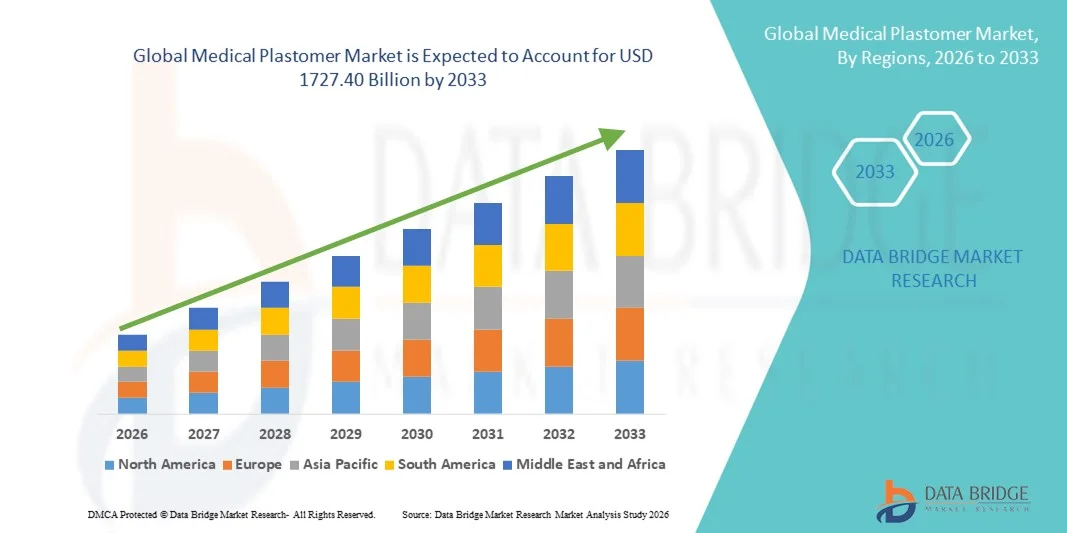

- Согласно анализу рынка Data Bridge Market Research, размер мирового рынка медицинских плазмеров был оценен в два раза.1130,71 млрд долларов в 2025 годуОжидается, что он достигнет1727,40 млрд долларов США к 2033 году, вCAGR 5,44%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим внедрением передовых медицинских материалов и технологических инноваций в здравоохранении, что приводит к повышению производительности, долговечности и биосовместимости.медицинские приборы

- Кроме того, растущий спрос на легкие, гибкие и настраиваемые медицинские компоненты стимулирует внедрение решений Medical Plastomer в производстве медицинских устройств, системах доставки лекарств и одноразовых медицинских продуктах. Эти сходящиеся факторы значительно стимулируют рост рынка медицинских плазмеров.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025)USD 1130,71 млрд.

- Ожидаемая рыночная стоимость (2033)1727,40 млрд долларов США

- Прогноз CAGR (2026–2033): 5.44%

Анализ рынка медицинского пластомера

- Медицинские пластомеры, предлагающие гибкие, биосовместимые и долговечные полимерные решения, становятся все более важными компонентами в медицинских устройствах, системах доставки лекарств и одноразовых медицинских продуктах благодаря их универсальности, безопасности и производительности в клинических применениях.

- Растущий спрос на медицинские пластомеры в первую очередь подпитывается растущим внедрением передовых медицинских приложений, увеличением НИОКР в медицинских решениях на основе полимеров и растущей потребностью в экономически эффективных высокопроизводительных материалах в больницах, клиниках и производителях медицинских устройств.

- Северная Америка доминировала на рынке медицинских пластомеров с самой большой долей выручки в 37,8% в 2025 году, поддерживаемой хорошо налаженной инфраструктурой здравоохранения, сильными возможностями исследований и разработок, высоким внедрением передовых медицинских технологий и присутствием ключевых игроков отрасли в медицинских решениях на основе полимеров.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских пластомеров в течение прогнозируемого периода с прогнозируемым CAGR в 8,6%, что обусловлено ростом расходов на здравоохранение, быстрой урбанизацией, увеличением числа производителей медицинских устройств и растущим спросом на экономически эффективные высокопроизводительные полимерные материалы.

- Сегмент кинопродукции в 2025 году занимал самую большую долю рынка, составив около 41,2%, благодаря широкому использованию в медицинской упаковке, стерильных мешочках и барьерных слоях для фармацевтических препаратов.

Сфера охвата и сегментация рынка медицинского пластомера

|

Атрибуты |

Ключевые идеи рынка медицинского пластомера |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке медицинских плазмеров

Растущее применение в малоинвазивных и передовых медицинских приложениях

- Мировой рынок медицинских плазмеров демонстрирует значительную тенденцию к расширению применения минимально инвазивных процедур, передовых медицинских устройств и решений, ориентированных на пациента.

- Эти материалы высоко ценятся за их гибкость, долговечность, химическую стойкость и биосовместимость, что делает их идеальными для использования.катетерытрубки, имплантируемые устройства и хирургические инструменты

- Например, Medtronic интегрировала усовершенствованные термопластичные эластомеры в свои сердечные катетеры, повышая гибкость при минимизации дискомфорта пациента. B. Braun приняла трубки на основе пластомера для инфузионных систем для улучшения резистентности к изломам и обеспечения доставки стерильной жидкости. Точно так же Boston Scientific использует специализированные пластомеры в эндоскопических устройствах для обеспечения точной маневренности во время деликатных процедур.

- Переход к одноразовым одноразовым устройствам стимулирует внедрение, поскольку медицинские пластомеры легче стерилизовать и поддерживать постоянную производительность по сравнению с обычными материалами.

- Тенденция к биоразлагаемым и экологически чистым медицинским устройствам также растет, и компании изучают перерабатываемые и компостируемые пластомеры медицинского класса для решения проблем устойчивости.

- Медицинские пластомеры все чаще используются в носимых медицинских устройствах, таких как мягкие трубки для инсулиновых насосов и гибкие компоненты в портативных системах доставки кислорода, предлагая как комфорт пациента, так и надежность устройства.

- Растущие инициативы в области НИОКР по разработке высокоэффективных пластомеров, способных выдерживать экстремальные процессы стерилизации (автоклавирование, гамма-облучение), еще больше усиливают их применение в условиях критической помощи.

Динамика рынка медицинского пластомера

водитель

Расширение инфраструктуры здравоохранения и растущий спрос на медицинские устройства

- Растущая распространенность хронических заболеваний, расширение хирургических процедур и повышение осведомленности о передовых решениях в области здравоохранения способствуют внедрению медицинских пластомеров во всем мире. Больницы, амбулаторные центры и специализированные клиники интегрируют устройства на основе пластомера для повышения безопасности, точности и простоты использования пациентов.

- Например, в 2025 году Больницы Аполлона в Индии увеличили использование пластомерных катетеров и трубок в отделениях кардиологической и неонатальной помощи, улучшив результаты лечения пациентов и надежность устройств. Philips Healthcare в Европе интегрировала компоненты пластомера в минимально инвазивные хирургические системы, повышая гибкость устройства и уменьшая процедурные осложнения.

- Тенденция амбулаторных операций и минимально инвазивных вмешательств еще больше ускоряет спрос, поскольку устройства на основе пластомера легкие, гибкие и совместимы с передовыми хирургическими инструментами.

- Государственные инициативы в области здравоохранения на развивающихся рынках, такие как Национальная миссия здравоохранения Индии и план Китая «Здоровый Китай 2030», увеличивают инвестиции в современную медицинскую инфраструктуру, косвенно повышая спрос на пластомеры для критически важных устройств и расходных материалов.

- Сотрудничество между поставщиками материалов и OEM-производителями позволяет внедрять инновации в дизайн устройств, а такие компании, как Teknor Apex и Elastomer Solutions, предоставляют индивидуальные рецептуры для повышения механической прочности, химической стойкости и толерантности к стерилизации.

- Растущее население среднего класса в Азиатско-Тихоокеанском регионе и Латинской Америке, наряду с увеличением страхового покрытия для передовых процедур, способствует более широкому внедрению высокоэффективных медицинских устройств на основе пластомеров.

Сдержанность/вызов

Высокие затраты, зависимости цепочки поставок и нормативные барьеры

- Передовые пластомеры медицинского класса, как правило, дороже, чем традиционные полимеры, что может создать проблемы для поставщиков медицинских услуг и небольших OEM-производителей, особенно в развивающихся регионах.

- Например, ортопедические имплантаты на основе пластомера Stryker поставляются по премиальной цене, в то время как мелкие производители медицинских технологий в Юго-Восточной Азии изо всех сил пытаются получить одобренные FDA или CE-маркированные эластомеры в достаточных количествах для производства в больших объемах.

- Строгие нормативные стандарты для полимеров медицинского класса, включая тестирование биосовместимости ISO 10993, одобрение FDA и сертификацию CE, могут значительно увеличить сроки разработки и затраты.

- Зависимость цепи поставок от специализированных поставщиков химических веществ может создавать узкие места, особенно для высокопроизводительных термопластичных эластомеров с точными химическими и механическими свойствами. Задержки с поставками этого сырья могут нарушить производственные циклы и увеличить затраты.

- Кроме того, различия в требованиях к стерилизации в различных медицинских приложениях (гамма-облучение, автоклавирование, стерилизация этиленоксидом) требуют пластомеров с высокоспецифичными свойствами, что усложняет выбор материала и конструкцию устройства.

- Чувствительность к ценам в сочетании с отсутствием осведомленности среди мелких производителей устройств о преимуществах пластомеров по сравнению с обычными материалами может замедлить внедрение на развивающихся рынках.

- Преодоление этих проблем включает в себя инвестиции в передовое управление цепочками поставок, НИОКР для экономически эффективных формулировок, экспертизу соблюдения нормативных требований и образовательные инициативы, чтобы подчеркнуть долгосрочные преимущества применения медицинского пластомера в улучшении результатов лечения пациентов и надежности устройств.

Сфера охвата рынка медицинских пластомеров

Рынок сегментирован на основе продукта, типа и обработки.

- По продукту

На основе продукта рынок Medical Plastomer сегментирован на этиленпропилен, этиленбутен, этиленгексен и этиленоктен. Сегмент этиленпропилена доминировал на рынке с наибольшей долей выручки около 38,5% в 2025 году благодаря своей превосходной гибкости, химической стойкости и биосовместимости, что делает его идеальным для медицинских трубок, уплотнений и прокладок. Его совместимость с процессами стерилизации, такими как гамма-облучение и автоклавирование, обеспечивает широкое распространение в больницах, клиниках и фармацевтической упаковке. Сегмент выигрывает от установленных цепочек поставок и высокой доступности сырья. Производители медицинских изделий предпочитают этиленпропилен за его стабильные физико-механические свойства, обеспечивающие стабильную производительность продукта. Растущий спрос на одноразовые медицинские устройства, такие как катетеры и наборы IV, стимулирует потребление. Утверждения регулирующих органов во многих регионах поддерживают доминирование на рынке. Высокая перерабатываемость и перерабатываемость еще больше укрепляют позиции сегмента. Глобальная осведомленность о безопасности пациентов и гигиенических стандартах подпитывает предпочтения. Долгосрочные контракты между производителями и поставщиками стабилизируют доходы. Интеграция в комплексные узлы медицинского оборудования усиливает долю рынка. Его широкое применение в трубах, уплотнениях и гибкой упаковке продолжает поддерживать устойчивый рост.

Ожидается, что в сегменте этиленгексена самый быстрый CAGR составит около 22,8% с 2026 по 2033 год, что обусловлено растущим спросом на высокоэффективные пластомеры с превосходной эластичностью и прочностью на разрыв. Растущие применения в гибкой медицинской упаковке, защитных пленках и современных трубках способствуют внедрению. Совместимость этиленгексена с коэкструзией и многослойными структурами позволяет повысить барьерные свойства. Расширение рынков фармацевтической упаковки и одноразовых медицинских изделий еще больше ускоряет рост. Его использование на крупнотоннажных производственных линиях снижает эксплуатационные расходы производителей. Инновации в материальных смесях повышают производительность для специализированных приложений. Растущее внедрение малоинвазивных устройств поддерживает расширение. Регуляторное соблюдение правил безопасного использования в медицинских учреждениях обеспечивает доверие. Разработка новых методов экструзии и формования способствует эффективности. Развивающиеся рынки в Азиатско-Тихоокеанском регионе стимулируют дополнительный спрос. Непрерывные исследования и разработки высокопроизводительных смол поддерживают принятие. Повышение осведомленности о преимуществах пластомера по сравнению с обычными полимерами стимулирует рост.

- По типу

Исходя из типа, рынок медицинского плазмера сегментирован на провода и кабели, пленку и упаковку. Сегмент кинопродукции в 2025 году имел самую большую долю выручки на рынке, примерно 41,2%, благодаря широкому использованию в медицинской упаковке, стерильных мешочках и барьерных слоях для фармацевтических препаратов. Пленки обеспечивают отличную гибкость, проколостойкость и барьерные свойства кислорода / влаги, критические для целостности медицинского продукта. Высокая совместимость с процессами стерилизации, такими как оксид этилена и гамма-излучение, еще больше усиливает принятие. Растущий спрос со стороны больниц и фармацевтической промышленности на безопасную одноразовую упаковку способствует доминированию на рынке. Многослойные пленочные конструкции обеспечивают высокую производительность для медицинских устройств. Нормативные сертификаты для безопасного медицинского обслуживания отраслевых предпочтений. Адаптивность пленки к гибким и жестким приложениям делает ее ключевым выбором. Длительный срок хранения и защита продукции повышают коммерческую привлекательность. Автоматизированные производственные системы обеспечивают стабильное качество и снабжение. Производство пленки поддерживает крупномасштабные производственные потребности. Повышение внимания к безопасности пациентов приводит к более широкому использованию. Интеграция в ассамблеи медицинского оборудования поддерживает устойчивое доминирование.

Ожидается, что в сегменте упаковки будет наблюдаться самый быстрый CAGR около 23,5% с 2026 по 2033 год, чему способствует растущая тенденция предварительно заполненных шприцев, наборов IV и одноразовых медицинских наборов. Увеличение глобального спроса на стерильную, неочевидную и защищенную от утечек упаковку ускоряет внедрение. Медицинские пластомеры в упаковке обеспечивают отличную химическую стойкость и высокую прозрачность. Быстрый рост фармацевтической логистики и решений для домашнего здравоохранения способствует расширению рынка. Улучшенные барьерные пленки улучшают стабильность препарата и срок годности. Гибкие конструкции обеспечивают экономичное производство и транспорт. Регуляторный акцент на безопасности пациентов поощряет аутсорсинг для специализированных производителей упаковки. Развивающиеся рынки с расширяющейся инфраструктурой здравоохранения стимулируют дополнительный рост. Увеличение внимания к экологически чистой и перерабатываемой упаковке способствует принятию. Новые методы экструзии и ламинирования повышают производительность. Растущий аутсорсинг упаковочных операций для специализированных поставщиков поддерживает динамику. Рост электронных ферм и доставка товаров медицинского назначения на дом укрепляет сегмент CAGR.

- путем обработки

На основе обработки рынок Medical Plastomer сегментирован на Blow Film Extrusion, Cast Film Extrusion, Extrusion Coating, Injection Molding и другие. Сегмент Blow Film Extrusion доминировал на рынке с наибольшей долей доходов в 36,8% в 2025 году, что обусловлено его экономической эффективностью и способностью производить многослойные медицинские пленки для упаковки и одноразовых устройств. Экструзия пленки позволяет последовательно контролировать толщину, превосходные барьерные свойства и гибкость, критически важные для медицинских применений. Больницы и фармацевтические компании полагаются на этот метод для производства больших объемов. Технология поддерживает настройку для ориентированных на пациента упаковочных решений. Интеграция с автоматизированными системами стерилизации и герметизации повышает эффективность. Многолетнее внедрение и накопленный опыт укрепляют позиции на рынке. Многослойные соэкструзии еще больше улучшают функциональность. Соблюдение стандартов ISO и FDA поддерживает лидерство в сегменте. Быстрые производственные циклы снижают производственные затраты. Улучшенные механические свойства обеспечивают надежность при транспортировке и хранении. Наличие квалифицированной рабочей силы обеспечивает операционную эффективность. Инновации в экструзионных штампах улучшают пропускную способность и контроль качества. Высокий спрос на одноразовые товары поддерживает доминирование.

Ожидается, что в сегменте литья под давлением самый быстрый CAGR составит около 25,2% с 2026 по 2033 год, что обусловлено растущим спросом на сложные высокоточные медицинские компоненты, такие как шприцы, клапаны и корпуса устройств. Способность производить сложные геометрии с жесткими допусками делает его идеальным для медицинских устройств. Увеличение внедрения автоматизации и робототехники в операции формования повышает эффективность. Растущее использование имплантируемых устройств и хирургических инструментов способствует росту. Регуляторное соблюдение биосовместимости поддерживает принятие. Развивающиеся рынки инвестируют в передовые объекты формования. Технологические инновации в дизайне плесени улучшают время цикла. Спрос на персонализированные медицинские приборы ускоряет производственные потребности. Высокая повторяемость и эффективность материалов снижают затраты. Расширение рынков диагностики и доставки лекарств приводит к увеличению объема. OEM-производители предпочитают аутсорсинг литья под давлением для масштабируемости. Интеграция с многоматериальным формованием повышает сегмент CAGR. Постоянное внимание к точности и обеспечению качества обеспечивает устойчивый рост.

Региональный анализ рынка медицинских услуг

- Северная Америка доминировала на рынке медицинских пластомеров с самой большой долей выручки в 37,8% в 2025 году, поддерживаемой хорошо налаженной инфраструктурой здравоохранения, сильными возможностями исследований и разработок и присутствием ключевых игроков отрасли, предлагающих медицинские решения на основе полимеров. На США, в частности, приходится большая часть региональных доходов из-за высокого внедрения передовых медицинских технологий и повышенного спроса на одноразовые и высокоэффективные медицинские устройства. Больницы и клиники в регионе все чаще используют компоненты Medical Plastomer для труб, уплотнений, пленок и упаковочных материалов из-за их превосходной биосовместимости и долговечности.

- Высокая осведомленность о безопасности пациентов, строгая нормативная база и наличие квалифицированной рабочей силы способствуют дальнейшему проникновению на рынок. Наличие крупных производителей полимеров и последовательных цепочек поставок обеспечивает доступность качественных материалов. Растущие инвестиции в инновационные решения в области здравоохранения в сочетании с акцентом на экономически эффективное производство укрепляют рынок. Многослойная пленка и компоненты инъекционной формы видят сильное внедрение в диагностику и хирургические приложения

- Долгосрочное сотрудничество между OEM-производителями и поставщиками стабилизирует потоки доходов. Спрос на высокопроизводительные материалы в имплантируемых и не имплантируемых устройствах продолжает стимулировать рост. Северная Америка остается центром инноваций и коммерциализированных приложений Medical Plastomer.

Американский рынок медицинского пластомера Insight

Американский рынок медицинских пластомеров занял самую большую долю доходов в Северной Америке в 2025 году, что делает его ведущим вкладчиком на региональный рынок. Рост обусловлен высокоразвитой инфраструктурой здравоохранения, сильными возможностями исследований и разработок и ранним внедрением передовых медицинских технологий на основе полимеров. Больницы, специализированные клиники и амбулаторные центры все чаще полагаются на компоненты Medical Plastomer для трубок, пленок, упаковки и инъекционных формованных устройств из-за их превосходной биосовместимости, долговечности и химической стойкости. Спрос на одноразовые устройства, минимально инвазивные хирургические инструменты и высокопроизводительную медицинскую упаковку способствует расширению рынка. Высокая осведомленность потребителей, строгие нормативные стандарты и внимание к безопасности пациентов еще больше усиливают проникновение на рынок. Сотрудничество между OEM-производителями и местными поставщиками полимеров обеспечивает последовательное снабжение материалами. Рынок США также выигрывает от инноваций в технологиях многослойной пленки, совместной экструзии и экструзионных покрытий. Рост домашнего здравоохранения, телемедицины и амбулаторного лечения поддерживает постоянный спрос на материалы. Кроме того, значительные инвестиции в автоматизацию здравоохранения и интеллектуальные медицинские устройства способствуют росту доходов рынка. Экономическая эффективность, высокие стандарты качества и надежная внутренняя цепочка поставок еще больше укрепляют лидирующие позиции США в принятии медицинского плазмомера.

Европейское исследование рынка медицинского пластомера

Европейский рынок медицинских пластомеров занимал значительную долю в 2025 году и, по прогнозам, будет расширяться в течение прогнозируемого периода, что обусловлено растущим акцентом на качество здравоохранения, соответствие нормативным требованиям и технологические достижения в области медицинских устройств. Германия, Франция и Великобритания являются ключевыми участниками, спрос на которые связан с передовыми больницами, специализированными клиниками и приложениями для фармацевтической упаковки. Принятие решений на основе полимеров в катетерах, трубках, пленках и упаковке обеспечивает безопасность и гибкость продукта. Европейские производители все чаще интегрируют экологически чистые материалы в соответствии с нормативными требованиями. Растущая распространенность хронических заболеваний и расширение минимально инвазивных операций поддерживают принятие материалов. Особенно востребованы многослойные пленки для стерильной упаковки и инъекционно-формованные компоненты для хирургических устройств. Больницы и производители медицинских устройств подчеркивают безопасность пациентов, обеспечивая стандартизированное использование компонентов Medical Plastomer. Продвинутые исследования и разработки и сотрудничество с мировыми производителями полимеров поддерживают инновационные продукты. Осведомленность потребителей и внедрение новых медицинских технологий еще больше стимулируют рост. Сильные расходы региона на здравоохранение и сосредоточенность на точной медицине способствуют постоянному расширению рынка.

Британский рынок медицинского пластомера Insight

Ожидается, что рынок медицинских пластомеров в Великобритании будет расти при заметном CAGR, поддерживаемом внедрением в стране передовых медицинских устройств и компонентов на основе полимеров для больниц и специализированных клиник. Растущие инвестиции в инфраструктуру здравоохранения в сочетании с повышенным вниманием к одноразовым и стерильным медицинским продуктам стимулируют спрос. Британский рынок подчеркивает биосовместимость, безопасность и соответствие нормативным требованиям, поощряя широкое использование в диагностике, хирургических устройствах и медицинской упаковке. Растущие амбулаторные и домашние медицинские услуги расширяют потребность в экономически эффективных и высокоэффективных компонентах пластомера. Наличие ведущих производителей полимеров и медицинских изделий обеспечивает надежную цепочку поставок. Фокус на устойчивых и перерабатываемых материалах соответствует нормативным и потребительским ожиданиям. Увеличение внедрения инжекционно-формованных устройств, многослойных пленок и решений для трубок стимулирует спрос. Рынок также выигрывает от растущего числа амбулаторных хирургических центров и клиник, требующих высококачественных материалов. Сотрудничество с мировыми поставщиками повышает инновационность продукции. Рост использования устройств электронного здравоохранения и домашнего мониторинга способствует увеличению использования пластомера. Продолжающаяся урбанизация и внедрение технологий поддерживают устойчивый рост рынка.

Немецкое исследование рынка медицинского пластомера

Ожидается, что рынок медицинских пластомеров в Германии будет расширяться на значительном CAGR, что обусловлено технологическими достижениями, сильной инфраструктурой здравоохранения и акцентом на экологически чистые и высокоэффективные полимерные материалы. Немецкие больницы и специализированные клиники отдают приоритет безопасности, биосовместимости и надежности материалов, способствуя широкому внедрению компонентов Medical Plastomer. Инъекционные устройства, трубки, пленки и упаковка широко используются в диагностике, хирургии и доставке лекарств. Регион пользуется преимуществами созданных научно-исследовательских центров, сотрудничающих с производителями полимеров для инноваций в высокопроизводительных материалах. Соответствие нормативным требованиям ЕС и местным стандартам обеспечивает безопасность и надежность. Принятие минимально инвазивных операций, решений по уходу на дому и амбулаторных услуг увеличивает спрос на материалы. Многослойные пленки, соэкструзии и технологии экструзионных покрытий становятся стандартом для медицинской упаковки. Промышленные партнерства поддерживают крупномасштабное производство. Непрерывные инновации и материальные улучшения обеспечивают стабильный доход. Осведомленность о гигиене, безопасности пациентов и устойчивых решениях еще больше укрепляет рынок. Германия по-прежнему является центром высококачественных приложений для медицинских плазмеров в Европе.

Азиатско-тихоокеанский рынок медицинского пластомера

Ожидается, что Азиатско-Тихоокеанский рынок медицинских пластомеров будет самым быстрорастущим регионом с прогнозируемым CAGR 8,6% в течение 2026–2033 годов. Рост обусловлен ростом расходов на здравоохранение, быстрой урбанизацией и увеличением числа производителей медицинских устройств в Китае, Японии и Индии. Расширение больниц, специализированных клиник и диагностических центров стимулирует спрос на экономически эффективные и высокоэффективные полимерные материалы. Медицинские пластомеры все чаще используются в трубках, уплотнениях, пленках, упаковке и одноразовых устройствах, поддерживаемых местными производственными центрами, которые повышают доступность и доступность. Государственные инициативы по развитию инфраструктуры здравоохранения и цифровизации способствуют росту рынка. Быстрое внедрение малоинвазивных устройств, решений по уходу на дому и одноразовых медицинских продуктов ускоряет спрос. Расширение отечественных производителей полимеров обеспечивает стабильные поставки. Инвестиции в исследования и разработки поддерживают настройку продукта и инновации для местных потребностей. Улучшение нормативных требований и повышение осведомленности о безопасности способствуют внедрению высококачественных материалов. Все чаще используются многослойные пленки, экструзионное покрытие и компоненты для литья под давлением. Азиатско-тихоокеанский рынок пользуется преимуществами в стоимости, большим количеством пациентов и растущими возможностями экспорта медицинских изделий.

Японский рынок медицинского пластомера

Японский рынок медицинских пластомеров набирает обороты благодаря быстрой урбанизации, внедрению высокотехнологичных медицинских технологий и спросу на инновационные медицинские решения. Больницы и специализированные клиники подчеркивают безопасность, надежность и биосовместимость, повышая спрос на трубки, пленки, упаковку и устройства для литья под давлением. Старение населения и решения по уходу на дому увеличивают потребность в одноразовых и простых в использовании медицинских продуктах. Интеграция компонентов Medical Plastomer в диагностические, хирургические и лекарственные средства продолжает расти. Государственные стимулы и технологические инновации поддерживают принятие материалов. Соответствие нормативным требованиям обеспечивает высокое качество и безопасное использование. Сотрудничество с местными производителями полимеров повышает эффективность и эффективность разработки продукции. Непрерывные инновации в технологии ударной пленки и экструзии литой пленки улучшают производство. Принятие экологически чистых и перерабатываемых решений повышает привлекательность рынка. Расширение сетей здравоохранения и амбулаторных услуг поддерживает рост. Растущий экспорт медицинских изделий также способствует росту спроса. Япония активно внедряет передовые полимерные решения в сфере здравоохранения.

Китайский рынок медицинского пластомера

Китайский рынок медицинских пластомеров составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая урбанизация, расширение инфраструктуры здравоохранения и рост производства медицинских изделий. Страна является крупным центром для медицинских решений на основе полимеров, включая трубки, пленки, упаковку и устройства для литья под давлением. Рост внутреннего спроса на экономически эффективные, высокопроизводительные материалы стимулирует внедрение. Правительственные инициативы по улучшению здравоохранения и развитию инфраструктуры умных больниц стимулируют рост. Наличие местных производителей полимеров обеспечивает постоянную доступность материала. Рынок выигрывает от большого числа пациентов и увеличения амбулаторных и домашних медицинских услуг. Быстрое внедрение минимально инвазивных операций и одноразовых устройств повышает спрос. Многослойные пленки и технологии совместной экструзии улучшают производительность упаковки. Нормативные улучшения повышают уверенность в безопасности продукции. Расширение внутреннего и международного экспорта медицинских изделий способствует росту производства. Постоянные инновации и инвестиции в НИОКР поддерживают рыночную динамику. Ожидается, что Китай сохранит лидерство в АТР благодаря масштабу, экономической эффективности и технологическому прогрессу.

Доля рынка медицинского пластомера

Индустрия Medical Plastomer в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- ExxonMobil Chemical (США)

- INEOS (Великобритания)

- LyondellBasell Industries (Нидерланды)

- Dow Chemical Company (США)

- SABIC (Саудовская Аравия)

- Borealis AG (Австрия)

- Chevron Phillips Chemical (США)

- W. R. Grace & Co. (США)

- Repsol SA (Испания)

- Formosa Plastics Corp. (Тайвань)

- Japan Polychem Corp. (Япония)

- LCY Chemical Corp. (Тайвань)

- Аркема С.А. (Франция)

- DSM Engineering Materials (Нидерланды)

- Mitsui Chemicals (Япония)

Последние разработки на мировом рынке медицинских плазмеров

- В апреле 2023 года BASF SE объявила о расширении медицинских термопластичных полиуретановых (ТПУ) и пластомерных составов, предназначенных для использования в гибких медицинских устройствах и компонентах, с целью улучшения биосовместимости, производительности стерилизации и механических свойств в критических медицинских приложениях.

- В январе 2024 года BASF открыла свою крупнейшую линию по производству термопластичного полиуретана на площадке Zhanjiang Verbund в Китае для удовлетворения растущего спроса на медицинские эластомеры и материалы, связанные с пластомером, используемые в медицинских трубках, катетерах и носимых устройствах, что позволило увеличить предложение емкости для сектора здравоохранения.

- В июле 2025 года DuPont и Medline Industries объявили о стратегическом партнерстве для совместной разработки и поставки передовых медицинских эластомеров и пластомеров для одноразовых медицинских устройств, стандартизации высокопроизводительных биосовместимых материалов в семействах устройств и расширении глобальной доступности материалов.

- В марте 2025 года корпорация Zeon представила новый силиконовый эластомер медицинского класса (класс материалов, связанных с пластомером), специально разработанный для применения в катетерах с улучшенной биосовместимостью и стабильностью стерилизации, расширяя высокопроизводительные возможности для устройств критической помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.