Global Medication Delivery Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

47.72 Billion

USD

77.21 Billion

2025

2033

USD

47.72 Billion

USD

77.21 Billion

2025

2033

| 2026 –2033 | |

| USD 47.72 Billion | |

| USD 77.21 Billion | |

| % | |

|

Сегментация мирового рынка систем доставки лекарств по типу (система пероральной доставки лекарств, система инъекционной доставки лекарств, система ингаляционной/легочной доставки лекарств, система трансдермальной доставки лекарств, система трансмукозальной доставки лекарств, система доставки лекарств с использованием носителей и другие типы), технологии (пролекарства, имплантаты и внутриматочные средства, целевая доставка лекарств, полимерная доставка лекарств и другие технологии), типу носителя (липосомы, наночастицы, микросферы, моноклональные антитела и другие), применению (сердечно-сосудистые заболевания, онкология, урология, диабет, ЦНС, офтальмология, воспалительные заболевания и другие применения), конечным пользователям (больницы, специализированные клиники и центры клинических исследований и разработок) — тенденции отрасли и прогноз до 2033 года

Размер рынка систем доставки лекарств

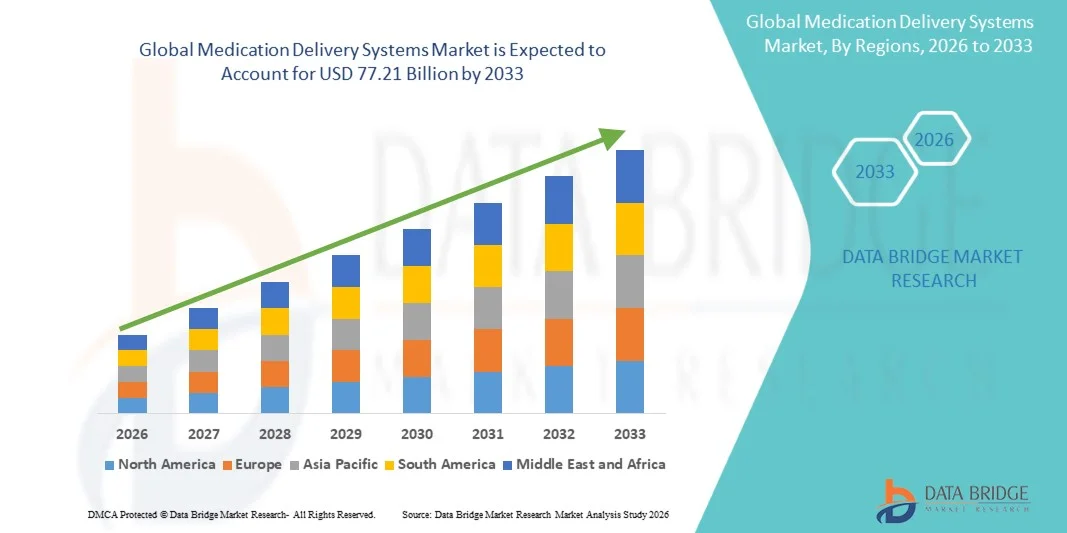

- Объем мирового рынка систем доставки лекарств в 2025 году оценивался в 47,72 млрд долларов США , а к 2033 году , как ожидается, достигнет 77,21 млрд долларов США при среднегодовом темпе роста 6,2% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, ростом распространенности хронических заболеваний, повышением спроса на современные методы доставки лекарств и постоянными инновациями в области биотехнологий и фармацевтических формул, направленными на повышение терапевтической эффективности и приверженности пациентов лечению.

- Кроме того, растущее распространение самостоятельного введения лекарств и домашних медицинских устройств в сочетании с технологическими достижениями, такими как «умные» инъекторы и системы с контролируемым высвобождением, трансформирует практику введения лекарств. Эти факторы в совокупности повышают точность и удобство лечения, тем самым ускоряя расширение мирового рынка.

Анализ рынка систем доставки лекарств

- Системы доставки лекарств, включающие такие технологии, как инъекторы, ингаляторы, трансдермальные пластыри и инфузионные устройства, становятся все более важными в современном здравоохранении для обеспечения точного, безопасного и эффективного введения фармацевтических препаратов в больницах и условиях ухода на дому.

- Растущий спрос на современные системы доставки лекарств обусловлен, прежде всего, ростом распространенности хронических заболеваний и заболеваний, связанных с образом жизни, растущей потребностью в решениях для самостоятельного введения лекарств и постоянными инновациями в технологиях целевой и пролонгированной доставки лекарств.

- Северная Америка доминировала на мировом рынке систем доставки лекарств с наибольшей долей выручки в 40,3% в 2025 году, что объясняется хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих производителей биофармацевтических препаратов и медицинских устройств, стимулирующих инновации в технологиях доставки лекарств.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период благодаря расширению доступа к здравоохранению, повышению осведомленности о передовых методах лечения и увеличению инвестиций в фармацевтические НИОКР в развивающихся экономиках.

- Сегмент систем инъекционной доставки лекарств доминировал на рынке с наибольшей долей рынка в 46,7% в 2025 году, что обусловлено его важной ролью в лечении хронических заболеваний, улучшенной биодоступностью и растущим использованием предварительно заполненных шприцев, автоинъекторов и носимых инъекторов для самостоятельного введения.

Область применения отчета и сегментация рынка систем доставки лекарств

|

Атрибуты |

Ключевые данные о рынке систем доставки лекарств |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка систем доставки лекарств

Интеграция интеллектуальных и подключенных технологий доставки лекарств

- Значимой и быстрорастущей тенденцией на мировом рынке систем доставки лекарств является интеграция интеллектуальных технологий и функций подключения, таких как Интернет вещей и искусственный интеллект, в устройства для доставки лекарств, что позволяет осуществлять мониторинг в режиме реального времени, точное дозирование и улучшать соблюдение пациентами предписаний.

- Например, носимый инжектор BD Libertas и система SmartPilot от Ypsomed используют интегрированные датчики и возможности подключения для передачи данных о дозировке, что позволяет медицинским работникам и пациентам удаленно отслеживать ход лечения с помощью цифровых платформ.

- Системы доставки лекарств на базе искусственного интеллекта могут анализировать данные пациентов для персонализации графиков введения лекарств, выявления отклонений в их использовании и предоставления предиктивных оповещений о необходимости технического обслуживания многоразовых инжекторов или инфузионных насосов. Этот подход, основанный на данных, улучшает результаты лечения и уровень соблюдения предписаний.

- Растущее внимание к цифровым экосистемам здравоохранения способствует бесшовной интеграции подключенных устройств доставки с мобильными приложениями для здравоохранения и платформами телемедицины, что позволяет синхронизировать управление приемом лекарств, показателями жизнедеятельности и планами лечения с помощью унифицированных панелей управления.

- Эта тенденция к интеллектуальным, основанным на данных и ориентированным на пациента системам доставки лекарств меняет будущее терапии, стимулируя разработку передовых платформ для лечения хронических заболеваний и прецизионной медицины. В связи с этим такие компании, как West Pharmaceutical Services и Phillips-Medisize, концентрируют внимание на умных инъекторах с беспроводным подключением и отслеживанием соблюдения режима лечения.

- Спрос на подключенные и автоматизированные устройства для доставки лекарств стремительно растет в больницах, учреждениях по уходу на дому и учреждениях самостоятельного приема лекарств, поскольку пациенты и поставщики медицинских услуг отдают приоритет удобству, точности и возможностям удаленного мониторинга.

Динамика рынка систем доставки лекарств

Водитель

Рост распространенности хронических заболеваний и переход к устройствам для самостоятельного лечения

- Растущее глобальное бремя хронических заболеваний, таких как диабет, рак и сердечно-сосудистые заболевания, в сочетании с растущим предпочтением ухода на дому, является ключевым фактором развития рынка систем доставки лекарств.

- Например, в марте 2025 года компания Novo Nordisk выпустила инсулиновую ручку нового поколения с улучшенной памятью дозы и возможностью подключения по Bluetooth для поддержки обмена данными в режиме реального времени с поставщиками медицинских услуг, что отражает переход к интеллектуальным решениям для самостоятельного введения инсулина.

- Поскольку пациенты стремятся к большей независимости и удобству, такие системы доставки лекарств, как автоинъекторы, предварительно заполненные шприцы и носимые инъекторы, позволяют самостоятельно проводить сложные терапии, снижая зависимость от больницы и улучшая качество жизни.

- Более того, технологические достижения в области науки о рецептурах и разработке устройств повышают стабильность лекарственных средств, биодоступность и точность дозирования, способствуя внедрению передовых систем в различных терапевтических областях.

- Растущий интерес к персонализированной медицине, где лечение подбирается с учётом индивидуальных потребностей пациента, дополнительно стимулирует спрос на системы доставки, обеспечивающие контролируемое и целенаправленное введение, особенно биологических препаратов и биоаналогов. Расширение услуг домашнего медицинского обслуживания и цифрового мониторинга дополнительно усиливает рост рынка.

Сдержанность/Вызов

Сложность регулирования и проблемы безопасности устройств

- Сложные и меняющиеся нормативные требования к комбинированным продуктам, в которых лекарства и устройства интегрированы, представляют собой серьезную проблему для коммерциализации и одобрения новых систем доставки лекарств.

- Например, строгие требования таких агентств, как FDA и EMA, в отношении проверки устройств, обеспечения стерильности и тестирования человеческого фактора могут значительно увеличить сроки разработки и увеличить затраты производителей на соблюдение требований.

- Проблемы, связанные с неисправностью устройства, ошибками дозирования и биосовместимостью материалов, также создают проблемы безопасности пациентов, требуя постоянных инноваций в конструкции устройства и протоколах тестирования.

- Кроме того, интеграция электроники и функций подключения влечет за собой риски кибербезопасности и требует принятия надежных мер защиты данных для защиты информации о пациентах и обеспечения надежности устройств.

- Высокая стоимость современных систем доставки по сравнению с традиционными методами также может ограничивать доступ на рынках, чувствительных к стоимости, особенно в развивающихся странах с ограниченными механизмами возмещения расходов. Однако ожидается, что постоянные усилия по оптимизации механизмов регулирования и стимулированию инноваций в области цифрового здравоохранения со временем приведут к снижению этих барьеров.

- Преодоление этих проблем посредством своевременного взаимодействия с регулирующими органами, междисциплинарного сотрудничества в области НИОКР и соблюдения международных стандартов безопасности будет иметь решающее значение для поддержания конкурентоспособности на рынке и обеспечения доверия пациентов.

Объем рынка систем доставки лекарств

Рынок сегментирован по типу, технологии, типу оператора, области применения и конечным пользователям.

- По типу

По типу мировой рынок систем доставки лекарств сегментируется на системы пероральной доставки лекарств, системы инъекционной доставки лекарств, ингаляционные/легочные системы доставки лекарств, трансдермальные системы доставки лекарств, трансмукозальные системы доставки лекарств, системы доставки лекарств на основе носителей и другие. Сегмент систем инъекционной доставки лекарств доминировал на рынке с наибольшей долей выручки в 46,7% в 2025 году, главным образом благодаря его широкому применению в лечении хронических заболеваний, вакцинации и биологической терапии. Сегмент выигрывает от растущего спроса на предварительно заполненные шприцы, автоинъекторы и носимые инъекторы, которые способствуют самостоятельному введению и точности дозировки. Инъекционные препараты остаются предпочтительным выбором для доставки лекарств с большими молекулами, которые невозможно эффективно вводить перорально. Кроме того, постоянные инновации в области безыгольных инъекторов и интеллектуальных инъекционных устройств повышают безопасность и удобство. Сильное присутствие глобальных игроков, ориентированных на удобные и подключенные инъекционные системы, еще больше поддерживает доминирование этого сегмента.

Прогнозируется, что сегмент ингаляционных/лёгочных систем доставки лекарств продемонстрирует самые высокие темпы роста – 21,3% – в период с 2026 по 2033 год, что обусловлено ростом распространённости респираторных заболеваний, таких как астма и ХОБЛ. Растущая осведомлённость о локальной доставке лекарств в лёгкие и разработка интеллектуальных ингаляторов, отслеживающих характер использования, способствуют повышению приверженности лечению. Фармацевтические компании активно инвестируют в цифровые ингаляционные устройства, интегрированные с мобильными приложениями, для оптимизации дозировки и соблюдения режима лечения. Кроме того, ожидается, что расширение исследований ингаляционных форм для лечения системных заболеваний, помимо респираторных, таких как диабет и заболевания центральной нервной системы, будет способствовать росту этого сегмента.

- По технологии

В зависимости от технологии рынок сегментируется на пролекарства, имплантаты и внутриматочные устройства, целевую доставку лекарств, полимерную доставку лекарств и другие технологии. Сегмент целевой доставки лекарств доминировал на рынке с долей выручки 38,2% в 2025 году благодаря своей точности доставки лекарств непосредственно к месту действия, тем самым повышая эффективность и минимизируя системные побочные эффекты. Эта технология получила значительное распространение в лечении онкологии и аутоиммунных заболеваний. Фармацевтические компании все чаще используют наноносители, конъюгаты антител и методы лиганд-таргетинга для повышения сайт-специфичности и улучшения терапевтических результатов. Например, целевые полимерные наночастицы и липосомы широко используются для контролируемой терапии рака. Продолжающийся прогресс в области молекулярного таргетирования и биоинженерии продолжает укреплять позиции этого сегмента.

Ожидается, что сегмент полимерных систем доставки лекарств продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,8% в период с 2026 по 2033 год, что обусловлено растущим внедрением биосовместимых и биоразлагаемых полимеров в лекарственные формы с пролонгированным высвобождением. Полимерные материалы обеспечивают контролируемое и предсказуемое высвобождение лекарств, повышая приверженность пациентов к хронической терапии. Их способность формировать мицеллы, имплантаты и наночастицы повышает универсальность применения. Более того, расширение исследований и разработок в области чувствительных к стимулам и биорезорбируемых полимеров открывает новые возможности для создания систем доставки с контролируемым высвобождением и имплантируемых систем доставки.

- По типу оператора

В зависимости от типа носителя рынок подразделяется на липосомы, наночастицы, микросферы, моноклональные антитела и другие. Сегмент наночастиц доминировал на рынке с долей выручки 41,5% в 2025 году благодаря своей превосходной способности повышать растворимость лекарств, защищать активные ингредиенты и обеспечивать контролируемое высвобождение. Наночастицы играют важнейшую роль в онкологии и лечении заболеваний центральной нервной системы, обеспечивая целенаправленную и эффективную доставку лекарств через биологические барьеры. Их совместимость с различными молекулами лекарственных средств, включая пептиды, нуклеиновые кислоты и малые молекулы, делает их неотъемлемой частью терапевтических средств нового поколения. Продолжающееся развитие липидных и полимерных наночастиц расширяет их применение в мРНК-вакцинах и генной терапии. Растущее сотрудничество между разработчиками нанотехнологий и фармацевтическими компаниями продолжает поддерживать доминирование в этом сегменте.

Прогнозируется, что сегмент моноклональных антител продемонстрирует самые высокие темпы роста – 22,1% – в период с 2026 по 2033 год, что обусловлено расширением использования конъюгатов антител с лекарственными препаратами (ADC) и таргетных биологических препаратов. Моноклональные антитела обладают высокой специфичностью и сниженной токсичностью, что делает их краеугольным камнем современных стратегий доставки лекарств. Увеличение числа одобрений FDA терапевтических препаратов на основе моноклональных антител для лечения онкологии, иммунологии и инфекционных заболеваний стимулирует их внедрение на рынок. Более того, инновации в области биспецифических и гуманизированных антител повышают эффективность доставки и расширяют терапевтический потенциал в различных терапевтических областях.

- По применению

На основе области применения рынок сегментируется на сердечно-сосудистые заболевания, онкологию, урологию, диабет, ЦНС, офтальмологию, воспалительные заболевания и инфекции и другие приложения. Сегмент онкологии доминировал на рынке с долей выручки 33,4% в 2025 году, в первую очередь из-за роста заболеваемости раком во всем мире и спроса на технологии точной доставки лекарств. Передовые системы, такие как химиотерапия на основе наноносителей и имплантируемые устройства высвобождения, производят революцию в лечении рака, повышая целевую эффективность и снижая системную токсичность. Фармацевтические компании сосредоточены на разработке персонализированных и контролируемых формул для различных типов рака. Растущее использование конъюгатов антитело-лекарство и липосомальных формул еще больше укрепляет доминирование онкологии на этом рынке. Ожидается, что постоянные инвестиции в НИОКР и получение разрешений регулирующих органов на инновационные методы лечения рака будут поддерживать эту траекторию роста.

Ожидается, что сегмент диабета продемонстрирует самые высокие темпы роста – 20,2% – в период с 2026 по 2033 год, что обусловлено ростом численности больных диабетом во всем мире и растущим спросом на современные системы введения инсулина. Носимые инсулиновые помпы, умные ручки-ручки и непрерывные глюкометры, интегрированные с мобильными приложениями, меняют подход к лечению диабета. Растущая доступность удобных и малоинвазивных устройств повышает приверженность пациентов лечению. Кроме того, ожидается, что развитие технологий подачи инсулина замкнутого цикла и искусственной поджелудочной железы дополнительно ускорит рост этого сегмента в прогнозируемый период.

- Конечными пользователями

По конечным пользователям рынок сегментируется на больницы, специализированные клиники и центры клинических исследований и разработок. Сегмент больниц доминировал на рынке с долей выручки 47,9% в 2025 году, поскольку они являются основными центрами лечения хронических и острых заболеваний, требующих современных систем доставки. Больницы используют передовые инъекционные препараты, инфузионные системы и имплантируемые устройства для стационарного и амбулаторного лечения. Сегмент также обладает преимуществами в виде квалифицированного медицинского персонала, передовой инфраструктуры мониторинга и налаженных сетей закупок. Больницы являются основными пользователями систем адресной доставки в онкологии, кардиологии и лечении боли. Интеграция подключенных устройств доставки лекарств в информационные системы больниц дополнительно повышает точность и безопасность лечения.

Прогнозируется, что сегмент центров клинических исследований и разработок продемонстрирует самый быстрый среднегодовой темп роста в 18,7% в период с 2026 по 2033 год, что обусловлено увеличением инвестиций в НИОКР в области биологических препаратов, генной терапии и наномедицины. Исследовательские центры играют важнейшую роль в тестировании и валидации новых технологий доставки, таких как микроиглы, полимерные имплантаты и наноформулы. Рост числа контрактных исследовательских организаций (КИО) и сотрудничество фармацевтических компаний с разработчиками технологий ускоряют инновации. Кроме того, росту этого сегмента способствует растущее внедрение доклинической и клинической оценки интеллектуальных систем доставки для улучшения терапевтических результатов.

Региональный анализ рынка систем доставки лекарств

- Северная Америка доминировала на мировом рынке систем доставки лекарств с наибольшей долей выручки в 40,3% в 2025 году, что объясняется хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ведущих производителей биофармацевтических препаратов и медицинских устройств, стимулирующих инновации в технологиях доставки лекарств.

- Поставщики медицинских услуг и пациенты в регионе высоко ценят передовые технологии доставки лекарств, которые обеспечивают точное дозирование, повышенную безопасность и лучшую приверженность лечению, особенно при хронических заболеваниях и биологических терапиях.

- Широкое внедрение подключенных и интеллектуальных устройств доставки лекарств в сочетании с благоприятной нормативно-правовой базой и политикой возмещения расходов дополнительно стимулирует рост рынка. Высокие инвестиции в НИОКР в инновационные платформы доставки, такие как автоинъекторы, носимые инъекторы и системы адресной доставки, укрепляют лидирующие позиции Северной Америки.

Обзор рынка систем доставки лекарств в США

Рынок систем доставки лекарств в США в 2025 году занял наибольшую долю выручки в 78% в Северной Америке благодаря широкому внедрению передовых технологий доставки лекарств и развитой инфраструктуре здравоохранения. Пациенты и поставщики медицинских услуг всё чаще отдают предпочтение подключенным и интеллектуальным устройствам для доставки, таким как автоинъекторы, носимые инъекторы и предварительно заполненные шприцы, которые обеспечивают точное дозирование и лучшую приверженность лечению. Рост распространенности хронических заболеваний, таких как диабет, рак и сердечно-сосудистые заболевания, стимулирует спрос на инновационные решения для доставки лекарств. Более того, интеграция устройств с мобильными медицинскими приложениями и платформами удаленного мониторинга способствует персонализированному управлению терапией. Значительные инвестиции в НИОКР со стороны крупных фармацевтических компаний и производителей медицинских приборов дополнительно стимулируют расширение рынка. Эти факторы в совокупности делают США доминирующим рынком для передовых систем доставки лекарств.

Обзор европейского рынка систем доставки лекарств

Ожидается, что рынок систем доставки лекарств в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт роста распространённости хронических заболеваний и растущего спроса на решения для самостоятельного введения лекарств. Нормативно-правовая база, поддерживающая инновационные технологии доставки лекарств, стимулирует внедрение таких устройств, как умные ручки, ингаляторы и имплантируемые системы. Рост урбанизации и предпочтение домашнего медицинского обслуживания способствуют росту рынка в жилых и клинических учреждениях. Потребители и поставщики медицинских услуг также привлекают передовые системы, повышающие приверженность лечению, безопасность и удобство. Внедрение подключенных и автоматизированных устройств в больницах и клиниках ускоряет рост рынка в Западной и Северной Европе.

Обзор рынка систем доставки лекарств в Великобритании

Ожидается, что рынок систем доставки лекарств в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о лечении хронических заболеваний и спросом на повышение приверженности лечению. Тенденция к домашнему уходу и решениям, ориентированным на пациента, таким как носимые инъекторы и «умные» инсулиновые ручки, стимулирует их внедрение. Растущие государственные инициативы по развитию цифрового здравоохранения и телемедицины дополнительно способствуют интеграции устройств доставки лекарств, подключенных к Интернету. Кроме того, развитая инфраструктура здравоохранения и хорошо развитая фармацевтическая промышленность страны способствуют более быстрому внедрению новых технологий доставки лекарств. Эти факторы делают Великобританию ключевым рынком роста в Европе.

Обзор рынка систем доставки лекарств в Германии

Ожидается, что рынок систем доставки лекарств в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать ориентация страны на инновации в здравоохранении и внедрение технологий. Растущая осведомленность о лечении хронических заболеваний и прецизионной терапии стимулирует внедрение передовых инъекционных, трансдермальных и имплантируемых систем. Развитая инфраструктура здравоохранения Германии и значительное присутствие производителей медицинских устройств способствуют интеграции подключенных и интеллектуальных устройств доставки. Также растет спрос на экологичные, безопасные и удобные для пациентов технологии доставки. Интеграция устройств с цифровыми медицинскими платформами и системами мониторинга больниц дополнительно стимулирует рост рынка. Потребительские предпочтения в отношении технологически передовых и надежных решений для доставки лекарств соответствуют ожиданиям местного здравоохранения.

Обзор рынка систем доставки лекарств в Азиатско-Тихоокеанском регионе

Рынок систем доставки лекарств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 22% в прогнозируемый период с 2026 по 2033 год. Это обусловлено ростом распространенности хронических заболеваний и заболеваний, связанных с образом жизни, ростом располагаемых доходов и расширением инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Растущая осведомленность о самостоятельном приеме лекарств и уходе на дому стимулирует спрос на носимые инъекторы, «умные» ручки и ингаляторы. Государственные инициативы, способствующие внедрению цифрового здравоохранения, дополнительно стимулируют расширение рынка. Более того, регион становится центром производства современных устройств доставки лекарств, повышая их финансовую доступность для более широкого круга пациентов. Эти факторы в совокупности делают Азиатско-Тихоокеанский регион самым быстрорастущим рынком в мире.

Обзор рынка систем доставки лекарств в Японии

Рынок систем доставки лекарств в Японии набирает обороты благодаря быстрой урбанизации, старению населения и высокому уровню внедрения технологий. Спрос на удобное и точное введение лекарств стимулирует внедрение устройств для доставки лекарств, таких как интеллектуальные инъекторы, инфузионные насосы и ингаляторы. Интеграция этих устройств с мобильными приложениями и платформами удаленного мониторинга способствует повышению приверженности пациентов лечению и улучшению клинических результатов. Акцент Японии на цифровое здравоохранение в сочетании с развитой инфраструктурой здравоохранения и инвестициями в НИОКР в области передовых методов лечения дополнительно стимулирует рост рынка. Растущая осведомленность о методах лечения хронических заболеваний и решениях для самостоятельного ухода также способствует расширению рынка.

Обзор рынка систем доставки лекарств в Индии

В 2025 году рынок систем доставки лекарств в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, повышению доступности медицинской помощи и широкому внедрению передовых технологий. Рост распространенности хронических заболеваний, таких как диабет, сердечно-сосудистые и респираторные заболевания, стимулирует спрос на интеллектуальные устройства доставки лекарств. Государственные инициативы, направленные на развитие цифрового здравоохранения, телемедицины и инфраструктуры умных больниц, еще больше ускоряют их внедрение. Доступные и производимые на месте системы доставки, такие как носимые инъекторы и предварительно заполненные шприцы, расширяют доступность для более широких слоев населения. Повышение осведомленности о самостоятельном приеме лекарств и методах терапии, ориентированных на пациента, способствует росту рынка в амбулаторных, клинических и больничных условиях.

Доля рынка систем доставки лекарств

Отрасль систем доставки лекарств в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- BD (США)

- West Pharmaceutical Services, Inc. (США)

- AptarGroup, Inc. (США)

- ВКЛЮЧИТЬ ИНЪЕКЦИИ (США)

- YPSOMED (Швейцария)

- Немера (Франция)

- Оуэн Мамфорд (Великобритания)

- ARx, LLC. (США)

- Camurus AB (Швеция)

- Catalent, Inc. (США)

- Gerresheimer AG (Германия)

- Phillips Medisize (США)

- SHL Medical (Швейцария)

- Consort Medical plc (Великобритания)

- Recipharm AB (Швеция)

- Samyang Holdings Corporation (Южная Корея)

- Компания WestRock (США)

- Корпорация Unilife (США)

- Geratherm Medical AG (Германия)

Каковы последние тенденции на мировом рынке систем доставки лекарств?

- В августе 2025 года компания Enable Injections объявила, что бразильское регулирующее агентство (ANVISA) одобрило систему enFuse для подкожного введения, а британское Управление по контролю за продуктами и лекарствами (MHRA) зарегистрировало её для применения. Это знаменует собой глобальное расширение сферы регулирования носимых/больших инжекторов на развивающиеся рынки, демонстрируя, что передовые системы доставки выходят за рамки развитых рынков и открывают более широкие коммерческие возможности для решений в области лекарственных устройств, ориентированных на пациента.

- В июле 2025 года компания BD объявила о запуске своего первого спонсируемого фармацевтическими компаниями клинического исследования комбинированного препарата с использованием технологии носимых инжекторов BD Libertas для подкожной доставки сложных биологических препаратов. Это событие имеет важное значение, поскольку оно выводит носимые инжекторные устройства большого объема из стадии исключительно внутренней разработки в стадию исследований, спонсируемых фармацевтическими компаниями, что свидетельствует о растущей привлекательности самостоятельных биологических препаратов и развитии сегмента систем доставки.

- В марте 2025 года компания Enable Injections, Inc. получила одобрение CE-маркировки (EU MDR) на свою систему для внутримышечных инъекций enFuse® (система для переноса шприца и флакона) в Европе, что позволяет медицинским работникам использовать это устройство в клинических условиях. Получение CE-маркировки в соответствии с Регламентом ЕС о медицинских изделиях для внутримышечных инъекций большого объёма является важной вехой, демонстрирующей движение к носимым, удобным для пациентов системам, способным вводить биологические препараты дома или в клинике, снижая нагрузку на инфузионные центры.

- В январе 2025 года компания Becton Dickinson and Company (BD) объявила о том, что представит широкий спектр инновационных решений в области доставки лекарств на выставке Pharmapack 2025 в Париже, уделяя особое внимание биологическим препаратам (GLP-1, вакцинам, средствам неотложной помощи) и сотрудничая с фармацевтическими и биотехнологическими компаниями для поддержки разработки комбинированных препаратов и устройств для самостоятельного ухода. Этот шаг отражает переход отрасли к устройствам для самостоятельного введения лекарств и ухода на дому, особенно в случае больших объемов инъекционных биологических препаратов, а также стратегию BD по укреплению своего портфеля платформ для лекарственных средств и развитию экосистемных партнерств.

- В феврале 2023 года BD и её дочерняя компания ZebraSci объявили о стратегических инвестициях в поддержку разработки комбинированных продуктов для лекарственных средств и устройств, включая носимые и нательные инъекторы, такие как платформа Libertas. Эта ранняя разработка закладывает основу для последующего запуска испытаний и получения разрешений регулирующих органов, демонстрируя, как компании наращивают потенциал в области разработки и производства лекарств для удовлетворения растущего спроса на передовые системы доставки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.