Global Minimally Invasive Cataract Surgery Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.29 Billion

USD

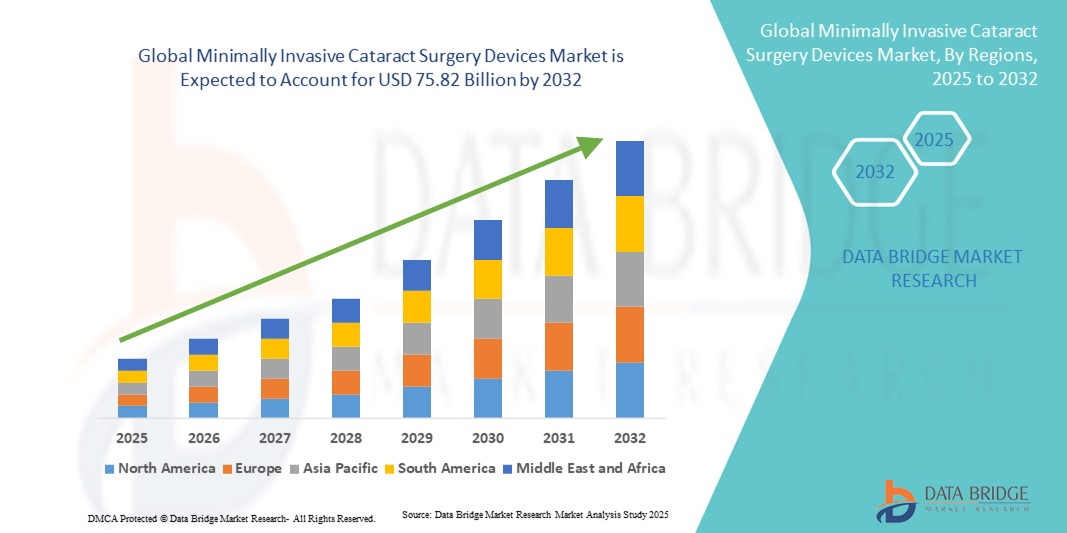

75.82 Billion

2024

2032

USD

9.29 Billion

USD

75.82 Billion

2024

2032

| 2025 –2032 | |

| USD 9.29 Billion | |

| USD 75.82 Billion | |

| % | |

|

Сегментация мирового рынка устройств для минимально инвазивной хирургии катаракты по типу продукта (имплантаты и стенты, дренажи для лечения глаукомы, лазерные устройства для лечения глаукомы, интраокулярные линзы, офтальмологические вискоэластичные устройства и системы факоэмульсификации), типу хирургии (глаукома в сочетании с катарактой, фемтосекундная лазерная хирургия, факоэмульсификация, экстракапсулярная экстракция катаракты и самостоятельная глаукома), конечному пользователю (больницы, амбулаторные хирургические центры, офтальмологические клиники и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка устройств для минимально инвазивной хирургии катаракты

- Объем мирового рынка устройств для минимально инвазивной хирургии катаракты в 2024 году оценивался в 9,29 млрд долларов США и, как ожидается , достигнет 75,82 млрд долларов США к 2032 году при среднегодовом темпе роста 30,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью катаракты, увеличением численности пожилых людей и быстрым внедрением передовых хирургических технологий, которые повышают точность и результаты восстановления.

- Кроме того, растущий спрос на более безопасные, быстрые и малоинвазивные процедуры, а также постоянные инновации в области фемтосекундных лазеров, систем факоэмульсификации и интраокулярных линз, делают устройства для малоинвазивной хирургии катаракты стандартом лечения. Эти факторы ускоряют внедрение таких решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для минимально инвазивной хирургии катаракты

- Устройства для малоинвазивной хирургии катаракты, включая системы факоэмульсификации, фемтосекундные лазеры и современные интраокулярные линзы, приобретают все большую значимость в офтальмологии благодаря своей способности повышать точность хирургических операций, сокращать время восстановления и улучшать результаты лечения пациентов по сравнению с традиционными методами.

- Растущий спрос на эти устройства обусловлен, прежде всего, ростом заболеваемости катарактой во всем мире, быстрым ростом старения населения и постоянным развитием хирургических технологий, в которых приоритет отдается безопасности, эффективности и минимально инвазивным подходам.

- Северная Америка доминировала на рынке устройств для минимально инвазивной хирургии катаракты с наибольшей долей выручки в 40,1% в 2024 году, что было обусловлено высокими расходами на здравоохранение, ранним внедрением передовых офтальмологических технологий и сильным присутствием ведущих производителей, при этом в США наблюдался существенный рост объемов хирургических операций, поддерживаемый благоприятной политикой возмещения расходов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для минимально инвазивной хирургии катаракты в течение прогнозируемого периода благодаря росту заболеваемости катарактой, развитию медицинского туризма и увеличению инвестиций в инфраструктуру здравоохранения.

- Сегмент систем факоэмульсификации доминировал на рынке устройств для минимально инвазивной хирургии катаракты с долей рынка 44,6% в 2024 году, что объясняется их доказанной эффективностью, осведомленностью хирургов и способностью обеспечивать последовательное, безопасное и эффективное удаление катаракты.

Отчет о сфере применения и сегментации рынка устройств для малоинвазивной хирургии катаракты

|

Атрибуты |

Ключевые данные о рынке устройств для малоинвазивной хирургии катаракты |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для минимально инвазивной хирургии катаракты

Внедрение передовых технологий для повышения точности хирургических операций

- Значимой и набирающей обороты тенденцией на мировом рынке устройств для малоинвазивной хирургии катаракты является интеграция фемтосекундной лазерной хирургии катаракты (FLACS), методов микроразрезов и инструментов хирургического планирования на основе искусственного интеллекта , которые повышают точность и безопасность пациентов. Это сочетание технологий превращает хирургию катаракты в более быструю, безопасную и предсказуемую процедуру.

- Например, фемтосекундные лазерные системы, такие как LenSx Laser (Alcon) и Catalys Precision Laser System (Johnson & Johnson Vision), позволяют хирургам автоматизировать критические этапы, такие как разрезы роговицы и фрагментация хрусталика, что значительно снижает вариабельность ручного труда.

- Внедряются платформы на базе искусственного интеллекта для поддержки интраоперационного руководства в режиме реального времени, предиктивной аналитики для установки линз и автоматизированной интерпретации изображений, что позволяет хирургам добиваться лучших результатов. Например, ZEISS ARTEVO 800 включает в себя цифровую визуализацию и аналитику на основе искусственного интеллекта для поддержки точных хирургических операций.

- Использование высококачественных интраокулярных линз (ИОЛ), включая мультифокальные и торические ИОЛ, также растет, поскольку пациенты все чаще требуют независимости от очков и улучшения качества жизни после операции.

- Эта тенденция к использованию технологически продвинутых, ориентированных на пациента и ориентированных на результат устройств коренным образом меняет практику офтальмологической хирургии. В связи с этим такие компании, как Bausch + Lomb и Alcon, концентрируются на разработке устройств нового поколения, которые интегрируют хирургические платформы с искусственным интеллектом, микроразрезную факоэмульсификацию и премиальные варианты ИОЛ.

- Спрос на устройства, сочетающие безопасность, точность и более короткое время восстановления, стремительно растет как на развитых, так и на развивающихся рынках, поскольку операции по удалению катаракты все чаще проводятся в пользу малоинвазивных решений с более высокой степенью удовлетворенности пациентов.

Динамика рынка устройств для малоинвазивной хирургии катаракты

Водитель

Рост заболеваемости катарактой и увеличение численности пожилых людей

- Растущее глобальное бремя катаракты, которая остается основной причиной слепоты, в сочетании с быстрым ростом численности пожилого населения является ключевым фактором, стимулирующим спрос на устройства для малоинвазивной хирургии катаракты.

- Например, по данным Всемирной организации здравоохранения (ВОЗ), более 94 миллионов человек во всем мире живут с катарактой, и по мере старения населения ожидается, что это число значительно возрастет, что создаст постоянную потребность в передовых хирургических вмешательствах.

- Переход к малоинвазивным операциям подкрепляется такими преимуществами, как снижение хирургической травмы, более короткие периоды восстановления, меньшее количество осложнений и улучшение визуальных результатов, что делает эти устройства весьма привлекательными как для хирургов, так и для пациентов.

- Более того, поддерживаемые правительством инициативы, такие как программы VISION 2025 в развивающихся странах, повышают темпы хирургического лечения катаракты, ускоряя внедрение современных систем факоэмульсификации и фемтосекундных лазерных платформ.

- Сочетание растущей осведомленности пациентов, улучшения доступа к офтальмологической помощи и технологических инноваций обеспечивает рынку устойчивый рост в глобальном масштабе.

Сдержанность/Вызов

Высокая стоимость устройств и ограниченный доступ в развивающихся регионах

- Высокая стоимость современных устройств для хирургии катаракты, таких как фемтосекундные лазеры и высококачественные интраокулярные линзы, представляет собой серьезную проблему для их более широкого внедрения, особенно в странах с низким и средним уровнем дохода, где доступность остается критическим препятствием.

- Например, стоимость процедур с использованием фемтосекундного лазера значительно выше, чем стоимость традиционной факоэмульсификации, что часто ограничивает ее доступность для пациентов в регионах, где нет надежного страхового покрытия или государственных субсидий.

- Кроме того, потребность в квалифицированных хирургах, обучении и инфраструктуре для поддержки современных устройств ограничивает их внедрение в слаборазвитых системах здравоохранения. Отсутствие специализированных программ обучения в области офтальмологии ещё больше усугубляет эту проблему.

- В то время как такие компании, как Alcon и Johnson & Johnson Vision, работают над внедрением экономически эффективной факоэмульсификации, систем, адаптированных для развивающихся рынков, разрыв в доступности и неравномерное распределение передовых хирургических технологий остаются препятствиями для выхода на мировой рынок.

- Преодоление этих проблем с помощью масштабируемых моделей ценообразования, государственных партнерств, мобильных хирургических отделений и программ обучения хирургов будет иметь решающее значение для расширения доступа и поддержания долгосрочного роста рынка.

Рынок устройств для минимально инвазивной хирургии катаракты

Рынок сегментирован по типу продукта, типу хирургического вмешательства и конечному пользователю.

- По типу продукта

На основе типа продукта рынок устройств для минимально инвазивной хирургии катаракты сегментирован на имплантаты и стенты, дренажи глаукомы, лазерные устройства для лечения глаукомы, интраокулярные линзы, офтальмологические вискоэластичные устройства и системы факоэмульсификации. Система факоэмульсификации доминировала на рынке в 2024 году, удерживая наибольшую долю выручки в 44,6%. Это доминирование объясняется ее широким распространением в качестве золотого стандарта процедуры удаления катаракты. Хирурги отдают предпочтение системам факоэмульсификации из-за их способности обеспечивать меньшие разрезы, сокращенное время заживления и минимальные послеоперационные осложнения. Более того, постоянные инновации лидеров рынка, такие как усовершенствованная струйная система, улучшенная конструкция наконечника и автоматизированные системы управления, укрепили их клиническую надежность. Больницы и клиники также предпочитают эти системы за их универсальность для разных демографических групп пациентов, что еще больше укрепляет их лидерство.

Ожидается, что фемтосекундные лазерные устройства будут демонстрировать самый быстрый рост в период с 2025 по 2032 год. Их способность автоматизировать критически важные хирургические этапы, такие как фрагментация хрусталика и разрезы роговицы, значительно повышает точность хирургических вмешательств. Спрос также обусловлен предпочтением пациентов высококачественным процедурам, повышающим безопасность и эффективность, а также растущим распространением лазерной хирургии катаракты на развитых рынках здравоохранения. Кроме того, интеграция систем визуализации и инструментов планирования на основе искусственного интеллекта с фемтосекундными лазерами способствует их внедрению во всем мире, особенно в регионах с растущими инвестициями в здравоохранение.

- По типу операции

По типу операции рынок устройств для минимально инвазивной хирургии катаракты сегментирован на следующие группы: глаукома в сочетании с катарактой, фемтосекундная лазерная хирургия, факоэмульсификация, экстракапсулярная экстракция катаракты и изолированная глаукома. Факоэмульсификация доминировала на рынке в 2024 году, поскольку она остается самой распространенной операцией по удалению катаракты в мире. Ее доминирование обусловлено глубокими познаниями хирургов, снижением риска осложнений и стабильными результатами для пациентов. Кроме того, возможность выполнять удаление катаракты с минимальными разрезами и быстрым восстановлением согласуется с растущим спросом на минимально инвазивные подходы. Высокий уровень внедрения как на развитых, так и на развивающихся рынках укрепляет ее позиции, поддерживаемый государственными инициативами, которые субсидируют операции по удалению катаракты с использованием методов факоэмульсификации.

Ожидается, что фемтосекундная лазерная хирургия катаракты (FLACS) станет самым быстрорастущим сегментом в прогнозируемый период. Распространение этой технологии обусловлено растущим спросом на премиальные методы лечения катаракты, которые повышают точность и снижают вариабельность результатов по сравнению с ручными методами. Интеграция визуализации в реальном времени и ИИ-контроля дополнительно улучшает результаты, делая эту технологию привлекательной как для хирургов, так и для пациентов. Растущая осведомленность на развивающихся рынках, в сочетании с ростом располагаемых доходов и страхового покрытия сложных операций по удалению катаракты, ускоряет ее внедрение в прогнозируемый период.

- Конечным пользователем

По принципу конечного пользователя рынок устройств для малоинвазивной хирургии катаракты сегментирован на больницы, амбулаторные хирургические центры, офтальмологические клиники и другие. Больницы доминировали на рынке в 2024 году, занимая наибольшую долю выручки. Больницы остаются основными центрами проведения операций по удалению катаракты благодаря своей развитой инфраструктуре, доступу к передовому хирургическому оборудованию и наличию квалифицированных офтальмологов. Кроме того, больницы пользуются выгодными условиями возмещения расходов, что делает их предпочтительным местом для пациентов, проходящих малоинвазивные операции по удалению катаракты. Растущая тенденция к инвестированию многопрофильных больниц в высококачественное офтальмологическое оборудование еще больше укрепляет лидерство этого сегмента.

Ожидается, что в прогнозируемый период наиболее быстрыми темпами будут расти центры амбулаторной хирургии. Их рост обусловлен переходом к амбулаторной помощи, где малоинвазивные операции по удалению катаракты проводятся в экономически эффективных и комфортных для пациентов условиях. Эти центры предлагают более короткое время ожидания, более высокую оборачиваемость пациентов и более низкие затраты по сравнению со стационарами, что делает их привлекательными как для пациентов, так и для страховщиков. Кроме того, быстрый рост этого сегмента обусловлен расширением сетей специализированных офтальмологических клиник и всё более широким внедрением передовых систем факоэмульсификации в амбулаторных условиях.

Региональный анализ рынка устройств для минимально инвазивной хирургии катаракты

- Северная Америка доминировала на рынке устройств для минимально инвазивной хирургии катаракты с наибольшей долей выручки в 40,1% в 2024 году, что обусловлено высокими расходами на здравоохранение, ранним внедрением передовых офтальмологических технологий и сильным присутствием ведущих производителей.

- Пациенты в регионе высоко ценят преимущества малоинвазивных операций по удалению катаракты, включая более быстрое восстановление, снижение хирургических рисков и улучшение зрения, что соответствует растущим ожиданиям в отношении высококачественной офтальмологической помощи.

- Широкое распространение этих устройств также подкрепляется благоприятной политикой возмещения расходов, высокими расходами на здравоохранение и большой базой опытных хирургов-офтальмологов, благодаря чему устройства для малоинвазивной хирургии катаракты стали стандартом лечения в больницах, амбулаторных центрах и специализированных глазных клиниках.

Обзор рынка устройств для малоинвазивной хирургии катаракты в США

Рынок устройств для минимально инвазивной хирургии катаракты в США занял наибольшую долю выручки в 83% в Северной Америке в 2024 году, чему способствовал высокий объем операций по удалению катаракты и активное внедрение передовых факоэмульсификационных и фемтосекундных лазерных систем. Пациенты все чаще отдают предпочтение минимально инвазивным процедурам для более быстрого восстановления, улучшения зрения и снижения количества хирургических осложнений. Растущая популярность премиальных интраокулярных линз (ИОЛ), таких как мультифокальные и торические, дополнительно стимулирует спрос. Более того, благоприятные условия возмещения расходов, большой штат квалифицированных офтальмологов и значительные инвестиции в инфраструктуру здравоохранения вносят значительный вклад в расширение рынка в США.

Обзор европейского рынка устройств для минимально инвазивной хирургии катаракты

Ожидается, что европейский рынок устройств для малоинвазивной хирургии катаракты будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом, за счёт старения населения и высокой распространённости катаракты. Строгие клинические стандарты, строгий надзор со стороны регулирующих органов и раннее внедрение инновационных хирургических систем ускоряют рост рынка. Европейские потребители и поставщики медицинских услуг ценят безопасность, точность и долгосрочные результаты, обеспечиваемые факоэмульсификацией и фемтосекундной лазерной коррекцией. Увеличение государственной поддержки процедур по восстановлению зрения, а также рост спроса как в государственных, так и в частных больницах, способствуют их широкому внедрению в регионе.

Обзор рынка устройств для малоинвазивной хирургии катаракты в Великобритании

Ожидается, что рынок устройств для малоинвазивной хирургии катаракты в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности катаракты и повышением осведомленности о передовых методах лечения. Опасения по поводу потери зрения и акцент на раннем хирургическом вмешательстве побуждают как государственные, так и частные больницы внедрять малоинвазивные методы. Кроме того, благоприятные программы Национальной службы здравоохранения (NHS) по лечению катаракты и сотрудничество с производителями медицинских устройств способствуют повышению доступности услуг. Ожидается, что внедрение в Великобритании инновационных медицинских технологий и расширение числа амбулаторных хирургических центров будут дополнительно стимулировать рост рынка.

Обзор рынка устройств для минимально инвазивной хирургии катаракты в Германии

Ожидается, что рынок устройств для малоинвазивной хирургии катаракты в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать старение населения страны и рост спроса на передовые офтальмологические процедуры. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на инновации и прецизионную медицину способствует внедрению фемтосекундных лазерных систем и высококачественных интраокулярных линз. Растущий спрос на амбулаторные процедуры и операции по удалению катаракты в дневных стационарах также ускоряет использование устройств. Акцент страны на безопасности пациентов, устойчивом развитии и передовых медицинских технологиях согласуется с растущим предпочтением малоинвазивных хирургических решений.

Обзор рынка устройств для малоинвазивной хирургии катаракты в Азиатско-Тихоокеанском регионе

Рынок устройств для минимально инвазивной хирургии катаракты в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 24% в год в период с 2025 по 2032 год, что обусловлено ростом заболеваемости катарактой, развитием медицинского туризма и увеличением инвестиций в здравоохранение в таких странах, как Китай, Япония и Индия. Значительное старение населения региона и продолжающиеся государственные инициативы по профилактике слепоты стимулируют спрос на передовые операции по удалению катаракты. Более того, превращение Азиатско-Тихоокеанского региона в производственный центр офтальмологических устройств повышает их доступность и финансовую доступность. По мере роста располагаемых доходов пациенты все чаще выбирают премиальные ИОЛ и передовые минимально инвазивные операции, что способствует устойчивому расширению рынка.

Обзор рынка устройств для малоинвазивной хирургии катаракты в Японии

Рынок устройств для малоинвазивной хирургии катаракты в Японии набирает обороты благодаря старению населения страны, высокой распространенности катаракты и сильному предпочтению к высокоточным методам лечения. Японские медицинские учреждения одними из первых внедряют передовые технологии, включая фемтосекундные лазеры с искусственным интеллектом и высококачественные интраокулярные линзы. В стране уделяется большое внимание эффективности и безопасности хирургических операций, что способствует росту числа малоинвазивных операций по удалению катаракты. Более того, рост числа «умных» больниц и экосистем здравоохранения, связанных с подключением к Интернету, дополнительно стимулирует спрос, при этом операции по удалению катаракты все чаще проводятся в амбулаторных условиях.

Обзор рынка устройств для малоинвазивной хирургии катаракты в Индии

Рынок устройств для минимально инвазивной хирургии катаракты в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря большому количеству пациентов с катарактой, растущему среднему классу населения и быстрому развитию инфраструктуры здравоохранения. Индия является одним из ведущих рынков для операций по удалению катаракты, получая мощную государственную поддержку в рамках Национальной программы по борьбе со слепотой и нарушениями зрения (NPCBVI). Доступные системы факоэмульсификации, мобильные отделения для хирургии катаракты и развивающийся медицинский туризм способствуют их внедрению. Ожидается, что присутствие отечественных производителей устройств, а также растущий спрос на премиальные ИОЛ среди городского населения будут способствовать значительному росту рынка как в государственном, так и в частном секторе здравоохранения.

Доля рынка устройств для минимально инвазивной хирургии катаракты

Лидерами отрасли по производству устройств для малоинвазивной хирургии катаракты являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Alcon Inc. (Швейцария)

- Johnson & Johnson и ее филиалы (США)

- Bausch + Lomb (США)

- Carl Zeiss AG (Германия)

- HOYA SURGICAL OPTICS (Япония)

- Корпорация Glaukos (США)

- Sight Sciences (США)

- Хирургическая компания STAAR (США)

- NIDEK CO., LTD. (Япония)

- Корпорация Topcon (Япония)

- Santen Pharmaceutical Co., Ltd. (Япония)

- LENSAR, Inc. (США)

- Lumenis Be Ltd. (Израиль)

- Микрохирургическая технология. (США)

- Ellex Medical Lasers Pty Ltd (Австралия)

- Ziemer Ophthalmic Systems AG (Швейцария)

- Oertli Instrumente AG (Швейцария)

- Rayner Group (Великобритания)

- AcuFocus, Inc. (США)

- Quantel Medical (Франция)

Каковы последние тенденции на мировом рынке устройств для малоинвазивной хирургии катаракты?

- В июле 2025 года компания BVI (Bausch & Lomb Surgical) представила одобренную FDA офтальмологическую систему Leos Laser Endoscopy – первое в своем роде лазерное эндоскопическое устройство для малоинвазивной хирургии глаукомы. Его новаторская конструкция позволяет снизить внутриглазное давление ab interno с помощью усовершенствованной цифровой визуализации, что устанавливает новый стандарт в хирургии катаракты, связанной с глаукомой.

- В июне 2025 года компания Johnson & Johnson расширила поставки интраокулярной линзы (ИОЛ) TECNIS Odyssey для коррекции пресбиопии в Европу, на Ближний Восток и в Канаду. Эта ИОЛ с полным диапазоном зрения обеспечивает четкое зрение на любом расстоянии и при любом освещении, помогая пациентам с катарактой не зависеть от очков.

- В октябре 2024 года на конференции Американской академии офтальмологии (AAO) компания ZEISS представила комплекс инновационных решений на базе искусственного интеллекта и цифровых технологий, направленных на повышение эффективности катарактальной и рефракционной хирургии. В портфолио вошли VisioGen – инструмент на основе искусственного интеллекта для улучшения коммуникации с пациентами, прошедшими рефракционную хирургию; MICOR 700 – первый портативный аппарат для экстракции хрусталика без использования ультразвука, одобренный FDA; а также передовые лазеры с расширенными возможностями для управления рабочими процессами, что подчеркивает стремление ZEISS к интеграции цифрового интеллекта в офтальмологическую хирургию.

- В августе 2024 года компания Alcon представила две инновации в области цифровой хирургии с маркировкой CE на конференции Европейского общества катарактальных и рефракционных хирургов (ESCRS). Среди них были SMARTCataract DX – интеллектуальное решение для планирования направленной хирургии катаракты, пилотный запуск которого запланирован на конец 2024 года, а более широкое распространение – на 2025 год, и NGENUITY 1.5 – платформа 3D-визуализации, интегрируемая с устройствами с визуальным контролем для улучшения планирования разрезов и выравнивания ИОЛ. Это демонстрирует стремление Alcon к повышению точности и визуализации в офтальмологической хирургии.

- В мае 2023 года компания Sight Sciences представила на ежегодном собрании Американского общества хирургических хирургов (ASCRS) свою хирургическую систему OMNI Surgical System – портативное устройство для минимально инвазивной хирургии глаукомы (MIGS), одобренное FDA. Система предлагает менее инвазивный вариант контроля ВГД, расширяя возможности хирургии по сравнению с традиционными методами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.