Global Neurovascular Accessory Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

785.34 Million

USD

1,077.28 Million

2025

2033

USD

785.34 Million

USD

1,077.28 Million

2025

2033

| 2026 –2033 | |

| USD 785.34 Million | |

| USD 1,077.28 Million | |

| % | |

|

Глобальный рынок нейроваскулярных вспомогательных устройств: сегментация по патологиям заболеваний (аневризма, артериовенозная мальформация (АВМ), ишемический инсульт, стеноз и другие), методам лечения (нейротромбэктомия, церебральная ангиография, каротидная эндартеректомия, стентирование, микрохирургическое клипирование, эмболизация и перенаправление кровотока), терапевтическим применениям (аневризма головного мозга, стеноз и ишемический инсульт), конечным пользователям (больницы, амбулаторные хирургические центры и клиники) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка нейроваскулярных вспомогательных устройств

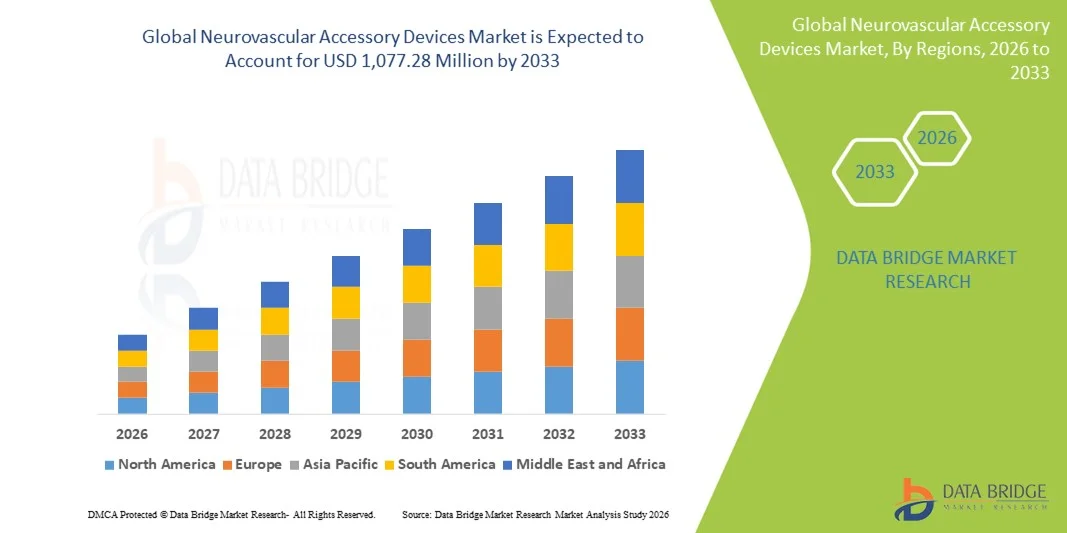

- Объем мирового рынка вспомогательных нейроваскулярных устройств в 2025 году оценивался в 785,34 млн долларов США и, как ожидается, достигнет 1 077,28 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,03% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности нейроваскулярных заболеваний, таких как ишемические и геморрагические инсульты, церебральные аневризмы и артериовенозные мальформации , что стимулирует расширение применения малоинвазивных эндоваскулярных процедур и вспомогательных устройств.

- Кроме того, достижения в области технологий визуализации, процедурных методик и спрос на интегрированные высокоэффективные вспомогательные решения превращают нейроваскулярные вспомогательные устройства в незаменимые инструменты в современных нейроинтервенционных операционных. Эти факторы в совокупности ускоряют внедрение вспомогательных устройств, тем самым значительно стимулируя рост отрасли.

Анализ рынка нейроваскулярных вспомогательных устройств

- Вспомогательные нейроваскулярные устройства, включая проводники, микрокатетеры, стент-ретриверы и эмболические спирали, используемые в малоинвазивных процедурах при инсульте, аневризмах и других нейроваскулярных заболеваниях, становятся все более важными компонентами современной интервенционной неврологии благодаря их роли в повышении точности процедур, улучшении результатов лечения пациентов и поддержке перехода к малоинвазивным методам лечения.

- Растущий спрос на нейроваскулярные вспомогательные устройства в первую очередь обусловлен увеличением распространенности нейроваскулярных заболеваний, расширением применения малоинвазивных процедур и увеличением инвестиций в инфраструктуру лечения инсульта и клинические исследования.

- Северная Америка доминировала на рынке нейроваскулярных вспомогательных устройств, занимая наибольшую долю выручки в 38,5% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, благоприятной политикой возмещения затрат и ранним внедрением передовых технологий. В США наблюдался существенный рост использования устройств в больницах и специализированных центрах лечения инсульта.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке нейроваскулярных вспомогательных устройств в течение прогнозируемого периода благодаря увеличению заболеваемости нейроваскулярными расстройствами, быстрому расширению медицинских учреждений, росту расходов на здравоохранение и повышению осведомленности о передовых интервенционных методах лечения в таких странах, как Китай, Япония и Индия.

- В сегменте нейроваскулярных вспомогательных устройств сегмент лечения ишемического инсульта доминировал, занимая 34,7% рынка в 2025 году. Это обусловлено растущей распространенностью ишемических инсультов во всем мире и расширением применения малоинвазивных нейротромбэктомий, которые улучшают результаты лечения пациентов и сокращают время восстановления.

Обзор отчета и сегментация рынка нейроваскулярных вспомогательных устройств

|

Атрибуты |

Ключевые аспекты рынка нейроваскулярных вспомогательных устройств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка нейроваскулярных вспомогательных устройств

Достижения в области процедур с использованием искусственного интеллекта и роботизированного управления.

- Значительной и быстро развивающейся тенденцией на мировом рынке вспомогательных нейроваскулярных устройств является растущая интеграция искусственного интеллекта (ИИ) и роботизированных систем в малоинвазивные нейроваскулярные процедуры, что повышает точность, безопасность и эффективность процедур.

- Например, платформа Corindus CorPath GRX позволяет врачам дистанционно управлять нейроваскулярными катетерами и устройствами с роботизированной точностью, снижая риски процедур и улучшая результаты лечения пациентов.

- Интеграция ИИ в эти устройства обеспечивает прогнозируемую навигацию, автоматическое обнаружение сосудистых аномалий и оптимизацию стратегий установки устройств, повышая показатели успешности и снижая риски осложнений.

- Бесшовное сочетание нейроваскулярных вспомогательных устройств с платформами визуализации и навигации обеспечивает корректировку процедур в режиме реального времени, позволяя врачам планировать, выполнять и контролировать вмешательства с большей точностью.

- Тенденция к более интеллектуальным, точным и автоматизированным нейроваскулярным вмешательствам меняет ожидания врачей и больниц, побуждая таких производителей, как Stryker и Medtronic, разрабатывать микрокатетеры и стент-ретриверы с поддержкой искусственного интеллекта, обладающие расширенными возможностями отслеживания и наведения.

- Внедрение нейроваскулярных процедур с использованием искусственного интеллекта и роботизированной хирургии растет как в развитых, так и в развивающихся странах, поскольку больницы и специализированные центры уделяют приоритетное внимание повышению эффективности процедур, безопасности пациентов и улучшению клинических результатов.

- Растущее сотрудничество между производителями медицинских устройств и компаниями-разработчиками программного обеспечения позволяет осуществлять непрерывные обновления программного обеспечения и обучение устройств, создавая более интеллектуальные системы, адаптирующиеся к различным нейроваскулярным анатомическим особенностям и сценариям проведения процедур.

Динамика рынка нейроваскулярных вспомогательных устройств

Водитель

Рост распространенности нейроваскулярных расстройств и малоинвазивных процедур

- Увеличение числа ишемических инсультов, аневризм и других нейроваскулярных заболеваний, а также растущая популярность малоинвазивных методов лечения, являются существенным фактором, стимулирующим спрос на вспомогательные нейроваскулярные устройства.

- Например, в марте 2025 года компания Medtronic объявила о расширении своего портфеля нейроваскулярных устройств для поддержки программ лечения инсульта, стремясь улучшить доступ пациентов к передовым интервенционным методам лечения.

- По мере внедрения этих передовых устройств в больницах и центрах лечения инсульта, врачи получают преимущества в виде более высоких показателей успешности процедур, более быстрого восстановления пациентов и снижения риска осложнений по сравнению с традиционной открытой хирургией.

- Кроме того, правительственные инициативы по развитию инфраструктуры для лечения инсульта, схем возмещения расходов и увеличению инвестиций в больницы делают нейроваскулярные вспомогательные устройства неотъемлемой частью современных интервенционных процедур.

- Растущий спрос на специализированные процедуры, такие как нейротромбэктомия и эмболизация тромбов, наряду с увеличением числа программ лечения инсульта во всем мире, еще больше стимулирует внедрение проводников, микрокатетеров и стент-ретриверов.

- Например, программы обучения и семинары для интервенционных неврологов по новейшим технологиям в области медицинских устройств способствуют увеличению темпов их внедрения в больницах Северной Америки и Европы.

- Повышение осведомленности пациентов и лиц, осуществляющих уход за ними, о малоинвазивных методах лечения инсульта также побуждает больницы инвестировать в передовые нейроваскулярные вспомогательные устройства для удовлетворения клинического спроса.

- Сотрудничество между производителями медицинских устройств и центрами клинических исследований ускоряет инновации, позволяя создавать более эффективные и безопасные устройства, тем самым стимулируя рост рынка.

Сдержанность/Вызов

Высокая стоимость медицинских устройств и барьеры, связанные с соблюдением нормативных требований.

- Опасения по поводу высокой стоимости современных нейроваскулярных вспомогательных устройств и жестких нормативных требований создают значительные препятствия для их более широкого внедрения на рынке.

- Например, отчеты указывают на то, что высокая стоимость роботизированных микрокатетеров и стент-ретриверов с поддержкой искусственного интеллекта может ограничивать доступ к этим услугам в чувствительных к ценам больницах или на развивающихся рынках.

- Обеспечение соответствия нормативным требованиям, включая одобрение FDA и CE на безопасность и эффективность, требует проведения обширных клинических испытаний и валидации, что часто задерживает запуск продукта и увеличивает затраты на разработку.

- Хотя некоторые производители, такие как Stryker и Terumo, представили экономичные варианты микрокатетеров, высокотехнологичные устройства с интеграцией искусственного интеллекта и робототехники остаются дорогими, что препятствует их широкому распространению.

- Преодоление этих трудностей за счет упрощения нормативных процедур, программ обучения персонала в больницах и стратегий снижения затрат будет иметь решающее значение для расширения рынка, особенно в развивающихся регионах, где растет заболеваемость инсультом.

- Например, больницы могут неохотно внедрять новые устройства без подтвержденной экономической обоснованности, что создает барьер для выхода на рынок в некоторых странах.

- Ограниченное количество квалифицированных специалистов, обученных роботизированным и интегрированным с искусственным интеллектом нейроваскулярным процедурам, может замедлить темпы внедрения, даже когда устройства доступны и клинически одобрены.

- Постоянные опасения по поводу кибербезопасности и конфиденциальности данных, связанных с нейроваскулярными устройствами с поддержкой ИИ, также могут создавать проблемы при внедрении, требуя надежного шифрования и безопасного управления устройствами.

Обзор рынка нейроваскулярных вспомогательных устройств

Рынок сегментирован по патологиям заболеваний, процессам, терапевтическим применениям и конечным пользователям.

- По патологии заболеваний

В зависимости от патологии заболевания рынок нейроваскулярных вспомогательных устройств сегментируется на аневризмы, артериовенозные мальформации (АВМ), ишемический инсульт, стеноз и другие заболевания. Сегмент ишемического инсульта доминировал на рынке, занимая наибольшую долю выручки в 34,7% в 2025 году, что обусловлено высокой распространенностью ишемических инсультов во всем мире и растущим внедрением малоинвазивных нейротромбэктомий. Больницы и специализированные центры лечения инсульта предпочитают использовать современные проводники, микрокатетеры и стент-ретриверы для точного удаления тромбов, что приводит к улучшению результатов лечения пациентов и сокращению времени восстановления. Повышение осведомленности о симптомах инсульта и программах раннего вмешательства еще больше стимулирует спрос на процедуры. Сегмент также выигрывает от государственных инициатив, поддерживающих инфраструктуру лечения инсульта, политики возмещения расходов и растущих инвестиций в нейроинтервенционные программы на базе больниц. Кроме того, технологические достижения в точности устройств, навигации с помощью ИИ и интеграции изображений повышают вероятность успешного проведения процедур, укрепляя доминирующее положение.

Ожидается, что сегмент аневризм продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют увеличение числа диагностированных церебральных аневризм и расширение использования эмболизации, стентирования и процедур перенаправления кровотока. Усовершенствования в конструкции микрокатетеров и эмболических спиралей обеспечивают более безопасные и эффективные варианты лечения. Повышение осведомленности пациентов и программы профилактического скрининга способствуют более широкому применению методов лечения. Больницы и специализированные центры инвестируют в обучение и новое оборудование для эффективного лечения аневризм. Растущая тенденция к замене традиционных микрохирургических клипирований малоинвазивными методами лечения также ускоряет рост спроса. В результате этот сегмент готов к быстрому расширению на развивающихся и развитых рынках.

- По процессу

В зависимости от используемого процесса рынок сегментируется на нейротромбэктомию, церебральную ангиографию, каротидную эндартеректомию, стентирование, микрохирургическое клипирование, эмболизацию и шунтирование кровотока. Сегмент нейротромбэктомии доминировал на рынке в 2025 году с наибольшей долей выручки в 31,2%, чему способствовала его важнейшая роль в лечении острого ишемического инсульта. Больницы все чаще отдают предпочтение нейротромбэктомии для быстрого удаления тромбов, минимизации повреждения головного мозга и повышения показателей выживаемости. Усовершенствованные проводники, аспирационные катетеры и стент-ретриверы повышают точность процедуры. Сегмент выигрывает от роста заболеваемости инсультом, особенно среди стареющего населения. Интеграция с платформами визуализации на основе искусственного интеллекта и системами навигации в реальном времени еще больше повышает эффективность процедуры. Программы обучения для интервенционных неврологов расширяются по всему миру, что способствует более широкому внедрению и укреплению доминирования на рынке.

Ожидается, что сегмент эмболизации аневризм с помощью спиралей продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущая распространенность аневризм головного мозга и внедрение малоинвазивных эндоваскулярных методов. Технологические усовершенствования в области отсоединяемых спиралей и микрокатетеров позволяют проводить более безопасное и эффективное лечение аневризм. Растущее предпочтение пациентов малоинвазивным процедурам перед открытой хирургией способствует росту рынка. Больницы расширяют свои нейроинтервенционные отделения и проводят обучение персонала для проведения процедур эмболизации с помощью спиралей. Сотрудничество между производителями оборудования и клиническими центрами позволяет внедрять инновационные спирали с улучшенной возможностью доставки. Следовательно, прогнозируется быстрый рост числа процедур эмболизации с помощью спиралей как на развитых, так и на развивающихся рынках.

- По терапевтическим применениям

В зависимости от терапевтического применения рынок сегментирован на лечение аневризм головного мозга, стенозов и ишемических инсультов. Применение при ишемическом инсульте доминировало на рынке с долей выручки в 35,1% в 2025 году, что обусловлено высоким клиническим спросом на нейротромбэктомию и эндоваскулярное удаление тромбов. Больницы и специализированные центры лечения инсульта используют передовые нейроваскулярные вспомогательные устройства для достижения быстрой реперфузии и снижения инвалидности. Государственные программы, направленные на повышение осведомленности об инсульте, его профилактику и лечение, способствуют внедрению этих технологий. Интеграция с роботизированными навигационными системами и системами визуализации на основе искусственного интеллекта дополнительно улучшает результаты процедур. Рост заболеваемости инсультом как в развитых, так и в развивающихся странах обеспечивает стабильный спрос. Клинические исследования, демонстрирующие лучшие результаты при малоинвазивных вмешательствах при инсульте, укрепляют доминирование на рынке.

Ожидается, что применение методов лечения аневризм головного мозга будет демонстрировать самый быстрый рост в период с 2026 по 2033 год, чему способствуют расширение диагностики с помощью методов визуализации и профилактического скрининга. Больницы внедряют методы эмболизации, перенаправления кровотока и стентирования для замены традиционных хирургических методов. Технологические достижения в области эмболических спиралей, микрокатетеров и стентов повышают безопасность и эффективность процедур. Программы обучения нейроинтервенционистов расширяются для удовлетворения растущего спроса. Предпочтение пациентов малоинвазивным подходам перед открытой хирургией ускоряет внедрение этих методов. Партнерство между производителями медицинского оборудования и медицинскими учреждениями внедряет инновационные решения для лечения аневризм, способствуя быстрому росту.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на больницы, амбулаторные хирургические центры и клиники. Сегмент больниц доминировал на рынке с долей 54,6% в 2025 году благодаря концентрации передовых нейроинтервенционных процедур в хорошо оснащенных учреждениях. Больницы располагают специализированными центрами лечения инсульта, передовыми методами визуализации и квалифицированными неврологами-интервенционистами, способными выполнять сложные процедуры, такие как нейротромбэктомия и эмболизация. Большой поток пациентов и развитая инфраструктура интенсивной терапии делают больницы предпочтительным сегментом конечного использования для внедрения устройств. Больницы также инвестируют в устройства с поддержкой искусственного интеллекта и роботизированной системой для повышения точности и улучшения результатов процедур. Благоприятная политика возмещения затрат на передовые нейроваскулярные процедуры еще больше стимулирует внедрение в больницах. В результате больницы продолжают лидировать по вкладу в выручку от продаж нейроваскулярных вспомогательных устройств.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать увеличение числа амбулаторных процедур и малоинвазивных нейроваскулярных методов лечения. Развитие компактных, портативных и экономичных устройств позволяет проводить процедуры вне традиционных больничных условий. Растущий спрос на сокращение времени восстановления, удобство и уменьшение продолжительности пребывания в больнице стимулирует внедрение таких устройств. Специализированные амбулаторные центры расширяют возможности нейроинтервенционных процедур, особенно для лечения аневризм и стенозов. Расширение сотрудничества между производителями устройств и амбулаторными центрами позволяет создавать эффективные и удобные в использовании устройства, подходящие для амбулаторного лечения. В результате прогнозируется быстрый рост доли рынка амбулаторных хирургических центров.

Региональный анализ рынка нейроваскулярных вспомогательных устройств

- Северная Америка доминировала на рынке нейроваскулярных вспомогательных устройств, занимая наибольшую долю выручки в 38,5% в 2025 году, что объясняется развитой инфраструктурой здравоохранения, благоприятной политикой возмещения затрат и ранним внедрением передовых технологий.

- Больницы и специализированные центры лечения инсульта в регионе высоко ценят точность, безопасность и улучшение результатов лечения пациентов, обеспечиваемые вспомогательными нейроваскулярными устройствами, включая проводники, микрокатетеры, стент-ретриверы и эмболические спирали.

- Широкое распространение таких устройств дополнительно поддерживается благоприятной политикой возмещения расходов, государственными инициативами по оказанию помощи при инсульте, наличием квалифицированных интервенционных неврологов, а также интеграцией устройств с поддержкой искусственного интеллекта и роботизированного управления, что делает нейроваскулярные вспомогательные устройства незаменимыми инструментами современной интервенционной неврологии как при острых, так и при плановых процедурах.

Анализ рынка нейроваскулярных вспомогательных устройств в США

В 2025 году рынок нейроваскулярных вспомогательных устройств в США занял наибольшую долю выручки в Северной Америке – 79%, чему способствовали высокая распространенность ишемических инсультов и церебральных аневризм, а также широкое внедрение малоинвазивных процедур. Больницы и специализированные центры лечения инсульта все чаще отдают приоритет современным проводникам, микрокатетерам и стент-ретриверам для улучшения результатов лечения пациентов и точности процедур. Растущая тенденция к использованию роботизированных и управляемых искусственным интеллектом вмешательств в сочетании с благоприятной политикой возмещения затрат еще больше стимулирует рынок. Кроме того, интеграция нейроваскулярных вспомогательных устройств с передовыми системами визуализации и навигации вносит значительный вклад в расширение рынка.

Анализ рынка нейроваскулярных вспомогательных устройств в Европе

Прогнозируется, что европейский рынок нейроваскулярных вспомогательных устройств будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет роста числа случаев инсульта и аневризм, а также строгих нормативных требований, способствующих безопасному внедрению устройств. Повышение осведомленности о малоинвазивных методах лечения в сочетании со спросом на передовые нейроинтервенционные процедуры способствует их внедрению в больницах и специализированных центрах. Европейских врачей также привлекают устройства, повышающие точность процедур и ускоряющие восстановление пациентов. В регионе наблюдается значительный рост как в стационарных, так и в амбулаторных условиях, при этом нейроваскулярные вспомогательные устройства включаются как в новые клинические программы, так и в модернизированные интервенционные кабинеты.

Анализ рынка нейроваскулярных вспомогательных устройств в Великобритании

Ожидается, что рынок нейроваскулярных вспомогательных устройств в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность нейроваскулярных расстройств и расширение применения малоинвазивных процедур. Обеспокоенность по поводу заболеваемости и смертности, связанных с инсультом, побуждает больницы и специализированные центры инвестировать в передовые нейроваскулярные вспомогательные устройства. Развитая инфраструктура здравоохранения Великобритании, в сочетании с программами обучения интервенционных неврологов и широким использованием роботизированных процедур, как ожидается, будет и дальше стимулировать рост рынка.

Анализ рынка нейроваскулярных вспомогательных устройств в Германии

Ожидается, что рынок нейроваскулярных вспомогательных устройств в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о передовых методах лечения инсульта и расширение применения эндоваскулярных вмешательств. Развитая больничная инфраструктура Германии в сочетании с акцентом на технологические инновации и безопасность пациентов способствует внедрению проводников, микрокатетеров и стент-ретриверов. Интеграция нейроваскулярных вспомогательных устройств с платформами визуализации на основе искусственного интеллекта также становится все более распространенной, поскольку больницы отдают приоритет точным, малоинвазивным решениям для нейроваскулярных вмешательств.

Анализ рынка нейроваскулярных вспомогательных устройств в Азиатско-Тихоокеанском регионе

Рынок нейроваскулярных вспомогательных устройств в Азиатско-Тихоокеанском регионе, согласно прогнозам, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 23% в период с 2026 по 2033 год. Это обусловлено ростом заболеваемости инсультом и аневризмами, урбанизацией и увеличением расходов на здравоохранение в таких странах, как Китай, Япония и Индия. Расширение сети больниц и специализированных центров лечения инсульта в регионе, поддерживаемое государственными инициативами по развитию развитой инфраструктуры здравоохранения, способствует внедрению таких устройств. Кроме того, по мере того как Азиатско-Тихоокеанский регион становится центром производства и распространения нейроваскулярных вспомогательных устройств, повышается их доступность и ценовая доступность, расширяя их использование как на развитых, так и на развивающихся рынках.

Анализ рынка нейроваскулярных вспомогательных устройств в Японии

Рынок вспомогательных нейроваскулярных устройств в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокому уровню внедрения технологий и спросу на малоинвазивные нейроваскулярные вмешательства. Больницы и специализированные центры все чаще используют микрокатетеры и стент-ретриверы с поддержкой искусственного интеллекта и роботизированным управлением для повышения эффективности процедур и улучшения результатов лечения пациентов. Растущее число программ лечения инсульта в сочетании со старением населения и акцентом на профилактику стимулирует рост рынка. Интеграция вспомогательных нейроваскулярных устройств с системами визуализации и навигации еще больше повышает точность процедур и клиническую уверенность.

Анализ рынка нейроваскулярных вспомогательных устройств в Индии

В 2025 году рынок нейроваскулярных вспомогательных устройств в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется растущей распространенностью нейроваскулярных заболеваний, увеличением инвестиций в больничную инфраструктуру и быстрым внедрением малоинвазивных процедур. В Индии наблюдается рост числа специализированных центров лечения инсульта и программ интервенционной неврологии, что поддерживает растущий спрос на проводники, микрокатетеры и стент-ретриверы. Ключевыми факторами, стимулирующими развитие рынка в Индии, являются правительственные инициативы по продвижению цифрового здравоохранения, программы обучения интервенционных неврологов и доступность экономически эффективных нейроваскулярных устройств.

Доля рынка нейроваскулярных вспомогательных устройств

В отрасли нейроваскулярных вспомогательных устройств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Страйкер (США)

- Penumbra, Inc. (США)

- MicroVention, Inc. (США)

- Бостонская научная корпорация (США)

- Terumo Neuro & Peripheral Vascular Systems (Япония)

- ASAHI INTECC CO., LTD. (Япония)

- Merit Medical Systems, Inc. (США)

- WL Gore & Associates, Inc. (США)

- Компания MicroPort Scientific Corporation (Китай)

- Rapid Medical (Израиль)

- Корпорация Integra LifeSciences Holdings (США)

- Teleflex LLC (США)

- Кук (США)

- Perflow Medical (Израиль)

- NP Medical, Inc. (США)

- MIVI Neuroscience Inc (США)

- Acandis GmbH & Co. KG (Германия)

- OrbusNeich Medical Group Holdings Limited (Гонконг)

Какие последние тенденции наблюдаются на мировом рынке нейроваскулярных вспомогательных устройств?

- В сентябре 2025 года компания Rapid Medical™ объявила о том, что ее управляемый проводник DRIVEWIRE™ 24 был использован более чем в 1000 нейроваскулярных процедурах в Северной Америке и получил маркировку CE для использования в Европе, что подчеркивает широкое клиническое внедрение и расширение нормативного признания технологии управляемого доступа нового поколения для сложных нейроваскулярных вмешательств.

- В июне 2025 года компания Johnson & Johnson MedTech объявила о запуске в США своей системы катетеров нового поколения CEREGLIDE™ 92, разработанной для обеспечения широкого дистального доступа и улучшенной видимости при вмешательствах при остром ишемическом инсульте. Это свидетельствует о дальнейшем развитии инноваций в области аспирационных и вспомогательных катетеров для нейроваскулярной помощи.

- В апреле 2025 года компания Terumo Neuro, мировой лидер в области нейроваскулярных инноваций, получила предварительное разрешение (PMA) от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою первую двухслойную микросетчатую систему каротидных стентов. Это стало первым двухслойным микросетчатым каротидным стентом, одобренным в Соединенных Штатах, и предоставило врачам клинически доказанную возможность улучшить результаты лечения заболеваний сонных артерий и снизить риск инсульта у пациентов высокого риска.

- В сентябре 2024 года компания Royal Philips объявила об одобрении FDA усовершенствованного эндоваскулярного навигационного провода LumiGuide длиной 160 см, который использует технологию Fiber Optic RealShape (FORS) для обеспечения трехмерной визуализации проводников и катетеров в реальном времени, что позволяет врачам ориентироваться в сложной нейроваскулярной анатомии с меньшим радиационным облучением и повышенной точностью во время интервенционных процедур.

- В мае 2024 года компания Scientia Vascular получила разрешение FDA США на два новых нейроваскулярных катетера: микрокатетер Plato 17, совместимый с ДМСО, и аспирационный катетер Socrates 38, расширив таким образом портфель одобренных устройств, направленных на улучшение доступности, удобства применения и результатов лечения ишемического инсульта.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.