Global Non Alcoholic Steatohepatitis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.06 Billion

USD

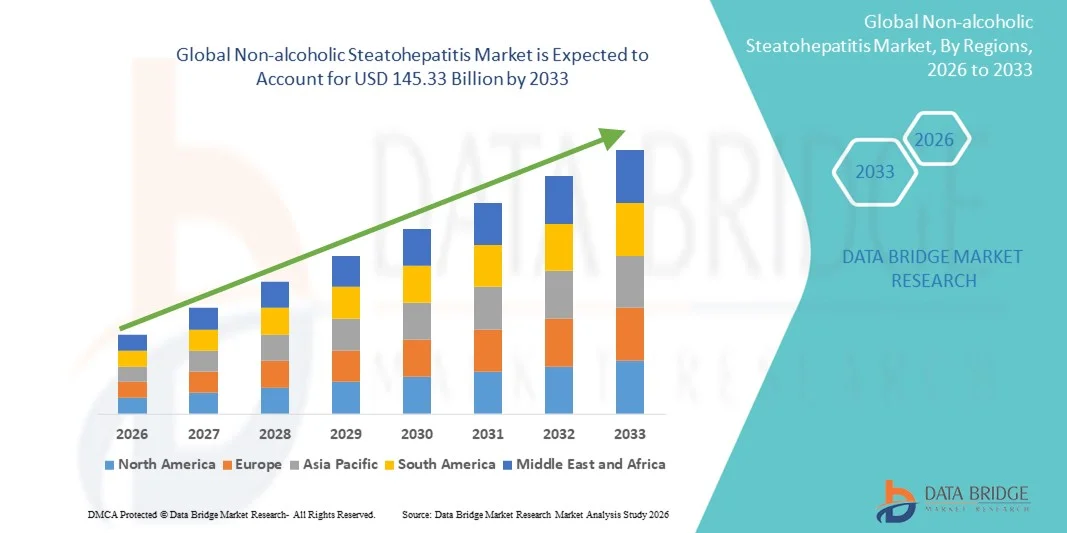

145.33 Billion

2025

2033

USD

6.06 Billion

USD

145.33 Billion

2025

2033

| 2026 –2033 | |

| USD 6.06 Billion | |

| USD 145.33 Billion | |

| % | |

|

Глобальная сегментация рынка препаратов для лечения неалкогольного стеатогепатоза по типу лекарственного средства ( витамин Е и пиоглитазон, окалива, элафибранор, селонсертиб и ценикривирок, обетихолевая кислота и другие), каналам сбыта (больничные аптеки, онлайн-провайдеры и розничные аптеки), причинам заболевания (гипертония, болезни сердца , повышенный уровень липидов в крови, диабет 2 типа и ожирение), конечным пользователям (больницы, клиники и учреждения по уходу на дому) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка неалкогольного стеатогепатоза

- Объем мирового рынка неалкогольного стеатогепатоза в 2025 году оценивался в 6,06 млрд долларов США и, как ожидается, достигнет 145,33 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 48,76% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности ожирения, диабета 2 типа и метаболического синдрома, которые являются основными факторами риска неалкогольного стеатогепатоза (НАСГ). Кроме того, достижения в области диагностических инструментов, включая неинвазивные биомаркеры, технологии визуализации и модели на основе искусственного интеллекта, позволяют проводить раннюю диагностику и улучшать ведение пациентов.

- Кроме того, растущие инвестиции биофармацевтических компаний в разработку эффективных методов лечения НАЖБП — таких как антифибротические средства, модуляторы метаболизма и комбинированные терапии — способствуют значительному прогрессу в разработке новых препаратов. Повышение осведомленности среди медицинских работников и пациентов, а также государственные инициативы по борьбе с заболеваниями печени стимулируют внедрение методов лечения НАЖБП.

Анализ рынка неалкогольного стеатогепатоза

- Терапия неалкогольного стеатогепатита (НАСГ), предлагающая передовые методы лечения воспаления и фиброза печени, становится все более важной составляющей современной системы здравоохранения благодаря своей способности воздействовать на основные метаболические пути, улучшать результаты лечения пациентов и замедлять прогрессирование до цирроза или печеночной недостаточности.

- Растущий спрос на решения проблемы НАЖБП в первую очередь обусловлен увеличением распространенности ожирения, диабета 2 типа и метаболического синдрома, повышением осведомленности среди медицинских работников и пациентов, а также увеличением инвестиций в новые терапевтические средства и клинические исследования.

- Северная Америка доминировала на рынке неалкогольного стеатогепатоза, занимая наибольшую долю выручки в 42,55% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение новых терапевтических средств, активная клиническая деятельность и значительные расходы на лечение одного пациента.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке неалкогольного стеатогепатоза в течение прогнозируемого периода, прогнозируемый среднегодовой темп роста которого составит с 2026 по 2033 год. Это обусловлено ростом распространенности заболевания, расширением инвестиций в здравоохранение и увеличением доступа к передовым методам лечения в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент больничных аптек доминировал с долей выручки в 45,1%, поскольку больницы являются основными центрами, предоставляющими рецептурные препараты для лечения НАЖБП.

Обзор отчета и сегментация рынка неалкогольного стеатогепатоза

|

Атрибуты |

Ключевые рыночные тенденции в области неалкогольного стеатогепатоза. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка неалкогольного стеатогепатоза

Растущее внимание к неинвазивной диагностике и комбинированным методам лечения.

- Одной из основных и быстро развивающихся тенденций на мировом рынке неалкогольного стеатогепатита является растущее внимание к неинвазивным диагностическим инструментам, биомаркерам и комбинированным методам лечения для более эффективного контроля заболевания. Исследователи и фармацевтические компании все чаще сосредотачиваются на разработке методов лечения, направленных на множественные пути прогрессирования НАЖБП, включая фиброз, воспаление и метаболическую дисфункцию.

- Например, в феврале 2023 года компания Genfit сообщила о положительных результатах III фазы клинических испытаний RESOLVE-IT, показавших, что ее терапия элафибранором значительно улучшила гистологию печени у пациентов с НАЖБП без ухудшения фиброза. Это демонстрирует, что отрасль ориентируется на комбинированные и многоцелевые подходы к лечению.

- Еще одна ключевая тенденция — развитие подходов к персонализированной медицине, где стратификация пациентов на основе генетических, метаболических факторов и образа жизни используется для разработки более индивидуальных схем лечения.

- В ноябре 2022 года компания Madrigal Pharmaceuticals начала исследование IIb фазы препарата MGL-3196 (ресметиром), ориентированное на пациентов со специфическими липидными и метаболическими профилями, что подчеркивает ориентацию рынка на прецизионную терапию.

- Кроме того, наблюдается расширение сотрудничества между фармацевтическими компаниями и диагностическими фирмами в разработке интегрированных решений для лечения и мониторинга, которые могут помочь отслеживать прогрессирование заболевания и реакцию на терапию в режиме реального времени.

Динамика рынка неалкогольного стеатогепатоза

Водитель

Растущая распространенность ожирения и нарушений обмена веществ.

- Растущая распространенность ожирения, диабета 2 типа и метаболического синдрома во всем мире является ключевым фактором роста рынка НАЖБП (неалкогольной жировой болезни печени). Изменение образа жизни, малоподвижный образ жизни и нездоровые пищевые привычки способствуют росту заболеваемости жировой болезнью печени, которая может прогрессировать до НАЖБП.

- Например, в сентябре 2022 года Всемирная организация здравоохранения подчеркнула, что более 650 миллионов взрослых во всем мире страдают ожирением, что указывает на растущую потребность в эффективных препаратах для лечения НАЖБП (неалкогольной жировой болезни печени) и связанных с ней осложнений со стороны печени.

- Ещё одним фактором является растущая осведомлённость медицинских работников и пациентов о долгосрочных рисках нелеченной неалкогольной жировой болезни печени (НАЖБП), включая цирроз и рак печени, что побуждает к ранней диагностике и лечению.

- В июле 2023 года компания Intercept Pharmaceuticals запустила в Европе образовательную инициативу, направленную на повышение осведомленности гепатологов о важности ранней диагностики и лечения неалкогольной жировой болезни печени (НАЖБП).

- Рост инвестиций ведущих фармацевтических компаний в исследования и разработки методов лечения НАЖБП также способствует росту рынка. Например, в мае 2021 года компания Novo Nordisk расширила свою исследовательскую программу в области НАЖБП, инвестировав 250 миллионов долларов в доклинические и клинические исследования.

Сдержанность/Вызов

Патофизиология сложных заболеваний и регуляторные препятствия

- Несмотря на значительные успехи, разработка эффективных методов лечения НАЖБП затруднена сложной и многофакторной природой этого заболевания. НАЖБП включает в себя сочетание метаболических, воспалительных и фибротических процессов, что затрудняет создание лекарственных препаратов с неизменно высокой эффективностью для различных групп пациентов.

- Например, в январе 2024 года FDA выпустило руководство, подчеркивающее необходимость использования проверенных неинвазивных конечных точек в клинических испытаниях НАЖБП, указывая на регуляторные проблемы, с которыми сталкиваются фармацевтические компании до получения разрешения на продажу лекарственных препаратов.

- Высокие затраты, связанные с разработкой лекарств и клиническими испытаниями препаратов для лечения НАЖБП, являются еще одной ключевой проблемой, особенно для малых и средних биотехнологических компаний, стремящихся конкурировать с устоявшимися фармацевтическими игроками.

- В марте 2022 года компания Gilead Sciences объявила, что ее III фаза клинических испытаний препарата селонсертиб не достигла основных целевых показателей, что иллюстрирует высокий риск и неопределенность в разработке лекарств от неалкогольной жировой болезни печени (НАЖБП).

- Кроме того, отсутствие стандартизированных диагностических критериев в некоторых регионах задерживает набор пациентов и осложняет внедрение на рынок, что влияет на общий коммерческий потенциал новых методов лечения НАЖБП.

- Наконец, вызывает беспокойство приверженность пациентов к длительной терапии, поскольку изменение образа жизни остается ключевым компонентом лечения, а несоблюдение рекомендаций может снизить реальную эффективность фармакологических вмешательств.

Обзор рынка неалкогольного стеатогепатоза

Рынок сегментирован по типу лекарственного препарата, каналу сбыта, причине заболевания и конечному пользователю.

- По типу препарата

В зависимости от типа препарата, глобальный рынок неалкогольного стеатогепатита сегментирован на витамин Е и пиоглитазон, окаливу, элафибранор, селонсертиб и ценикривирок, обетихолиновую кислоту и другие. Сегмент обетихолиновой кислоты занимал наибольшую долю рынка, составляющую 38,5% выручки в 2025 году, благодаря доказанной эффективности в улучшении гистологической картины печени и уменьшении фиброза у пациентов с НАЖБП. Убедительные данные клинических исследований, одобрения регулирующих органов и доверие врачей способствуют его широкому применению. Пациенты с НАЖБП средней и тяжелой степени получают приоритетное лечение этим препаратом, что увеличивает объемы назначений. Включение препарата в руководства по лечению и варианты комбинированной терапии еще больше укрепляют его рыночные позиции. Больницы и специализированные клиники отдают предпочтение обетихолиновой кислоте за ее предсказуемый фармакокинетический профиль. Маркетинговые инициативы фармацевтических компаний и покрытие расходов повышают доступность препарата. Продолжающиеся исследования и пострегистрационные исследования поддерживают доверие врачей. В этом сегменте наблюдается высокая приверженность пациентов к лечению благодаря пероральному приему один раз в день. Распределение через больничные аптеки обеспечивает стабильные поставки. Растущая распространенность НАЖБП на развитых и развивающихся рынках лежит в основе устойчивого роста. Высокая узнаваемость бренда и осведомленность врачей поддерживают доминирующее положение.

Ожидается, что сегмент селонсертиба и ценикривирока продемонстрирует самый быстрый среднегодовой темп роста в 22,4% в период с 2026 по 2033 год благодаря их новым антифибротическим и противовоспалительным механизмам действия. Положительные результаты клинических испытаний поздних стадий способствуют внедрению препаратов. Потенциал комбинированной терапии с существующими препаратами для лечения НАЖБП стимулирует интерес врачей. Информационные кампании для пациентов и программы поддержки ускоряют внедрение. Развивающиеся рынки демонстрируют высокий спрос из-за растущего числа диагнозов НАЖБП. Регуляторные стимулы для прорывных методов лечения дополнительно способствуют выходу на рынок. Инвестиции фармацевтических компаний в маркетинг, образование и дистрибуцию повышают узнаваемость. Домашний уход и амбулаторное лечение начинают внедрять эти методы терапии. Благоприятная политика возмещения расходов повышает доступность. Цифровые решения в области здравоохранения облегчают соблюдение пациентами режима лечения. Партнерство со специализированными аптеками расширяет доступность. Уверенность врачей растет по мере накопления данных из реальной клинической практики.

- По каналам продаж

По каналам сбыта рынок сегментируется на больничные аптеки, онлайн-провайдеров и розничные аптеки. Сегмент больничных аптек доминировал с долей выручки в 45,1% в 2025 году, поскольку больницы являются основными центрами назначения рецептурных препаратов для лечения НАЖБП. Централизованные закупки и контролируемое отпускание обеспечивают безопасность пациентов. Врачи предпочитают лечение в стационаре при заболеваниях средней и тяжелой степени, требующих наблюдения. Больничные аптеки интегрируются с гепатологическими отделениями для скоординированного лечения. Страховое покрытие лекарств, отпускаемых в больницах, стимулирует их использование. Надежная цепочка поставок и оптовые закупки поддерживают выручку. Больницы предоставляют клинические рекомендации по соблюдению режима терапии. Доверие и репутация учреждения увеличивают количество назначений врачей. Сети больничных аптек обеспечивают доступ к редким или дорогостоящим лекарствам. Программы обучения персонала улучшают результаты лечения пациентов. Постоянное партнерство с фармацевтическими компаниями способствует внедрению терапии. Структурированное наблюдение и мониторинг поддерживают доминирующее положение.

Ожидается, что сегмент онлайн-провайдеров продемонстрирует самый быстрый среднегодовой темп роста в 19,8% в период с 2026 по 2033 год, чему способствуют развитие телемедицины и предпочтение пациентов доставке лекарств на дом. Удобный доступ к терапии сокращает количество посещений больниц. Рост проникновения смартфонов и интернета способствует внедрению электронных аптек. Онлайн-платформы предоставляют услуги по пополнению запасов лекарств по подписке для обеспечения соблюдения режима лечения хронических заболеваний. Прямая доставка пациентам повышает доступность, особенно в отдаленных районах. Программы помощи пациентам способствуют доступности и распространению услуг. Цифровые маркетинговые кампании повышают осведомленность. Онлайн-провайдеры могут предлагать конкурентоспособные цены по сравнению с традиционными аптеками. Интеграция электронного выписывания рецептов обеспечивает безопасную и своевременную доставку. Телемедицинские консультации дополняют начало терапии. Специализированные лекарства все чаще становятся доступны через онлайн-каналы. Регуляторная поддержка и внедрение, обусловленное пандемией, стимулируют рост.

- По причине заболевания

В зависимости от причины заболевания рынок сегментирован на гипертонию, сердечно-сосудистые заболевания, повышенный уровень липидов в крови, сахарный диабет 2 типа и ожирение. Сегмент сахарного диабета 2 типа занимал наибольшую долю рынка (34,7%) в 2025 году благодаря тесной связи между инсулинорезистентностью и прогрессированием НАЖБП (неалкогольной жировой болезни печени). Программы скрининга диабета способствуют ранней диагностике НАЖБП. Пациенты с сопутствующим диабетом получают приоритетное лечение. Противодиабетические препараты, оказывающие благотворное воздействие на печень, способствуют интеграции лечения. Повышение осведомленности врачей и междисциплинарный подход к лечению способствуют внедрению терапии. Больницы и клиники предоставляют структурированные схемы лечения. Страховое покрытие и возмещение расходов повышают доступность. Клинические рекомендации подчеркивают важность управления НАЖБП в рамках лечения диабета. Образовательные программы улучшают приверженность пациентов лечению. Растущая глобальная распространенность диабета поддерживает спрос. Раннее вмешательство улучшает результаты лечения заболеваний печени, способствуя внедрению терапии. Сотрудничество с эндокринологическими и гепатологическими группами поддерживает доминирующее положение рынка.

Ожидается, что сегмент лечения ожирения продемонстрирует самый быстрый среднегодовой темп роста в 21,5% в период с 2026 по 2033 год, обусловленный ростом распространенности ожирения во всем мире. Программы управления ожирением и изменения образа жизни способствуют внедрению терапии. Комбинированные методы лечения, направленные на снижение веса и улучшение состояния печени, повышают эффективность. Пациенты, перенесшие бариатрическую операцию, часто получают дополнительную терапию НАЖБП (неалкогольной жировой болезни печени). Информационные кампании связывают ожирение с заболеваниями печени, ускоряя внедрение терапии. Домашний уход и амбулаторные услуги расширяют доступ к лечению. Государственные инициативы поддерживают профилактическую медицину. Инвестиции фармацевтических компаний в обучение пациентов увеличивают охват терапией. Данные клинических испытаний демонстрируют эффективность лечения ожирения. Повышается уверенность врачей в эффективности лечения. Страховые и программы возмещения расходов способствуют доступности лечения. Цифровые инструменты мониторинга здоровья улучшают приверженность пациентов лечению. Социальные сети и программы пропаганды здорового образа жизни дополнительно повышают осведомленность.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники и учреждения по уходу на дому. Сегмент больниц занимал наибольшую долю рынка — 42,3% в 2025 году — благодаря наличию специализированных гепатологических отделений. Больницы обеспечивают многопрофильную помощь и наблюдение за применением передовых методов лечения НАЖБП. Централизованная фармация и протоколы лечения обеспечивают соблюдение режима лечения. Больницы облегчают клинический мониторинг безопасности и эффективности. Доверие врачей и институциональные протоколы способствуют внедрению. Партнерство с фармацевтическими компаниями в рамках клинических испытаний поддерживает ранний доступ. Страховое покрытие стимулирует использование препаратов пациентами. Программы, реализуемые в больницах, улучшают приверженность лечению. Обучение пациентов интегрировано в планы лечения. Сбор данных способствует получению доказательств из реальной клинической практики. Сотрудничество в исследованиях повышает валидность терапии. Структурированные программы последующего наблюдения поддерживают доминирующее положение на рынке.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в 20,7% в период с 2026 по 2033 год, чему способствуют тенденции к пациентоориентированному подходу и дистанционный мониторинг. Удобство терапии на дому сокращает количество посещений больницы. Телемедицинские консультации способствуют началу и соблюдению режима лечения. Доставка лекарств на дом улучшает доступность. Программы помощи пациентам повышают доступность лечения. Цифровые инструменты контроля за соблюдением режима лечения обеспечивают его выполнение. Образовательные инициативы для лиц, осуществляющих уход, ускоряют внедрение. Управление хроническими заболеваниями в условиях домашнего ухода способствует его распространению. Изменения, вызванные пандемией, привели к увеличению предпочтения домашнего ухода. Устройства мониторинга позволяют осуществлять дистанционный контроль со стороны врача. Уверенность врачей растет благодаря данным из реальной практики. Программы на уровне сообщества способствуют внедрению. Страховое возмещение расходов на терапию на дому расширяет ее использование.

Региональный анализ рынка неалкогольного стеатогепатоза

- Северная Америка доминировала на рынке неалкогольного стеатогепатоза, занимая наибольшую долю выручки в 42,55% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение новых терапевтических средств, активная клиническая деятельность и значительные расходы на лечение одного пациента.

- Потребители и медицинские работники в регионе все больше внимания уделяют ранней диагностике, передовым методам лечения и комплексным программам управления заболеваниями печени, что стимулирует спрос на инновационные решения для лечения НАЖБП (неалкогольной жировой болезни печени).

- Широкое распространение этих препаратов дополнительно поддерживается активными государственными инициативами, значительными инвестициями в НИОКР и присутствием ведущих фармацевтических и биотехнологических компаний, что делает Северную Америку крупнейшим рынком терапевтических средств для лечения неалкогольного стеатогепатоза.

Анализ рынка неалкогольного стеатогепатита в США:

В 2025 году рынок неалкогольного стеатогепатита в США занял наибольшую долю выручки в Северной Америке – 80,5%, что обусловлено широким внедрением передовых фармакологических методов лечения, высокой распространенностью метаболических расстройств и активной клинической практикой. Растущее внимание к персонализированной медицине, пациентоориентированному подходу и ранним вмешательствам также способствует росту рынка.

Анализ европейского рынка неалкогольного стеатогепатита.

Прогнозируется, что европейский рынок неалкогольного стеатогепатита будет стабильно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о заболеваниях печени, строгие правила здравоохранения и все более широкое внедрение инновационных методов лечения. Ключевые участники рынка — такие страны, как Великобритания и Германия, благодаря развитой инфраструктуре здравоохранения и государственным инициативам, направленным на раннюю диагностику и лечение.

Анализ рынка неалкогольного стеатогепатита в Великобритании.

Ожидается, что рынок неалкогольного стеатогепатита в Великобритании будет расти значительными темпами, чему способствуют широкое внедрение новых методов лечения, повышение осведомленности пациентов и государственные программы, направленные на борьбу с метаболическими и печеночными расстройствами. Наличие специализированных клиник по лечению заболеваний печени и развитых сетей клинических исследований дополнительно способствует расширению рынка.

Анализ рынка неалкогольного стеатогепатита в Германии:

Ожидается, что рынок неалкогольного стеатогепатита в Германии продемонстрирует значительный рост благодаря растущей распространенности ожирения и диабета 2 типа, значительным расходам на здравоохранение и растущей доступности передовых методов лечения НАШ. Высокие инвестиции в НИОКР и акцент на инновационных протоколах лечения способствуют развитию рынка.

Анализ рынка неалкогольного стеатогепатита в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок неалкогольного стеатогепатита в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода (2026–2033 гг.), чему способствуют увеличение распространенности заболевания, расширение инфраструктуры здравоохранения и рост инвестиций в передовые методы лечения в таких странах, как Китай, Индия и Япония.

Анализ рынка неалкогольного стеатогепатита в Японии.

Рынок неалкогольного стеатогепатита в Японии демонстрирует рост благодаря высокой распространенности метаболического синдрома, развитой инфраструктуре здравоохранения и расширению программ информирования пациентов. Ключевыми факторами роста являются государственная поддержка лечения заболеваний печени и доступ к клиническим испытаниям новых терапевтических средств.

Анализ рынка неалкогольного стеатогепатита в Китае:

Китайский рынок неалкогольного стеатогепатита занимает значительную долю в Азиатско-Тихоокеанском регионе, чему способствуют рост распространенности заболеваний печени, расширение сети больниц, увеличение государственных инициатив по ранней диагностике и лечению, а также активное внедрение передовых фармакологических методов лечения. Рост инвестиций в биотехнологические и фармацевтические исследования и разработки дополнительно стимулирует рост рынка.

Доля рынка неалкогольного стеатогепатоза

В отрасли производства препаратов для лечения неалкогольного стеатогепатоза лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Madrigal Pharmaceuticals (США)

- Viking Therapeutics (США)

- Genfit (Франция)

- Эли Лилли (США)

- Пфайзер (США)

- Джонсон и Джонсон (США)

- Boehringer Ingelheim (Германия)

- Merck & Co. (США)

- Takeda Pharmaceutical (Япония)

- Шир (Великобритания)

- Новартис (Швейцария)

- АстраЗенека (Великобритания)

- AbbVie (США)

- Санофи (Франция)

- Бристоль-Майерс-Скуибб (США)

- Cirius Therapeutics (США)

Последние тенденции на мировом рынке неалкогольного стеатогепатоза

- В марте 2024 года препарат Рездифра (ресметиром), разработанный компанией Madrigal Pharmaceuticals, получил одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для лечения взрослых пациентов с нецирротической неалкогольной жировой болезнью печени (НАЖБП) и фиброзом печени от умеренной до выраженной степени. Это было первое в истории одобрение регулирующими органами терапии, специально предназначенной для лечения НАЖБП, что стало исторической вехой в области заболеваний, долгое время остававшихся без одобренных лекарственных препаратов.

- В апреле 2024 года экспериментальный пероральный препарат FXR314 (от компании Organovo Holdings) показал положительные результаты в исследовании промежуточной стадии (фаза II): у пациентов, получавших FXR314, наблюдалось снижение содержания жира в печени до 22,8% за 16 недель — значительно больше, чем при приеме плацебо (снижение составило около 6,1%) — и улучшение функции печени без ухудшения фиброза или проблем с безопасностью. Этот результат вселил оптимизм в отношении нового, потенциально эффективного варианта лечения НАЖБП (неалкогольной жировой болезни печени).

- В июне 2025 года отчеты регулирующих органов показали, что общий рынок лечения НАЖБП/МЭШ (неалкогольной жировой болезни печени) находится в стадии быстрого роста: согласно прогнозу рынка от DataM Intelligence, рынок лечения НАЖБП/МЭШ оценивался в 7,87 млрд долларов США в 2024 году и, по прогнозам, достигнет 31,76 млрд долларов США к 2033 году, что обусловлено растущей распространенностью метаболического синдрома, ожирения, диабета 2 типа и заболеваний печени во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.