Global Non Hodgkins Lymphoma And Chronic Lymphoma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.97 Billion

USD

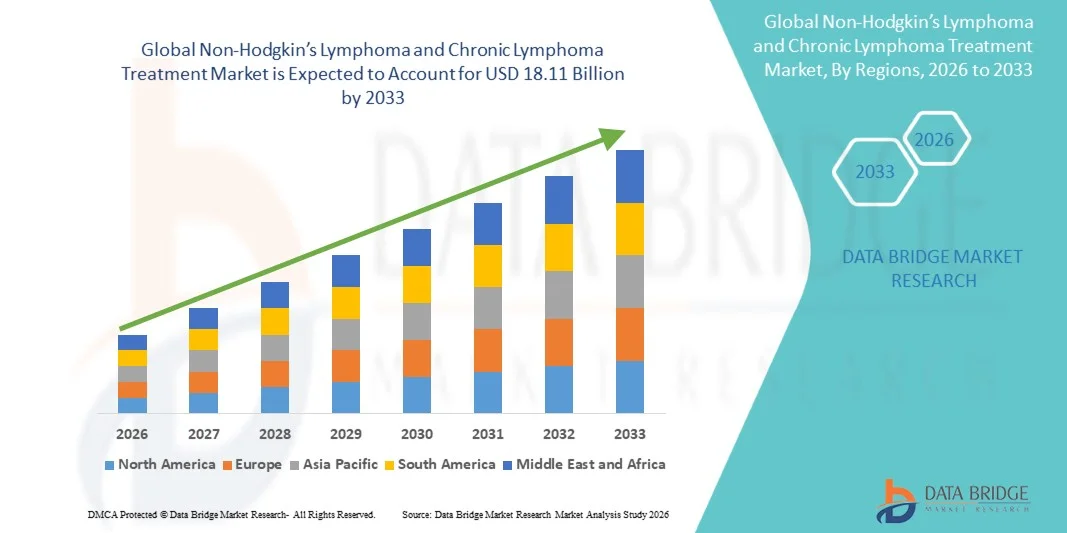

18.11 Billion

2025

2033

USD

9.97 Billion

USD

18.11 Billion

2025

2033

| 2026 –2033 | |

| USD 9.97 Billion | |

| USD 18.11 Billion | |

| % | |

|

Сегментация мирового рынка лечения неходжкинской и хронической лимфомы по типу лечения (химиотерапия, иммунотерапия, таргетная терапия, лучевая терапия и трансплантация стволовых клеток), типу клеток (В-клетки и Т-клетки), способу введения (внутривенный, подкожный, интратекальный, внутримышечный и пероральный), конечным пользователям (больницы, амбулаторные хирургические центры, онкологические институты, научно-исследовательские и академические институты и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка лечения неходжкинской лимфомы и хронической лимфомы

- Объем мирового рынка лечения неходжкинской лимфомы и хронической лимфомы в 2025 году оценивался в 9,97 млрд долларов США и, как ожидается, достигнет 18,11 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,75% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности лимфатических раков, достижениями в области таргетной и иммунотерапии, а также растущим внедрением подходов прецизионной медицины в онкологии.

- Кроме того, растущая осведомленность пациентов, улучшенная инфраструктура здравоохранения и поддерживающие государственные инициативы в области лечения рака расширяют доступ к новым вариантам лечения, делая инновационные методы терапии предпочтительным выбором для врачей и пациентов. Эти факторы в совокупности ускоряют внедрение передовых методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения неходжкинской лимфомы и хронической лимфомы

- Лечение неходжкинской и хронической лимфомы, включая таргетную терапию, иммунотерапию и комбинированные схемы лечения, становится все более важной составляющей современной онкологической помощи как в стационарных, так и в амбулаторных условиях благодаря их повышенной эффективности, персонализированному подходу и лучшему профилю безопасности.

- Растущий спрос на эти методы лечения в первую очередь обусловлен увеличением распространенности лимфатических раков, повышением осведомленности пациентов и врачей о современных методах терапии, а также предпочтением подходов персонализированной медицины традиционной химиотерапии.

- Северная Америка доминировала на рынке лечения неходжкинской и хронической лимфомы, занимая наибольшую долю выручки в 40,6% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых фармацевтических и биотехнологических компаний. В США наблюдается существенное внедрение новых методов лечения, таких как CAR-T-терапия и моноклональные антитела, чему способствуют постоянные исследования и разработки, а также поддержка со стороны регулирующих органов в области инновационных методов лечения рака.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения неходжкинской и хронической лимфомы в течение прогнозируемого периода благодаря расширению доступа к медицинской помощи, государственным инициативам в области онкологической помощи и повышению осведомленности пациентов.

- Сегмент таргетной терапии доминировал на рынке, занимая 42,9% в 2025 году, благодаря своей способности избирательно атаковать раковые клетки, минимизируя при этом повреждение здоровых тканей, что сделало его предпочтительным выбором как для онкологов, так и для пациентов.

Обзор отчета и сегментация рынка лечения неходжкинской лимфомы и хронической лимфомы

|

Атрибуты |

Ключевые аспекты рынка лечения неходжкинской лимфомы и хронической лимфомы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения неходжкинской лимфомы и хронической лимфомы

«Достижения в области таргетной и иммунотерапии»

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лечения неходжкинской и хронической лимфомы является растущее внедрение таргетной терапии и иммунотерапии, включая CAR-T-клеточную терапию, моноклональные антитела и биспецифические антитела, которые трансформируют парадигмы лечения и улучшают результаты лечения пациентов.

- Например, CAR-T-терапия, такая как Kymriah и Yescarta, продемонстрировала высокие показатели ответа у пациентов с рецидивирующей или рефрактерной лимфомой, что делает иммунотерапию ключевым вариантом лечения наряду с традиционной химиотерапией.

- Интеграция прецизионной медицины, основанной на биомаркерах, позволяет адаптировать терапию к конкретным генетическим и молекулярным профилям опухолей, оптимизируя эффективность при минимизации побочных эффектов. Например, пациенты с CD20-позитивными B-клеточными лимфомами получают пользу от таргетных схем лечения на основе ритуксимаба.

- Улучшенный мониторинг лечения с помощью передовых методов диагностики, включая жидкостную биопсию и оценку минимальной остаточной болезни (МОБ), позволяет врачам корректировать терапию в режиме реального времени, улучшая показатели выживаемости и снижая ненужную токсичность.

- Тенденция к более персонализированным, точным и биологически целенаправленным методам лечения меняет ожидания врачей и пациентов, побуждая фармацевтические компании, такие как Gilead Sciences и Roche, сосредоточиться на расширении своих разработок в области иммунотерапии.

- В онкологических клиниках и амбулаторных учреждениях быстро растет спрос на методы лечения, отличающиеся более высокой эффективностью, меньшим количеством побочных эффектов и целенаправленным механизмом действия, поскольку пациенты и врачи отдают приоритет инновационным и эффективным вариантам лечения.

- Цифровые медицинские платформы и сбор данных из реальной клинической практики используются для оптимизации протоколов лечения и мониторинга результатов лечения пациентов, что способствует дальнейшему внедрению инноваций и распространению этих технологий на рынке.

Динамика рынка лечения неходжкинской лимфомы и хронической лимфомы

Водитель

«Увеличение распространенности лимфатических раков и повышение осведомленности пациентов»

- Рост заболеваемости неходжкинскими и хроническими лимфомами, а также повышение осведомленности пациентов и спроса на передовые методы лечения, являются важным фактором расширения рынка лечения.

- Например, последние эпидемиологические данные указывают на тенденцию к росту числа случаев лимфомы в Северной Америке и Европе, что стимулирует внедрение новых методов лечения, таких как CAR-T-терапия и конъюгаты антител с лекарственными препаратами.

- Поскольку пациенты и врачи все чаще ищут более эффективные, целенаправленные и менее токсичные варианты лечения, терапии, обеспечивающие улучшение выживаемости и качества жизни, приобретают все большее предпочтение перед традиционной химиотерапией.

- Кроме того, расширенный доступ к медицинской инфраструктуре и онкологическим центрам на развивающихся рынках способствует увеличению доступности и внедрению передовых методов лечения лимфомы.

- Растущее внимание к ранней диагностике, программам обучения пациентов и государственной поддержке лечения рака еще больше ускоряет внедрение инновационных методов лечения как в стационарных, так и в амбулаторных онкологических учреждениях.

- Рост инвестиций в исследования и разработки в области онкологии как со стороны государственного, так и частного секторов способствует ускоренной разработке методов лечения нового поколения, расширяя возможности лечения пациентов с лимфомой.

- Увеличение количества информационных кампаний и инициатив по скринингу приводит к более ранней диагностике, что позволяет своевременно начать современное лечение и улучшить результаты лечения пациентов.

Сдержанность/Вызов

«Высокая стоимость терапии и ограниченная доступность»

- Относительно высокая стоимость современных методов лечения, включая CAR-T-терапию и новые иммунотерапевтические препараты, представляет собой серьезную проблему для их более широкого внедрения на рынке, особенно в странах с низким и средним уровнем дохода.

- Например, прейскурантная цена CAR-T-терапии может превышать несколько сотен тысяч долларов на одного пациента, что делает ее недоступной для многих, несмотря на ее клинические преимущества.

- Ограниченная инфраструктура для лечения, включая специализированные центры инфузионной терапии и нехватку квалифицированного медицинского персонала, ограничивает доступ к этим методам лечения в некоторых регионах, замедляя их проникновение на рынок.

- Регуляторные препятствия, сложные процессы утверждения и ограничения в возмещении затрат еще больше затрудняют быстрое внедрение инновационных вариантов лечения на различных рынках.

- Преодоление этих проблем за счет стратегий снижения затрат, расширения производственных мощностей, программ помощи пациентам и упрощения процедур регулирования будет иметь решающее значение для устойчивого роста и доступности на рынке лечения неходжкинской и хронической лимфомы.

- Побочные эффекты, связанные с современными методами лечения, включая синдром высвобождения цитокинов при CAR-T-терапии, требуют тщательного мониторинга и контроля, что ограничивает их применение у некоторых групп пациентов.

- Различия в политике здравоохранения и страховом покрытии в разных регионах создают несоответствия в доступности лечения, что влияет на равный доступ и внедрение медицинских услуг во всем мире.

Обзор рынка лечения неходжкинской лимфомы и хронической лимфомы

Рынок сегментирован по типу лечения, типу клеток, способу введения и конечному пользователю.

- По типу лечения

В зависимости от типа лечения рынок сегментирован на химиотерапию, иммунотерапию, таргетную терапию, лучевую терапию и трансплантацию стволовых клеток. Сегмент таргетной терапии доминировал на рынке, занимая наибольшую долю выручки в 42,9% в 2025 году, благодаря своей способности избирательно атаковать раковые клетки, минимизируя при этом повреждение здоровых тканей. Таргетные препараты, включая моноклональные антитела и ингибиторы малых молекул, все чаще выбираются онкологами из-за более высокой эффективности, меньшего количества побочных эффектов и совместимости с комбинированными схемами лечения. Растущее число одобренных FDA таргетных препаратов и непрерывные исследования и разработки в области прецизионной онкологии еще больше укрепляют лидерство на рынке. Пациенты часто отдают предпочтение таргетной терапии за ее персонализированный подход, улучшающий как показатели выживаемости, так и качество жизни. Фармацевтические компании расширяют портфель разработок для лечения B-клеточных и T-клеточных лимфом, что еще больше поддерживает доминирование на рынке. Интеграция отбора пациентов на основе биомаркеров повышает эффективность лечения, способствуя его более широкому внедрению во всем мире.

Ожидается, что сегмент иммунотерапии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее внедрение CAR-T-клеточной терапии, ингибиторов иммунных контрольных точек и биспецифических антител. Иммунотерапия обеспечивает длительные ответы у пациентов с рецидивирующей или рефрактерной лимфомой и продемонстрировала значительный клинический успех при B-клеточных лимфомах. Продолжающиеся клинические исследования и одобрение новых препаратов расширяют возможности лечения, особенно на рынках с развитой инфраструктурой здравоохранения. Повышение осведомленности пациентов и онкологов о преимуществах иммунотерапии ускоряет ее внедрение. Государственные инициативы и финансирование передовых методов лечения онкологических заболеваний дополнительно способствуют быстрому внедрению. Кроме того, улучшения в управлении безопасностью, такие как смягчение синдрома высвобождения цитокинов, делают эти методы лечения более доступными и приемлемыми для более широкого круга пациентов.

- По типу клеток

В зависимости от типа клеток рынок сегментирован на B-клеточные и T-клеточные лимфомы. Сегмент B-клеточных лимфом доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря более высокой распространенности таких подтипов B-клеток, как диффузная крупноклеточная B-клеточная лимфома (DLBCL) и фолликулярная лимфома, во всем мире. Для лечения B-клеточных лимфом доступен широкий спектр таргетной терапии, иммунотерапии и комбинированных схем лечения, что делает их одним из основных направлений разработки методов лечения. Клиницисты часто предпочитают проверенные протоколы лечения с доказанной эффективностью, что способствует более высокой доле рынка. Кроме того, активные клинические исследования и постоянное одобрение новых препаратов для лечения B-клеточных злокачественных новообразований способствуют устойчивому росту. Осведомленность пациентов и ранняя диагностика B-клеточной лимфомы также поддерживают ее доминирование на рынке. Фармацевтические компании продолжают активно инвестировать в разработку методов лечения B-клеточных лимфом, еще больше укрепляя свою долю рынка.

Ожидается, что сегмент Т-клеточных лимфом продемонстрирует самый быстрый среднегодовой темп роста в течение прогнозируемого периода благодаря растущему вниманию к редким и агрессивным подтипам Т-клеток, для которых исторически существовали ограниченные возможности лечения. Новые таргетные методы терапии, подходы CAR-T и клинические исследования, специфичные для злокачественных новообразований Т-клеток, создают новые возможности. Рост заболеваемости периферическими Т-клеточными лимфомами в некоторых регионах повышает осведомленность и спрос на специализированные методы лечения. Рост рынка дополнительно поддерживается разработкой комбинированных методов терапии, направленных на повышение эффективности лечения. Особенно активно внедрение этих методов наблюдается в Северной Америке и Европе, где развитая инфраструктура здравоохранения обеспечивает доступ к передовым методам лечения.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на внутривенный (ВВ), подкожный, интратекальный, внутримышечный и пероральный. В 2025 году сегмент внутривенного введения доминировал на рынке благодаря своей пригодности для доставки широкого спектра химиотерапевтических, иммунотерапевтических и таргетных препаратов. ВВ-введение позволяет точно дозировать, контролировать скорость инфузии и осуществлять мониторинг побочных реакций в режиме реального времени. Больницы и специализированные онкологические центры широко предпочитают ВВ-терапию как для стационарного, так и для амбулаторного лечения. Постоянные инновации в протоколах инфузии и поддерживающей терапии снижают количество осложнений и повышают приверженность пациентов лечению. Многие новые методы лечения, включая CAR-T-терапию и моноклональные антитела, основаны на ВВ-введении, что еще больше укрепляет доминирование на рынке. Передовые системы внутривенного введения также повышают эффективность и безопасность лечения.

Ожидается, что сегмент пероральных препаратов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущая предпочтительность лечения на дому и удобство самостоятельного применения. Пероральные таргетные препараты, такие как ингибиторы BTK, позволяют проводить длительное лечение без частых посещений больницы. Растущая осведомленность пациентов и лиц, осуществляющих уход, о преимуществах перорального лечения ускоряет его внедрение. Фармацевтические компании активно разрабатывают более эффективные и безопасные пероральные лекарственные формы. Пероральный путь введения также снижает нагрузку на систему здравоохранения и связанные с этим затраты, что делает его привлекательным на развивающихся рынках. Кроме того, технологии мониторинга приверженности лечению и программы обучения пациентов способствуют росту внедрения пероральной терапии во всем мире.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры, онкологические институты, научно-исследовательские и академические институты и другие. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря хорошо развитым онкологическим отделениям, развитой инфраструктуре лечения и наличию квалифицированных медицинских специалистов. Больницы предоставляют комплексную помощь пациентам с лимфомой, включая доступ к химиотерапии, таргетной терапии, иммунотерапии и трансплантации стволовых клеток в рамках одного учреждения. Большой поток пациентов и передовые диагностические возможности поддерживают доминирование на рынке. Больницы также получают выгоду от сотрудничества с фармацевтическими компаниями в рамках клинических испытаний и программ раннего доступа. Государственное финансирование и политика возмещения расходов страховыми компаниями дополнительно способствуют внедрению лечения в больницах.

Ожидается, что сегмент онкологических институтов продемонстрирует самый быстрый рост в прогнозируемый период благодаря растущей специализации в лечении лимфомы и увеличению инвестиций в специализированные онкологические центры. Онкологические институты сосредоточены на передовых методах лечения, клинических исследованиях и персонализированной медицине, привлекая пациентов, ищущих самые современные методы лечения. В этих центрах особенно высок уровень внедрения CAR-T-терапии и новых иммунотерапевтических методов. Расширение сети онкологических институтов в развивающихся регионах улучшает доступ к специализированной помощи. Стратегическое сотрудничество с биотехнологическими и фармацевтическими компаниями ускоряет внедрение новых вариантов лечения. Пациентоориентированные модели лечения и научно обоснованные протоколы способствуют быстрому росту этого сегмента в глобальном масштабе.

Региональный анализ рынка лечения неходжкинской лимфомы и хронической лимфомы

- Северная Америка доминировала на рынке лечения неходжкинской и хронической лимфомы, занимая наибольшую долю выручки в 40,6% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых фармацевтических и биотехнологических компаний.

- Пациенты и врачи в регионе получают выгоду от раннего доступа к инновационным методам лечения, таким как CAR-T-клеточная терапия, моноклональные антитела и таргетные ингибиторы малых молекул, что улучшает результаты лечения и показатели выживаемости.

- Широкое распространение этого метода дополнительно поддерживается хорошо зарекомендовавшими себя онкологическими центрами, квалифицированными медицинскими работниками и активными клиническими исследованиями, что делает передовые методы лечения лимфомы предпочтительным выбором как для стационарного, так и для амбулаторного лечения.

Анализ рынка лечения неходжкинской лимфомы и хронической лимфомы в США

В 2025 году рынок лечения неходжкинской и хронической лимфомы в США занял наибольшую долю в выручке в Северной Америке – 42%, чему способствовало раннее внедрение передовых методов лечения, таких как CAR-T-терапия, моноклональные антитела и таргетные ингибиторы малых молекул. Пациенты и врачи все чаще отдают приоритет персонализированной и прецизионной медицине для улучшения показателей выживаемости и снижения побочных эффектов. Сильное присутствие ведущих фармацевтических и биотехнологических компаний, а также хорошо зарекомендовавших себя онкологических центров, дополнительно стимулирует рост рынка. Кроме того, государственная поддержка, благоприятная политика возмещения затрат и активность клинических исследований способствуют быстрому внедрению инновационных методов лечения. Растущая осведомленность о вариантах лечения лимфомы и программах ранней диагностики также расширяет доступ пациентов к передовой медицинской помощи.

Анализ рынка лечения неходжкинской лимфомы и хронической лимфомы в Европе

Прогнозируется, что европейский рынок будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном благодаря хорошо развитой инфраструктуре здравоохранения, росту заболеваемости лимфомой и повышению осведомленности пациентов. Государственные инициативы по поддержке онкологической помощи в сочетании с растущими инвестициями в передовые методы лечения способствуют внедрению новых вариантов лечения. Европейские поставщики медицинских услуг делают акцент на комбинированных схемах лечения и прецизионной терапии для улучшения результатов, что еще больше стимулирует спрос. В регионе наблюдается значительный рост как в больницах, так и в специализированных онкологических институтах, при этом новые методы лечения включаются как в протоколы первой линии, так и в протоколы лечения рецидивов.

Анализ рынка лечения неходжкинской лимфомы и хронической лимфомы в Великобритании

Ожидается, что рынок Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внедрение таргетной и иммунотерапии, а также растущая потребность в пациентоориентированной и прецизионной онкологической помощи. Высокая осведомленность о достижениях в лечении рака и благоприятные системы возмещения затрат способствуют внедрению новых методов лечения. Кроме того, программы ранней диагностики, активные клинические испытания и тесное сотрудничество с биотехнологическими компаниями расширяют доступ пациентов к инновационным вариантам лечения. Интегрированная система здравоохранения Великобритании способствует внедрению сложных методов лечения, таких как CAR-T, как в государственных, так и в частных больницах.

Анализ рынка лечения неходжкинской лимфомы и хронической лимфомы в Германии

Ожидается, что немецкий рынок будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, активные исследования в области онкологии и акцент на персонализированной медицине. Немецкие врачи все чаще используют таргетную терапию и иммунотерапию для оптимизации результатов лечения, чему способствуют хорошо оснащенные онкологические центры. Акцент страны на инновациях и клинических исследованиях способствует быстрому внедрению новых методов лечения, а пациенты получают выгоду от широкого доступа к клиническим испытаниям и персонализированным схемам лечения. Интеграция данных реальной клинической практики и терапии на основе биомаркеров становится все более распространенной, что соответствует местным ожиданиям в отношении эффективного и безопасного лечения лимфомы.

Анализ рынка лечения неходжкинской лимфомы и хронической лимфомы в Азиатско-Тихоокеанском регионе

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 25% в прогнозируемый период с 2026 по 2033 год, чему способствуют расширение доступа к медицинской помощи, повышение осведомленности пациентов и рост распространенности лимфомы в таких странах, как Китай, Япония и Индия. Правительственные инициативы по развитию онкологической инфраструктуры и расширению специализированных онкологических институтов ускоряют внедрение передовых методов лечения. Кроме того, улучшение диагностических возможностей и доступность экономически эффективных вариантов таргетной и иммунотерапии расширяют охват пациентов. В регионе также наблюдается рост участия в глобальных клинических испытаниях, что способствует внедрению новых методов лечения.

Анализ рынка лечения неходжкинской лимфомы и хронической лимфомы в Японии

Японский рынок набирает обороты благодаря высоким стандартам здравоохранения, передовым исследованиям в области онкологии и растущему спросу на инновационные методы лечения. Пациенты и врачи отдают приоритет иммунотерапии и таргетной терапии для улучшения показателей выживаемости и качества жизни. Сильная ориентация страны на прецизионную медицину и хорошо развитая больничная инфраструктура способствуют внедрению сложных методов лечения, таких как CAR-T-терапия и моноклональные антитела. Кроме того, государственная политика возмещения расходов, активное участие в клинических испытаниях и старение населения также стимулируют рост рынка. Интеграция передовых методов диагностики и персонализированных планов лечения способствует их внедрению как в стационарных, так и в амбулаторных условиях.

Анализ рынка лечения неходжкинской лимфомы и хронической лимфомы в Индии

В 2025 году индийский рынок занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется повышением осведомленности о здравоохранении, развитием онкологической инфраструктуры и ростом числа пациентов. В Индии расширяется доступ к таргетной терапии, иммунотерапии и комбинированным схемам лечения в больницах и онкологических институтах. Правительственные инициативы по развитию онкологической помощи, а также наличие экономически эффективных вариантов лечения и участие в глобальных клинических исследованиях являются ключевыми факторами, стимулирующими рост рынка. Расширение программ ранней диагностики и услуг поддержки пациентов еще больше улучшает доступ к передовым методам лечения лимфомы. Быстрая урбанизация и расширение частных медицинских учреждений повышают доступность лечения в жилых и городских центрах.

Доля рынка лечения неходжкинской лимфомы и хронической лимфомы

В отрасли лечения неходжкинской лимфомы и хронической лимфомы лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Novartis AG (Швейцария)

- Gilead Sciences, Inc. (США)

- Компания Bristol Myers Squibb (США)

- AbbVie Inc. (США)

- Merck & Co., Inc. (США)

- Компания Pfizer Inc. (США)

- Amgen Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- АстраЗенека (Великобритания)

- Санофи (Франция)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- Bayer AG (Германия)

- GSK plc (Великобритания)

- Seagen Inc. (США)

- Корпорация Incyte (США)

- Компания «Эли Лилли» (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Spectrum Pharmaceuticals, Inc. (США)

- Kyowa Kirin Co., Ltd. (Япония)

Каковы последние тенденции на мировом рынке лечения неходжкинской лимфомы и хронической лимфомы?

- В декабре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило первую терапию CAR-T-клетками для лечения лимфомы маргинальной зоны (Breyanzi / lisocabtagene maraleucel), предложив новый вариант генно-модифицированных иммунных клеток для пациентов с рецидивирующей или рефрактерной лимфомой маргинальной зоны после предшествующей терапии, что ознаменовало значительное расширение возможностей CAR-T-терапии за пределы обычных B-клеточных лимфом.

- В июне 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило тафаситамаб (Monjuvi) в комбинации с леналидомидом и ритуксимабом для лечения рецидивирующей или рефрактерной фолликулярной лимфомы, расширив область его применения за пределы диффузной крупноклеточной B-клеточной лимфомы и предоставив новый вариант иммунотерапии для распространенного индолентного подтипа неходжкинской лимфомы.

- В феврале 2025 года Национальный институт здравоохранения и качества медицинской помощи Великобритании (NICE) рекомендовал CAR-T-терапию лисокабтагеном маралеуцелом (Брейанзи) для лечения рецидивирующей/рефрактерной крупноклеточной B-клеточной лимфомы, что повлияло на доступность лечения по всей Великобритании и свидетельствовало о более широком признании CAR-T-терапии в системах здравоохранения.

- В августе 2024 года Европейская комиссия одобрила одронекстамаб (Ordspono) в качестве препарата для лечения взрослых пациентов с рецидивирующей/рефрактерной фолликулярной лимфомой и диффузной крупноклеточной В-клеточной лимфомой (ДЛКЛ) после как минимум двух предшествующих курсов системной терапии, расширив возможности лечения биспецифическими антителами в ЕС.

- В апреле 2021 года FDA одобрило конъюгат антитела с лекарственным препаратом лонкастуксимаб тесирин (Зинлонта) для лечения рецидивирующей или рефрактерной крупноклеточной B-клеточной лимфомы и высокозлокачественной B-клеточной лимфомы, добавив еще один вариант таргетной терапии для пациентов с неходжкинской лимфомой, страдающих трудноизлечимым заболеванием.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.