Global Ocular Migraine Market

Размер рынка в млрд долларов США

CAGR :

%

USD

90.04 Million

USD

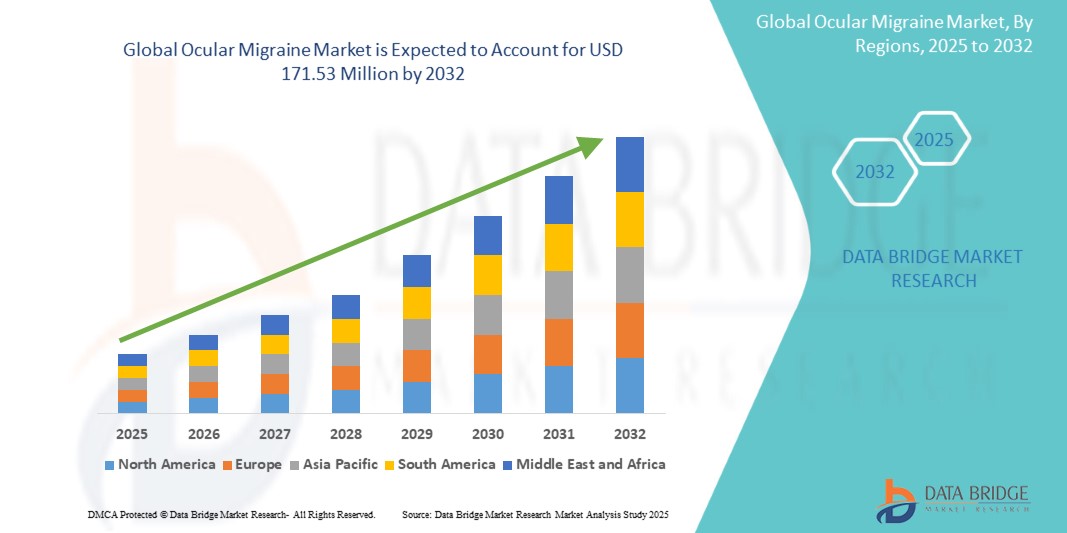

171.53 Million

2024

2032

USD

90.04 Million

USD

171.53 Million

2024

2032

| 2025 –2032 | |

| USD 90.04 Million | |

| USD 171.53 Million | |

| % | |

|

Сегментация мирового рынка средств для лечения глазной мигрени по типу мигрени (хроническая мигрень, интермиттирующая мигрень и ретинальная мигрень), тяжести (лёгкая, умеренная и тяжёлая), типу лечения (лечение острых приступов и профилактическое лечение), конечному потребителю (больницы, специализированные клиники и уход на дому), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2032 года

Размер рынка глазной мигрени

- Объем мирового рынка средств от глазной мигрени в 2024 году оценивался в 90,04 млн долларов США , а к 2032 году, как ожидается, он достигнет 171,53 млн долларов США , при среднегодовом темпе роста 8,39% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью мигренозных расстройств, повышением осведомленности об осложнениях, связанных со зрением, а также достижениями в диагностических и терапевтических подходах к лечению глазной мигрени.

- Кроме того, растущий спрос на эффективные методы профилактического и неотложного лечения, а также доступность новых классов препаратов и цифровых медицинских решений делают терапию глазной мигрени неотъемлемой частью современной неврологической и офтальмологической помощи. Эти факторы ускоряют внедрение методов лечения глазной мигрени, тем самым значительно стимулируя рост отрасли.

Анализ рынка глазной мигрени

- Глазная мигрень, характеризующаяся временными нарушениями зрения, часто связанными с неврологическими и сосудистыми факторами, все чаще признается в лечении мигрени из-за ее влияния на зрение и качество жизни, что обуславливает потребность в усовершенствованных диагностических и терапевтических подходах.

- Растущий спрос на офтальмологические методы лечения мигрени обусловлен, прежде всего, повышением осведомленности пациентов и врачей, ростом заболеваемости мигренью со зрительными симптомами и доступностью современных методов профилактики и неотложной терапии.

- Северная Америка доминировала на рынке глазной мигрени с наибольшей долей выручки в 45,94% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, более высокие показатели диагностики и сильное присутствие фармацевтических новаторов в неврологии и офтальмологии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения глазной мигрени в течение прогнозируемого периода, что обусловлено расширением доступа к здравоохранению, повышением осведомленности о нарушениях зрения, связанных с мигренью, и увеличением инвестиций в неврологические и офтальмологические услуги.

- Сегмент профилактического лечения доминировал на рынке глазной мигрени с долей рынка 62,08% в 2024 году, что отражает высокий спрос на долгосрочные варианты лечения, которые снижают частоту и тяжесть приступов.

Объем отчета и сегментация рынка глазной мигрени

|

Атрибуты |

Ключевые данные о рынке глазной мигрени |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка глазной мигрени

Достижения в области биологической терапии и интеграции цифрового здравоохранения

- Значительной и ускоряющейся тенденцией на мировом рынке лечения глазной мигрени является растущее внедрение передовых биологических методов лечения , в частности ингибиторов CGRP и моноклональных антител, наряду с интеграцией цифровых медицинских технологий, таких как платформы телемедицины, мобильные приложения и носимые устройства для отслеживания мигрени.

- Например, несколько препаратов, таргетирующих CGRP, выпущенных в последние годы, демонстрируют высокую эффективность в снижении как частоты, так и тяжести эпизодов глазной мигрени, в то время как приложения для смартфонов теперь позволяют пациентам регистрировать паттерны визуальной ауры, отслеживать триггеры и обмениваться данными в режиме реального времени с поставщиками медицинских услуг.

- Сочетание биологических препаратов с цифровыми медицинскими инструментами повышает персонализацию лечения, позволяя врачам составлять планы терапии на основе данных, предоставленных пациентами, что повышает приверженность лечению и улучшает долгосрочные результаты. Также изучаются носимые устройства с биосенсорами для прогнозирования и оповещения пациентов о начале мигрени.

- Цифровая интеграция также облегчает удаленный мониторинг и телеконсультации, которые становятся все более важными в регионах с нехваткой специалистов по неврологии или офтальмологии, тем самым расширяя доступ к передовой медицинской помощи.

- Сочетание инновационных фармакологических решений и подключенных цифровых платформ меняет ожидания пациентов, подталкивая рынок к более проактивным, персонализированным и доступным моделям лечения мигрени. Компании инвестируют в исследования и разработки, а также в партнёрства с компаниями, работающими в сфере цифрового здравоохранения, для расширения этих возможностей.

- Спрос на биологические профилактические решения и решения цифрового мониторинга стремительно растет в развитых и развивающихся регионах, поскольку пациенты и поставщики услуг отдают приоритет удобству, раннему вмешательству и эффективному долгосрочному лечению глазной мигрени.

Динамика рынка глазной мигрени

Водитель

Растущая распространенность мигренозных расстройств и растущая осведомленность о них

- Растущее глобальное бремя мигренозных расстройств, значительная часть которых имеет глазные проявления, является ключевым фактором, стимулирующим спрос на эффективные диагностические и терапевтические решения. Рост осведомлённости пациентов о рисках мигрени, связанных со зрением, дополнительно способствует расширению рынка.

- Например, фармацевтические достижения в области таргетной терапии в сочетании с глобальными кампаниями по повышению осведомленности, проводимыми неврологическими ассоциациями, побуждают пациентов обращаться за более ранним вмешательством, тем самым ускоряя принятие лечения.

- Поскольку системы здравоохранения делают акцент на ранней диагностике и комплексном лечении мигрени, препараты для лечения мигрени с помощью глазных препаратов привлекают все больше внимания благодаря их способности предотвращать развитие более серьезных осложнений.

- Кроме того, растущее внимание к профилактической помощи и улучшение доступа к ней с помощью платформ телемедицины стимулирует внедрение решений как на основе лекарственных препаратов, так и цифрового мониторинга в больницах, специализированных клиниках и учреждениях по уходу на дому.

- Растущие инвестиции в исследования в области неврологии и офтальмологии, а также доступность передовых биологических препаратов и моделей лечения, ориентированных на пациента, еще больше усиливают этот фактор, позиционируя глазную терапию мигрени как важнейший компонент современной неврологической помощи.

Сдержанность/Вызов

Высокие затраты на лечение и недостаточная диагностика

- Относительно высокая стоимость современных биологических препаратов и таргетной терапии по сравнению с традиционными методами лечения мигрени создает проблему для их более широкого внедрения, особенно в странах с низким и средним уровнем дохода, где бюджеты здравоохранения ограничены.

- Например, хотя ингибиторы CGRP демонстрируют высокую клиническую эффективность, их высокая цена ограничивает доступность для многих пациентов, что заставляет поставщиков медицинских услуг в некоторых регионах полагаться на традиционные анальгетики или триптаны.

- Ещё одной ключевой проблемой является недостаточная диагностика, поскольку мигрень часто ошибочно принимается за проблемы со зрением или другие неврологические заболевания, что затрудняет начало надлежащего лечения. Ограниченная доступность специалистов в развивающихся странах ещё больше усугубляет эту проблему.

- Решение этих проблем потребует расширения системы возмещения расходов, снижения затрат на терапию и проведения широкомасштабных кампаний по повышению осведомленности для улучшения показателей ранней диагностики.

- Кроме того, партнерские отношения между фармацевтическими новаторами и компаниями, работающими в сфере цифрового здравоохранения, могут сыграть свою роль в снижении затрат и расширении доступа к недорогим технологичным методам лечения.

- Преодоление этих барьеров за счет повышения доступности, осведомленности и доступности будет иметь решающее значение для устойчивого роста мирового рынка глазной мигрени.

Рынок глазной мигрени

Рынок сегментирован по типу мигрени, тяжести, типу лечения, конечному потребителю и каналу сбыта.

- По типу мигрени

По типу заболевания рынок лечения офтальмической мигрени сегментируется на хроническую мигрень, интермиттирующую мигрень и ретинальную мигрень. Сегмент хронической мигрени доминировал на рынке с наибольшей долей выручки в 2024 году, поскольку эти пациенты испытывают головные боли и нарушения зрения 15 и более дней в месяц, что приводит к более высокой потребности в медицинском вмешательстве. Пациентам с хронической мигренью обычно требуется как профилактическое, так и острое лечение, что создает устойчивый спрос на такие препараты, как ингибиторы CGRP, триптаны и моноклональные антитела. Экономическое бремя, связанное с лечением хронической мигрени, дополнительно стимулирует инновации и внедрение эффективных методов лечения, в то время как пристальное внимание врачей к этой категории заболеваний сохраняет ее доминирующее положение. Развивающиеся программы повышения осведомленности и диагностические рекомендации также способствуют более высоким показателям выявления и лечения в этом сегменте.

Ожидается, что сегмент ретинальной мигрени будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, что обусловлено ростом распознавания визуальных симптомов, таких как временная потеря зрения или скотомы, связанные с приступами мигрени. Совершенствование офтальмологических диагностических инструментов позволяет выявлять ретинальную мигрень на более ранней стадии, способствуя началу лечения на более ранней стадии. Увеличиваются инвестиции в исследования, направленные на разработку специализированных биологических препаратов и нейроваскулярных препаратов для лечения этого редкого, но важного заболевания. Расширение образовательных программ для пациентов и медицинских кампаний также способствует снижению уровня недиагностики, способствуя росту уровня внедрения. Интеграция офтальмологической визуализации с использованием искусственного интеллекта для диагностики является еще одним катализатором роста в этом сегменте.

- По степени серьезности

В зависимости от тяжести заболевания рынок глазной мигрени сегментируется на легкую, умеренную и тяжелую формы. Сегмент средней тяжести занимал наибольшую долю рынка в 2024 году, поскольку большинство диагностированных случаев глазной мигрени относятся к этой категории, требующей сочетания симптоматического и профилактического лечения. Пациенты со средней степенью тяжести часто обращаются за клиническими консультациями и медикаментозной терапией, что создает высокий спрос в больницах и специализированных клиниках. Врачи обычно назначают профилактические ингибиторы CGRP или острые триптаны для купирования рецидивирующей зрительной ауры и головных болей, способствуя стабильному доходу от фармацевтической отрасли. Группа пациентов средней степени тяжести также находится в центре внимания клинических исследований, что обеспечивает более точные терапевтические рекомендации и лучшие результаты лечения для пациентов. Страховое покрытие и растущая приверженность лечению еще больше укрепляют доминирование этого сегмента.

Ожидается, что сегмент тяжёлых форм заболевания будет расти самыми быстрыми темпами в течение прогнозируемого периода, поскольку всё больше пациентов сообщают о таких изнуряющих симптомах, как временная слепота или серьёзные нарушения зрения, требующие неотложной помощи. Достижения в области биологических препаратов, включая новые моноклональные антитела к CGRP, открывают новые возможности для пациентов, не поддающихся лечению традиционными методами. Осведомлённость неврологов и офтальмологов повышается, что способствует более раннему выявлению тяжёлых случаев. Более того, факторы образа жизни, такие как стресс и плохое качество сна, увеличивают распространённость тяжёлых форм, стимулируя обращение за лечением. Спрос на инновационные и дорогостоящие методы лечения в этой категории делает её наиболее привлекательным для роста сегментом.

- По типу лечения

На основе лечения рынок глазной мигрени сегментируется на лечение острых случаев и профилактическое лечение. Сегмент профилактического лечения занимал наибольшую долю выручки в 62,08% в 2024 году, что поддерживалось растущим использованием ингибиторов CGRP, антидепрессантов, бета-блокаторов и противосудорожных препаратов для снижения частоты и тяжести мигрени. Профилактическое лечение все чаще рекомендуется пациентам с хронической или умеренной или тяжелой глазной мигренью, поскольку оно сводит к минимуму долгосрочную нетрудоспособность и расходы на здравоохранение. Значительные портфели исследований и разработок и одобрения FDA новых биологических препаратов еще больше укрепляют доминирование этого сегмента. Приверженность пациентов профилактическим схемам улучшается благодаря рекомендациям врачей и цифровым инструментам мониторинга, что создает устойчивый спрос. Рост программ долгосрочного управления также подчеркивает стратегическую важность этого сегмента.

Ожидается, что сегмент средств для лечения острых приступов мигрени будет демонстрировать наиболее быстрый рост в прогнозируемый период, что обусловлено высоким спросом на препараты, обеспечивающие быстрое облегчение активных приступов мигрени. Триптаны, НПВП и новые неинвазивные устройства (например, системы нейромодуляции) набирают популярность для немедленного лечения симптомов. Повышение осведомленности о раннем вмешательстве для предотвращения прогрессирования мигрени дополнительно стимулирует спрос. Многие пациенты предпочитают средства для лечения острых приступов эпизодической или прерывистой мигрени, что способствует их распространению в розничных и интернет-аптеках. Благодаря постоянному развитию инноваций в области быстродействующих систем доставки лекарств, этот сегмент должен значительно расшириться в прогнозируемый период.

- Конечным пользователем

По принципу конечного пользователя рынок лечения глазной мигрени сегментируется на больницы, специализированные клиники и учреждения, предоставляющие услуги на дому. В 2024 году сегмент больниц доминировал на рынке благодаря наличию передовых методов диагностической визуализации, а также неврологов и офтальмологов, способных точно диагностировать глазную мигрень. Больницы часто служат первым пунктом оказания помощи пациентам с тяжелыми или частыми приступами, тем самым охватывая значительный поток пациентов. Доступ к передовым биологическим препаратам и специализированным методам лечения выше в больницах, что укрепляет их доминирующее положение. Кроме того, больницы сотрудничают с фармацевтическими компаниями в проведении клинических испытаний, способствуя внедрению инноваций. Интеграция теленеврологических услуг в больницах также улучшает последующее наблюдение пациентов с глазной мигренью.

Ожидается, что сегмент домашнего ухода будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря более широкому внедрению телемедицинских платформ, носимых устройств мониторинга и программ доставки лекарств на дом. Пациенты всё чаще ищут удобные и экономичные способы лечения рецидивирующей глазной мигрени, снижая зависимость от частых визитов в больницу. Электронные аптеки и цифровая терапия позволяют пациентам получать профилактическую и неотложную терапию на дому. Пандемия COVID-19 ускорила переход к домашнему лечению, который продолжается и по сей день. Рост осведомлённости об изменении образа жизни и цифровых инструментах самостоятельного контроля ещё больше увеличивает потенциал роста этого сегмента.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения глазной мигрени сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек занимал наибольшую долю рынка в 2024 году, поскольку большинство биологических препаратов, моноклональных антител и современных методов лечения мигрени назначаются и отпускаются через больничные сети. Больничные аптеки поддерживают тесные связи с неврологами и офтальмологами, обеспечивая точное назначение терапии и соблюдение режима лечения. Они также являются основными поставщиками для стационарных и амбулаторных программ лечения мигрени. Поскольку больницы часто служат центрами испытаний новых препаратов, их аптеки остаются основным центром сбыта. Фактор доверия и выписываемые врачом рецепты еще больше укрепляют доминирование больничных аптек на этом рынке.

Ожидается, что сегмент интернет-аптек будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать быстрое внедрение экосистем цифрового здравоохранения и платформ электронной коммерции, предлагающих средства для лечения мигрени. Пациенты всё чаще предпочитают удобную доставку на дом и подписку на продление рецептов на профилактические препараты. Интернет-аптеки также повышают доступность лекарств для пациентов из отдалённых или недостаточно обслуживаемых регионов, расширяя охват населения. Рост проникновения смартфонов и благоприятная нормативно-правовая база дополнительно стимулируют рост интернет-аптек. Скидки, приложения для поддержки пациентов и интеграция с телемедицинскими консультациями способствуют быстрому росту этого сегмента.

Региональный анализ рынка глазной мигрени

- Северная Америка доминировала на рынке глазной мигрени с наибольшей долей выручки в 45,94% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, более высокие показатели диагностики и сильное присутствие фармацевтических новаторов в неврологии и офтальмологии.

- Пациенты в регионе имеют доступ к услугам неврологов, офтальмологов и специализированных клиник по лечению мигрени, а также к одобренным FDA методам лечения мигрени.

- Растущая распространённость заболеваний, связанных с мигренью, в сочетании со стрессом, связанным с образом жизни, и генетической предрасположенностью дополнительно повышает спрос на эффективные методы лечения. Страховое покрытие и политика возмещения расходов на лечение мигрени в США и Канаде также способствуют повышению уровня охвата лечением, делая Северную Америку ключевым центром роста рынка лечения глазной мигрени.

Обзор рынка глазной мигрени в США

Рынок лечения офтальмологической мигрени в США в 2024 году занял наибольшую долю выручки в Северной Америке – 80%, что обусловлено высокой осведомленностью, передовыми диагностическими возможностями и широкой доступностью специфических методов лечения мигрени. Пациенты все чаще обращаются за специализированной неврологической и офтальмологической помощью при офтальмологической мигрени, чему способствуют эффективные системы возмещения расходов. Растущий спрос на инновационные методы лечения острых и профилактических заболеваний, а также внедрение цифровых медицинских инструментов для отслеживания симптомов, дополнительно стимулируют рост рынка. Более того, растущая распространенность мигреней, связанных со стрессом, и присутствие ведущих фармацевтических игроков делают США основным драйвером региональной экспансии.

Обзор европейского рынка глазной мигрени

Ожидается, что рынок лечения мигрени в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет увеличения инвестиций в здравоохранение и повышения осведомленности о нарушениях зрения, связанных с мигренью. Увеличение числа неврологических консультаций и профилактических мер способствует повышению уровня лечения. Европейские пациенты также используют платформы телемедицины для лечения мигрени, что повышает доступность этих услуг. Рынок демонстрирует значительное внедрение в больницах, специализированных клиниках и учреждениях по уходу на дому, при этом правительства уделяют особое внимание ранней диагностике и просветительским кампаниям для пациентов, чтобы снизить инвалидность, связанную с мигренью.

Обзор рынка глазной мигрени в Великобритании

Ожидается, что рынок препаратов для лечения глазной мигрени в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост числа случаев мигрени и повышение осведомленности об их глазных проявлениях. Растущая потребность как в неотложной, так и профилактической терапии, а также инициативы Национальной службы здравоохранения (NHS), направленные на улучшение диагностики и лечения мигрени, укрепляют рынок. Опасения по поводу потери производительности из-за мигрени также стимулируют спрос на эффективные методы лечения. Внедрение в Великобритании каналов электронной аптеки дополнительно расширяет доступ к препаратам от мигрени.

Обзор рынка глазной мигрени в Германии

Ожидается, что рынок лечения глазной мигрени в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, раннее внедрение передовых методов лечения и расширение исследований в области неврологических расстройств. На немецком рынке особое внимание уделяется научно обоснованным стратегиям лечения и профилактики, при этом пациенты всё чаще отдают предпочтение рецептурным препаратам, а не самолечению. Интеграция методов лечения глазной мигрени в цифровые медицинские приложения и программы лечения, покрываемые страховкой, дополнительно стимулирует внедрение. Акцент Германии на инновациях и решениях, ориентированных на пациента, способствует устойчивому расширению этого рынка.

Обзор рынка глазной мигрени в Азиатско-Тихоокеанском регионе

Рынок лечения мигрени в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, составляющими почти 25% в год, в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом распространенности заболеваний, связанных с мигренью, и расширением доступа к медицинской помощи в таких странах, как Китай, Япония и Индия. Рост урбанизации, уровень стресса и факторы, связанные с образом жизни, способствуют увеличению числа пациентов. Государственные программы повышения осведомленности о здоровье, а также расширение доступности профилактических и острых методов лечения мигрени ускоряют внедрение этих методов. Доступность дженериков и платформ телемедицины дополнительно способствует расширению рынка в Азиатско-Тихоокеанском регионе.

Обзор рынка препаратов для лечения глазной мигрени в Японии

Рынок лечения глазной мигрени в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, передовым методам диагностики и культурному акценту на раннем лечении неврологических расстройств. Рост распространенности мигрени, связанной со стрессом и воздействием экранов, стимулирует спрос на эффективные методы лечения. Интеграция цифровых медицинских платформ для отслеживания мигрени и доступ к специализированным клиникам по лечению мигрени дополнительно повышает качество медицинской помощи. Старение населения Японии также увеличивает спрос на профилактические методы лечения, позволяющие снизить долгосрочные последствия мигрени.

Обзор рынка глазной мигрени в Индии

В 2024 году рынок лечения офтальмологической мигрени в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря росту базы пациентов, увеличению численности населения среднего класса и повышению уровня осведомленности о здоровье. Рост уровня стресса, изменение образа жизни и более высокая частота диагностики мигрени способствуют росту рынка. Сильный внутренний фармацевтический сектор Индии и широкая доступность экономически эффективных методов лечения расширяют доступ пациентов к лечению. Государственные инициативы в области цифрового здравоохранения и телемедицины дополнительно поддерживают экосистему лечения офтальмологической мигрени, делая Индию ключевым центром роста в Азиатско-Тихоокеанском регионе.

Доля рынка глазной мигрени

Лидерами отрасли лечения глазной мигрени являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- AbbVie Inc. (США)

- Pfizer Inc. (США)

- Lilly USA, LLC (США)

- Amgen Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- H. Lundbeck A/S (Дания)

- Новартис АГ (Швейцария)

- GSK plc (Великобритания)

- Bayer AG (Германия)

- Johnson & Johnson и ее филиалы (США)

- АстраЗенека (Великобритания)

- Merck & Co., Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Biohaven Ltd. (США)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Cipla Limited (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Lupin Limited (Индия)

- Hikma Pharmaceuticals PLC (Великобритания)

Каковы последние события на мировом рынке глазной мигрени?

- В июне 2025 года компания AbbVie объявила о полных результатах исследования TEMPLE фазы 3, которые показали, что атогепант (Qulipta/Aquipta) превзошел топирамат как по эффективности, так и по переносимости для профилактики мигрени, что укрепило его позиции как надежного антагониста CGRP для приема один раз в день.

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Brekiya — автоинъектор дигидроэргометорфана для самостоятельного применения, предназначенный для лечения острой мигрени и кластерных головных болей у взрослых, что стало новаторским достижением в области контролируемой пациентом терапии мигрени с быстрым началом.

- В апреле 2025 года FDA одобрило препарат Atzumi, первую и единственную назальную порошковую форму дигидроэрготамина (DHE) для лечения острой мигрени с аурой или без нее, предлагая пациентам удобную порошковую альтернативу традиционному применению DHE.

- В январе 2025 года FDA одобрило препарат Симбраво (фиксированная комбинация мелоксикама и ризатриптана) для лечения острой мигрени с аурой или без нее у взрослых, представив собой новое пероральное средство, обеспечивающее быстрое и устойчивое облегчение приступа мигрени.

- В ноябре 2021 года компания Biohaven Pharmaceutical заключила стратегическое партнерство с Pfizer для коммерциализации римегепанта и завегепанта за пределами США, используя глобальную коммерческую инфраструктуру Pfizer и позволяя Biohaven продолжать доминировать в сфере НИОКР в США. Этот альянс включает авансовый платеж в размере 500 миллионов долларов США и поэтапные отчисления, направленные на ускорение глобального доступа к этим препаратам для лечения мигрени, разработанным на основе CGRP, и потенциальное установление нового стандарта лечения мигрени.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.