Global Ocular Pain Oral Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

35.21 Million

USD

62.33 Million

2024

2032

USD

35.21 Million

USD

62.33 Million

2024

2032

| 2025 –2032 | |

| USD 35.21 Million | |

| USD 62.33 Million | |

| % | |

|

Сегментация мирового рынка пероральных средств для лечения глазной боли по типу (острая глазная боль и хроническая глазная боль), по способу введения (пероральные препараты, местное лечение и парентеральное введение), по классу лекарств ( анальгетики , противовоспалительные препараты, антибиотики и иммуномодуляторы), по конечному потребителю (больницы, специализированные клиники, учреждения по уходу на дому и центры лечения глазной боли), по каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и прямые тендеры) — тенденции отрасли и прогноз до 2032 года

Объем рынка пероральных средств для лечения глазной боли

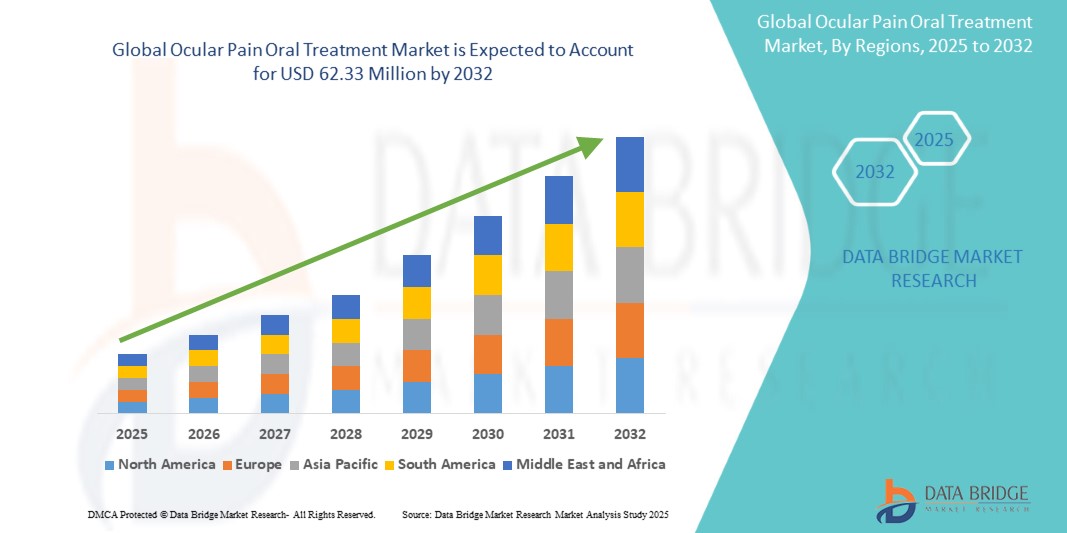

- Объем мирового рынка пероральных средств для лечения глазной боли в 2024 году оценивался в 35,21 млн долларов США , а к 2032 году , как ожидается, он достигнет 62,33 млн долларов США при среднегодовом темпе роста 7,40% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением распространенности глазных болей, повышением осведомленности о здоровье глаз и усовершенствованием формул пероральных лекарственных средств, что приводит к более широкому внедрению эффективных методов лечения как в клинических условиях, так и в розничной торговле.

- Кроме того, растущий потребительский спрос на удобные, безопасные и быстродействующие пероральные средства от глазной боли стимулирует расширение рынка. Эти факторы ускоряют внедрение новых терапевтических решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка пероральных средств для лечения глазной боли

- Рынок пероральных средств для лечения глазной боли демонстрирует существенный рост во всем мире, чему способствуют рост распространенности глазных заболеваний, увеличение численности пожилых людей и усовершенствование фармацевтических формул.

- Растущий спрос на эффективные и удобные для пациентов варианты перорального лечения обусловлен, прежде всего, растущей осведомленностью о здоровье глаз, ростом заболеваемости хроническими заболеваниями глаз и доступностью новых механизмов доставки лекарств.

- Северная Америка доминировала на рынке пероральных средств для лечения глазной боли с наибольшей долей выручки в 45,14% в 2024 году, что характеризовалось высокими расходами на здравоохранение, сильным присутствием ключевых фармацевтических игроков и передовой исследовательской инфраструктурой, при этом в США наблюдается существенный рост числа одобрений и показателей выдачи рецептов на пероральные средства для лечения глазной боли, особенно при хронических заболеваниях глаз, таких как глаукома и синдром сухого глаза.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке пероральных средств для лечения глазной боли в течение прогнозируемого периода из-за роста урбанизации, увеличения распространенности заболеваний глаз, расширения доступа к здравоохранению и повышения располагаемых доходов в странах с развивающейся экономикой, таких как Китай и Индия.

- Сегмент пероральных препаратов доминировал на рынке пероральных средств для лечения глазной боли с наибольшей долей выручки в 62,1% в 2024 году благодаря удобству системного лечения, простоте дозирования и высокому соблюдению пациентами предписаний.

Объем отчета и сегментация рынка пероральных средств для лечения глазной боли

|

Атрибуты |

Ключевые данные о рынке пероральных средств для лечения глазной боли |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка пероральных средств для лечения глазной боли

Повышенное удобство и расширенные возможности лечения

- Важной и набирающей обороты тенденцией на мировом рынке пероральных препаратов для лечения глазной боли является разработка инновационных формул, повышающих удобство, эффективность и приверженность пациентов. Эти достижения улучшают общий опыт лечения пациентов, страдающих глазной болью.

- Например, недавнее появление быстродействующих пероральных анальгетиков и комбинированных терапий позволяет пациентам более эффективно справляться с дискомфортом в глазах, снижая необходимость в приеме нескольких лекарств или частом приеме.

- Интеграция пациентоориентированных функций, таких как легко проглатываемые таблетки, жидкие гели и формулы с контролируемым высвобождением, гарантирует, что лечение будет не только эффективным, но и удобным для широкого круга пациентов.

- Фармацевтические компании все больше внимания уделяют научным инновациям, направленным на разработку целенаправленных методов лечения, которые устраняют основные причины глазной боли, а не обеспечивают лишь временное облегчение.

- Растущая доступность безрецептурных пероральных препаратов, наряду с рецептурными, расширяет возможности пациентов и позволяет им справляться с легкой и умеренной глазной болью в домашних условиях.

- Эта тенденция к более эффективным, удобным и универсальным вариантам лечения перорально кардинально меняет ожидания пациентов в отношении лечения глазной боли, стимулируя рост как в клинических, так и в розничных каналах по всему миру.

Динамика рынка пероральных средств для лечения глазной боли

Водитель

Растущая потребность в связи с ростом распространенности глазных заболеваний и повышением осведомленности о здравоохранении

- Растущая распространенность глазных заболеваний, включая глаукому, синдром сухого глаза и послеоперационную глазную боль, в сочетании с растущей осведомленностью пациентов и медицинских работников в вопросах здравоохранения является существенной причиной повышенного спроса на пероральные средства для лечения глазной боли.

- Например, в апреле 2024 года ведущая фармацевтическая компания объявила о запуске усовершенствованной пероральной формулы для лечения послеоперационной глазной боли, обладающей улучшенной биодоступностью и более быстрым облегчением. Ожидается, что подобные инициативы ключевых компаний будут способствовать росту рынка пероральных препаратов для лечения глазной боли в прогнозируемый период.

- Поскольку пациенты и врачи все больше осознают осложнения, связанные с нелеченой глазной болью, все более предпочтительными становятся пероральные варианты лечения, обеспечивающие эффективное и длительное облегчение, что создает высокий спрос на новые лекарственные формы.

- Кроме того, растущее внимание к терапии, ориентированной на пациента, и персонализированной медицине побуждает фармацевтические компании разрабатывать пероральные решения для лечения глазной боли, которые легко применять, хорошо переносятся и совместимы с другими методами лечения.

- Удобство перорального применения, совместимость с многокомпонентными схемами лечения и способность повышать приверженность пациентов к лечению являются ключевыми факторами, способствующими внедрению препаратов для лечения глазной боли как в стационарах, так и в амбулаторных условиях. Тенденция к использованию передовых технологий разработки лекарственных форм и повышение доступности удобных для пользователя вариантов лечения дополнительно способствуют росту рынка.

Сдержанность/Вызов

Опасения по поводу высоких затрат и разрешений регулирующих органов

- Относительно высокая стоимость современных пероральных препаратов для лечения глазной боли создает трудности для их широкого проникновения на рынок, особенно в регионах с высокой ценой или для пациентов с ограниченным страховым покрытием. Фактор стоимости может ограничивать их внедрение, несмотря на доказанные клинические преимущества.

- Например, процесс одобрения новых пероральных лекарственных форм для лечения глазной боли может быть длительным и сложным, что заставляет некоторых поставщиков медицинских услуг проявлять осторожность при назначении новых продуктов до тех пор, пока не будут доступны обширные данные по их безопасности и эффективности.

- Решение этих проблем посредством обучения пациентов преимуществам современных методов лечения пероральными препаратами, государственной и страховой поддержки, а также разработки экономически эффективных генерических альтернатив имеет решающее значение для расширения рынка.

- В то время как цены на дженерики и безрецептурные препараты более доступны, премиальные пероральные формы, которые обеспечивают повышенную эффективность, более быстрое облегчение или улучшенную биодоступность, часто имеют более высокую цену.

- Ощущение высокой стоимости инновационных методов лечения глазной боли может по-прежнему препятствовать их внедрению, особенно среди пациентов, которые не видят немедленной необходимости в передовых терапевтических функциях.

- Преодоление этих проблем посредством упрощения процедур получения разрешений от регулирующих органов, улучшения программ доступа пациентов и разработки доступных вариантов лечения будет иметь решающее значение для устойчивого роста рынка пероральных средств для лечения глазной боли.

Рынок пероральных средств для лечения глазной боли

Рынок сегментирован по типу, способу введения, классу препарата, конечному потребителю и каналу сбыта.

• По типу

По типу рынок пероральных средств для лечения глазной боли сегментируется на две группы: острую и хроническую. Сегмент острой глазной боли занял наибольшую долю рынка – 57,3% – в 2024 году, что обусловлено высокой распространенностью временного дискомфорта в глазах, вызванного инфекциями, аллергиями, незначительными травмами и послеоперационной болью. Пациенты и медицинские работники предпочитают пероральные средства немедленного действия для быстрого облегчения дискомфорта, что обеспечивает их широкое применение как в клинических условиях, так и в домашних условиях. Средства для лечения острой боли широко доступны в виде безрецептурных препаратов, что позволяет пациентам легко справляться с симптомами без частых визитов к врачу. Сегмент выигрывает от активных информационных кампаний, подчеркивающих важность раннего вмешательства и обезболивания. Больницы, специализированные клиники и поставщики услуг домашнего ухода все чаще используют эти пероральные средства благодаря их быстрому действию и простоте применения. Комбинированная терапия острой боли еще больше укрепляет лидирующие позиции на рынке. Удобство, соблюдение пациентами предписаний и обширная клиническая валидация методов лечения острой глазной боли укрепляют лидерство этого сегмента на рынке.

Ожидается, что сегмент хронической глазной боли будет демонстрировать самый быстрый среднегодовой темп роста в 10,5% в период с 2025 по 2032 год. Растущая распространенность длительных глазных заболеваний, таких как синдром сухого глаза, увеит и нейропатическая глазная боль, обуславливает спрос на варианты устойчивого лечения. Пациентам требуется последовательная и эффективная терапия для длительного облегчения, что создает возможности для инновационных пероральных формул. Увеличение инвестиций в персонализированную медицину и решения для лечения хронической глазной боли дополнительно стимулирует рост рынка. Хроническая пероральная терапия также набирает обороты благодаря достижениям в системах доставки лекарств, которые улучшают биодоступность и уменьшают побочные эффекты. Растущая осведомленность среди поставщиков медицинских услуг о необходимости долгосрочного лечения глазной боли способствует ее внедрению в больницах, специализированных клиниках и условиях домашнего ухода. Расширение клинических исследований и разработок, сосредоточенных на хронических глазных заболеваниях, способствует более быстрому внедрению. Рост сегмента подкрепляется государственными инициативами, продвигающими лучшую офтальмологическую помощь и долгосрочные стратегии лечения.

• По способу введения

На основе пути введения рынок пероральных препаратов для лечения глазной боли сегментируется на пероральные препараты, местные препараты и препараты для парентерального введения. Сегмент пероральных препаратов доминировал с наибольшей долей выручки в 62,1% в 2024 году благодаря удобству системного лечения, простоте дозирования и высокому уровню приверженности пациентов. Пероральные препараты позволяют пациентам проводить терапию дома или в клинических условиях с минимальным вмешательством. Больницы и специализированные клиники широко рекомендуют пероральные формы препаратов как для острой, так и для хронической глазной боли. Быстродействующие таблетки и жидкие гели повышают приверженность пациентов и обеспечивают быстрое облегчение. Пероральные препараты совместимы с комбинированной терапией, что дополнительно повышает эффективность и внедрение. Доступность через розничные аптеки, аптеки больниц и онлайн-каналы усиливает проникновение на рынок. Устоявшееся клиническое предпочтение пероральных препаратов и подробные рекомендации врачей закрепляют доминирование в этом сегменте.

Ожидается, что сегмент средств для местного применения будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 9,8% в период с 2025 по 2032 год. Это обусловлено локализованным применением, направленным непосредственно на пораженный глаз, что снижает системные побочные эффекты. Инновации в области гелей, капель и лекарственных форм с пролонгированным высвобождением повышают комфорт пациентов и эффективность лечения. Средства для местного применения особенно подходят для лечения боли в глазах от легкой до умеренной степени и локального воспаления. Расширение исследований и разработок в области современных систем местного применения стимулирует их внедрение. Растущее предпочтение пациентами неинвазивных методов лечения способствует росту сегмента. Медицинские работники рекомендуют местную терапию в сочетании с пероральными препаратами для оптимизации лечения. Расширение услуг по уходу на дому и амбулаторному лечению дополнительно ускоряет рост сегмента. Регуляторные разрешения на новые местные лекарственные формы повышают доверие и увеличивают потребление.

• По классу лекарств

На основе класса препаратов рынок пероральных средств для лечения глазной боли сегментируется на анальгетики, противовоспалительные препараты, антибиотики и иммуномодуляторы. Сегмент анальгетиков доминировал с долей выручки 54,6% в 2024 году, что обусловлено немедленным обезболивающим эффектом и широкой доступностью для лечения легкого и умеренного глазного дискомфорта. Больницы, специализированные клиники и учреждения по уходу на дому в значительной степени полагаются на пероральные анальгетики для быстрого купирования симптомов. Комбинированная терапия, включающая анальгетики и противовоспалительные средства, еще больше укрепляет сегмент. Простота применения, знакомство пациентов и высокие показатели соблюдения режима лечения способствуют доминированию. Маркетинговые кампании и рекомендации врачей активно продвигают использование анальгетиков. Активное внедрение как при острой, так и при послеоперационной глазной боли укрепляет лидерство на рынке. Сегмент выигрывает от постоянных инноваций в формулах и способах доставки.

Ожидается, что сегмент противовоспалительных препаратов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 11,2% в период с 2025 по 2032 год, что обусловлено ростом распространенности воспалительных заболеваний глаз. Пероральные противовоспалительные препараты эффективно уменьшают отек и дискомфорт, способствуя быстрому внедрению в больницах и специализированных клиниках. Новые лекарственные формы с улучшенными профилями безопасности способствуют их принятию врачами и пациентами. Росту способствует повышение осведомленности о целевых вариантах лечения воспаления глаз. Сегмент подкрепляется клиническими исследованиями, подчеркивающими преимущества долгосрочного контроля воспаления. Интеграция в персонализированные планы лечения хронических заболеваний глаз ускоряет внедрение. Расширение доступа через розничные и интернет-аптеки стимулирует рост. Потенциал сегмента для комбинированной терапии дополнительно расширяет рыночные возможности.

• Конечным пользователем

По принципу конечного потребителя рынок пероральных средств для лечения глазной боли сегментируется на больницы, специализированные клиники, учреждения по уходу на дому и центры лечения глазной боли. Сегмент больниц доминировал с долей выручки 48,3% в 2024 году благодаря большому количеству пациентов, обращающихся за немедленной диагностикой и лечением глазной боли. Больницы предоставляют доступ к широкому спектру вариантов пероральных средств для лечения как острых, так и хронических заболеваний. Интеграция с системами больничных аптек обеспечивает бесперебойные поставки и легкую доступность. Больницы также предлагают врачебный контроль, повышая эффективность лечения и приверженность пациентов. Клиническое внедрение передовых пероральных средств укрепляет доминирование в сегменте. Информационные кампании и рекомендации по лечению дополнительно стимулируют их использование в больницах. Высокое доверие пациентов и удобство пребывания в больницах укрепляют лидерство на рынке.

Ожидается, что сегмент услуг по уходу на дому продемонстрирует самый быстрый среднегодовой темп роста на уровне 12,1% в период с 2025 по 2032 год, что обусловлено растущей тенденцией к самолечению и увеличением численности пожилого населения. Доступные на дому пероральные препараты обеспечивают пациентам удобство и независимость в лечении глазной боли. Телемедицина и удаленный мониторинг способствуют правильному применению и соблюдению режима лечения. Растущее предпочтение пациентами внебольничных вариантов лечения способствует их внедрению. Удобная упаковка и форматы дозирования повышают приверженность пациентов лечению. Осведомленность о решениях для лечения глазной боли в домашних условиях неуклонно растет. Расширение услуг по уходу на дому усиливает рост рынка. Выпуск новых продуктов, предназначенных для домашнего использования, ускоряет внедрение в этом сегменте.

• По каналу распространения

На основе каналов сбыта рынок пероральных препаратов для лечения глазной боли сегментируется на больничные аптеки, розничные аптеки, интернет-аптеки и прямые торги. Сегмент розничных аптек доминировал с долей выручки 53,7% в 2024 году благодаря широкой доступности как безрецептурных, так и рецептурных пероральных препаратов. Розничные аптеки обеспечивают удобство, консультации фармацевта и широкий ассортимент продукции. Они пользуются большим спросом у пациентов, нуждающихся в немедленном лечении острой или хронической глазной боли. Конкурентные цены, региональное проникновение и сильное доверие потребителей еще больше усиливают доминирование. Розничные каналы обеспечивают быстрый доступ к неотложным потребностям и способствуют повторным покупкам. Маркетинговые кампании и акции повышают вовлеченность пациентов. Доступность в городских и пригородных районах способствует устойчивому росту.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста в 13,4% в период с 2025 по 2032 год, чему будет способствовать рост проникновения электронной коммерции и удобство доставки на дом. Пациенты предпочитают онлайн-покупки, поскольку они обеспечивают конфиденциальный, быстрый и гибкий доступ к средствам лечения полости рта. Широкий ассортимент продукции и конкурентоспособные цены способствуют широкому распространению. Телемедицинские консультации дополняют услуги интернет-аптек. Растущая осведомленность о цифровых медицинских услугах стимулирует их использование. Расширение доступа к интернету и мобильных приложений ускоряет продажи. Разрешение регулирующих органов на онлайн-дистрибуцию повышает доверие потребителей. Технологическая интеграция для отслеживания заказов и повторных покупок дополнительно усиливает рост сегмента.

Региональный анализ рынка пероральных средств для лечения глазной боли

- Северная Америка доминировала на рынке пероральных препаратов для лечения глазной боли с наибольшей долей выручки в 45,14% в 2024 году, что характеризовалось высокими расходами на здравоохранение, сильным присутствием ведущих фармацевтических компаний и развитой исследовательской инфраструктурой.

- Наблюдается существенный рост числа одобрений пероральных препаратов для лечения глазной боли и частоты выписывания рецептов, особенно при хронических заболеваниях глаз, таких как глаукома, синдром сухого глаза и послеоперационная глазная боль.

- Повышение осведомленности о здоровье глаз в сочетании с развитыми сетями здравоохранения и хорошо развитыми системами возмещения расходов способствует устойчивому внедрению на рынок в регионе.

Обзор рынка пероральных средств для лечения глазной боли в США

Рынок пероральных препаратов для лечения глазной боли в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря растущему вниманию к хроническим заболеваниям глаз и росту распространенности офтальмологических заболеваний. Развитая экосистема клинических исследований и передовые фармацевтические научно-исследовательские центры ускоряют разработку и регистрацию новых пероральных препаратов. Высокая осведомленность пациентов и развитая практика назначения лекарств дополнительно способствуют быстрому росту рынка. Кроме того, ожидается, что постоянные инновации в разработке лекарственных форм и таргетных методов лечения конкретных заболеваний глаз будут поддерживать спрос в течение всего прогнозируемого периода.

Обзор европейского рынка пероральных средств для лечения глазной боли

Ожидается, что рынок пероральных препаратов для лечения глазной боли в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, строгим регулированием в сфере здравоохранения, ростом распространенности заболеваний глаз и ростом расходов на здравоохранение. В регионе наблюдается значительный рост числа больниц, специализированных клиник и амбулаторных центров, при этом спрос на пероральные препараты увеличивается благодаря простоте их применения, высокой приверженности пациентов лечению и эффективности в лечении глазной боли и хронических заболеваний глаз. Европейские фармацевтические компании инвестируют в исследования и разработки для внедрения передовых пероральных препаратов для лечения как острой, так и хронической глазной боли.

Обзор рынка пероральных средств для лечения глазной боли в Великобритании

Ожидается, что рынок пероральных средств для лечения глазной боли в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост распространенности глаукомы, синдрома сухого глаза и других офтальмологических заболеваний. Повышение осведомленности пациентов и медицинских работников, а также государственная поддержка инноваций в здравоохранении, способствуют внедрению пероральных средств для лечения глазной боли. Рынок дополнительно укрепляется благодаря наличию специализированных офтальмологических клиник и развитой медицинской инфраструктуры.

Обзор рынка пероральных средств для лечения глазной боли в Германии

Ожидается, что рынок пероральных препаратов для лечения глазной боли в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют высокие расходы на здравоохранение, развитая фармацевтическая промышленность и ориентация на инновации в области офтальмологии. Развитые сети клинических исследований, государственные инициативы, поддерживающие развитие здравоохранения, и сотрудничество между исследовательскими институтами и фармацевтическими компаниями способствуют внедрению новых пероральных препаратов для лечения глазной боли. Рынок особенно активен в сфере хронических заболеваний глаз и послеоперационного ухода.

Обзор рынка пероральных средств для лечения глазной боли в Азиатско-Тихоокеанском регионе

Ожидается, что рынок пероральных средств для лечения глазной боли в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом урбанизации, распространённости заболеваний глаз, расширением доступа к здравоохранению и ростом располагаемых доходов в странах с развивающейся экономикой, таких как Китай и Индия. Государственные инициативы по совершенствованию инфраструктуры здравоохранения, повышение осведомлённости о здоровье глаз и расширение фармацевтических производственных центров способствуют быстрому росту рынка. Пероральные средства для лечения глазной боли получают всё большее распространение благодаря удобству использования, соблюдению пациентами предписаний и растущей доступности инновационных формул.

Обзор рынка пероральных средств для лечения глазной боли в Японии

Рынок пероральных средств для лечения глазной боли в Японии набирает обороты благодаря старению населения страны, росту заболеваемости глаз и высоким стандартам здравоохранения. Растущий спрос на эффективные пероральные средства для лечения хронических заболеваний глаз в сочетании с хорошо развитой инфраструктурой здравоохранения и передовыми фармацевтическими исследованиями и разработками ускоряет рост рынка. Расширение клинических исследований и развитие специализированных офтальмологических услуг дополнительно способствуют их внедрению.

Обзор рынка пероральных средств для лечения глазной боли в Китае

Рынок пероральных средств для лечения глазной боли в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, ростом распространенности заболеваний глаз, расширением среднего класса и повышением осведомленности о здравоохранении. Большое количество пациентов в Китае в сочетании с мощным фармацевтическим потенциалом страны и государственной поддержкой инноваций в сфере здравоохранения способствуют широкому внедрению пероральных средств для лечения глазной боли. Ожидается, что постоянное внедрение новых пероральных средств для лечения хронических и послеоперационных заболеваний глаз будет способствовать поддержанию роста рынка в течение прогнозируемого периода.

Доля рынка пероральных средств для лечения глазной боли

Лидерами отрасли перорального лечения глазной боли являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Ocular Therapeutix, Inc. (США)

- КАЛА БИО (США)

- Окулис (Швейцария)

- Surface Ophthalmics (США)

- Formosa Pharmaceuticals. Inc. (Тайвань)

- Сальват (Испания)

- OCUVEX THERAPEUTICS INC. (США)

- EyePoint Pharmaceuticals, Inc. (США)

- Sun Pharmaceutical Industries Ltd (Индия)

- Bausch Health Companies Inc. (Канада)

- Alcon Inc. (Швейцария)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Cipla Inc. (Индия)

Последние разработки на мировом рынке пероральных средств для лечения глазной боли

- В октябре 2021 года компания Ocular Therapeutix объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило дополнительную заявку на регистрацию нового лекарственного препарата (sNDA) для препарата Декстенза (офтальмологический препарат с дексаметазоном) 0,4 мг для лечения зуда в глазах, связанного с аллергическим конъюнктивитом. Это одобрение расширило показания к применению препарата Декстенза, ранее одобренного для лечения воспаления глаз и боли после офтальмологических операций.

- В январе 2021 года компания Kala Pharmaceuticals начала рекламную кампанию препарата EYSUVIS (офтальмологическая суспензия лотепреднола этабоната) 0,25% в США. EYSUVIS стал первым и единственным препаратом, одобренным FDA для краткосрочного (до двух недель) лечения симптомов синдрома сухого глаза. Этот запуск ознаменовал собой значительный прогресс в лечении синдрома сухого глаза.

- В марте 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило глазные капли Eyenovia, содержащие мощный местный стероид клобетазола пропионат, для уменьшения воспаления и боли у пациентов после операции на глазах. В августе 2023 года Eyenovia приобрела коммерческие права на препарат в США у тайваньской компании Formosa Pharmaceuticals. Одобрение было получено после получения положительных данных поздних стадий исследований с участием пациентов, перенесших операцию по удалению катаракты.

- В мае 2025 года компания Formosa Pharmaceuticals объявила о заключении лицензионного соглашения с Apotex Inc. на коммерциализацию офтальмологической суспензии клобетазола пропионата (APP13007) в Мексике. Эта формула, одобренная Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в 2024 году, обеспечивает удобный режим дозирования, а также быстрое и стойкое облегчение воспаления и боли после офтальмологических операций.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.