Global Ocular Pain Topical Ointments Market

Размер рынка в млрд долларов США

CAGR :

%

USD

103.48 Million

USD

185.65 Million

2024

2032

USD

103.48 Million

USD

185.65 Million

2024

2032

| 2025 –2032 | |

| USD 103.48 Million | |

| USD 185.65 Million | |

| % | |

|

Сегментация глобального рынка окулярных мазей по продуктам (НПВП мази, кортикостероидные мази, местные анестезирующие мази, антибиотические + обезболивающие комбинированные мази и смазочные мази), показания (постоперационная окулярная боль, истирание роговицы, сухость глаз, аллергический конъюнктивит и острая травматическая глазная боль), конечный пользователь (больницы и офтальмологические клиники, амбулаторные хирургические центры, розничные аптеки и онлайн-аптеки), канал распределения (больничные аптеки, розничные аптеки, онлайн-аптеки и прямые институциональные закупки) - отраслевые тенденции и прогноз до 2032 года

Ocular Pain Topical Мази Размер рынка

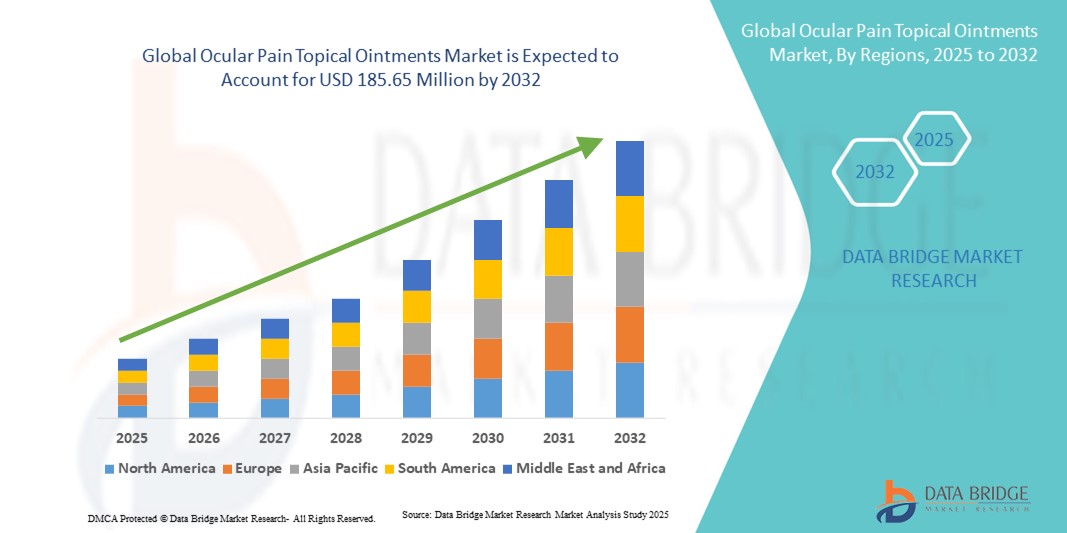

- Глобальный рынок актуальных мазей для окулярной боли был оценен по103,48 млн долларов в 2024 годуОжидается, что он достигнет185,65 млн долларов США к 2032 году, вCAGR 7,58%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущей распространенностью глазных расстройств, послеоперационных случаев боли в глазах и травм роговицы, которые создают устойчивый спрос на эффективные обезболивающие актуальные составы.

- Кроме того, увеличение предпочтений пациентов в отношении целевых, неинвазивных методов лечения наряду с продолжающимися достижениями в области безконсервантных и комбинированных мазей позиционируют эти продукты в качестве ключевого варианта в офтальмологической помощи. Эти факторы вместе ускоряют принятие актуальных мазей для окулярной боли, тем самым подпитывая общую экспансию рынка.

Окулярная боль Анализ рынка мази

- Местные мази для окулярной боли, предназначенные для обеспечения локализованного облегчения послеоперационной боли в глазах, травм роговицы и нарушений глазной поверхности, становятся важными компонентами офтальмологической помощи из-за их целевого действия, неинвазивного характера и способности улучшать комфорт пациента и результаты восстановления.

- Растущий спрос на эти мази в первую очередь подпитывается ростом заболеваемости офтальмологическими операциями и заболеваниями глазной поверхности, растущим предпочтением пациентов к более безопасным, без консервантов и комбинированным препаратам, а также технологическими инновациями в системах доставки лекарств.

- Северная Америка доминировала на рынке актуальных мазей для глазной боли в 2024 году с 39,6% мировых доходов, поддерживаемых передовой инфраструктурой здравоохранения, высокими объемами хирургических операций и сильными инновационными трубопроводами в офтальмологических фармацевтических препаратах и комбинациях устройств и лекарств.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом в течение прогнозируемого периода, что обусловлено расширением доступа к здравоохранению, повышением осведомленности о здоровье глаз и ростом объемов доступных и общих актуальных офтальмологических продуктов в таких странах, как Китай, Индия и Япония.

- Сегмент мазей NSAID занимал самую большую долю рынка в 35,5% в 2024 году благодаря их установленной клинической эффективности в послеоперационном лечении воспаления и боли, широкому признанию среди офтальмологов и благоприятному профилю безопасности для краткосрочного использования.

Сфера охвата и окулярная боль Актуальная сегментация рынка мази

| Атрибуты | Окулярные болевые мази Ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Ocular Pain Topical тренды рынка мази

Переход к формулам без консервантов и комбинаций

- Значительной и ускоряющейся тенденцией на глобальном рынке актуальных мазей для глазной боли является растущее предпочтение безконсервантных составов и расширенных комбинаций, которые снижают токсичность глазной поверхности и повышают терапевтическую эффективность.

- Например, без консервантовНПВПМази набирают обороты в послеоперационном уходе, обеспечивая эффективное облегчение боли при минимизации побочных эффектов, в то время как комбинации кортикостероидов и антибиотиков все чаще назначаются для хирургической и травматической боли в глазах.

- Фармацевтические инновации стимулируют разработку мазей с основаниями длительного высвобождения, улучшая время пребывания препарата на глазной поверхности и уменьшая частоту применения для пациентов.

- Кроме того, ключевые игроки принимают форматы упаковки без консервантов в виде единичных доз для решения проблем безопасности пациентов, в соответствии с нормативными рекомендациями и повышением соответствия пользователей офтальмологической помощи.

- Эта тенденция к более безопасным, эффективным и удобным актуальным решениям меняет офтальмологические привычки и способствует внедрению как на развитых, так и на развивающихся рынках по всему миру.

- Следовательно, такие компании, как Bausch + Lomb и Novartis, сосредотачиваются на инновациях без консервантов и мазях с несколькими действиями для укрепления своего присутствия и удовлетворения растущих потребностей пациентов в управлении болью в глазах.

Ocular Pain Topical Мази Динамика рынка

водитель

Рост хирургических объемов и рост распространенности глазных расстройств

- Увеличение числа офтальмологических операций, включая катаракту, LASIK и процедуры роговицы, является значительным фактором для спроса на актуальные мази для лечения послеоперационного воспаления и дискомфорта.

- Например, в марте 2024 года Alcon расширила свой портфель офтальмологической помощи новыми противовоспалительными актуальными препаратами, нацеленными на послеоперационное обезболивание, подчеркнув стратегическую важность инноваций в этом сегменте.

- Поскольку глобальное бремя заболеваний глазной поверхности, таких как синдром сухого глаза и аллергический конъюнктивит, продолжает расти, спрос на эффективные местные мази для облегчения боли растет как среди пациентов, так и среди медицинских работников.

- Кроме того, предпочтение пациента локализованным, неинвазивным методам управления болью по сравнению с системной терапией делает актуальные мази критическим решением первой линии в условиях офтальмологической помощи.

- Удобство прямого глазного применения, быстрое начало действия и снижение системных побочных эффектов являются ключевыми факторами, способствующими широкому распространению как в больничных, так и в розничных аптеках по всему миру.

- Растущее присутствие дженериков и более широкая доступность передовых фирменных составов еще больше повышают доступность и доступность, ускоряя проникновение на рынок во всем мире.

Сдержанность/вызов

Неблагоприятные эффекты и жесткие пути регулирования

- Опасения, связанные с раздражением глаз, размытым зрением или реакциями гиперчувствительности от длительного использования определенных актуальных мазей, создают проблемы для более широкого принятия на рынке.

- Например, сообщения об эпителиальной токсичности роговицы, связанной с консервированными препаратами, заставили как врачей, так и пациентов быть осторожными в отношении их долгосрочного применения при лечении боли в глазах.

- Решение этих проблем безопасности с помощью безконсервантных технологий, передовых баз и обучения пациентов имеет решающее значение для улучшения соблюдения и укрепления доверия к актуальным мазевым методам лечения.

- Кроме того, строгие нормативные процедуры одобрения для офтальмологических препаратов, особенно в США и Европе, продлевают срок выхода на рынок и увеличивают затраты на исследования и разработки для фармацевтических производителей.

- Относительно высокая стоимость современных мази без консервантов или комбинированных мази по сравнению с дженериками может выступать в качестве барьера для принятия, особенно на чувствительных к затратам рынках в Азиатско-Тихоокеанском регионе и Латинской Америке.

- Преодоление этих проблем с помощью инноваций, стратегического ценообразования и соблюдения глобальных нормативных стандартов будет иметь важное значение для поддержания роста на местном рынке мази для глазной боли.

Ocular Pain Topical Мази Сфера рынка

Рынок сегментируется на основе продукта, индикации, конечного пользователя и канала распределения.

- По продукту

На основе продукта рынок актуальных мазей с окулярной болью сегментирован на мази НПВП, кортикостероидные мази, местные анестезирующие мази, мази с антибиотиком + обезболивающим сочетанием и смазочные мази. Сегмент мазей NSAIDs доминировал на рынке с самой большой долей дохода 35,5% в 2024 году, что обусловлено их доказанной клинической эффективностью в снижении воспаления и боли после катаракты.Лазик,и другие офтальмологические операции. Офтальмологи широко назначают мази НПВС, поскольку они предлагают целенаправленное облегчение без системных побочных эффектов, связанных с пероральными анальгетиками. Их рентабельность и доступность как в фирменных, так и в родовых формах еще больше укрепляют их принятие. Кроме того, убедительные клинические данные, подтверждающие эффективность НПВП в краткосрочном лечении окулярной боли, сделали их стандартом лечения на развитых рынках здравоохранения. Это доминирование усиливается высокими объемами хирургических процедур в Северной Америке и Европе.

Ожидается, что сегмент мазей для смазки станет свидетелем самых быстрых темпов роста с 2025 по 2032 год, чему способствуют растущие случаи синдрома сухого глаза и дискомфорта на глазной поверхности во всем мире. Увеличение экранного времени, экологические стрессоры и старение населения являются основными факторами этого всплеска спроса. Смазочные мази набирают популярность среди пациентов за их без консервантов, длительное увлажнение и профиль безопасности, особенно для хронического использования. Онлайн-аптеки и внебиржевая доступность расширяют доступ, поддерживая быстрый рост как в развитых, так и в развивающихся странах. Доступность дженериков в этом сегменте еще больше стимулирует внедрение на чувствительных к цене рынках, таких как Азиатско-Тихоокеанский регион и Латинская Америка.

- По показаниям

На основании показаний рынок сегментирован на послеоперационную глазную боль, истирание роговицы, сухость глаз, аллергический конъюнктивит и острую травматическую глазную боль. Сегмент послеоперационной окулярной боли доминировал на рынке в 2024 году, чему способствовало большое количество операций по удалению катаракты и рефракции, проводимых во всем мире. Эти процедуры часто требуют эффективного краткосрочного лечения боли, где актуальные мази, такие как НПВП и кортикостероиды, являются терапией первой линии. Высокое соответствие пациентов, быстрое облегчение боли и широкое принятие врача делают это указание основным источником дохода. Передовые системы здравоохранения в Северной Америке и Европе в сочетании с растущими показателями хирургии в Азиатско-Тихоокеанском регионе еще больше усиливают доминирование сегмента. Сильное клиническое одобрение мазей для послеоперационного восстановления продолжает стимулировать устойчивый спрос.

Сегмент сухого глаза, по прогнозам, станет свидетелем самого быстрого роста в течение прогнозируемого периода, вызванного глобальным всплеском распространенности сухого глаза из-за изменений образа жизни, чрезмерного использования цифровых устройств и растущего старения населения. Пациенты все чаще предпочитают мази для их длительного смазочного эффекта, особенно в ночное время. Тенденция к безконсервантным и комбинированным смазочным материалам также стимулирует инновации в этом сегменте. С растущими кампаниями по повышению осведомленности и доступностью мази без смазочных материалов, принятие быстро расширяется как в развитых, так и в развивающихся странах. Расширяющийся канал электронной коммерции для продуктов для облегчения сухости глаз еще больше ускоряет рост сегмента.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы и офтальмологические клиники, амбулаторные хирургические центры, розничные аптеки и онлайн-аптеки. Сегмент больниц и офтальмологических клиник доминировал на рынке в 2024 году из-за высоких объемов рецептов, полученных специалистами, управляющими послеоперационными и травматическими окулярными болями. Больницы служат основным пунктом ухода за сложными глазными состояниями, где врачи назначают НПВП, кортикостероиды и анестезирующие мази для немедленного и эффективного обезболивания. Наличие передовых хирургических учреждений и прочных механизмов закупок обеспечивает устойчивый спрос со стороны этого сегмента. Кроме того, больницы выступают в качестве шлюзов для пациентов, которые переходят на розничные и онлайн-аптечные каналы для продолжения терапии. Их доминирование усиливается их ролью в назначении фирменных, более ценных формул.

Ожидается, что сегмент онлайн-аптек будет иметь самые высокие темпы роста с 2025 по 2032 год, что обусловлено растущей тенденцией цифрового здравоохранения и растущим спросом на удобство доступа к медицине. Онлайн-платформы расширяют доступность как рецептурных заправок, так и безрецептурных мазей, особенно смазочных материалов и препаратов без консервантов. Экономия затрат, доставка на дом и более широкий ассортимент продуктов являются ключевыми факторами, способствующими принятию потребителей. Этот канал особенно расширяется в Азиатско-Тихоокеанском регионе и Европе, где нормативно-правовая база все чаще поддерживает операции электронной аптеки. Быстрая цифровизация здравоохранения, наряду с предпочтением потребителей беспроблемного доступа, делает онлайн-аптеки самым быстрорастущим сегментом конечных пользователей.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован на больничные аптеки, розничные аптеки, онлайн-аптеки и прямые институциональные закупки. Сегмент больничных аптек занимал самую большую долю в 2024 году, так как большинство послеоперационных и связанных с травмой окулярных болевых мазей первоначально выдаются через больничные аптеки. Эти настройки обеспечивают немедленный доступ к назначенным методам лечения после операций или экстренных вмешательств. Сильное сотрудничество между офтальмологами и внутренними аптеками усиливает доминирование, поскольку пациенты чаще всего заполняют свои рецепты на месте. Больничные аптеки также играют важную роль в приобретении специализированных фирменных мазей, которые не всегда доступны в розничной торговле. Их доминирование особенно сильно в Северной Америке и Европе, где системы здравоохранения ориентированы на больницы.

Сегмент онлайн-аптек, как ожидается, будет самым быстрорастущим каналом распространения в течение прогнозируемого периода, чему способствуют предпочтения потребителей в отношении цифровых платформ, доступность и наличие широкого портфеля продуктов. Растущее проникновение смартфонов в сочетании с растущим доверием к медицинским платформам электронной коммерции позволяет шире внедрять онлайн-покупки. В этом канале особенно популярны внебиржевые мази и безконсервативные составы, поскольку пациенты ищут удобные решения для хронических заболеваний, таких как сухость глаз. Пандемия COVID-19 ускорила эту тенденцию, и ожидается, что нормативная поддержка доступа к цифровому здравоохранению в Азиатско-Тихоокеанском регионе и Европе будет стимулировать быстрый рост в будущем.

Окулярная боль Местные мази Рынок Региональный анализ

- Северная Америка доминировала на рынке актуальных мазей для глазной боли в 2024 году с 39,6% мировых доходов, поддерживаемых передовой инфраструктурой здравоохранения, высокими объемами хирургических операций и сильными инновационными трубопроводами в офтальмологических фармацевтических препаратах и комбинациях устройств и лекарств.

- Пациенты в регионе получают выгоду от лучшего доступа к рецептурным и безрецептурным мазям, с повышением осведомленности о здоровье глаз и ростом показателей диагностики заболеваний глазной поверхности, способствующих повышению спроса.

- Это доминирование еще больше усиливается благоприятными расходами на здравоохранение, присутствием ведущих фармацевтических производителей и расширяющейся экосистемой распространения аптек в Интернете, что делает Северную Америку ключевым центром для актуальных мазей для глазной боли.

U.S. Ocular Pain Topical Ointments Market Insight (недоступная ссылка)

Американский рынок актуальных мазей для глазных болей занял самую большую долю дохода в 79% в 2024 году в Северной Америке, чему способствовало большое количество офтальмологических операций, широкое внедрение рецептурной терапии и широкое распространение передовых рецептур. Растущие случаи ссадин роговицы и заболевания сухих глаз в сочетании с повышенными потребностями в послеоперационном уходе подпитывают спрос. Предпочтение рецептурных НПВС и кортикостероидных мазей, поддерживаемое активной научно-исследовательской деятельностью и доступностью через больницы и розничные аптеки, продолжает расширять рынок. Кроме того, цифровые аптечные платформы и сильное страховое покрытие еще больше расширяют доступ пациентов в США.

Европейская окулярная боль Topical Ointments Market Insight

Европейский рынок актуальных мазей для глазных болей, по прогнозам, будет расти на стабильном CAGR в течение прогнозируемого периода, чему будет способствовать старение населения и рост заболеваемости нарушениями глазной поверхности. Растущая осведомленность об уходе за глазами в сочетании с более строгими руководящими принципами здравоохранения и механизмами возмещения, повышает спрос на рецептурные мази. Европейские потребители также ценят без консервантов и комбинированные составы из-за растущей обеспокоенности по поводу долгосрочного здоровья глаз. Усыновление заметно как в больницах, так и в розничных аптечных сетях, при этом рост поддерживается увеличением клинических испытаний и более широким принятием врачами актуальных методов лечения боли в послеоперационной помощи.

Великобритания Ocular Pain Topical Ointments Market Insight

Ожидается, что местный рынок мазей для окулярной боли в Великобритании будет расти при заметном CAGR, поддерживаемом растущим бременем болезней сухого глаза и глазной аллергии. Растущие хирургические вмешательства, такие как катаракта и процедуры LASIK, повышают спрос на послеоперационные мази. Сильное внедрение лечения, поддерживаемого NHS, наряду с предпочтением потребителей удобного доступа через розничные и онлайн-аптеки, поддерживает рост. Кроме того, информационно-пропагандистские кампании, посвященные здоровью глаз и технологическим достижениям в разработке, способствуют растущему сдвигу в сторону передовых мазей для облегчения боли в Великобритании.

Германия Ocular Pain Topical Ointments Market Insight

Ожидается, что в течение прогнозируемого периода рынок актуальных мазей для глазной боли в Германии будет расширяться на значительном CAGR, чему будет способствовать сильная инфраструктура здравоохранения и акцент на высококачественные составы. Рынок поддерживается широко распространенными практиками офтальмологии и спросом пациентов на эффективное обезболивание после глазных операций. Инновационная фармацевтическая промышленность Германии активно разрабатывает безконсервантные мази и комбинированные составы для улучшения соответствия и безопасности. Принятие актуальных анальгетиков также растет в амбулаторных и амбулаторных хирургических центрах, что отражает переход к менее инвазивным моделям ухода.

Азиатско-Тихоокеанский региональный рынок окулярных мазей

Ожидается, что рынок актуальных мазей для глаз Азиатско-Тихоокеанского региона будет расти на самом быстром CAGR в 23% в период с 2025 по 2032 год, чему будет способствовать рост операций по удалению катаракты, увеличение распространенности травм глаз и более высокий доступ к здравоохранению в странах с развивающейся экономикой. В таких странах, как Китай, Индия и Япония наблюдается всплеск спроса из-за растущей осведомленности о здоровье глаз и более широкой доступности экономически эффективных мазей. Реформы здравоохранения, поддерживаемые правительством, и расширение онлайн-аптечных платформ еще больше повышают доступность. Доступность продукции в сочетании с местными производственными инициативами расширяет охват как городского, так и сельского населения.

Японский рынок окулярных мазей Topical Ointments Insight

Японский рынок актуальных мазей для глазных болей набирает обороты из-за высокого пожилого населения страны, частых глазных операций и культурного акцента на профилактическом уходе за глазами. Спрос обусловлен растущими случаями заболеваний сухого глаза и нарушениями глазной поверхности. Интеграция инновационных препаратов без консервантов, наряду с сильными сетями аптек в больницах, поддерживает внедрение передовых местных анальгетиков. Японский рынок также все больше ориентирован на комфорт и безопасность пациентов, с ростом инвестиций в исследования и разработки для более длительных мазей для облегчения боли.

Индийский рынок окулярных мазей Topical Ointments Insight

На индийский рынок актуальных мазей с окулярной болью в 2024 году пришлась самая большая доля доходов рынка в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом доходов среднего класса и растущей распространенностью травм глаз и потребностей в послеоперационной помощи. Индия представляет собой значительный центр для производства непатентованной офтальмологической мази, обеспечивая широкую доступность и доступность продукта. Растущее внедрение актуальных продуктов для обезболивания как в больничных, так и в розничных аптеках в сочетании с сильными инициативами правительства в области здравоохранения способствует росту. Рост платформ электронной аптеки еще больше повышает доступность, что делает Индию ключевым драйвером роста на рынке Азиатско-Тихоокеанского региона.

Окулярная боль Доля рынка мази

Индустрия мазей Ocular Pain Topical в основном возглавляется известными компаниями, в том числе:

- Bausch + Lomb (США)

- Алькон (Швейцария)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Кала Био. (США)

- Ципла (Индия)

- Люпин (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Glenmark Pharmaceuticals Ltd. (Индия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Aurobindo Pharma Limited (Индия)

- SIFI S.p.A. (Италия)

- Eyenovia, Inc. (США)

- Eyevance Pharmaceuticals, LLC (США)

- Домпе (Италия)

- Novagali Pharma (Франция)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Akorn Operating Company LLC. (США)

- Hikma Pharmaceuticals PLC (Великобритания)

Каковы последние события на мировом рынке окулярных мазей?

- В июле 2025 года Люпин запустил в США дженерик лотеприднолэтабонат офтальмологическую суспензию. Lupin, фармацевтическая компания из Мумбаи, представила универсальную версию офтальмологической суспензии Loteprednol etabonate (кортикостероид, используемый для лечения послеоперационного воспаления глаз и боли, а также аллергического конъюнктивита).

- В январе 2025 года Eysuvis компании Kala Pharmaceuticals (лотеприднол офтальмологическая композиция) был выделен в качестве нового одобренного FDA кортикостероида для глазной болезни поверхности. Эйсувис (лотеприднол) примечателен как первый глазной кортикостероид, одобренный FDA специально для лечения сухих вспышек глаз, связывающих непосредственно с областью боли и воспаления глазной поверхности.

- В октябре 2024 года OKYO Pharma объявила о дозировании первого пациента в клиническом испытании фазы 2 местного ОК-101 при нейропатической боли в роговице. OKYO Pharma Ltd сообщила, что первый пациент был дозирован в рандомизированном плацебо-контролируемом исследовании фазы 2 ОК-101, ознаменовав первое клиническое испытание терапии, направленной на нейропатическую боль в роговице (NCP).

- В марте 2024 года FDA США одобрило офтальмологическую суспензию клобетазола пропионата 0,05% для послеоперационного воспаления глаз и боли. Одобрение FDA клобетазола пропионата 0,05% офтальмологической суспензии ознаменовало собой первый офтальмологический стероид, одобренный в течение 15 лет. Он показан специально для послеоперационного воспаления и боли после глазной хирургии, обращаясь к основному показанию в управлении окулярной болью.

- В феврале 2024 года Люпин получил одобрение FDA на генерический эквивалент BromSite (офтальмологический раствор бромфенака 0,07%). Lupin’s ANDA для офтальмического раствора бромфенака 0,07% был одобрен, предлагая более дешевую альтернативу Bausch + Lomb’s PROLENSA, которая показана для послеоперационного воспаления и окулярной боли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.