Global Oncology Biosimilar Monoclonal Antibodies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.38 Billion

USD

2.79 Billion

2025

2033

USD

1.38 Billion

USD

2.79 Billion

2025

2033

| 2026 –2033 | |

| USD 1.38 Billion | |

| USD 2.79 Billion | |

| % | |

|

Глобальная онкология Биоаналогичные моноклональные антитела Сегментация рынка, по типу лекарств (Granulocyte Colony-Stimulating Factor, Hematopoietic Agents, and Other Biosimilar Oncology Therapeutics), Показания к заболеваниям (рак молочной железы, немелкоклеточный рак легких, рак крови, колоректальный рак, нейтропения и другие показания к раку), канал распределения (госпитальные аптеки, розничные аптеки, электронная коммерция и другие), конечный пользователь (госпитальные, специализированные клиники, услуги по уходу за домом и другие) - отраслевые тенденции и прогноз до 2033 года

Каковы размеры и темпы роста рынка онкологических биоподобных моноклональных антител

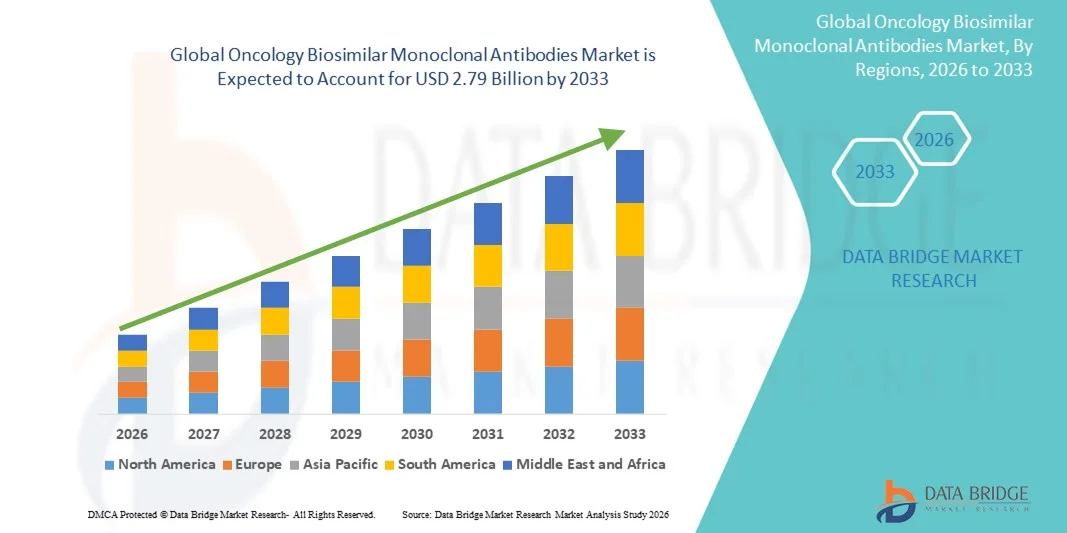

- Мировой объем рынка биоаналогических моноклональных антител оценивался в$1,38 млрд в 2025 годуОжидается, что он достигнет2,79 млрд долларов к 2033 году, вCAGR 9.10%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен ростом распространенности рака во всем мире, увеличением спроса на экономически эффективные биологические методы лечения и истечением срока действия патента на эталонные моноклональные антитела, что позволяет шире внедрять биоаналогичные альтернативы в онкологической помощи.

- Кроме того, поддерживающая нормативная база, улучшение принятия врача и растущий акцент на расширении доступа пациентов к передовым методам лечения рака позиционируют биоаналогичные моноклональные антитела как ключевой компонент современной онкологической терапии, тем самым значительно ускоряя общий рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025)$1,38 млрд.

- Ожидаемая рыночная стоимость (2033)$2,79 млрд.

- Прогноз CAGR (2026–2033): 9.10%

Онкология Биоаналогичный анализ рынка моноклональных антител

- Онкологические биоаналогичные моноклональные антитела, разработанные в качестве экономически эффективных альтернатив справочным биологическим препаратам для лечения рака, все чаще становятся неотъемлемой частью современной онкологической помощи из-за их сопоставимой эффективности, безопасности и способности расширять доступ пациентов к передовым целевым методам лечения в больницах и специализированных учреждениях ухода.

- Растущий спрос на онкологические биоаналогичные моноклональные антитела в первую очередь обусловлен растущим глобальным онкологическим бременем, высокой стоимостью исходных биопрепаратов, увеличением срока действия патентов на фирменные моноклональные антитела и более широким признанием биоаналогов среди онкологов, поставщиков медицинских услуг и плательщиков.

- Северная Америка доминировала на рынке биоаналоговых моноклональных антител с самой большой долей дохода в 41,2% в 2025 году, чему способствовали высокие расходы на лечение онкологии, сильное присутствие ведущих производителей биоаналогов, быстрое одобрение регулирующих органов и увеличение потребления биоаналогов в системе здравоохранения США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке биоаналогических моноклональных антител в течение прогнозируемого периода, регистрируя двузначный CAGR, обусловленный расширением популяций больных раком, улучшением доступа к биологической терапии и растущими местными биоаналогическими производственными возможностями.

- Сегмент рака молочной железы доминировал на рынке с долей 32,9% в 2025 году, что связано с высокой глобальной заболеваемостью раком молочной железы и широким клиническим внедрением биоаналогических целевых методов лечения как на ранней стадии, так и в передовых условиях заболевания.

Сфера охвата и онкология Сегментация рынка моноклональных антител

|

Атрибуты |

Онкология Биоаналогичные моноклональные антитела Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Какова ключевая тенденция на рынке онкобиологических моноклональных антител

Растущее применение экономически эффективной целевой терапии рака

- Значительной и ускоряющейся тенденцией на мировом рынке биоаналоговых моноклональных антител является растущее клиническое внедрение биоаналогов в качестве экономически эффективных альтернатив дорогостоящим биопрепаратам-производителям без ущерба для эффективности или безопасности.

- Например, растущее распространение биоаналогических версий трастузумаба и бевацизумаба в отделениях онкологии больниц позволило системам здравоохранения лечить большую популяцию пациентов, одновременно управляя растущими расходами на лечение рака.

- Достижения в технологиях производства биологических препаратов и аналитических методах характеристики повышают качество, согласованность и сопоставимость биоаналогических моноклональных антител, тем самым укрепляя уверенность врача в их использовании.

- Интеграция биоаналогов онкологии в национальные руководящие принципы лечения и больничные формуляры способствует дальнейшей стандартизации и рутинному использованию, особенно в финансируемых государством системах здравоохранения, ищущих устойчивые модели онкологического ухода.

- Эта тенденция к более широкому проникновению биоаналогов меняет пути лечения, улучшая доступность и доступ к целевым методам лечения, особенно для хронических и поздних стадий рака, требующих долгосрочного биологического лечения.

- Следовательно, фармацевтические компании все больше сосредотачиваются на расширении биоаналоговых портфелей онкологии и запуске биоаналогов следующего поколения для удовлетворения растущего спроса как на развитых, так и на развивающихся рынках.

- Увеличение реальных данных и данных постмаркетингового наблюдения укрепляют клиническую надежность онкологических биоаналогических моноклональных антител и поддерживают более широкое признание врача и пациента.

- Стратегические партнерские отношения между биоаналогичными разработчиками и региональными дистрибьюторами ускоряют проникновение на рынок и повышают доступность продукции на развивающихся рынках онкологии.

Онкология Биоаналогичная динамика рынка моноклональных антител

водитель

Растущее бремя рака и давление на стоимость содержания в онкологической помощи

- Растущая глобальная заболеваемость раком в сочетании с растущим давлением расходов на здравоохранение является основным фактором, стимулирующим спрос на онкологические биоаналогичные моноклональные антитела.

- Например, расширение использования биоаналогов в крупных онкологических центрах по всей Северной Америке помогло снизить затраты на лечение для плательщиков при сохранении доступа к передовым биологическим методам лечения.

- Поскольку биологическое лечение рака остается одним из самых дорогих терапевтических вариантов, биоаналогичные моноклональные антитела обеспечивают финансово устойчивую альтернативу для больниц и систем здравоохранения.

- Кроме того, поддерживающая нормативная база и более быстрые пути утверждения биоаналогов онкологии побуждают производителей ускорить запуск продукта и выход на рынок.

- Растущее признание биоаналогов среди онкологов, обусловленное реальными клиническими данными и данными постмаркетингового наблюдения, еще больше стимулирует рост рынка.

- Расширение охвата возмещением и включение биоаналогов в страховые формуляры укрепляют внедрение в государственных и частных системах здравоохранения.

- Необходимость оптимизации бюджетов лечения онкологии при одновременном увеличении объемов лечения пациентов усиливает долгосрочный спрос на биоаналогичную терапию моноклональными антителами.

Сдержанность/вызов

Сложные нормативные требования и барьеры для принятия врача

- Строгие нормативные требования для демонстрации биоаналогичности, взаимозаменяемости и долгосрочной безопасности представляют собой серьезную проблему для производителей на рынке биоаналоговых моноклональных антител.

- Например, обширные клинические исследования сопоставимости и обязательства по фармаконадзору после одобрения увеличивают сроки разработки и затраты, ограничивая быстрый выход на рынок для небольших игроков.

- Опасения некоторых онкологов относительно иммуногенности, коммутационных протоколов и долгосрочных результатов могут замедлить биоаналогическое принятие, особенно при сложных показаниях к раку.

- Кроме того, непоследовательная политика возмещения и ценовое давление в разных регионах могут ограничить проникновение на рынок и прибыльность для производителей биоаналогов.

- Преодоление этих проблем посредством просвещения врачей, прозрачного распространения клинических данных и согласованных нормативных рамок и механизмов возмещения будет иметь решающее значение для устойчивого расширения рынка.

- Ограниченная дифференциация между биоподобными продуктами может усилить ценовую конкуренцию и сжать маржу для производителей.

- Сложность цепочки поставок и потребность в специализированной логистике холодильных цепей могут создавать операционные проблемы, особенно в регионах с низким и средним уровнем дохода.

Онкология Схема рынка моноклональных антител

Рынок сегментирован на основе типа препарата, показания заболевания, канала распространения и конечного потребителя.

- Тип препарата

На основе лекарственного типа мировой рынок биоаналогических моноклональных антител сегментирован на гранулоцитарный колониестимулирующий фактор, гемопоэтические агенты и другие биоаналогичные онкотерапевтические средства. Сегмент гранулоцитарного колониестимулирующего фактора (G-CSF) доминировал на рынке в 2025 году, чему способствовало его широкое использование в лечении нейтропении, вызванной химиотерапией, при различных типах рака. Биоаналоги G-CSF широко назначаются для снижения риска инфекции и поддержки непрерывных схем химиотерапии, что делает их стандартной поддерживающей онкологической терапией. Их относительно более раннее истечение срока действия патента, сильное клиническое знакомство и широкое одобрение регулирующих органов также способствовали широкому внедрению в больницах и онкологических центрах. Кроме того, благоприятная политика возмещения расходов и высокие объемы пациентов укрепили доминирование этого сегмента как на развитых, так и на развивающихся рынках.

Ожидается, что в другом сегменте биоаналоговой онкологии будет наблюдаться самый быстрый рост в течение прогнозируемого периода, чему способствуют растущие запуски биоаналогических моноклональных антител, нацеленных на твердые опухоли и гематологические злокачественные опухоли. Этот сегмент включает биоаналоги высокоценных биологических препаратов, таких как трастузумаб, бевацизумаб и ритуксимаб, которые набирают быструю тягу из-за значительной экономии затрат. Повышение доверия врачей, расширение показаний и увеличение включения в руководящие принципы лечения ускоряют принятие. Кроме того, ожидается, что продолжающаяся разработка трубопровода и предстоящее истечение срока действия патента на блокбастерные онкологические биологические препараты будут поддерживать сильный импульс роста.

- По показаниям болезни

Исходя из показаний заболевания, рынок сегментирован на рак молочной железы,немелкоклеточный рак легкихрак крови, колоректальный рак,нейтропенияи другие признаки рака. Сегмент рака молочной железы доминировал на рынке в 2025 году с долей рынка 32,9%, в первую очередь из-за высокой глобальной распространенности рака молочной железы и широкого использования биоподобных моноклональных антител при его лечении. Широко распространены биоаналогичные версии терапии, ориентированной на HER2, что позволяет расширить доступ пациентов к эффективным целевым методам лечения. Сильные клинические данные, поддержка руководства и большие пулы пациентов стимулировали устойчивый спрос. Кроме того, длительность лечения и использование на ранних стадиях и метастатических настройках способствовали увеличению доходов от этого сегмента.

Ожидается, что сегмент немелкоклеточного рака легких (NSCLC) будет самым быстрорастущим в течение прогнозируемого периода, что обусловлено ростом заболеваемости и увеличением использования целевых и биологических методов лечения рака легких. Биоподобные моноклональные антитела, используемые в сочетании с химиотерапией и иммунотерапией, получают признание в качестве экономически эффективных альтернатив. Улучшение показателей диагностики, расширение права на лечение и растущие инвестиции в здравоохранение в области онкологии также способствуют быстрому росту. Развивающиеся рынки также вносят значительный вклад в улучшение доступа к передовым методам лечения рака легких.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован на больничные аптеки, розничные аптеки, электронную коммерцию и другие. Сегмент больничных аптек доминировал на рынке в 2025 году, поскольку онкологические биоаналогичные моноклональные антитела в основном вводятся в больничных и клинических условиях под профессиональным наблюдением. Больницы играют центральную роль в диагностике рака, введении биологических препаратов и мониторинге лечения, что делает их основным пунктом закупок. Сильное включение формулировок, массовые закупки и централизованное принятие решений благоприятствуют распределению в больницах. Кроме того, сложные требования к хранению и логистика холодильной цепи еще больше поддерживают доминирование аптеки в больницах.

Ожидается, что сегмент электронной коммерции зафиксирует самый быстрый рост за прогнозируемый период, что обусловлено растущей цифровизацией цепочек поставок медицинских услуг и растущим признанием онлайн-закупок фармацевтических препаратов. Специализированные аптеки и лицензированные цифровые платформы расширяют доступ к биоаналогам онкологии, особенно для амбулаторной и поддерживающей терапии. Удобство, улучшенная прозрачность поставок и эффективность затрат способствуют принятию. Регулятивная поддержка цифровых медицинских платформ и улучшение логистической инфраструктуры еще больше ускоряют рост этого канала.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, специализированные клиники, услуги по уходу на дому и другие. Сегмент больниц доминировал на рынке в 2025 году из-за большого объема онкологических больных, получающих биологическую терапию в стационарных и амбулаторных условиях. Больницы являются основными центрами химиотерапии, биологических инфузий и комплексной онкологической помощи, что стимулирует высокий спрос на биоаналогичные моноклональные антитела. Доступ к квалифицированным специалистам по онкологии, инфузионным учреждениям и комплексным услугам по уходу за раком усиливает доминирование больницы. Кроме того, инициативы по сдерживанию затрат, осуществляемые в больницах, благоприятствуют принятию биоаналогов вместо биопрепаратов.

Ожидается, что сегмент специализированных клиник будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать рост числа специализированных онкологических клиник и амбулаторных онкологических центров. Эти средства все чаще применяют биоаналогичные моноклональные антитела в рамках экономически эффективных протоколов лечения. Более короткие циклы лечения, удобство пациентов и снижение бремени больниц способствуют росту. Расширение частных онкологических сетей и увеличение страхового покрытия для амбулаторной биологической терапии еще больше ускоряют внедрение в этом сегменте.

Онкология Биоаналогичные моноклональные антитела Рынок Региональный анализ

- Северная Америка доминировала на рынке биоаналоговых моноклональных антител с самой большой долей дохода в 41,2% в 2025 году, чему способствовали высокие расходы на лечение онкологии, сильное присутствие ведущих производителей биоаналогов, быстрое одобрение регулирующих органов и увеличение потребления биоаналогов в системе здравоохранения США.

- Поставщики медицинских услуг и плательщики в регионе уделяют большое внимание снижению затрат на лечение онкологии при сохранении клинической эффективности, что приводит к увеличению приема биоаналогических моноклональных антител в больницах и центрах лечения рака.

- Это широкое внедрение также поддерживается благоприятными нормативными утверждениями, хорошо зарекомендовавшими себя механизмами возмещения и присутствием ведущих производителей биоаналогов, позиционирующих Северную Америку как ключевой центр для инноваций и коммерциализации биоаналоговой онкологии.

Американский онкологический биоаналог рынка моноклональных антител

Рынок биоаналогичных моноклональных антител в США занял самую большую долю доходов в Северной Америке в 2025 году, что обусловлено высокой заболеваемостью раком, высокими расходами на здравоохранение и растущим давлением по сокращению расходов на биологические лекарства. Медицинские работники и плательщики активно внедряют биоаналогичные моноклональные антитела для улучшения доступа пациентов к передовым методам лечения рака при одновременном управлении бюджетами лечения. Растущее признание биоаналогов среди онкологов, подкрепленное надежными клиническими данными и одобрением FDA, еще больше стимулирует рост рынка. Более того, благоприятная политика возмещения и присутствие крупных производителей биоаналогов в значительной степени способствуют расширению рынка США.

Европейская онкология Биоаналогичные моноклональные антитела Обзор рынка

В течение прогнозируемого периода рынок биоаналогических моноклональных антител в Европе, по прогнозам, будет расширяться при существенном CAGR, главным образом благодаря сильной нормативной поддержке и раннему внедрению биоаналогов в национальных системах здравоохранения. Инициативы по ограничению затрат и централизованная закупочная политика способствуют широкому использованию биоаналогов в онкологии. Европейские страны подчеркивают улучшение доступа к лечению рака, одновременно контролируя расходы на здравоохранение, что делает биоаналоги предпочтительным вариантом. Регион стал свидетелем активного охвата больниц и специализированных онкологических центров, чему способствуют благоприятные рамки возмещения расходов и установленные клинические рекомендации.

Британский онкологический биоаналог рынка моноклональных антител

Ожидается, что рынок биоаналогичных моноклональных антител в Великобритании вырастет в течение прогнозируемого периода, что обусловлено акцентом Национальной службы здравоохранения на экономически эффективные методы лечения рака. Принятие биоаналогов активно поддерживается программами переключения, ориентированными на политику, и инициативами по привлечению врачей. Увеличение распространенности рака и необходимость оптимизации онкологических бюджетов еще больше ускоряют спрос. Структурированная система здравоохранения Великобритании и сильный акцент на ценностном уходе продолжают стимулировать поглощение биоаналогов.

Немецкий онкологический биоаналог рынка моноклональных антител

Ожидается, что рынок биоаналоговых моноклональных антител в Германии будет расширяться при значительном CAGR, что обусловлено высокой осведомленностью о биоаналогах и сильным акцентом на экономическую эффективность онкологического ухода. Надежная инфраструктура здравоохранения Германии и раннее внедрение биоаналогической политики замещения поддерживают рост рынка. Больницы и больничные фонды активно содействуют использованию биоаналогов для сокращения расходов на биологическую терапию. Кроме того, сильные возможности отечественного фармацевтического производства повышают доступность и распространение продукции по всей стране.

Азиатско-Тихоокеанская онкология Биоаналогичные моноклональные антитела

Рынок биоаналогичных моноклональных антител в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом бремени рака, улучшением инфраструктуры здравоохранения и расширением доступа к биологической терапии. В таких странах, как Китай, Япония и Индия, наблюдается быстрое внедрение биоаналогов, поскольку правительства отдают приоритет доступным вариантам лечения рака. Увеличение инвестиций в местное производство биологических препаратов и поддерживающие реформы регулирования еще больше ускоряют рост рынка. Большой пул пациентов региона и растущие расходы на здравоохранение являются ключевыми факторами его быстрого расширения.

Японская онкология Biosimilar Monoclonal Antibodies Market Insight

Рынок биоаналогичных моноклональных антител в Японии набирает обороты из-за старения населения страны и роста заболеваемости раком. Япония уделяет большое внимание качеству и безопасности лечения, а растущая клиническая уверенность в биоаналогах поддерживает их внедрение. Правительственные инициативы по продвижению экономически эффективных решений в области здравоохранения поощряют использование биоаналогов в онкологии. Кроме того, интеграция биоаналогов в больничные формуляры и протоколы лечения неуклонно стимулирует рост рынка.

Индийская онкология Биоаналогичные моноклональные антитела Market Insight

Индийский рынок биоаналоговых моноклональных антител обеспечил значительную долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется большой популяцией больных раком в стране и сильной отечественной производственной базой биоаналогов. Индия является ключевым производителем биоаналогических моноклональных антител, что обеспечивает более широкую доступность и доступ к современным методам лечения рака. Государственная поддержка местного производства биопрепаратов и все более широкое внедрение в государственных и частных больницах способствуют расширению рынка. Растущее внимание к улучшению доступа к лечению рака и снижению затрат на лечение продолжает стимулировать спрос в Индии.

Каковы ведущие компании на рынке онкологических биоаналогических моноклональных антител

Индустрия онкологии биоаналоговых моноклональных антител в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Amgen Inc.(США)

- Pfizer Inc. (США)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Intas Pharmaceuticals Ltd. (Индия)

- STADA Arzneimittel AG (Германия)

- Teva Pharmaceuticals (Израиль)

- Coherus BioSciences, Inc. (США)

- Biocon Biologics Limited (Индия)

- Samsung Biologics Co., Ltd. (Южная Корея)

- Celltrion, Inc. (Южная Корея)

- Sandoz Group AG (Швейцария)

- Viatris Inc.(США)

- Apotex Inc. (Канада)

- Fresenius Kabi AG (Германия)

- Bio-Thera Solutions, Ltd. (Китай)

- Биотехнологическая компания BIOCAD (Россия)

- Henlius Biopharmaceuticals, Inc.(Китай)

- Organon & Co. (США)

- Accord Healthcare (Великобритания)

- Alkem Laboratories Ltd. (Индия)

Каковы последние события на мировом рынке биоаналогических моноклональных антител

- В сентябре 2025 года реальные данные показали, что биоаналог трастузумаба HLX02 показал сопоставимую эффективность и безопасность с эталонным продуктом у пациентов с метастатическим HER2-положительным раком молочной железы. Результаты, полученные из реальной клинической практики, укрепили уверенность врача в переходе от биопрепаратов к биоаналогам. Такие доказательства играют решающую роль в ускорении принятия биоаналогов путем решения проблем, связанных с долгосрочной эффективностью и безопасностью вне контролируемых клинических испытаний.

- В сентябре 2025 года первый сменный биоаналог пертузумаба (Perjeta), пертузумаб-дпзб (Poherdy), получил одобрение на медицинское использование в США. Обозначение взаимозаменяемости позволяет заменять аптечный уровень без вмешательства врача, что потенциально способствует более быстрому принятию и экономии средств. Эта веха знаменует собой значительный прогресс в биоаналогическом ландшафте онкологии, обеспечивая более широкий доступ к рынку и усиливая конкуренцию в рамках терапии рака, ориентированной на HER2.

- В апреле 2025 года Biocon Biologics объявила, что FDA США одобрило биоаналогичный бевацизумаб «JobevneTM» (bevacizumab-nwgd), расширив свой портфель биоаналогов онкологии для нескольких типов рака. JobevneTM одобрен для нескольких показаний, включая колоректальный, легочный, глиобластома, почечно-клеточный рак, рак шейки матки и яичников. Это одобрение укрепляет присутствие Biocon Biologics на рынке онкологии США и поддерживает более широкий доступ пациентов к экономически эффективной целевой терапии моноклональными антителами, одновременно увеличивая конкурентное давление на биологические препараты-производители.

- В июне 2025 года Dr. Reddy’s Laboratories объявила о стратегическом сотрудничестве с Alvotech для совместной разработки и коммерциализации биоаналоговой версии иммунотерапевтического препарата Keytruda (пембролизумаб). Это партнерство нацелено на одно из самых высокодоходных онкологических моноклональных антител в мире, сигнализируя о значительном расширении биоподобного развития в ингибиторы иммунных контрольных точек. Сотрудничество подчеркивает растущий акцент на биоаналогах онкологии следующего поколения, направленных на решение проблемы дорогостоящего бремени иммунотерапии рака.

- В апреле 2024 года Управление по контролю за продуктами и лекарствами США одобрило HERCESSITM (трастузумаб-стрф), биоаналог Herceptin® (трастузумаб), для лечения гиперэкспрессирующего HER2 рака молочной железы и желудка. Одобрение было основано на всеобъемлющих аналитических, клинических и фармакокинетических данных, демонстрирующих биоаналогичность эталонного продукта. Эта разработка расширяет возможности лечения для пациентов с HER2-положительным раком и поддерживает системы здравоохранения, стремящиеся снизить затраты на биологическую терапию без ущерба для клинических результатов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.