Global Ortho Pediatric Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

48.90 Billion

USD

85.92 Billion

2024

2032

USD

48.90 Billion

USD

85.92 Billion

2024

2032

| 2025 –2032 | |

| USD 48.90 Billion | |

| USD 85.92 Billion | |

| % | |

|

Сегментация мирового рынка ортопедических детских устройств по видам продукции (травмы и деформации, интеллектуальные имплантаты, позвоночник и спортивная медицина), сфера применения (больницы, клиники и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка ортопедических детских устройств

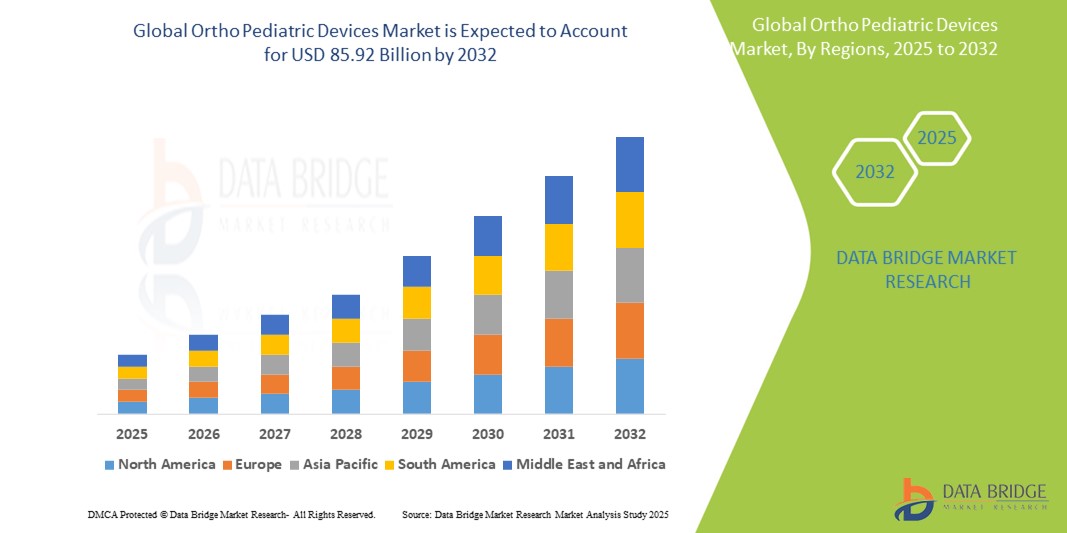

- Объем мирового рынка ортопедических детских устройств оценивается в 48,90 млрд долларов США в 2024 году и, как ожидается , достигнет 85,92 млрд долларов США к 2032 году при среднегодовом темпе роста 7,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ростом заболеваемости ортопедическими заболеваниями и травмами у детей, а также повышением осведомленности и доступности современных методов лечения в развитых и развивающихся странах.

- Кроме того, технологические достижения в области ортопедических имплантатов, рост детского населения и улучшение инфраструктуры здравоохранения обуславливают спрос на специализированные и соответствующие возрасту ортопедические решения. Эти сходящиеся факторы ускоряют внедрение ортопедических педиатрических устройств, тем самым значительно стимулируя рост отрасли

Анализ рынка ортопедических детских устройств

- Ортопедические детские устройства, разработанные специально для лечения проблем с опорно-двигательным аппаратом у детей и подростков, становятся все более важными компонентами современной педиатрической медицины благодаря своей способности учитывать уникальные анатомические и физиологические потребности молодых пациентов, предлагая индивидуальные решения для лечения травм, деформаций и врожденных ортопедических заболеваний.

- Растущий спрос на ортопедические детские приспособления обусловлен в первую очередь ростом числа детских переломов, спортивных травм и врожденных деформаций, а также повышением осведомленности лиц, осуществляющих уход, и улучшением доступа к детской ортопедической помощи.

- Северная Америка доминирует на рынке ортопедических детских устройств с наибольшей долей выручки в 41,7% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, ранним внедрением инновационных медицинских технологий и растущим количеством детей, которым требуются ортопедические вмешательства.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ортопедических детских устройств в течение прогнозируемого периода из-за роста рождаемости, расширения медицинских учреждений и увеличения инвестиций в педиатрическую помощь в таких странах, как Китай и Индия.

- Сегмент травм и деформаций доминирует на рынке ортопедических изделий для детей с долей рынка 48,1% в 2024 году, что обусловлено высокой распространенностью переломов и аномалий роста костей у детей в сочетании с доступностью малоинвазивных хирургических решений и технологий имплантации, благоприятных для роста.

Область применения отчета и сегментация рынка ортопедических детских устройств

|

Атрибуты |

Ключевые данные о рынке ортопедических детских устройств |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ортопедических детских устройств

«Технологические достижения и индивидуализация в детской ортопедической помощи»

- Значительная и ускоряющаяся тенденция на мировом рынке ортопедических устройств — это растущий технологический прогресс и кастомизация ортопедических устройств, специально разработанных для удовлетворения анатомических и физиологических потребностей детей. Эти инновации улучшают результаты лечения, повышают комфорт и минимизируют риск осложнений у растущих детей.

- Например, такие компании, как OrthoPediatrics, разрабатывают имплантаты, способствующие росту, которые обеспечивают непрерывное развитие костей после операции, например, FEMUR Pediatric Nailing System и Response Spine System, которые разработаны для коррекции детских травм и деформаций с минимальной инвазивностью.

- Технология 3D-печати все чаще применяется для производства ортопедических имплантатов и хирургических направляющих для конкретных пациентов, что позволяет более точно подгонять и персонализировать планы лечения, особенно в случаях сложных деформаций. Например, индивидуальные спинальные имплантаты для коррекции сколиоза значительно сокращают время операции и улучшают послеоперационное выравнивание

- Появляются интеллектуальные ортопедические устройства, оснащенные датчиками и возможностями цифрового отслеживания, которые позволяют в режиме реального времени контролировать ход заживления и послеоперационную подвижность. Эти инновации позволяют врачам удаленно корректировать протоколы лечения на основе данных о выздоровлении конкретного пациента, улучшая результаты и вовлеченность пациента

- Детская ортопедическая помощь также выигрывает от минимально инвазивных хирургических методов (MIS), которые уменьшают рубцевание, боль и время восстановления. Инструменты и имплантаты, предназначенные для более мелких анатомических структур, позволяют внедрять MIS у детей, что еще больше способствует более быстрому восстановлению и лучшему соблюдению

- Интеграция этих передовых технологий меняет ожидания в области педиатрического ортопедического лечения, что приводит к росту спроса на точные, минимально инвазивные и удобные для детей устройства. В результате ведущие производители сосредотачиваются на разработке ортопедических систем, которые сочетают в себе биосовместимость, адаптивность и цифровую совместимость, чтобы удовлетворить меняющиеся потребности в педиатрическом костно-мышечном уходе

- Эта тенденция к более интеллектуальным, минимально инвазивным и персонализированным ортопедическим решениям стимулирует инновации и конкурентное дифференцирование на рынке. Она также подталкивает поставщиков медицинских услуг и больницы к внедрению цифровых усовершенствованных и детских ортопедических устройств, особенно в развитых экосистемах здравоохранения по всей Северной Америке и Европе.

Динамика рынка ортопедических детских устройств

Водитель

«Рост заболеваемости ортопедическими заболеваниями у детей и достижения в лечении»

- Рост заболеваемости ортопедическими заболеваниями у детей, такими как переломы, врожденные деформации, сколиоз и спортивные травмы, является важным фактором роста спроса на специализированные ортопедические устройства для детей во всем мире. Эта растущая медицинская потребность побуждает поставщиков медицинских услуг и лиц, осуществляющих уход, искать передовые ортопедические решения для детей

- Например, в марте 2024 года OrthoPediatrics Corp. расширила свой портфель имплантатами, одобренными FDA для коррекции сложных деформаций у детей, продемонстрировав приверженность отрасли инновациям в педиатрической помощи. Ожидается, что такие разработки ведущих игроков ускорят рост рынка в прогнозируемый период

- Детям требуются ортопедические имплантаты и устройства, адаптированные к их растущей анатомии, чего не могут обеспечить традиционные решения, ориентированные на взрослых. Ортопедические детские устройства предлагают благоприятные для роста, биосовместимые и минимально инвазивные варианты, улучшающие как результаты хирургического вмешательства, так и долгосрочное здоровье опорно-двигательного аппарата

- Кроме того, технологические достижения в области 3D-печати, биорезорбируемых материалов и хирургических методов с визуальным контролем позволяют проводить более точные, индивидуальные и менее инвазивные процедуры. Эти инновации помогают хирургам-ортопедам добиться лучшего выравнивания, уменьшить хирургическую травму и сократить периоды восстановления у детей.

- Растущая осведомленность родителей, медицинских работников и правительств о преимуществах раннего вмешательства и специализированной ортопедической помощи для детей также способствует повышению показателей диагностики и увеличению объема хирургических вмешательств.

- Кроме того, растущая доступность детских ортопедических услуг в специализированных больницах, амбулаторных хирургических центрах и детских клиниках в сочетании с поддерживающей политикой возмещения расходов на здравоохранение в развитых регионах способствует более широкому доступу к этим необходимым устройствам.

- В целом, сочетание растущего спроса, технологических инноваций и расширенного доступа к детской ортопедической помощи значительно стимулирует внедрение ортопедических детских устройств в мировых медицинских учреждениях.

Сдержанность/Вызов

« Опасения по поводу кибербезопасности и высоких первоначальных затрат »

- Опасения, связанные с высокими первоначальными затратами на ортопедические устройства и процедуры, предназначенные для детей, представляют собой значительную проблему для более широкого проникновения на рынок. Поскольку ортопедические устройства для детей разрабатываются с учетом уникальных анатомических потребностей растущих детей, они часто включают в себя сложные конструкции, передовые материалы и специализированные хирургические методы, которые в совокупности способствуют более высоким производственным и лечебным расходам

- Например, передовые имплантаты, благоприятные для роста, или системы коррекции деформаций могут быть значительно дороже стандартных ортопедических устройств, что делает их менее доступными в финансируемых государством или ограниченных ресурсами медицинских учреждениях. Этот ценовой барьер может сдерживать внедрение в развивающихся регионах и среди малообеспеченных слоев населения, несмотря на явные клинические преимущества раннего ортопедического вмешательства

- Решение этих проблем доступности посредством экономически эффективных инноваций в области продуктов, оптимизированных производственных процессов и масштабируемых конструкций устройств имеет решающее значение для повышения глобальной доступности. Такие компании, как OrthoPediatrics и WishBone Medical, фокусируются на модульных системах и экономичных линейках продуктов для поддержки более широкого использования на недостаточно обслуживаемых рынках

- Кроме того, ограниченная доступность детских ортопедических специалистов и неразвитая инфраструктура здравоохранения во многих странах с развивающейся экономикой еще больше ограничивают доступ к надлежащему уходу. Это создает разрыв между спросом и фактическими возможностями лечения, особенно в сельских или отдаленных районах

- Хотя глобальный рынок постепенно улучшается благодаря международному сотрудничеству и кампаниям по повышению осведомленности, воспринимаемая сложность и стоимость детской ортопедической помощи по-прежнему могут препятствовать ее широкому внедрению, особенно в системах здравоохранения, где основным направлением остается ортопедическая помощь для взрослых.

Объем рынка ортопедических детских устройств

Рынок сегментирован по типу продукта и области применения

- По типу продукта

На основе продукта глобальный рынок ортопедических устройств сегментируется на травмы и деформации, умные имплантаты, позвоночник и спортивную медицину. Сегмент травм и деформаций доминирует с наибольшей долей выручки рынка в 48,1% в 2024 году, что обусловлено высокой частотой детских переломов, врожденных деформаций и аномалий опорно-двигательного аппарата, требующих специализированных устройств фиксации и коррекции.

Ожидается, что сегмент спортивной медицины будет демонстрировать самый быстрый рост с 2025 по 2032 год, что обусловлено ростом участия молодежи в спорте и последующим ростом травм, связанных со спортом. Спрос на детские ортезы, опоры и хирургические имплантаты, предназначенные для молодых спортсменов, растет как в больницах, так и в клиниках.

- По применению

По сфере применения рынок ортопедических детских устройств сегментируется на больницы, клиники и др. Больничный сегмент доминирует с наибольшей долей рынка в 2024 году, что обусловлено наличием специализированных детских ортопедов, передовой хирургической инфраструктуры и комплексного послеоперационного ухода, необходимого для сложных детских процедур.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый рост в период с 2025 по 2032 год, поддерживаемый ростом амбулаторных ортопедических услуг и ранней диагностики и лечения детских заболеваний. Клиники все чаще становятся предпочтительными для последующего ухода и менее инвазивных вариантов лечения.

Региональный анализ рынка ортопедических детских устройств

- Северная Америка доминирует на рынке ортопедических детских устройств с наибольшей долей выручки в 41,7% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, ранним внедрением инновационных медицинских технологий и растущим числом детей, которым требуются ортопедические вмешательства.

- Медицинские работники и родители в регионе высоко ценят современные, благоприятные для роста ортопедические устройства, разработанные специально для детей, а также наличие специализированных детских ортопедических центров и программ раннего вмешательства.

- Широкое распространение также поддерживается благоприятной политикой возмещения расходов, значительными инвестициями в НИОКР и растущей осведомленностью о детских ортопедических заболеваниях, что делает Северную Америку предпочтительным рынком для ортопедических детских устройств в больницах, клиниках и специализированных учреждениях по уходу.

Обзор рынка ортопедических детских устройств в США

Рынок ортопедических детских устройств в США занял самую большую долю выручки в Северной Америке в 2024 году, чему способствовала передовая инфраструктура здравоохранения страны и высокие инвестиции в исследования и инновации в области детской ортопедии. Рост распространенности случаев детских травм и врожденных заболеваний опорно-двигательного аппарата, а также растущая осведомленность поставщиков медицинских услуг и родителей о раннем вмешательстве являются ключевыми драйверами роста. Рынок США также стимулируется сильными системами возмещения расходов, доступностью передовых имплантатов, благоприятных для роста, и расширением амбулаторных ортопедических услуг. Кроме того, растущий спрос на минимально инвазивные хирургические процедуры и технологии интеллектуальных имплантатов вносит значительный вклад в расширение рынка в больницах и специализированных клиниках.

Обзор европейского рынка ортопедических детских устройств

Ожидается, что рынок ортопедических детских устройств в Европе будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет растущей распространенности детских мышечно-скелетных расстройств и поддерживающих государственных инициатив в области здравоохранения. Рост инвестиций в исследования детской ортопедии и растущий спрос на минимально инвазивные хирургические решения способствуют принятию. В регионе наблюдается рост в больницах, специализированных клиниках и реабилитационных центрах, с сильным внедрением в таких странах, как Германия, Великобритания и Франция, благодаря передовым системам здравоохранения и растущему вниманию к результатам лечения детей

Обзор рынка ортопедических детских устройств в Великобритании

Ожидается, что рынок ортопедических детских устройств в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемым растущим государственным финансированием программ детского здравоохранения и расширением специализированных детских ортопедических центров. Опасения относительно раннего вмешательства при деформациях и травмах побуждают поставщиков медицинских услуг внедрять передовые устройства, предназначенные для детей. Хорошо развитая инфраструктура здравоохранения Великобритании и растущий спрос на амбулаторные ортопедические услуги дополнительно стимулируют рост рынка

Обзор рынка ортопедических детских устройств в Германии

Ожидается, что рынок ортопедических детских устройств в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено высокими расходами на здравоохранение и ростом заболеваемости ортопедическими заболеваниями у детей, такими как сколиоз и врожденные деформации. Сосредоточение Германии на инновациях и устойчивых решениях в области здравоохранения способствует внедрению технологически продвинутых, благоприятных для роста имплантатов. Интеграция детских ортопедических устройств в комплексные протоколы лечения как в больницах, так и в клиниках становится все более распространенной.

Обзор рынка ортопедических детских устройств в Азиатско-Тихоокеанском регионе

Рынок ортопедических детских устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами CAGR в течение прогнозируемого периода, чему будут способствовать быстрая урбанизация, рост расходов на здравоохранение и повышение осведомленности о детских ортопедических состояниях в странах с развивающейся экономикой, таких как Китай, Индия и Япония. Правительственные инициативы, направленные на улучшение инфраструктуры детского здравоохранения и расширение доступа к специализированным ортопедическим услугам, являются ключевыми драйверами роста. Кроме того, рост числа детских ортопедов и растущий спрос на минимально инвазивные и интеллектуальные технологии имплантации способствуют расширению рынка.

Обзор рынка ортопедических детских устройств в Японии

Рынок ортопедических детских устройств в Японии набирает обороты благодаря передовым медицинским технологиям страны и сильному акценту на педиатрическом здравоохранении. Рост распространенности детских опорно-двигательных расстройств и растущий спрос на интеллектуальные имплантаты, которые позволяют лучше контролировать лечение, стимулируют рост. Старение населения Японии также создает потребность в детских ортопедических решениях, которые поддерживают улучшение качества жизни детей с проблемами мобильности.

Обзор рынка ортопедических детских устройств в Индии

Рынок ортопедических детских устройств в Индии обеспечил значительную долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено ростом детского населения и ростом заболеваемости ортопедическими заболеваниями среди детей. Быстрая урбанизация, улучшение доступности здравоохранения и увеличение инвестиций в программы детского здравоохранения поддерживают рост рынка. Кроме того, растущая осведомленность о раннем вмешательстве и наличие доступных по цене ортопедических устройств, предназначенных специально для детей, способствуют росту показателей внедрения в больницах и клиниках Индии.

Доля рынка ортопедических детских устройств

Индустрию ортопедических детских устройств в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- OrthoPediatrics Corp. ( США)

- Zimmer Biomet . (США)

- Страйкер (США)

- Johnson & Johnson Services, Inc. ( США)

- Смит+Нейфью ( Великобритания)

- NuVasive, Inc. (США)

- Medtronic (Ирландия)

- Pega Medical (Канада)

- B. Braun SE (Германия)

- Orthofix Medical Inc. (США)

- WishBone Medical (США)

- Визуализация EOS (Франция)

- Arthrex, Inc. (США)

- Bioretec (Финляндия)

- K2M Group Holdings, Inc. (США)

- Ortho Solutions UK Ltd. (Великобритания)

- Medequip Healthcare Solutions Pvt. Ltd. (Индия)

- PETER BREHM GmbH (Германия)

Последние разработки на мировом рынке ортопедических детских устройств

- В мае 2024 года Управление по контролю за продуктами и лекарствами США предоставило компании OrthoPediatrics Corp. статус «Прорывное устройство» за ее систему eLLi Growing Rod System. Этот имплантат предназначен для лечения тяжелых патологий, связанных с ранним сколиозом (EOS) у детей, что способствует ускорению процессов разработки и проверки.

- В марте 2024 года OrthoPediatrics Corp. объявила о запуске своей новой системы фиксации ребер и таза RESPONSE, предназначенной для лечения детей с ранним сколиозом (EOS). Эта система представляет собой 71-е решение компании для лечения детских ортопедических заболеваний, направленное на предоставление комплексных вариантов лечения для маленьких пациентов.

- В декабре 2023 года OrthoPediatrics Corp. объявила о запуске своего подразделения Specialty Bracing Division (OPSB), которое будет заниматься нехирургическими вмешательствами в детской ортопедии. Это подразделение призвано расширить возможности компании в предоставлении комплексных ортопедических решений для детей.

- В октябре 2023 года OrthoPediatrics Corp. присоединилась к Alliance for Pediatric Device Innovation (APDI), возглавляемому Children's National Hospital. В качестве стратегического консультанта OrthoPediatrics стремится поддерживать разработку и коммерциализацию детских медицинских устройств, способствуя инновациям в этой области.

- В июле 2022 года OrthoPediatrics Corp. завершила приобретение Pega Medical, компании, специализирующейся на инновационных технологиях для детских ортопедических заболеваний. Приобретение включает телескопическую интрамедуллярную систему Fassier-Duval компании Pega, расширяющую портфель OrthoPediatrics в лечении несовершенного остеогенеза и других деформаций костей

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.