Global Osteoarthritis Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.67 Billion

USD

17.29 Billion

2024

2032

USD

8.67 Billion

USD

17.29 Billion

2024

2032

| 2025 –2032 | |

| USD 8.67 Billion | |

| USD 17.29 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения остеоартрита по типу препарата (вязкие добавки, нестероидные противовоспалительные препараты, анальгетики, кортикостероиды и другие), анатомии (артрит коленного сустава, артрит тазобедренного сустава, артрит кисти и другие), способу введения (парентеральный, местный и пероральный), каналу продаж (рецептурные и безрецептурные препараты), конечному использованию (аптеки при больницах, розничные аптеки и другие) — тенденции отрасли и прогноз до 2032 г.

Размер мирового рынка средств для лечения остеоартрита

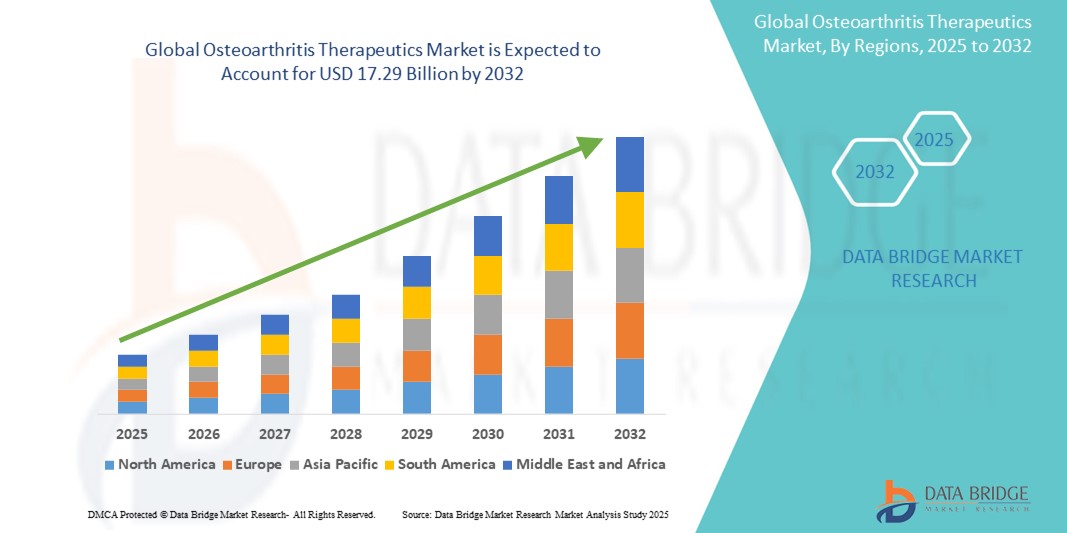

- Объем мирового рынка средств для лечения остеоартрита оценивался в 8,67 млрд долларов США в 2024 году и, как ожидается , достигнет 17,29 млрд долларов США к 2032 году при среднегодовом темпе роста 9,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущей распространенностью остеоартрита во всем мире, особенно среди стареющего населения, в сочетании с достижениями в терапевтических разработках, включая биологические препараты, клеточную терапию и препараты для лечения остеоартрита, изменяющие течение болезни (DMOADs). Эта тенденция заставляет уделять больше внимания ранней диагностике и персонализированным подходам к лечению

- Кроме того, растущая осведомленность пациентов, улучшение доступа к здравоохранению на развивающихся рынках и растущий спрос на минимально инвазивные и долгосрочные варианты лечения позиционируют терапию остеоартрита как критически важный компонент ухода за опорно-двигательным аппаратом. Эти сходящиеся факторы ускоряют внедрение решений терапии остеоартрита, тем самым значительно стимулируя рост отрасли

Анализ рынка средств для лечения остеоартрита

- Терапия остеоартрита, включая фармакологические препараты, биологические препараты и внутрисуставные инъекции, становится все более важным компонентом лечения заболеваний опорно-двигательного аппарата как в первичной, так и в специализированной медицинской помощи из-за ее эффективности в лечении хронической боли в суставах, улучшении подвижности и отсрочке необходимости хирургического вмешательства.

- Растущий спрос на средства для лечения остеоартрита обусловлен в первую очередь старением населения мира, ростом показателей ожирения, повышением осведомленности о здоровье суставов, а также достижениями в области регенеративной медицины и препаратов, модифицирующих течение остеоартрита (DMOAD).

- Северная Америка доминировала на рынке терапии остеоартрита с наибольшей долей выручки в 41,7% в 2024 году, что обусловлено высокой распространенностью остеоартрита, сильной инфраструктурой здравоохранения, благоприятной политикой возмещения и присутствием крупных фармацевтических компаний, инвестирующих в НИОКР для новых методов лечения. США продолжают лидировать в регионе с широким внедрением передовых методов лечения, таких как инъекции плазмы, обогащенной тромбоцитами (PRP), и вискосупплементация

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке терапии остеоартрита в течение прогнозируемого периода со среднегодовым темпом роста 9,6% из-за быстрого старения населения, увеличения расходов на здравоохранение, улучшения показателей диагностики и растущего акцента на нехирургические вмешательства в таких странах, как Китай, Индия и Япония.

- Сегмент вязкостных добавок доминировал на рынке терапевтических средств для лечения остеоартрита с долей рынка 34,5% в 2024 году, что обусловлено их ролью в улучшении смазки суставов и отсрочке необходимости хирургического вмешательства. Эти агенты особенно эффективны при лечении остеоартрита коленного сустава и широко применяются из-за их минимальных побочных эффектов.

Область применения отчета и сегментация рынка средств для лечения остеоартрита

|

Атрибуты |

Ключевые данные о рынке терапии остеоартрита |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка терапии остеоартрита

« Достижения в области целенаправленных и персонализированных подходов к лечению остеоартрита »

- Значительная и ускоряющаяся тенденция на мировом рынке терапии остеоартрита — это переход к целевым биопрепаратам и персонализированным схемам лечения. Инновации в молекулярной диагностике и генетическом профилировании позволяют врачам лучше понимать механизмы заболевания у пациентов и соответствующим образом подбирать терапию

- Например, разрабатываются и выводятся на рынок новые ингибиторы интерлейкина и моноклональные антитела, нацеленные на конкретные воспалительные пути, вовлеченные в прогрессирование остеоартрита. Эти терапии направлены не только на облегчение симптомов, но и на остановку или замедление дегенерации суставов, давая надежду на долгосрочное облегчение и улучшение качества жизни

- Интеграция современных инструментов визуализации и биомаркеров позволяет проводить раннюю диагностику и помогает врачам точнее отслеживать прогрессирование заболевания, что приводит к лучшим результатам лечения. Компании все больше инвестируют в сопутствующую диагностику в сочетании с дорогостоящими препаратами от остеоартрита, оптимизируя их эффективность для отдельных групп пациентов

- Растущие исследования в области регенеративной медицины, включая терапию стволовыми клетками и тканевую инженерию, предлагают новые возможности для восстановления поврежденного хряща, выходя за рамки снятия боли и фактического структурного восстановления. Несколько биотехнологических стартапов и фармацевтических компаний проводят клинические испытания, ориентированные на внутрисуставные регенеративные инъекции, которые обещают меньше побочных эффектов и более длительные преимущества

- Тенденция к цифровой терапии и средствам удаленного мониторинга пациентов также набирает обороты, особенно для лечения хронической боли и соблюдения физиотерапии. Носимые устройства и мобильные приложения для здоровья помогают отслеживать движение суставов, соблюдение упражнений и реакцию на лечение, что позволяет оптимизировать уход в режиме реального времени

- Этот прогресс в сторону более персонализированных, регенеративных и основанных на данных стратегий лечения фундаментально меняет ожидания пациентов и клинические протоколы. В результате такие крупные игроки, как Pfizer, Novartis, Amgen и Zimmer Biomet, ускоряют свои инвестиции в целевые терапии остеоартрита и цифровые экосистемы здравоохранения, чтобы оставаться конкурентоспособными в этой меняющейся среде

Динамика рынка средств для лечения остеоартрита

Водитель

«Растущая потребность в связи с ростом заболеваемости и старением населения»

- Растущее глобальное бремя остеоартрита, особенно среди стареющего населения, является основным фактором, стимулирующим спрос на эффективные методы лечения остеоартрита. Всемирная организация здравоохранения сообщает, что остеоартрит является одним из наиболее инвалидизирующих заболеваний у пожилых людей, существенно влияя на подвижность и качество жизни

- Например, в апреле 2024 года компания AbbVie Inc. объявила о расширении своей программы исследований и разработок в области остеоартрита, сосредоточившись на противовоспалительных биологических препаратах нового поколения, направленных на остановку прогрессирования заболевания, а не просто на облегчение симптомов. Ожидается, что такие стратегические разработки будут способствовать росту отрасли терапии остеоартрита в прогнозируемый период

- По мере увеличения продолжительности жизни во всем мире ожидается пропорциональное увеличение распространенности остеоартрита. Этот сдвиг побуждает системы здравоохранения вкладывать больше средств в управление заболеваниями, в то время как фармацевтические компании сосредотачиваются на создании инновационных и долгосрочных вариантов лечения, включая инъекционную гиалуроновую кислоту, НПВП и биологическую терапию

- Более того, растущий спрос на решения по лечению боли, интеграцию физиотерапии и препараты для сохранения суставов делает лечение остеоартрита приоритетным направлением в ревматологии и ортопедии.

- Удобство пероральных, местных и инъекционных вариантов лечения, а также постоянные достижения в области систем доставки лекарств и регенеративной медицины улучшают соблюдение пациентами предписаний и расширяют возможности терапевтического применения в различных условиях оказания медицинской помощи.

- Кроме того, рост числа людей, ведущих малоподвижный образ жизни и страдающих ожирением, приводит к увеличению заболеваемости остеоартритом среди молодежи, что еще больше способствует росту рынка и создает новые возможности для ранней интервенционной терапии и препаратов, модифицирующих течение остеоартрита (DMOAD).

Сдержанность/Вызов

« Высокие затраты на разработку и ограниченные возможности терапии, изменяющей течение болезни »

- Значительной проблемой на рынке терапии остеоартрита является ограниченная доступность лечебных или модифицирующих болезнь методов лечения. Большинство современных методов лечения сосредоточены на контроле симптомов, таких как облегчение боли и контроль воспаления, а не на обращении вспять или остановке дегенерации суставов

- Например, хотя биологические препараты и методы лечения на основе стволовых клеток выглядят многообещающе, они часто сталкиваются с высокими затратами на разработку, длительными сроками клинических испытаний и сложными нормативными путями, что замедляет выход на рынок и ограничивает широкую доступность.

- Несмотря на растущие инвестиции, лишь немногие DMOAD получили одобрение регулирующих органов, и отсутствие данных о долгосрочной эффективности остается проблемой. Это замедляет инновации и ограничивает возможности лечения для пациентов на поздних стадиях, ищущих альтернативы хирургическому вмешательству по замене суставов

- Более того, стоимость современных терапевтических средств, включая биологические препараты, инъекции PRP (плазмы, обогащенной тромбоцитами) и индивидуальные имплантаты, может оказаться непомерно высокой для пациентов, особенно в регионах с низким и средним уровнем дохода, где возмещение расходов на здравоохранение ограничено.

- Чтобы преодолеть эти барьеры, участники отрасли должны сосредоточиться на оптимизации НИОКР, получении более быстрых разрешений регулирующих органов и разработке экономически эффективных альтернативных методов лечения, которые могут обеспечить структурные преимущества наряду с облегчением симптомов.

- Более тесное сотрудничество между государственными и частными заинтересованными сторонами, а также достижения в области идентификации биомаркеров и ранней диагностики будут иметь решающее значение для разработки прорывных методов лечения, которые могут преобразовать существующую картину лечения.

Сфера применения рынка средств для лечения остеоартрита

Рынок сегментирован по типу препарата, анатомии, способу введения, каналу продаж и конечному использованию.

• По типу препарата

На основе типа препарата рынок терапевтических средств для лечения остеоартрита сегментируется на вязкостные добавки, нестероидные противовоспалительные препараты, анальгетики, кортикостероиды и другие. Сегмент вязкостных добавок занял самую большую долю рынка в 34,5% в 2024 году, что обусловлено их ролью в улучшении смазки суставов и отсрочке необходимости хирургического вмешательства. Эти препараты особенно эффективны при лечении остеоартрита коленного сустава и широко применяются из-за их минимальных побочных эффектов.

Ожидается, что сегмент нестероидных противовоспалительных препаратов будет демонстрировать самые высокие темпы роста в 9,4% CAGR с 2025 по 2032 год, что объясняется их широкой доступностью без рецепта и растущим спросом на обезболивающие препараты. Их доступность и эффективность при легких и умеренных симптомах делают их предпочтительным выбором как в развитых, так и в развивающихся регионах.

• По анатомии

На основе анатомии рынок терапии остеоартрита сегментирован на остеоартрит коленного сустава, остеоартрит тазобедренного сустава, остеоартрит кисти и другие. Сегмент остеоартрита коленного сустава составил наибольшую долю выручки рынка в 47,8% в 2024 году из-за высокой распространенности дегенерации коленного сустава среди пожилых и страдающих ожирением людей. Колено является наиболее часто поражаемым суставом, и достижения в лечении продолжают поддерживать высокий спрос на рынке.

Ожидается, что сегмент остеоартрита тазобедренного сустава будет демонстрировать самые высокие среднегодовые темпы роста в 8,7% в период с 2025 по 2032 год, что будет обусловлено старением населения и ростом числа хирургических вмешательств, таких как операции по замене тазобедренного сустава.

• По способу введения

На основе пути введения рынок терапевтических средств для лечения остеоартрита сегментируется на парентеральный путь, местный путь и пероральный путь. Сегмент перорального пути занимал наибольшую долю рынка в 51,3% в 2024 году из-за высокого удобства и соблюдения пациентами режима приема таблеток и капсул. Пероральные НПВП и анальгетики обычно назначаются в качестве терапии первой линии.

Ожидается, что парентеральный путь введения будет расти самыми быстрыми темпами среднегодового темпа роста в 9,1% в период с 2025 по 2032 год, что обусловлено более широким использованием внутрисуставных инъекций, таких как гиалуроновая кислота и кортикостероиды, которые обеспечивают целенаправленное облегчение и более длительный эффект.

• По каналу продаж

На основе канала продаж рынок терапевтических средств для лечения остеоартрита сегментируется на рецептурные препараты и безрецептурные препараты. Сегмент рецептурных препаратов доминировал на рынке с долей выручки 64,2% в 2024 году, приходящейся на рецептурные препараты для умеренных и тяжелых случаев и послеоперационного лечения.

Прогнозируется, что сегмент безрецептурных препаратов будет расти самыми быстрыми темпами среднегодового темпа роста в 8,9% в период с 2025 по 2032 год, что обусловлено ростом тенденции к самолечению, повышением осведомленности и легкой доступностью НПВП и местных обезболивающих средств в аптеках и розничных магазинах.

• По конечному использованию

На основе конечного использования рынок средств для лечения остеоартрита сегментируется на больничные аптеки, розничные аптеки и др. Сегмент больничных аптек занимал наибольшую долю рынка в 46,5% в 2024 году, что обусловлено большим потоком пациентов в больницах, доступом к передовым инъекционным методам лечения и наблюдением врачей.

Ожидается, что сегмент розничных аптек продемонстрирует самые высокие среднегодовые темпы роста в 9,3% в период с 2025 по 2032 год, что будет обусловлено ростом доступности безрецептурных препаратов, расширением аптечных сетей и предпочтением покупки лекарств для лечения хронических заболеваний в аптеках по соседству.

Региональный анализ рынка средств для лечения остеоартрита

- Северная Америка доминировала на рынке средств для лечения остеоартрита с наибольшей долей выручки в 41,7% в 2024 году, что обусловлено ростом распространенности остеоартрита, увеличением численности пожилого населения и широкой доступностью передовых методов лечения.

- Регион пользуется преимуществами хорошо развитой инфраструктуры здравоохранения, высокой осведомленности пациентов и надежной системы возмещения расходов.

- Пациенты в Северной Америке все чаще выбирают вискосупплементацию, НПВП и кортикостероиды, с растущим принятием новых методов лечения, включая регенеративные и биологические подходы. Кроме того, рост ожирения и малоподвижного образа жизни вносит значительный вклад в заболеваемость остеоартритом, усиливая спрос на эффективные терапевтические решения

Обзор рынка средств для лечения остеоартрита в США

Рынок терапии остеоартрита в США занял самую большую долю выручки в 81% в Северной Америке в 2024 году, чему способствовало быстрое внедрение инновационных фармакологических методов лечения и растущее предпочтение персонализированной медицине. США лидируют в клинических испытаниях, инвестициях в НИОКР и одобрениях методов лечения следующего поколения, что поддерживается присутствием крупных фармацевтических игроков. Более того, старение населения страны и растущее число пациентов, перенесших операции по замене суставов, обусловили спрос как на симптоматическое, так и на модифицирующее болезнь лечение. Доступность безрецептурных обезболивающих и настойчивые рекомендации врачей еще больше укрепляют рынок.

Обзор европейского рынка терапии остеоартрита

Прогнозируется, что рынок терапии остеоартрита в Европе будет расширяться с устойчивым среднегодовым темпом роста в 8,6% с 2025 по 2032 год, в первую очередь за счет старения населения и повышения осведомленности о стратегиях раннего вмешательства. В странах Европы наблюдается рост использования местных и пероральных НПВП, а также вискосупплементарных методов лечения. Инициативы общественного здравоохранения, направленные на снижение инвалидности, вызванной остеоартритом, в сочетании с поддерживающей политикой возмещения расходов способствуют их принятию. Кроме того, обучение пациентов и неинвазивные методы лечения набирают популярность в амбулаторных условиях и на дому.

Обзор рынка терапии остеоартрита в Великобритании

Ожидается, что рынок терапии остеоартрита в Великобритании будет расти со среднегодовым темпом роста 8,9% с 2025 по 2032 год, что обусловлено ростом спроса на нехирургическое лечение боли и вниманием правительства к улучшению доступа к первичной медицинской помощи. Национальная служба здравоохранения (NHS) играет ключевую роль в предоставлении помощи при остеоартрите, часто поощряя использование анальгетиков и физиотерапии на ранних стадиях. Растущий акцент на снижении бремени операций по замене суставов также увеличивает зависимость от фармакологической терапии и вмешательств на ранней стадии.

Обзор рынка терапии остеоартрита в Германии

Ожидается, что рынок терапии остеоартрита в Германии будет расти со среднегодовым темпом роста 8,4% с 2025 по 2032 год, что будет обусловлено ростом показателей диагностики и внедрением биологической терапии для запущенных случаев. Высокоразвитая система здравоохранения Германии и доступность современных внутрисуставных инъекций являются движущей силой роста рынка. Кроме того, кампании по повышению осведомленности, проводимые организациями здравоохранения и группами поддержки пациентов, способствуют более раннему началу лечения и улучшению соблюдения режима приема лекарств.

Обзор рынка терапии остеоартрита в Азиатско-Тихоокеанском регионе

Рынок терапии остеоартрита в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 9,6% с 2025 по 2032 год, что обусловлено сочетанием старения населения, увеличения заболеваний суставов и развития инфраструктуры здравоохранения в странах с развивающейся экономикой. В таких странах, как Китай, Япония и Индия, наблюдается рост диагностирования остеоартрита, а также растет использование НПВП, кортикостероидов и инъекций гиалуроновой кислоты. Государственные программы здравоохранения и расширение фармацевтических производственных мощностей делают лечение более доступным и доступным для более крупных групп пациентов по всему региону.

Обзор рынка терапии остеоартрита в Японии

Рынок терапии остеоартрита в Японии набирает обороты, прогнозируется среднегодовой темп роста в 10,3% с 2025 по 2032 год из-за быстрого старения населения страны и сильного акцента на гериатрической помощи. Японские пациенты предпочитают минимально инвазивные методы лечения, включая пероральные и местные НПВП. Наблюдается значительный толчок к инновациям в области регенерации хряща и методов сохранения суставов. Интеграция традиционной и современной медицины, а также высокие расходы на здравоохранение на душу населения способствуют дальнейшему развитию рынка.

Обзор рынка терапии остеоартрита в Китае

Китай обеспечил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, внеся 36,5% регионального дохода, что обусловлено его огромной базой пациентов, расширением доступа к здравоохранению и инвестициями в отечественное производство лекарств. На рынке наблюдается всплеск спроса на доступные пероральные и инъекционные препараты. Повышение осведомленности о здоровье, государственная политика ухода за пожилыми людьми и быстрое расширение больничной инфраструктуры ускоряют внедрение терапии. Местные фармацевтические компании также все активнее участвуют в разработке лекарств от остеоартрита и биоаналогов.

Доля рынка средств для лечения остеоартрита

Индустрию терапии остеоартрита в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Pfizer Inc. (США)

- AbbVie Inc. (США)

- Новартис АГ (Швейцария)

- Amgen Inc. (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Samsung Bioepis (Южная Корея)

- Merck & Co., Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Teva Pharmaceuticals Industries Ltd. (Израиль)

- АстраЗенека (Великобритания)

- Zimmer Biomet (США)

- Страйкер (США)

- Enlivex Therapeutics Ltd. (Израиль)

- Anika Therapeutics, Inc. (США)

- Eupraxia Pharmaceuticals (Канада)

- Дорон Терапьютикс (США)

Последние разработки на мировом рынке терапии остеоартрита

- В апреле 2024 года Eli Lilly and Company объявила о запуске новой терапии моноклональными антителами, нацеленной на фактор роста нервов (NGF), для лечения умеренной и сильной боли при остеоартрите. Эта инновационная терапия, разработанная в сотрудничестве с ведущей биотехнологической фирмой, направлена на обеспечение длительного облегчения боли без побочных эффектов, обычно связанных с НПВП и опиоидами, что ставит Lilly на передовую позицию в лечении остеоартрита следующего поколения.

- В марте 2024 года компания Pfizer Inc. начала клинические испытания фазы III своего исследуемого препарата для лечения остеоартрита, изменяющего течение болезни (DMOAD), предназначенного для замедления дегенерации хряща у пациентов с остеоартритом коленного сустава. Эта разработка соответствует растущему мировому вниманию к регенеративным подходам и персонализированной медицине при хронических заболеваниях суставов

- В феврале 2024 года подразделение Janssen Pharmaceuticals компании Johnson & Johnson получило статус FDA Fast Track для своего ингибитора малых молекул, направленного на остановку прогрессирования остеоартрита. Препарат воздействует на воспалительные пути, вовлеченные в разрушение хряща, что является важным достижением в модификации прогрессирования заболевания за пределами симптоматического облегчения

- В январе 2024 года Sanofi и Regeneron расширили свое сотрудничество, чтобы оценить потенциал Dupilumab в лечении воспаления и боли, связанных с остеоартритом. Предварительные исследования продемонстрировали многообещающие результаты в снижении скованности суставов и улучшении подвижности, открывая новые терапевтические возможности для пациентов, не поддающихся традиционному лечению

- В декабре 2023 года компания GlaxoSmithKline (GSK) выпустила новый местный анальгетический гель, включающий нанотехнологии для улучшенного проникновения и устойчивого облегчения боли. Этот продукт, разработанный для безрецептурного использования, предназначен для улучшения качества жизни пациентов с остеоартритом на ранней стадии и получил широкое распространение на рынках Европы и Азиатско-Тихоокеанского региона.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ЭПИДЕМИОЛОГИЯ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 АНАЛИЗ ПАТЕНТА

6.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

6.1.2 НОМЕР USPTO

6.1.3 ИСТЕЧЕНИЕ СРОКА ДЕЙСТВИЯ ПАТЕНТА

6.1.4 ЭПИОНОМЕР

6.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

6.1.6 ПАТЕНТНЫЕ ПРЕТЕНЗИИ

6.1.7 ССЫЛКИ НА ПАТЕНТЫ

6.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ РАЗБИРАТЕЛЬСТВА И ЛИЦЕНЗИРОВАНИЕ

6.1.9 ПАТЕНТНОЕ ДЕЛО

6.1.10 ПОЛУЧЕННЫЕ СТРАНЫ ПАТЕНТА

6.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

6.2 УРОВЕНЬ ЛЕЧЕНИЯ ОТ МЕДИКАМЕНТОЗНОЙ ЗАБОЛЕВАНИЙ НА ЗРЕЛЫХ РЫНКАХ

6.3 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

6.4 СХЕМА ПОТОКА ПАЦИЕНТА

6.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.6 КЛЮЧЕВЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

6.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.8 ДРУГИЕ ФОТОГРАФИИ KOL

7 ЭПИДЕМИОЛОГИЯ

7.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

7.2 КОЭФФИЦИЕНТ ЛЕЧЕНИЯ

7.3 УРОВЕНЬ СМЕРТНОСТИ

7.4 МОДЕЛЬ ПРИВЕРЖЕННОСТИ К ЛЕКАРСТВЕННОМУ ЛЕЧЕНИЮ И ПЕРЕКЛЮЧЕНИЯ ТЕРАПИИ

7.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

8 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

8.1 ЛИЦЕНЗИРОВАНИЕ

8.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

9 НОРМАТИВНАЯ БАЗА

9.1 ПРОЦЕСС ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ

9.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ В ГЕОГРАФИЯХ

9.3 ПУТИ ПОЛУЧЕНИЯ ОДОБРЕНИЯ РЕГУЛЯТОРНЫМИ ОРГАНАМИ

9.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

9.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

9.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

10 АНАЛИЗ КОНВЕЙЕРА

10.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

10.2 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

10.3 КАНДИДАТЫ III ЭТАПА

10.4 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

10.5 КАНДИДАТЫ НА ЭТАП I

10.6 ДРУГОЕ (ДОКЛИНИЧЕСКОЕ ИССЛЕДОВАНИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ РЫНКА ТЕРАПИИ ОСТЕОАРТРИТА

Название компании Терапевтическая область

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не поступило в продажу XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА

Терапевтическая область Доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ РЫНКА ТЕРАПЕВТИКИ ОСТЕОАРТРИТА

Технология Доклинический/Исследовательский Проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ СУБЪЕКТЫ НА ОСНОВЕ ОБЗОРА НИОКР ДЛЯ РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

11 АНАЛИЗ РЫНОЧНЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ

11.1 НАРКОТИКИ

11.1.1 ТОРГОВАЯ МАРКА

11.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

11.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

11.3 ФАРМАКОЛОГИЧЕСКАЯ ГРУППА ПРЕПАРАТА

11.4 ПЕРВИЧНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

11.5 РЫНОЧНЫЙ СТАТУС

11.6 ТИП ЛЕКАРСТВА

11.7 ФОРМА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

11.8 ДОЗИРОВКА ДОСТУПНОСТИ

11.9 ПУТЬ ВВЕДЕНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

11.1 ЧАСТОТА ДОЗИРОВАНИЯ

11.11 ОБЗОР ЛЕКАРСТВЕННЫХ СРЕДСТВ

11.12 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ, ТАКИХ КАК ЭТАПЫ РЕГУЛИРОВАНИЯ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ПО ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

11.12.1 ПРОГНОЗ РЫНОЧНЫХ ПЕРСПЕКТИВ

11.12.2 ПЕРЕКРЕСТНАЯ КОНКУРЕНЦИЯ

11.12.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

11.12.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

12 ДОСТУП К РЫНКУ

12.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

12.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИСПЫТАНИЙ

12.3 ЕЖЕГОДНЫЕ НОВЫЕ ПРЕПАРАТЫ, ОДОБРЕННЫЕ FDA

12.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

12.5 ОСНОВНЫЕ ПОТРЕБЛЕНИЯ ЛЕКАРСТВ

12.6 СОВРЕМЕННАЯ ПРАКТИКА ЛЕЧЕНИЯ

12.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

13 АНАЛИЗ НИОКР

13.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

13.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

13.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЫХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

13.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

13.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

14 ОБЗОР РЫНКА

14.1 ВОДИТЕЛИ

14.2 ОГРАНИЧЕНИЯ

14.3 ВОЗМОЖНОСТИ

14.4 ПРОБЛЕМЫ

15 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА, ПО АНАТОМИИ

15.1 ОБЗОР

15.2 КОЛЕНО

15.3 ХИП

15.4 РУКА

15.5 МЕЛКИЕ СУСТАВЫ (СТОПА, ЛОДОШКОЛЬНЫЙ СУСТАВ И ЗАПЯСТЬЕ)

15.6 ДРУГИЕ

16 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА, ПО ТИПУ

16.1 (БУДУТ ПРЕДОСТАВЛЕНЫ РЫНОЧНАЯ СТОИМОСТЬ, ОБЪЕМ И СРЕДНЯЯ ЦЕНА ПРОДАЖИ ДЛЯ КАЖДОГО ПОДСЕГМЕНТА ЭТОГО СЕГМЕНТА)

16.2 ОБЗОР

16.3 ЛЕКАРСТВА

16.3.1 ПРОДАВАЕМЫЕ ЛЕКАРСТВА

16.3.1.1 АНАЛЬГЕТИКИ

16.3.1.1.1. АЦЕТАМИНОФЕН

16.3.1.1.2.ОПИОИДЫ

16.3.1.1.2.1 КО-КОДАМОЛ

16.3.1.1.2.2 ОКСИКОДОН

16.3.1.1.2.3 ТРАМАДОЛ

16.3.1.1.2.4 ПРОПОКСИФЕН

16.3.1.1.2.5 ДРУГИЕ

16.3.1.2. НЕСТЕРОИДНЫЕ ПРОТИВОВОСПАЛИТЕЛЬНЫЕ ПРЕПАРАТЫ (НПВП)

16.3.1.2.1.ЦЕЛЕКОКСИБ

16.3.1.2.2.ПИРОКСИКАМ

16.3.1.2.3. ИБУПРОФЕН

16.3.1.2.4.НАПРОКСЕН

16.3.1.2.5. ДИКЛОФЕНАК

16.3.1.2.5.1 ПАРЕНТЕРАЛЬНО

16.3.1.2.5.2 УСТНЫЙ

16.3.1.2.5.2.1.50 МГ

16.3.1.2.5.2.2.75 МГ

16.3.1.2.5.2.3.100 МГ

16.3.1.2.5.2.4.ДРУГИЕ

16.3.1.2.5.3 АКТУАЛЬНЫЙ

16.3.1.2.5.3.1.1.5% АКТУАЛЬНЫЙ

16.3.1.2.5.3.2.2% АКТУАЛЬНЫЙ

16.3.1.2.5.3.3. ДРУГИЕ

16.3.1.2.6.ДУЛОКСЕТИН

16.3.1.2.7.АСПИРИН

16.3.1.2.8 ДРУГИЕ

16.3.1.3. СРЕДСТВА, СНИМАЮЩИЕ РАЗДРАЖЕНИЕ

16.3.1.3.1. МЕНТОЛ

16.3.1.3.2.ЛИДОКАИН

16.3.1.3.3 ДРУГИЕ

16.3.1.4. КОМБИНАЦИЯ БЛОКАТОРА КАЛЬЦИЕВЫХ КАНАЛОВ/ИНГИБИТОРА ЦОГ-2

16.3.1.4.1. ЦЕЛЕКОКСИБ/АМЛОДИПИН

16.3.1.4.2.КОНСЕНСИ

16.3.1.4.3 ДРУГИЕ

16.3.1.5 АНТИДЕПРЕССАНТЫ

16.3.1.5.1.ДУЛОКСЕТИН

16.3.1.5.2.ЦИМБАЛТА

16.3.1.5.3 ДРУГИЕ

16.3.1.6.АНАЛЬГЕТИЧЕСКОЕ

16.3.1.6.1. КАПСАИЦИН

16.3.1.6.2.КУТЕНЗА

16.3.1.6.3.ДРУГИЕ

16.3.1.7. КОРТИКОСТЕРОИДЫ/ ТРИАМЦИНОЛОНА АЦЕТОНИД

16.3.1.7.1. МЕТИЛПРЕДНИЗОЛОН

16.3.1.7.2.КЕНАЛОГ 40

16.3.1.7.3.ЗИЛРЕТТА

16.3.1.7.4.БЕТАМЕТАЗОН

16.3.1.7.5 ДРУГИЕ

16.3.1.8.ПРОТИВОРЕВМАТИЧЕСКИЕ

16.3.1.8.1.EUFLEXXA

16.3.1.8.2.ГИАЛГАН

16.3.1.8.3.ОРТОВИСК

16.3.1.8.4. СУПАРТЦ

16.3.1.8.5.СИНВИСК

16.3.1.8.6. СИНВИСК-ОН

16.3.1.9 РЕЛАКСАНТЫ СКЕЛЕТНЫХ МЫШЦ

16.3.1.9.1.КАРИСОПРОДОЛ

16.3.1.9.2.ДАНТРОЛЕН

16.3.1.9.3. БАКЛОФЕН

16.3.1.9.4.ДРУГИЕ

16.3.1.10 ГИАЛУРОНОВАЯ КИСЛОТА

16.3.1.11. ПЛАЗМА, ОБОГАЩЕННАЯ ТРОМБОЦИТАМИ (PRP)

16.3.1.12 ДРУГИЕ

16.3.2 НОВЫЕ ЛЕКАРСТВА

16.3.2.1.APC201

16.3.2.2.GNSC-001

16.3.2.3.4P004

16.3.2.4.DFV890

16.3.2.5.ЭП-104ИАР

16.3.2.6 ДРУГИЕ

16.4 ТЕРАПИЯ

16.4.1 ФИЗИОТЕРАПИЯ

16.4.2 ТРУДОВАЯ ТЕРАПИЯ

16.4.3 ЧРЕСКОЖНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ НЕРВОВ (ЧЭНС)

16.4.4 ДРУГИЕ

16.5 ХИРУРГИЧЕСКИЕ ПРОЦЕДУРЫ

16.5.1 РЕКОНСТРУКЦИЯ КОСТИ (ОСТЕОТОМИЯ)

16.5.2 СРАЩИВАНИЕ КОСТЕЙ (АРТРОДЕЗ)

16.5.3 ОПЕРАЦИЯ ПО ЗАМЕНЕ СУСТАВОВ

16.5.4 АРТРОСКОПИЧЕСКАЯ ХИРУРГИЯ

16.5.5 ДРУГИЕ

16.6 ДРУГИЕ

17 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

17.1 ОБЗОР

17.2 БРЕНДОВЫЙ

17.2.1 EUFLEXXA

17.2.2 SUPARTZ FX

17.2.3 МОНОВИСК

17.2.4 ЗИЛРЕТТА

17.2.5 НАПРЕЛАН

17.2.6 ДУЭКСИС

17.2.7 ДРУГИЕ

17.3 ГЕНЕРИКИ

18 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА, ПО ПУТИ ВВЕДЕНИЯ

18.1 ОБЗОР

18.2 УСТНЫЙ

18.2.1 ТАБЛЕТКИ

18.2.2 КАПСУЛЫ

18.2.3 ДРУГИЕ

18.3 АКТУАЛЬНЫЕ

18.3.1 КРЕМЫ

18.3.2 ГЕЛИ

18.3.3 РЕШЕНИЕ

18.3.4 ДРУГИЕ

18.4 ПАРЕНТЕРАЛЬНО

18.4.1 ПОДКОЖНЫЙ

18.4.2 ВНУТРИСУСТАВНОЙ

18.4.3 ДРУГИЕ

18.5 ДРУГИЕ

19 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА ПО СПОСОБУ ПОКУПКИ

19.1 ОБЗОР

19.2 РЕЦЕПТ

19.3 ВНЕБИРЖЕВЫЕ (OTC)

20 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА, ПО ТИПУ НАСЕЛЕНИЯ

20.1 ОБЗОР

20.2 ПЕДИАТРИЧЕСКИЙ

20.3 ВЗРОСЛЫЕ

20.4 ГЕРИАТРИЧЕСКИЙ

21 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

21.1 ОБЗОР

21.2 БОЛЬНИЦЫ

21.2.1 ПО ТИПУ

21.2.1.1 ОБЩЕСТВЕННОСТЬ

21.2.1.2.ЧАСТНЫЙ

21.2.2 ПО УРОВНЮ

21.2.2.1.УРОВЕНЬ 1

21.2.2.2. УРОВЕНЬ 2

21.2.2.3.УРОВЕНЬ 3

21.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

21.4 МЕДИЦИНСКАЯ ПОМОЩЬ НА ДОМУ

21.5 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

21.6 ДРУГИЕ

22 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

22.1 ОБЗОР

22.2 ПРЯМОЙ ТЕНДЕР

22.3 РОЗНИЧНЫЕ ПРОДАЖИ

22.3.1 ОНЛАЙН

22.3.1.1. ИНТЕРНЕТ-МАГАЗИНЫ

22.3.1.2. ВЕБ-САЙТ КОМПАНИИ

22.3.1.3 ДРУГИЕ

22.3.2 ОФФЛАЙН

22.3.2.1. БОЛЬНИЧНАЯ АПТЕКА

22.3.2.2. АПТЕЧНЫЕ МАГАЗИНЫ

22.3.2.3 ДРУГИЕ

22.4 ДРУГИЕ

23 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА, СТРАНИЦА КОМПАНИИ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

23.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

23.4 РАСШИРЕНИЯ

23.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

23.6 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

24 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА, ПО ГЕОГРАФИИ

24.1 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

24.1.1 СЕВЕРНАЯ АМЕРИКА

24.1.1.1.США

24.1.1.2 КАНАДА

24.1.1.3.МЕКСИКА

24.1.2 ЕВРОПА

24.1.2.1.ГЕРМАНИЯ

24.1.2.2.ФРАНЦИЯ

24.1.2.3 Великобритания

24.1.2.4 ВЕНГРИЯ

24.1.2.5 ЛИТВА

24.1.2.6 АВСТРИЯ

24.1.2.7 ИРЛАНДИЯ

24.1.2.8 НОРВЕГИЯ

24.1.2.9 ПОЛЬША

24.1.2.10.ИТАЛИЯ

24.1.2.11.ИСПАНИЯ

24.1.2.12.РОССИЯ

24.1.2.13.ТУРЦИЯ

24.1.2.14. НИДЕРЛАНДЫ

24.1.2.15 ШВЕЙЦАРИЯ

24.1.2.16 ОСТАЛЬНАЯ ЕВРОПА

24.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.1.3.1 ЯПОНИЯ

24.1.3.2.КИТАЙ

24.1.3.3 ЮЖНАЯ КОРЕЯ

24.1.3.4 ИНДИЯ

24.1.3.5 АВСТРАЛИЯ

24.1.3.6.СИНГАПУР

24.1.3.7.ТАИЛАНД

24.1.3.8 МАЛАЙЗИЯ

24.1.3.9 ИНДОНЕЗИЯ

24.1.3.10.ФИЛИППИНЫ

24.1.3.11.ВЬЕТНАМ

24.1.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

24.1.4 ЮЖНАЯ АМЕРИКА

24.1.4.1.БРАЗИЛИЯ

24.1.4.2.АРГЕНТИНА

24.1.4.3.ПЕРУ

24.1.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

24.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

24.1.5.1 ЮЖНАЯ АФРИКА

24.1.5.2.САУДОВСКАЯ АРАВИЯ

24.1.5.3 ОАЭ

24.1.5.4.ЕГИПЕТ

24.1.5.5 КУВЕЙТ

24.1.5.6 ИЗРАИЛЬ

24.1.5.7 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

24.1.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

25 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА, АНАЛИЗ SWOT И DBMR

26 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ОСТЕОАРТРИТА, ПРОФИЛЬ КОМПАНИИ

26.1 ПРОИЗВОДСТВО РЫНОЧНЫХ ЛЕКАРСТВ

26.1.1 ФЕРРИНГ Б.В.

26.1.1.1 ОБЗОР КОМПАНИИ

26.1.1.2 АНАЛИЗ ДОХОДОВ

26.1.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.2 БИОВЕНТУС

26.1.2.1 ОБЗОР КОМПАНИИ

26.1.2.2.АНАЛИЗ ДОХОДОВ

26.1.2.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.2.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.3 SANOFI-AVENTIS US LLC, КОМПАНИЯ SANOFI

26.1.3.1 ОБЗОР КОМПАНИИ

26.1.3.2.АНАЛИЗ ДОХОДОВ

26.1.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.3.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.4 FIDIA PHARMA USA INC.

26.1.4.1 ОБЗОР КОМПАНИИ

26.1.4.2.АНАЛИЗ ДОХОДОВ

26.1.4.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.4.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.5 АНИКА ТЕРАПЕВТИКС, ИНК.

26.1.5.1 ОБЗОР КОМПАНИИ

26.1.5.2.АНАЛИЗ ДОХОДОВ

26.1.5.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.5.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.6 ПФАЙЗЕР ИНК.

26.1.6.1 ОБЗОР КОМПАНИИ

26.1.6.2.АНАЛИЗ ДОХОДОВ

26.1.6.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.6.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.7 КОМПАНИЯ PERRIGO PLC.

26.1.7.1 ОБЗОР КОМПАНИИ

26.1.7.2.АНАЛИЗ ДОХОДОВ

26.1.7.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.7.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.8 ТАДЖ ФАРМА ГРУПП

26.1.8.1 ОБЗОР КОМПАНИИ

26.1.8.2.АНАЛИЗ ДОХОДОВ

26.1.8.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.8.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.9 ВЕЛЛОНА ФАРМА

26.1.9.1 ОБЗОР КОМПАНИИ

26.1.9.2.АНАЛИЗ ДОХОДОВ

26.1.9.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.9.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.10 КОРПОРАЦИЯ БАСФ

26.1.10.1 ОБЗОР КОМПАНИИ

26.1.10.2.АНАЛИЗ ДОХОДОВ

26.1.10.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.10.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.11 АДВАКЭР ФАРМА

26.1.11.1 ОБЗОР КОМПАНИИ

26.1.11.2.АНАЛИЗ ДОХОДОВ

26.1.11.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.11.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.12 ЦИММЕР БИОМЕТ

26.1.12.1 ОБЗОР КОМПАНИИ

26.1.12.2.АНАЛИЗ ДОХОДОВ

26.1.12.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.12.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.13 SAPHNIX LIFE SCIENCES

26.1.13.1 ОБЗОР КОМПАНИИ

26.1.13.2.АНАЛИЗ ДОХОДОВ

26.1.13.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.13.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.14 ЯНССЕН ФАРМАСЬЮТИКАЛС, ИНК.

26.1.14.1 ОБЗОР КОМПАНИИ

26.1.14.2.АНАЛИЗ ДОХОДОВ

26.1.14.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.14.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.15 ООО «АМНЕАЛ ФАРМАСЬЮТИКАЛС НЬЮ-ЙОРК»

26.1.15.1 ОБЗОР КОМПАНИИ

26.1.15.2.АНАЛИЗ ДОХОДОВ

26.1.15.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.15.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.15.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.16 АПОТЕКС ИНК.

26.1.16.1 ОБЗОР КОМПАНИИ

26.1.16.2.АНАЛИЗ ДОХОДОВ

26.1.16.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.16.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.16.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.17 TEVA PHARMACEUTICALS USA, INC.

26.1.17.1 ОБЗОР КОМПАНИИ

26.1.17.2.АНАЛИЗ ДОХОДОВ

26.1.17.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.17.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1.18 MERCK SHARP & DOHME CORP., ДОЧЕРНЯЯ КОМПАНИЯ MERCK & CO., INC.

26.1.18.1 ОБЗОР КОМПАНИИ

26.1.18.2.АНАЛИЗ ДОХОДОВ

26.1.18.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.18.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.18.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.19 КОЛОН ТИССУГЕН, ИНК.

26.1.19.1 ОБЗОР КОМПАНИИ

26.1.19.2.АНАЛИЗ ДОХОДОВ

26.1.19.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.19.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.19.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.20 AMPIO PHARMACEUTICALS INC.

26.1.20.1 ОБЗОР КОМПАНИИ

26.1.20.2.АНАЛИЗ ДОХОДОВ

26.1.20.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.20.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.20.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.21 РЕГЕНЕРОН ФАРМАСЬЮТИКАЛС ИНК.

26.1.21.1 ОБЗОР КОМПАНИИ

26.1.21.2.АНАЛИЗ ДОХОДОВ

26.1.21.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.21.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.21.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.22 СМИТ И ПЛЕМЯННИК

26.1.22.1 ОБЗОР КОМПАНИИ

26.1.22.2.АНАЛИЗ ДОХОДОВ

26.1.22.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.22.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.22.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.23 PURDUE PHARMACEUTICALS LP

26.1.23.1 ОБЗОР КОМПАНИИ

26.1.23.2.АНАЛИЗ ДОХОДОВ

26.1.23.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.23.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.23.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.24 БАЙЕР АГ

26.1.24.1 ОБЗОР КОМПАНИИ

26.1.24.2.АНАЛИЗ ДОХОДОВ

26.1.24.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.24.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.24.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.25 БРИСТОЛЬСКИЕ ЛАБОРАТОРИИ ЛТД

26.1.25.1 ОБЗОР КОМПАНИИ

26.1.25.2.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.25.3. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.25.4. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.26 НОВАРТИС АГ

26.1.26.1. ОБЗОР КОМПАНИИ

26.1.26.2.АНАЛИЗ ДОХОДОВ

26.1.26.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.26.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.26.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.27 ЛЮПИН ФАРМАСЬЮТИКАЛС, ИНК.

26.1.27.1 ОБЗОР КОМПАНИИ

26.1.27.2.АНАЛИЗ ДОХОДОВ

26.1.27.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.27.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.27.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.1.28 ГСК ПЛС.

26.1.28.1 ОБЗОР КОМПАНИИ

26.1.28.2.АНАЛИЗ ДОХОДОВ

26.1.28.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.28.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.1.28.5. ПОСЛЕДНИЕ СОБЫТИЯ

26.2 ПРОИЗВОДСТВО ЛЕКАРСТВЕННЫХ СРЕДСТВ НА КОНТРОЛЬНОМ ПУТИ

26.2.1 ГЕНАСЦЕНЦИЯ

26.2.1.1 ОБЗОР КОМПАНИИ

26.2.1.2 АНАЛИЗ ДОХОДОВ

26.2.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.2.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2.2 4P ФАРМА

26.2.2.1 ОБЗОР КОМПАНИИ

26.2.2.2.АНАЛИЗ ДОХОДОВ

26.2.2.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.2.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.2.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2.3 НОВАРТИС АГ

26.2.3.1 ОБЗОР КОМПАНИИ

26.2.3.2.АНАЛИЗ ДОХОДОВ

26.2.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.3.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.2.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2.4 BIOSPLICE THERAPEUTICS, INC.

26.2.4.1 ОБЗОР КОМПАНИИ

26.2.4.2.АНАЛИЗ ДОХОДОВ

26.2.4.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.4.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.2.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2.5 ЭУПРАКСИЯ ФАРМАЦЕВТИКАЛС

26.2.5.1 ОБЗОР КОМПАНИИ

26.2.5.2.АНАЛИЗ ДОХОДОВ

26.2.5.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.5.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.2.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2.6 АНДРОС ФАРМАСЬЮТИКАЛС КО., ЛТД.

26.2.6.1 ОБЗОР КОМПАНИИ

26.2.6.2.АНАЛИЗ ДОХОДОВ

26.2.6.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.6.4. ПОРТФЕЛЬ ПРОДУКЦИИ

26.2.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

27 СВЯЗАННЫХ ОТЧЕТОВ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.