Global Osteoporosis Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15,576.30 Million

USD

20,332.57 Million

2022

2030

USD

15,576.30 Million

USD

20,332.57 Million

2022

2030

| 2023 –2030 | |

| USD 15,576.30 Million | |

| USD 20,332.57 Million | |

| % | |

|

Глобальный рынок лекарственных препаратов от остеопороза, по типу (первичный остеопороз и вторичный остеопороз), типу терапии ( гормональная заместительная терапия и бисфосфонатная терапия), типу лечения (медикаментозное и хирургическое), типу механизма действия (бисфосфонаты, селективные модуляторы эстрогенных рецепторов и ингибиторы резорбции костной ткани), типу введения (пероральный, внутривенный, подкожный и другие), конечным пользователям (больницы, домашний уход, специализированные клиники и другие) – тенденции отрасли и прогноз до 2030 года.

Размер рынка лекарств от остеопороза

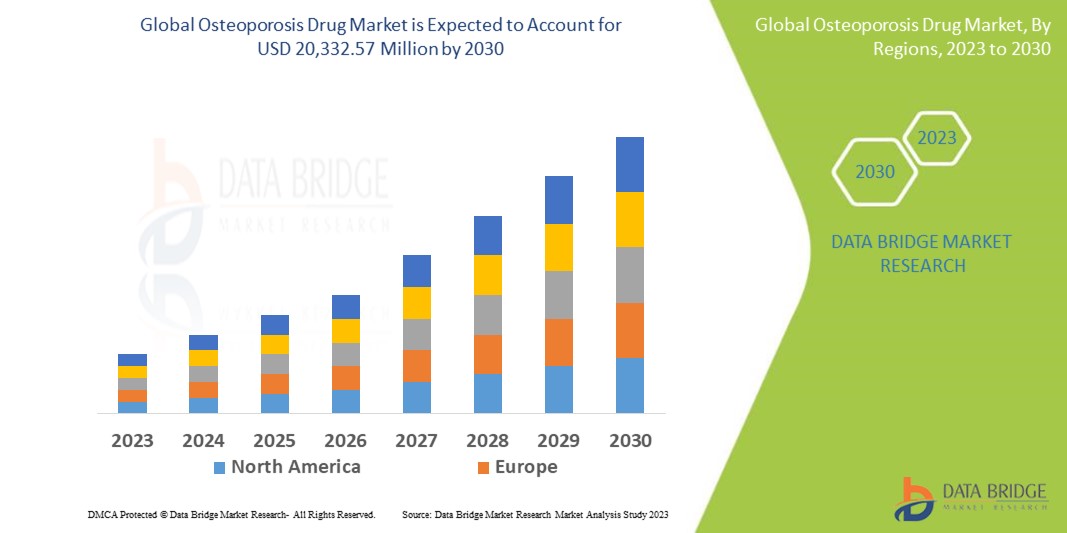

Глобальный рынок лекарств от остеопороза демонстрирует устойчивый рост, обусловленный такими факторами, как старение населения, увеличение распространенности остеопороза и повышение осведомленности о здоровье костей. По данным Data Bridge Market Research, объем рынка лекарств от остеопороза, составлявший 15 576,30 млн долларов США в 2022 году, вырастет до 20 332,57 млн долларов США к 2030 году и, как ожидается, будет расти со среднегодовым темпом роста в 4,68% в течение прогнозируемого периода. Это указывает на то, что сегмент «Лекарственные препараты» доминирует в сегменте лечения остеопороза благодаря растущему спросу на медикаментозное лечение в связи с увеличением распространенности остеопороза во всем мире. Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу.

Обзор и сегментация рынка лекарственных препаратов от остеопороза.

|

Показатель отчета |

Подробности |

|

Прогнозируемый период |

2023–2030 гг. |

|

базовый год |

2022 |

|

Исторические годы |

2021 (Возможна настройка под 2015-2020 годы) |

|

Количественные единицы |

Выручка в млн долларов США, объемы продаж в единицах, цены в долларах США. |

|

Охваченные сегменты |

По типу (первичный остеопороз и вторичный остеопороз), типу терапии (гормональная заместительная терапия и терапия бисфосфонатами), типу лечения (медикаментозное и хирургическое вмешательство), типу механизма действия (бисфосфонаты, селективные модуляторы эстрогенных рецепторов и ингибиторы резорбции костной ткани ), типу способа введения (пероральный, внутривенный, подкожный и другие), конечным пользователям (больницы, домашний уход, специализированные клиники и другие). |

|

Охваченные страны |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальная часть Азиатско-Тихоокеанского региона (АТР), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальная часть Ближнего Востока и Африки (БЛИ), Бразилия, Аргентина и остальная часть Южной Америки в Южной Америке. |

|

Участники рынка, охваченные обзором |

GlaxoSmithKline plc. (Великобритания), F. Hoffmann-La Roche Ltd (Швейцария), Novartis AG (Швейцария), Eli Lilly And Company (США), Astrazeneca (Великобритания), Pfizer Inc. (США), Takeda Pharmaceutical Company Limited (Япония), Bristol-Myers Squibb Company (США), Sanofi (Франция), Johnson & Johnson Services, Inc. (США), Bayer AG (Германия), AbbVie Inc. (США), Allergan (Ирландия), Merck & Co., Inc. (США), Amgen Inc. (США), Sun Pharmaceutical Industries Ltd. (Индия), Teva Pharmaceutical Industries Ltd. (Израиль), Novo Nordisk A/S (Дания), DAIICHI SANKYO COMPANY (Япония), LIMITED и Cipla Inc. (Индия) |

|

Рыночные возможности |

|

Определение рынка

Остеопороз — это состояние, при котором кости ослабевают или становятся хрупкими и склонными к переломам. Другими словами, остеопороз — это состояние, при котором снижается плотность костной ткани. Это особенно часто наблюдается у людей пожилого возраста. Остеопороз приводит к болям в спине, сутулости, переломам костей и потере зубов.

Динамика рынка лекарств от остеопороза

Водители

- Увеличение распространенности остеопороза

Распространенность остеопороза растет во всем мире, главным образом из-за изменения образа жизни, неправильного питания и малоподвижного образа жизни. Факторы, способствующие развитию остеопороза, включают снижение физической активности, недостаточное потребление кальция и витамина D , а также гормональные дисбалансы. Увеличение числа людей, страдающих остеопорозом, создает значительный спрос на лекарства от этого заболевания.

- Повышение осведомленности и улучшение диагностики.

Осведомленность об остеопорозе и его последствиях значительно возросла как среди медицинских работников, так и среди населения в целом. Инициативы медицинских организаций, групп защиты прав пациентов и фармацевтических компаний сыграли важную роль в информировании людей о профилактике остеопороза, ранней диагностике и доступных вариантах лечения. В результате все больше людей получают диагноз остеопороза, что увеличивает спрос на лекарства от этого заболевания.

- Технологические достижения в разработке лекарственных препаратов

Технологический прогресс в разработке лекарственных препаратов позволил открыть и разработать более эффективные и целенаправленные методы лечения остеопороза. Использование передовых методов визуализации, молекулярной биологии и геномики позволило получить представление о патофизиологии остеопороза и выявить новые мишени для лекарственных препаратов. Разработка новых систем доставки лекарств и методов создания лекарственных форм также повысит эффективность и приверженность пациентов к лечению остеопороза.

- Рост инвестиций в медицинские учреждения

Усиление внимания к улучшению состояния медицинских учреждений и совершенствованию общей инфраструктуры здравоохранения является еще одним важным фактором, способствующим росту рынка. Увеличение числа партнерств и стратегического сотрудничества между государственными и частными игроками в вопросах финансирования и внедрения новых и усовершенствованных технологий создает дополнительные выгодные рыночные возможности.

Возможности

- Целевая терапия и персонализированная медицина

Разработка таргетных методов лечения и персонализированных подходов к терапии открывает возможности для повышения эффективности и безопасности лечения остеопороза. Достижения в области геномики, идентификации биомаркеров и прецизионной медицины позволяют создавать индивидуальные схемы лечения для определенных групп пациентов. Разработка инновационных методов лечения, учитывающих индивидуальные особенности и потребности пациента, позволяет улучшить результаты лечения и дифференцировать продукцию на рынке.

- Исследования и разработки новых лекарственных препаратов-кандидатов

Продолжающиеся исследования и разработки в области остеопороза открывают возможности для открытия и разработки новых лекарственных препаратов. Изучение новых механизмов действия, выявление инновационных мишеней для лекарственных средств и использование достижений в системах доставки лекарств могут привести к разработке инновационных методов лечения с большей эффективностью и меньшим количеством побочных эффектов. Компании, инвестирующие в НИОКР для расширения своего продуктового портфеля, могут воспользоваться этими возможностями и получить конкурентное преимущество на рынке.

Ограничения

- Истечение срока действия патентов и конкуренция со стороны генерических препаратов

Срок действия патентов на многие препараты от остеопороза истек, что позволило выйти на рынок дженерикам. Конкуренция со стороны дженериков часто приводит к снижению цен, что уменьшает потенциальную прибыль производителей оригинальных препаратов. Это может повлиять на рентабельность и затормозить рост рынка препаратов от остеопороза.

- Побочные эффекты и проблемы безопасности

Лекарственные препараты от остеопороза, как и все лекарства, могут иметь потенциальные побочные эффекты и представлять опасность для здоровья. Некоторые препараты связаны с редкими, но серьезными побочными эффектами, такими как атипичные переломы и остеонекроз челюсти. Эти проблемы безопасности могут привести к принятию регулирующих мер, предупреждений и ограничений, затрагивающих назначение и продажу определенных препаратов от остеопороза.

Проблемы

- Высокие затраты на разработку и длительные сроки разработки.

Разработка и вывод на рынок нового препарата от остеопороза требует значительных затрат на исследования и разработки, включая доклинические исследования, клинические испытания и получение разрешений от регулирующих органов. Этот процесс может быть длительным и часто занимает годы от первоначального открытия до коммерциализации. Кроме того, высокий процент неудач в клинических испытаниях еще больше увеличивает затраты и продлевает сроки разработки. Эти проблемы увеличивают финансовую нагрузку на фармацевтические компании и создают неопределенность в отношении окупаемости вложенного капитала.

- Давление в сфере возмещения расходов и ценообразования.

Препараты от остеопороза, особенно новые биологические препараты, могут быть дорогими. Ценовое давление со стороны систем здравоохранения, плательщиков и страховых компаний может ограничивать доступность и ценовую доступность этих лекарств. Политика возмещения расходов, ограничения в перечне лекарственных средств и меры по сдерживанию затрат могут влиять на доступность на рынке, доступность для пациентов и общий рыночный спрос. Фармацевтические компании должны преодолеть эти проблемы, чтобы заключить выгодные соглашения о возмещении расходов и ценообразовании, одновременно демонстрируя ценность и экономическую эффективность своей продукции.

Данный отчет о рынке препаратов от остеопороза содержит подробную информацию о последних разработках, торговых правилах, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализе возможностей с точки зрения новых источников дохода, изменениях в рыночном регулировании, стратегическом анализе роста рынка, размере рынка, росте рынка по категориям, нишах применения и доминировании, одобрениях продуктов, запуске продуктов, географическом расширении, технологических инновациях на рынке. Для получения дополнительной информации о рынке препаратов от остеопороза свяжитесь с Data Bridge Market Research для получения аналитического обзора; наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Последние события

- В августе 2021 года компания Enzene Biosciences Ltd получила разрешение на продажу (MA) от Главного контролера лекарственных средств Индии (DCGI) своего биоаналогичного препарата деносумаб, предназначенного для лечения остеопороза у взрослых.

- В январе 2021 года лондонская фармацевтическая компания Theramex выпустила в Европе препарат от остеопороза Livogiva.

Обзор мирового рынка лекарств от остеопороза

Рынок лекарственных препаратов от остеопороза сегментирован по типу, типу терапии, типу лечения, механизму действия, способу применения и конечным пользователям. Рост в этих сегментах поможет вам проанализировать сегменты с незначительным ростом в отрасли и предоставит пользователям ценный обзор рынка и информацию о рынке, которая поможет им принимать стратегические решения для определения ключевых областей применения на рынке.

Тип

- Первичный остеопороз

- Постменопаузальный остеопороз

- старческий остеопороз

- Идиопатический остеопороз

- Вторичный остеопороз

Тип терапии

- Гормональная заместительная терапия

- Заместительная терапия тестостероном

- Эстрогенная терапия

- Терапия бисфосфонатами

Тип лечения

- Медикамент

- Кальций

- Добавки витамина D

- Антациды

- Операция

- вертебропластика

- Кифопластика

- Другие

Механизм действия

- Бифосфонаты

- Алендронат

- Ибандронат

- Риседронат

- Золедроник

- Селективные модуляторы эстрогенных рецепторов

- Ралоксифен

- Ингибиторы резорбции костной ткани

- Деносумаб

Путь управления

- пероральный

- внутривенно

- Подкожный

- Другие

Конечный пользователь

- Больницы

- Уход на дому

- Специализированные клиники

- Другие

Региональный анализ/аналитика рынка лекарственных препаратов от остеопороза.

В данном исследовании анализируется рынок лекарственных препаратов от остеопороза, приводятся данные о размере рынка и тенденциях его развития по странам, типам препаратов, видам терапии, методам лечения, механизмам действия, способам введения и конечным пользователям, как указано выше.

В отчете о рынке препаратов от остеопороза рассматриваются следующие страны: США, Канада и Мексика (Северная Америка); Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция (Остальная Европа); Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины (Остальная часть Азиатско-Тихоокеанского региона); Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль (Остальная часть Ближнего Востока и Африки); Бразилия, Аргентина (Остальная часть Южной Америки).

Северная Америка доминирует на рынке лекарств от остеопороза благодаря легкой доступности препаратов и растущей распространенности этого заболевания.

Прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря увеличению расходов на развитие инфраструктуры здравоохранения, а также росту и расширению отрасли медико-биологических наук.

В разделе отчета, посвященном отдельным странам, также рассматриваются факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые воздействуют на текущие и будущие тенденции рынка. Для прогнозирования рыночной ситуации в отдельных странах используются такие данные, как анализ цепочек создания стоимости (восходящая и нисходящая), технические тенденции, анализ пяти сил Портера и тематические исследования. Кроме того, при прогнозировании данных по странам учитываются наличие и доступность глобальных брендов, а также проблемы, с которыми они сталкиваются из-за высокой или низкой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых маршрутов.

Рост инфраструктуры здравоохранения, установленная база и внедрение новых технологий.

Анализ рынка лекарств от остеопороза также предоставляет подробную информацию о росте расходов на здравоохранение, капитальное оборудование, установленном количестве различных видов продукции на рынке лекарств от остеопороза, влиянии технологий с использованием кривых жизненного цикла, изменениях в нормативно-правовой базе здравоохранения и их воздействии на рынок лекарств от остеопороза. Данные доступны за исторический период с 2021 по 2030 год.

Анализ конкурентной среды и доли рынка препаратов от остеопороза.

Анализ конкурентной среды рынка препаратов от остеопороза предоставляет подробную информацию по каждому конкуренту. Включает в себя: обзор компании, финансовые показатели, полученную выручку, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и мощности, производственные возможности, сильные и слабые стороны компании, запуск новых продуктов, ассортимент продукции, доминирование в применении. Приведенные выше данные относятся только к деятельности компании на рынке препаратов от остеопороза.

К числу крупнейших игроков на рынке лекарств от остеопороза относятся:

- GlaxoSmithKline plc. (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Novartis AG (Швейцария)

- Компания «Эли Лилли» (США).

- Астразенека (Великобритания)

- Компания Pfizer Inc. (США)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- Компания Bristol-Myers Squibb (США)

- Санофи (Франция)

- Johnson & Johnson Services, Inc. (США)

- Bayer AG (Германия)

- AbbVie Inc. (США)

- Аллерган (Ирландия)

- Merck & Co., Inc. (США)

- Amgen Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Novo Nordisk A/S (Дания)

- DAIICHI SANKYO COMPANY (Japan), LIMITED.

- Cipla Inc. (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРЕПАРАТОВ ОТ ОСТЕОПОРОЗА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 Охваченные рынки

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ОПРЕДЕЛЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ЛЕКАРСТВ ОТ ОСТЕОПОРОЗА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКОВ

2.2.2 Кривая жизненного цикла технологий

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ И ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ ОТ ОСТЕОПОРОЗА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ИЗЛОЖЕНИЕ

5 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ СВЕДЕНИЙ

5.1 PESTEL-АНАЛИЗ

5.2 Модель пяти сил Портера

6 АНАЛИТИКА ОТРАСЛИ

6.1 АНАЛИЗ ПАТЕНТОВ

6.1.1 ПАТЕНТНАЯ ОБЛАСТЬ

6.1.2 НОМЕР USPTO

6.1.3 Истечение срока действия патента

6.1.4 НОМЕР EPIO

6.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

6.1.6 ЗАЯВКИ НА ПАТЕНТ

6.1.7 ССЫЛКИ НА ПАТЕНТЫ

6.1.8 Патентные споры и лицензирование

6.1.9 ПАПИТАЛЬНАЯ ЗАЯВКА

6.1.10 СТРАНЫ, ПОЛУЧИВШИЕ ПАТЕНТ

6.1.11 ТЕХНОЛОГИЧЕСКИЙ ФОН

6.2 Показатель использования медикаментозного лечения на развитых рынках

6.3 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

6.4 Схема потока пациентов

6.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.6 КЛЮЧЕВЫЕ СТРАТЕГИИ ПРИВЛЕЧЕНИЯ ПАЦИЕНТОВ

6.7 СОБЕСЕДОВАНИЯ СО СПЕЦИАЛИСТОМ

6.8 ДРУГИЕ СНИМКИ KOL

7 ЭПИДЕМИОЛОГИЯ

7.1 Распространенность всех заболеваний по полу

7.2 КОЭФФИЦИЕНТ ЛЕЧЕНИЯ

7.3 УРОВЕНЬ СМЕРТНОСТИ

7.4 МОДЕЛЬ ПРИВЕРЖЕННОСТИ К ЛЕКАРСТВЕННЫМ ПРЕПАРАТАМ И ПЕРЕКЛЮЧЕНИЯ ТЕРАПИИ

7,5% УСПЕШНОСТЬ ЛЕЧЕНИЯ ПАЦИЕНТОВ

8 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

8.1 ЛИЦЕНЗИРОВАНИЕ

8.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

9. НОРМАТИВНАЯ РАМКА

9.1 ПРОЦЕСС РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ

9.2 ПРОСТОТА ПОЛУЧЕНИЯ РЕГУЛЯТОРНЫХ СОГЛАШЕНИЙ ДЛЯ GEOGRAPHIES

9.3 ПУТИ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ

9.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

9.5 ПОСЛЕРЕКТОРНЫЙ НАБЛЮДЕНИЕ

9.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMP)

10. АНАЛИЗ ТРУБОПРОВОДА

10.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И АНАЛИЗ ФАЗ

10.2 ПЛАН ЛЕКАРСТВЕННОЙ ТЕРАПИИ

10.3 КАНДИДАТЫ НА ТРЕТИЙ ЭТАП

10.4 КАНДИДАТЫ ФАЗЫ II

10,5 КАНДИДАТОВ ПЕРВОГО ЭТАПА

10.6 ПРОЧЕЕ (ДОКЛИНИЧЕСКИ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1. РЫНОК КЛИНИЧЕСКИХ ИСПЫТАНИЙ В КОЛУМБИИ ДЛЯ XX

Название компании Терапевтическая область

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Источники: пресс-релизы, годовые отчеты, документы, поданные в Комиссию по ценным бумагам и биржам США (SEC), презентации для инвесторов, другие правительственные источники, анализ на основе вторичных данных, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ЭТАПАМ

Этап Количество проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Заявка подана/одобрена в США, но препарат еще не поступил в продажу. XX

Итого XX

Источники: пресс-релизы, годовые отчеты, документы, поданные в Комиссию по ценным бумагам и биржам США (SEC), презентации для инвесторов, другие правительственные источники, анализ на основе вторичных данных, интервью с экспертами.

ТАБЛИЦА 3. РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ НАПРАВЛЕНИЯМ И ФАЗАМ.

Терапевтическая область: доклинические/исследовательские проекты

XX XX

XX XX

XX XX

XX XX

XX XX

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы, поданные в Комиссию по ценным бумагам и биржам США (SEC), презентации для инвесторов, другие правительственные источники, анализ на основе вторичных данных, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ЭТАПУ

Технологический доклинический/исследовательский проект

XX XX

XX XX

XX XX

XX XX

XX XX

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы, поданные в Комиссию по ценным бумагам и биржам США (SEC), презентации для инвесторов, другие правительственные источники, анализ на основе вторичных данных, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ КОМПАНИИ ПО ИТОГОВЫМ ДАННЫМ О НИОКР ДЛЯ XX

Источники: пресс-релизы, годовые отчеты, документы, поданные в Комиссию по ценным бумагам и биржам США (SEC), презентации для инвесторов, другие правительственные источники, анализ на основе вторичных данных, интервью с экспертами.

11. АНАЛИЗ ПРЕПАРАТОВ, ВЫХОДЯЩИХ НА РЫНОК

11.1 ЛЕКАРСТВЕННОЕ СРЕДСТВО

11.1.1 НАИМЕНОВАНИЕ ТОРГОВОЙ МАРКИ

11.1.2 НАЗВАНИЕ ОБЩИХ ВЕЩЕСТВ

11.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

11.3 Фармакологический класс препарата

11.4 ОСНОВНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ЛЕКАРСТВЕННОГО СРЕДСТВА

11.5 СТАТУС РЫНКА

11.6 ТИП ЛЕКАРСТВЕННОГО СРЕДСТВА

11.7 ЛЕКАРСТВЕННЫЕ ФОРМЫ

11.8 ДОЗИРОВКИ ДОСТУПНЫ

11.9 ТИП УПАКОВКИ

11.1 СПОСОБ ПРИМЕНЕНИЯ ЛЕКАРСТВЕННОГО СРЕДСТВА

11.11 ЧАСТОТА ДОЗИРОВАНИЯ

11.12 АНАЛИТИКА ЛЕКАРСТВ

11.13 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ВКЛЮЧАЯ ТАКИЕ КАК РЕГУЛЯТОРНЫЕ СТАНДАРТЫ, ДАННЫЕ О БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ОБ ИСКЛЮЧИТЕЛЬНОЙ РЫНОЧНОЙ ЭКСКЛЮЗИВНОСТИ.

11.13.1 ПРОГНОЗ РЫНКА

11.13.2 КРОСС-СОРЕВНОВАНИЯ

11.13.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФОЛИО

11.13.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

12 ДОСТУП К РЫНКУ

12.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

12.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ ПО КЛИНИЧЕСКИМ ИСПЫТАНИЯМ

12,3 НОВЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ, ОДОБРЕННЫХ FDA, ЕЖЕГОДНО

12.4 ПРОИЗВОДИТЕЛИ ЛЕКАРСТВ И СДЕЛКИ

12.5 ОСНОВНЫЕ ПОТРЕБЛЕНИЯ НАРКОТИКОВ

12.6 СОВРЕМЕННЫЕ МЕТОДЫ ЛЕЧЕНИЯ

12.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

13. АНАЛИЗ НИОКР

13.1 Сравнительный анализ

13.2 РАЗРАБОТКА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

13.3 ПОДРОБНЫЙ АНАЛИТИКА РЕГУЛЯТОРНЫХ ВОПРОСОВ

13.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

13.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

14 ОБЗОР РЫНКА

14.1 ВОДИТЕЛИ

14.2 ОГРАНИЧЕНИЯ

14.3 ВОЗМОЖНОСТИ

14.4 ЗАДАЧИ

15. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ОТ ОСТЕОПОРОЗА ПО ТИПАМ

15.1 ОБЗОР

15.2 ПЕРВИЧНЫЙ ОСТЕОПОРОЗ

15.3 ВТОРИЧНЫЙ ОСТЕОПОРОЗ

16. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ОТ ОСТЕОПОРОЗА ПО ТИПАМ ТЕРАПИИ

16.1 ОБЗОР

16.2 БИСФОСФОНАТЫ

16.2.1 АЛЕНДРОНАТ

16.2.2 ИБАНДРОНАТ

16.2.3 РИЗЕДРОНАТ

16.2.4 Золедронная кислота

16.2.5 ДРУГИЕ

16.3 Гормональная терапия

16.3.1 Паращитовидный гормон

16.3.1.1. АБАЛОПАРАТИД

16.3.1.2. ТЕРИПАРАТИД

16.3.1.3. ДРУГИЕ

16.3.2 ЭСТРОГЕН

16.3.2.1. КОНЪЮГИРОВАННЫЕ ЭСТРОГЕНЫ

16.3.2.2. ЭТЕРИФИРОВАННЫЕ ЭСТРОГЕНЫ

16.3.2.3. ЭСТРОПИПАТ

16.3.2.4. СЕЛЕКТИВНЫЕ МОДУЛЯТОРЫ ЭСТРОГЕННЫХ РЕЦЕПТОРОВ

16.3.3 КАЛЬЦИТОНИН

16.3.4 ДРУГИЕ

16.4 ДРУГИЕ

17. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ОТ ОСТЕОПОРОЗА ПО ТИПАМ ЛЕКАРСТВ

17.1 ОБЗОР

17.2 ФИРМЕННЫЙ

17.2.1 FOSAMAX

17.2.2 FORTEO

17.2.3 АКТОНЕЛ

17.2.4 ПЕРЕРАБОТКА

17.2.5 АКЛАСТТА

17.2.6 КАЧЕСТВО

17.2.7 ПРОЛИА

17.2.8 БИНОСТО

17.2.9 ДРУГИЕ

17.3 БИОСИМИЛЯРЫ

17.3.1 ДЕНОСУМАБ

17.3.2 ТЕРРОСА

17.3.3 ДРУГИЕ

17.4 ОБЩИЕ ТИПА

18. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ОТ ОСТЕОПОРОЗА ПО МЕХАНИЗМУ ДЕЙСТВИЯ

18.1 ОБЗОР

18.2 БИСФОСФОНАТЫ

18.3 СЕЛЕКТИВНЫЕ МОДУЛЯТОРЫ ЭСТРОГЕННЫХ РЕЦЕПТОРОВ

18.4 ИНГИБИТОРЫ РЕЗОРБЦИИ КОСТЕЙ

18.5 ДРУГИЕ

19. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ОТ ОСТЕОПОРОЗА ПО СПОСОБУ ПРИМЕНЕНИЯ

19.1 ОБЗОР

19.2 УСТНАЯ РЕЧЬ

19.2.1 ТАБЛЕТКИ

19.2.2 КАПСУЛЫ

19.2.3 ДРУГИЕ

19.3 ИНЪЕКЦИОННЫЙ

19.4 ПОДКОЖНЫЙ

19.5 ДРУГИЕ

20 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ОТ ОСТЕОПОРОЗА ПО ПОЛА

20.1 ОБЗОР

20.2 МУЖЧИНА

20.2.1 ДЕТСКАЯ

20.2.2 ВЗРОСЛЫЕ

20.3 ЖЕНЩИНА

20.3.1 ДЕТСКАЯ

20.3.2 ВЗРОСЛЫЕ

21. Мировой рынок препаратов от остеопороза, по конечным потребителям.

21.1 ОБЗОР

21.2 БОЛЬНИЦЫ

21.3 УХОД НА ДОМУ

21.4 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

21,5 ДРУГИХ

22. МИРОВОЙ РЫНОК ПРЕПАРАТОВ ОТ ОСТЕОПОРОЗА ПО КАНАЛАМ РАСПРЕДЕЛЕНИЯ

22.1 ОБЗОР

22.2 ПРЯМОЕ ПРЕДЛОЖЕНИЕ

22.3 РОЗНИЧНЫЕ ПРОДАЖИ

22.3.1 АПТЕК

22.3.2 ОНЛАЙН-КАНАЛЫ РОЗНИЧНОЙ ТОРГОВЛИ

22.3.3 ДРУГИЕ

22.4 ДРУГИЕ

23. Глобальный рынок препаратов от остеопороза: SWOT-анализ и анализ DBMR.

24. МИРОВОЙ РЫНОК ЛЕКАРСТВ ОТ ОСТЕОПОРОЗА: КОМПАНИЯ

24.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

24.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

24.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

24.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЮЖНАЯ АМЕРИКА

24.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.6 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

24.7 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

24.8 РАСШИРЕНИЯ

24.9 ИЗМЕНЕНИЯ В РЕГУЛИРОВАНИИ

24.1 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

25. МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ ОТ ОСТЕОПОРОЗА ПО РЕГИОНАМ, 2022-2031 ГОДЫ (МИЛЛИОНЫ ДОЛЛАРОВ США)

МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ ОТ ОСТЕОПОРОЗА (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ОТНОСИТСЯ К КАЖДОЙ СТРАНЕ В ЭТОЙ ГЛАВЕ)

25.1 ОБЗОР

25.2 СЕВЕРНАЯ АМЕРИКА

25.2.1 США

25.2.2 КАНАДА

25.2.3 МЕКСИКА

25.3 ЕВРОПА

25.3.1 ГЕРМАНИЯ

25.3.2 Великобритания

25.3.3 ИТАЛИЯ

25.3.4 ФРАНЦИЯ

25.3.5 ИСПАНИЯ

25.3.6 ШВЕЙЦАРИЯ

25.3.7 РОССИЯ

25.3.8 ИНДЕЙКА

25.3.9 БЕЛЬГИЯ

25.3.10 НИДЕРЛАНДЫ

25.3.11 ОСТАЛЬНАЯ ЕВРОПА

25.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.4.1 ЯПОНИЯ

25.4.2 КИТАЙ

25.4.3 ЮЖНАЯ КОРЕЯ

25.4.4 ИНДИЯ

25.4.5 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

25.4.6 СИНГАПУР

25.4.7 ТАИЛАНД

25.4.8 ИНДОНЕЗИЯ

25.4.9 МАЛАЙЗИЯ

25.4.10 ФИЛИППИНЫ

25.4.11 ОСТАЛЬНАЯ ЧАСТЬ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

25.5 ЮЖНАЯ АМЕРИКА

25.5.1 БРАЗИЛИЯ

25.5.2 АРГЕНТИНА

25.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

25.6 БЛИЖНИЙ ВОСТОК И АФРИКА

25.6.1 ЮЖНАЯ АФРИКА

25.6.2 ЕГИПЕТ

25.6.3 САУДОВСКАЯ АРАБИЯ

25.6.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

25.6.5 ИЗРАИЛЬ

25.6.6 ОСТАЛЬНАЯ ЧАСТЬ БЛИЖНЕГО ВОСТОКА И АФРИКИ

26. МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ ОТ ОСТЕОПОРОЗА, ПРОФИЛЬ КОМПАНИИ

26.1 AMGEN INC

26.1.1 ОБЗОР КОМПАНИИ

26.1.2 АНАЛИЗ ДОХОДОВ

26.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.4 ПОРТФОЛИО ПРОДУКЦИИ

26.1.5 НОВЕЙШИЕ СОБЫТИЯ

26.2 НОВАРТИС АГ

26.2.1 ОБЗОР КОМПАНИИ

26.2.2 АНАЛИЗ ДОХОДОВ

26.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.4 ПОРТФОЛИО ПРОДУКЦИИ

26.2.5 НОВЕЙШИЕ СОБЫТИЯ

26.3 AUROBINDO PHARMA

26.3.1 ОБЗОР КОМПАНИИ

26.3.2 АНАЛИЗ ДОХОДОВ

26.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.3.4 ПОРТФОЛИО ПРОДУКЦИИ

26.3.5 НОВЕЙШИЕ СОБЫТИЯ

26.4 GLENMARK PHARMACEUTICALS LTD

26.4.1 ОБЗОР КОМПАНИИ

26.4.2 АНАЛИЗ ДОХОДОВ

26.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.4.4 ПОРТФОЛИО ПРОДУКЦИИ

26.4.5 НОВЕЙШИЕ РАЗРАБОТКИ

26.5 SANOFI-AVENTIS

26.5.1 ОБЗОР КОМПАНИИ

26.5.2 АНАЛИЗ ДОХОДОВ

26.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.5.4 ПОРТФОЛИО ПРОДУКЦИИ

26.5.5 НОВЕЙШИЕ РАЗРАБОТКИ

26.6 APOTEX INC.

26.6.1 ОБЗОР КОМПАНИИ

26.6.2 АНАЛИЗ ДОХОДОВ

26.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.6.4 ПОРТФОЛИО ПРОДУКЦИИ

26.6.5 НОВЕЙШИЕ РАЗРАБОТКИ

26.7 PFIZER INC.

26.7.1 ОБЗОР КОМПАНИИ

26.7.2 АНАЛИЗ ДОХОДОВ

26.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.7.4 ПОРТФОЛИО ПРОДУКЦИИ

26.7.5 НОВЕЙШИЕ СОБЫТИЯ

26.8 DR. REDDY'S LABORATORIES LTD.

26.8.1 ОБЗОР КОМПАНИИ

26.8.2 АНАЛИЗ ДОХОДОВ

26.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.8.4 ПОРТФОЛИО ПРОДУКЦИИ

26.8.5 НОВЕЙШИЕ СОБЫТИЯ

26.9 MERCK & CO., INC

26.9.1 ОБЗОР КОМПАНИИ

26.9.2 АНАЛИЗ ДОХОДОВ

26.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.9.4 ПОРТФОЛИО ПРОДУКЦИИ

26.9.5 НОВЕЙШИЕ РАЗРАБОТКИ

26.1 ELI LILLY AND COMPANY

26.10.1 ОБЗОР КОМПАНИИ

26.10.2 АНАЛИЗ ДОХОДОВ

26.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.10.4 ПОРТФОЛИО ПРОДУКЦИИ

26.10.5 НОВЕЙШИЕ СОБЫТИЯ

26.11 ГРУППА МЕНАРИНИ

26.11.1 ОБЗОР КОМПАНИИ

26.11.2 АНАЛИЗ ДОХОДОВ

26.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.11.4 ПОРТФОЛИО ПРОДУКЦИИ

26.11.5 НОВЕЙШИЕ СОБЫТИЯ

26.12 АЛЬВОГЕН

26.12.1 ОБЗОР КОМПАНИИ

26.12.2 АНАЛИЗ ДОХОДОВ

26.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.12.4 ПОРТФОЛИО ПРОДУКЦИИ

26.12.5 НОВЕЙШИЕ СОБЫТИЯ

26.13 TABUK PHARMACEUTICA

26.13.1 ОБЗОР КОМПАНИИ

26.13.2 АНАЛИЗ ДОХОДОВ

26.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.13.4 ПОРТФОЛИО ПРОДУКЦИИ

26.13.5 НОВЕЙШИЕ СОБЫТИЯ

26.14 СПИМАКО

26.14.1 ОБЗОР КОМПАНИИ

26.14.2 АНАЛИЗ ДОХОДОВ

26.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.14.4 ПОРТФОЛИО ПРОДУКЦИИ

26.14.5 НОВЕЙШИЕ СОБЫТИЯ

26.15 Судаир Фарма

26.15.1 ОБЗОР КОМПАНИИ

26.15.2 АНАЛИЗ ДОХОДОВ

26.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.15.4 ПОРТФОЛИО ПРОДУКЦИИ

26.15.5 НОВЕЙШИЕ СОБЫТИЯ

26.16 ЛЮПИН

26.16.1 ОБЗОР КОМПАНИИ

26.16.2 АНАЛИЗ ДОХОДОВ

26.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.16.4 ПОРТФОЛИО ПРОДУКЦИИ

26.16.5 НОВЕЙШИЕ СОБЫТИЯ

26.17 SUN PHARMA

26.17.1 ОБЗОР КОМПАНИИ

26.17.2 АНАЛИЗ ДОХОДОВ

26.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.17.4 ПОРТФОЛИО ПРОДУКЦИИ

26.17.5 НОВЕЙШИЕ СОБЫТИЯ

26.18 GLAXOSMITHKLINE

26.18.1 ОБЗОР КОМПАНИИ

26.18.2 АНАЛИЗ ДОХОДОВ

26.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.18.4 ПОРТФОЛИО ПРОДУКЦИИ

26.18.5 НОВЕЙШИЕ СОБЫТИЯ

26.19 TEVA PHARMACEUTICAL INDUSTRIES LTD

26.19.1 ОБЗОР КОМПАНИИ

26.19.2 АНАЛИЗ ДОХОДОВ

26.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.19.4 ПОРТФОЛИО ПРОДУКЦИИ

26.19.5 НОВЕЙШИЕ СОБЫТИЯ

26.2 ALKEM LABORATORIES LTD

26.20.1 ОБЗОР КОМПАНИИ

26.20.2 АНАЛИЗ ДОХОДОВ

26.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.20.4 ПОРТФОЛИО ПРОДУКЦИИ

26.20.5 НОВЕЙШИЕ СОБЫТИЯ

26.21 CIPLA

26.21.1 ОБЗОР КОМПАНИИ

26.21.2 АНАЛИЗ ДОХОДОВ

26.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.21.4 ПОРТФОЛИО ПРОДУКЦИИ

26.21.5 НОВЕЙШИЕ СОБЫТИЯ

26.22 ABBVIE INC.

26.22.1 ОБЗОР КОМПАНИИ

26.22.2 АНАЛИЗ ДОХОДОВ

26.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.22.4 ПОРТФОЛИО ПРОДУКЦИИ

26.22.5 НОВЕЙШИЕ СОБЫТИЯ

26.23 BAYER AG

26.23.1 ОБЗОР КОМПАНИИ

26.23.2 АНАЛИЗ ДОХОДОВ

26.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.23.4 ПОРТФОЛИО ПРОДУКЦИИ

26.23.5 НОВЕЙШИЕ СОБЫТИЯ

26.24 RADIUS HEALTH, INC.

26.24.1 ОБЗОР КОМПАНИИ

26.24.2 АНАЛИЗ ДОХОДОВ

26.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.24.4 ПОРТФОЛИО ПРОДУКЦИИ

26.24.5 НОВЕЙШИЕ СОБЫТИЯ

26.25 UCB SA

26.25.1 ОБЗОР КОМПАНИИ

26.25.2 АНАЛИЗ ДОХОДОВ

26.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.25.4 ПОРТФОЛИО ПРОДУКЦИИ

26.25.5 НОВЕЙШИЕ СОБЫТИЯ

26.26 КОМПАНИЯ ДАИИТИ САНКЁ

26.26.1 ОБЗОР КОМПАНИИ

26.26.2 АНАЛИЗ ДОХОДОВ

26.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.26.4 ПОРТФОЛИО ПРОДУКЦИИ

26.26.5 НОВЕЙШИЕ СОБЫТИЯ

26.27 VIATRIS INC.

26.27.1 ОБЗОР КОМПАНИИ

26.27.2 АНАЛИЗ ДОХОДОВ

26.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.27.4 ПОРТФОЛИО ПРОДУКЦИИ

26.27.5 НОВЕЙШИЕ СОБЫТИЯ

26.28 F. HOFFMANN-LA ROCHE LTD

26.28.1 ОБЗОР КОМПАНИИ

26.28.2 АНАЛИЗ ДОХОДОВ

26.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.28.4 ПОРТФОЛИО ПРОДУКЦИИ

26.28.5 НОВЕЙШИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: ПРЕДСТАВЛЕННЫЙ СПИСОК КОМПАНИЙ НЕ ЯВЛЯЕТСЯ ИСЧЕРПЫВАЮЩИМ И СОСТАВЛЕН ПО ТРЕБОВАНИЯМ НАШЕГО ПРЕДЫДУЩЕГО КЛИЕНТА. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

27 СОПУТСТВУЮЩИХ ОТЧЕТОВ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О КОМПАНИИ DATA BRIDGE MARKET RESEARCH

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.