Global Packaging Inserts And Cushions Market

Размер рынка в млрд долларов США

CAGR :

%

USD

135.02 Billion

USD

201.01 Billion

2025

2033

USD

135.02 Billion

USD

201.01 Billion

2025

2033

| 2026 –2033 | |

| USD 135.02 Billion | |

| USD 201.01 Billion | |

| % | |

|

Сегментация мирового рынка упаковочных вкладышей и амортизирующих материалов по типу продукции (пенопластовая и жесткая упаковка), типу материала (вспененный полистирол (EPS), вспененный полиэтилен (EPE), вспененный полипропилен (EPP), бумага и картон, и другие), отраслям конечного использования (электроника, средства личной гигиены, электронная коммерция и другие) — тенденции и прогноз развития отрасли до 2033 года.

Каковы размеры и темпы роста рынка упаковочных вставок и подушек

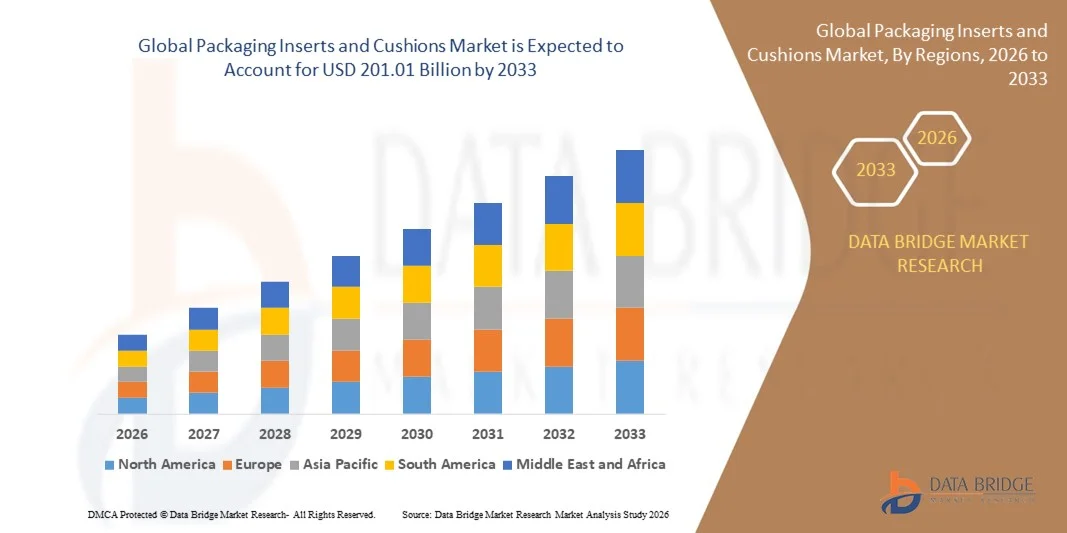

- По данным Data Bridge Market Research Analysis Объем мирового рынка упаковочных вставок и подушек был оценен в135,02 млрд долларов в 2025 годуОжидается, что он достигнет201,01 млрд долларов к 2033 году, вCAGR 5.10%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущим спросом на защитные и защитные средства.Устойчивая упаковкарешения для электронной коммерции, электроники и личной гигиены, заставляя компании внедрять инновационные вставки и амортизирующие материалы, которые обеспечивают безопасность продукции во время хранения и транзита

- Кроме того, все большее внимание к сокращению использования пластика и принятию перерабатываемых или биоразлагаемых материалов побуждает производителей разрабатывать экологически чистые упаковочные вставки и подушки. Эти факторы ускоряют принятие передовыхЗащитная упаковкарешений, тем самым значительно повышая рост рынка

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$135,02 млрд.

- Ожидаемая рыночная стоимость (2033):201,01 млрд. долларов США

- Прогноз CAGR (2026–2033):5.10%

Вставка упаковки и анализ рынка подушек

- Упаковочные вставки и подушки, включая пенопластовые, жесткие и формованные волоконные решения, становятся необходимыми для защиты хрупких и высокоценных продуктов в различных отраслях промышленности из-за их способности поглощать удары, предотвращать повреждения и улучшать общую презентацию продукта.

- Растущий спрос на эти решения в первую очередь подпитывается ростом электронной коммерции, увеличением глобальных поставок электроники и повышением осведомленности потребителей о защите продуктов и устойчивости. Производители все чаще отдают приоритет настраиваемым, легким и перерабатываемым вставкам для удовлетворения требований рынка и поддержания конкурентоспособности.

- Азиатско-Тихоокеанский регион доминирует на рынке упаковочных вставок и подушек с долей более 43%В 2025 году благодаря расширению производства электроники, росту электронной коммерции и сильному присутствию поставщиков упаковочных материалов

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке упаковочных вставок и подушек в течение прогнозируемого периода из-за высокого спроса в секторах электроники, электронной коммерции и личной гигиены.

- Сегмент упаковки из пены доминировал на рынке с долей рынка 58,5% в 2025 году из-за превосходного поглощения ударов, легкого характера и экономической эффективности. Упаковка пенопласта широко используется в различных отраслях промышленности для защиты хрупких продуктов при транспортировке и хранении. Его адаптивность к различным формам и размерам, наряду с наличием специально разработанных вставок, улучшает его применение в электронике, личной гигиены и электронной коммерции. Кроме того, упаковка из пены предлагает варианты переработки и повторного использования, поддерживая инициативы по устойчивому развитию, принятые производителями. Сегмент также выигрывает от инноваций в высокоустойчивых и экологически чистых пенопластах, что еще больше укрепляет его доминирование на рынке.

Отчет о масштабах и упаковочных вставках и сегментации рынка подушек

|

Атрибуты |

Упаковочные вставки и подушки Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке упаковочных вставок и подушек

Растущее принятие устойчивых и перерабатываемых упаковочных вводов

- Значительной тенденцией на рынке упаковочных вставок и подушек является растущий сдвиг в сторону устойчивых и перерабатываемых решений для амортизации, обусловленный повышением осведомленности потребителей об окружающей среде и нормативным давлением для сокращения пластиковых отходов. Эта тенденция формирует стратегии упаковки в отраслях электронной коммерции, электроники и личной гигиены, где защита продуктов должна быть сбалансирована с целями устойчивого развития.

- Например, в феврале 2022 года Mondi запустила 100-процентные перерабатываемые гофрированные упаковочные решения с интегрированными амортизирующими вставками, заменив расширенную пенополистироловую пену, которая улучшила перерабатываемость при сохранении защитных характеристик. Такие инновации побуждают других производителей изучать экологически чистые альтернативы, которые уменьшают воздействие на окружающую среду.

- Розничные продавцы и производители все чаще отдают приоритет упаковочным решениям, которые минимизируют использование пластика, обеспечивая при этом адекватную амортизацию. Tesco, в апреле 2023 года, заменил обычные верхние упаковки для свежего фарша на подушки, используя на 70% меньше пластика, что отражает растущее принятие легких и перерабатываемых вставок.

- Растущая интеграция переработанных и биоразлагаемых материалов стимулирует инновации в дизайне защитной упаковки, позволяя компаниям достигать целей устойчивого развития и привлекать экологически сознательных потребителей. Это усиливает роль упаковочных вставок и подушек в качестве функциональных и экологически чистых компонентов в глобальных цепочках поставок.

- Спрос на устойчивые вставки также растет в логистически интенсивных секторах, таких как электронная коммерция, где повторная обработка и отгрузка требуют надежных решений для вторичной переработки, которые не ставят под угрозу безопасность продукции. Такие компании, как Storapak, которая в августе 2022 года выпустила 100-процентную пленку для подушек с переработанным воздухом, поддерживают этот переход высокопроизводительными экологически чистыми продуктами.

- Тенденция ускоряет внедрение передовых материалов и дизайнерских инноваций, которые сочетают в себе защиту, перерабатываемость и экономическую эффективность, укрепляют рост рынка и поощряют более широкие отраслевые инициативы в области устойчивого развития.

Вставка упаковки и динамика рынка подушек

водитель

Растущие объемы поставок электронной коммерции и электроники

- Рынок демонстрирует сильный рост в связи с увеличением объемов поставок электронной коммерции и ростом глобального спроса на электронику, которая требует надежной защитной упаковки для предотвращения повреждений во время транзита. Компании ищут прочные, легкие и настраиваемые вставки и подушки для защиты хрупких предметов при оптимизации эффективности доставки.

- Например, такие компании, как DS Smith, разработали вставки из формованного волокна для высококачественной электроники, которые обеспечивают безопасный транзит при одновременном сокращении использования пластика. Такие решения помогают поддерживать целостность продукции и репутацию бренда, особенно в тех секторах, где хрупкие поставки распространены.

- Растущие трансграничные поставки бытовой электроники, продуктов личной гигиены и премиальных товаров стимулируют принятие инновационных решений для амортизации, которые могут поглощать удары, вибрации и воздействия во время обработки и логистики. Упаковочные вставки и подушки становятся незаменимыми для поддержания качества продукции по всей цепочке поставок.

- Бум электронной коммерции также стимулирует инвестиции в автоматизированные и масштабируемые упаковочные решения, которые интегрируют пользовательские вставки для повышения операционной эффективности и снижения ущерба. Эта зависимость от высокопроизводительной амортизации позиционирует рынок как критически важный фактор для безопасного и эффективного распределения продукции.

- Растущие ожидания потребителей в отношении безопасных и неповрежденных поставок еще больше усиливают важность передовых упаковочных вставок, особенно для электроники и дорогостоящих товаров. Компании, предоставляющие надежные и адаптируемые решения для амортизации, получают выгоду от расширения возможностей в глобальных сетях логистики и электронной коммерции.

Сдержанность/вызов

Высокая стоимость передовых и пользовательских упаковочных решений

- Рынок сталкивается с проблемами из-за высокой стоимости производства передовых, настраиваемых и устойчивых упаковочных вставок и подушек, которые часто требуют специализированных материалов, точного формования и инновационных процессов проектирования. Эти факторы могут ограничить внедрение, особенно среди небольших производителей или компаний с ограниченными затратами.

- Например, высокопроизводительные формованные волоконные вставки и 100% перерабатываемые решения от таких компаний, как Pregis LLC и DS Smith, включают более дорогое сырье и методы производства по сравнению с традиционными вставками из пены, что влияет на общую структуру затрат.

- Удовлетворение как защитных, так и экологических требований усложняет производство, включая поиск перерабатываемых или биоразлагаемых материалов, обеспечение достаточных амортизирующих свойств и соблюдение отраслевых правил. Эти требования увеличивают капитальные вложения, эксплуатационные расходы и сроки производства.

- Рынок продолжает сталкиваться с давлением в балансировке производительности, экономической эффективности и устойчивости, особенно по мере роста спроса на вставки на заказ для хрупких или дорогостоящих продуктов. Высокие первоначальные затраты могут стать препятствием для принятия, несмотря на сильную заинтересованность в устойчивой упаковке.

- Масштабирование производства передовых вставок без ущерба для качества или увеличения удельных затрат остается критической проблемой для производителей, стремящихся расширяться в секторах электронной коммерции, электроники и личной гигиены. Эта проблема подчеркивает необходимость постоянных инноваций в экономически эффективных и устойчивых решениях для амортизации при сохранении высоких стандартов производительности.

Объем рынка упаковок и подушек

Рынок сегментируется на основе типа продукта, типа материала и отрасли конечного использования.

- Тип продукта

Исходя из типа продукта, рынок упаковочных вставок и подушек сегментирован на пенопластовую упаковку и жесткую упаковку. Сегмент упаковки из пены доминировал на рынке с самой большой долей выручки 58,5% в 2025 году, что обусловлено его превосходным поглощением ударов, легким характером и экономической эффективностью. Упаковка пенопласта широко используется в различных отраслях промышленности для защиты хрупких продуктов при транспортировке и хранении. Его адаптивность к различным формам и размерам, наряду с наличием специально разработанных вставок, улучшает его применение в электронике, личной гигиены и электронной коммерции. Кроме того, упаковка из пены предлагает варианты переработки и повторного использования, поддерживая инициативы по устойчивому развитию, принятые производителями. Сегмент также выигрывает от инноваций в высокоустойчивых и экологически чистых пенопластах, что еще больше укрепляет его доминирование на рынке.

Ожидается, что в сегменте жесткой упаковки будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущий спрос на дорогостоящую электронику и упаковку предметов роскоши. Жесткая упаковка обеспечивает повышенную структурную целостность и превосходную защиту продукта, что делает ее подходящей для премиальных и чувствительных предметов. Например, такие компании, как Sealed Air, разрабатывают жесткие упаковочные решения с интегрированной амортизацией для хрупкой электроники и стеклянной посуды. Растущее предпочтение многоразовой и готовой к отображению упаковки также способствует растущему внедрению жесткой упаковки в розничных и электронных торговых каналах. Компании все чаще выбирают жесткие вставки, чтобы сочетать защиту с эстетической привлекательностью, стимулируя их ускоренный рост рынка.

- Тип материала

На основе типа материала рынок сегментирован на расширенный полистирол (EPS), расширенный полиэтилен (EPE), расширенный полипропилен (EPP), бумагу и картон и другие. Сегмент EPS доминировал на рынке в 2025 году благодаря своим высоким свойствам амортизации, легкому дизайну и экономической эффективности для массовых поставок. Вставки EPS обеспечивают отличную защиту деликатных предметов во время транспортировки, что делает их стандартным выбором в электронике и упаковке приборов. Например, производители в секторе личной гигиены используют вставки EPS для хрупких косметических контейнеров, чтобы уменьшить поломку и поддерживать презентацию продукта. Простота формования и настройки еще больше повышает внедрение EPS, обеспечивая индивидуальную защиту для различных размеров продукта. Кроме того, EPS обеспечивает устойчивость к влаге и термическим изменениям, поддерживая надежность цепочки поставок. Долгосрочная доступность материала и доказанная эффективность в защите товаров сохраняют лидирующие позиции на рынке.

Ожидается, что в сегменте EPE будет наблюдаться самый быстрый CAGR с 2026 по 2033 год, обусловленный его гибкостью, легкой структурой и превосходным поглощением удара. EPE все чаще используется в электронике, электронной коммерции и секторах личной гигиены для защитной упаковки, требующей устойчивости к повторным воздействиям. Например, такие компании, как Pregis, предлагают листы EPE и формованные вставки для дорогостоящих поставок, которые требуют как амортизации, так и легких свойств. Его экологически чистые варианты и совместимость с автоматизированными упаковочными линиями еще больше ускоряют внедрение. Предприятия сосредотачиваются на снижении стоимости доставки при обеспечении безопасности продукции, позиционируя EPE как быстрорастущий сегмент материалов на рынке.

- Отрасль конечного использования

На основе индустрии конечного использования рынок упаковочных вставок и подушек сегментирован на электронику, средства личной гигиены, электронную коммерцию и другие. Сегмент электроники доминировал на рынке в 2025 году, что обусловлено необходимостью превосходной защиты дорогостоящих устройств, таких как смартфоны, ноутбуки и бытовая техника. Производители электроники в значительной степени полагаются на пену и жесткие вставки, чтобы предотвратить повреждение во время доставки, обработки и хранения. Например, такие компании, как Samsung и Apple, используют специально разработанные упаковочные вставки для обеспечения безопасности продукта и поддержания репутации бренда. Растущая сложность электронных устройств в сочетании с ростом продаж электронной коммерции еще больше усиливает спрос на специализированные защитные упаковочные решения. Сегмент выигрывает от интеграции передовых материалов и дизайнерских инноваций, которые обеспечивают повышенную амортизацию и ударопрочность. Электроника остается основным источником дохода благодаря постоянному запуску новых устройств, требующих надежных защитных решений.

Ожидается, что в сегменте средств личной гигиены будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущий мировой спрос на премиальные и деликатные косметические продукты, требующие безопасного транспорта. Производители средств личной гигиены инвестируют в индивидуальные вставки и амортизацию, чтобы защитить хрупкие бутылки, банки и стеклянные контейнеры во время отгрузки и показа. Например, такие компании, как Amcor, разрабатывают индивидуальные упаковочные решения, которые сочетают в себе функциональность и эстетическую привлекательность роскошной косметики. Рост продаж продуктов личной гигиены в электронной коммерции, наряду с предпочтением потребителей визуально привлекательного опыта распаковки, способствуют принятию защитных вставок. Рост также поддерживается устойчивыми материальными инновациями, которые соответствуют экологически чистым тенденциям упаковки, обеспечивая долгосрочное расширение сегмента.

Вставка упаковки и региональный анализ рынка подушек

- Азиатско-Тихоокеанский регион доминировал на рынке упаковочных вставок и подушек с самой большой долей выручки более 43% в 2025 году, что обусловлено расширением производства электроники, ростом активности электронной коммерции и сильным присутствием поставщиков упаковочных материалов.

- Экономичный производственный ландшафт региона, растущие инвестиции в защитные упаковочные решения и увеличение экспорта упакованных товаров ускоряют расширение рынка.

- Наличие квалифицированной рабочей силы, благоприятная государственная политика и быстрая индустриализация в развивающихся странах способствуют увеличению потребления упаковочных вставок и подушек в секторах электроники, личной гигиены и электронной коммерции.

Китайские упаковочные вставки и понимание рынка подушек

Китай занимал самую большую долю на рынке упаковочных вставок и подушек в Азиатско-Тихоокеанском регионе в 2025 году, благодаря своему статусу мирового лидера в области производства электроники и логистики электронной коммерции. Сильная промышленная база страны, благоприятная политика, поддерживающая производство упаковочных материалов, и обширные экспортные возможности являются основными факторами роста. Спрос еще больше усиливается за счет все более широкого внедрения индивидуальных и устойчивых вставок для хрупких и дорогостоящих товаров.

Индия Упаковка Вставки и Подушки Обзор рынка

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе, чему способствуют расширяющийся сектор электронной коммерции, рост экспорта электроники и рост поставок продуктов личной гигиены. Правительственные инициативы по продвижению отечественного производства и самостоятельности в упаковочных решениях усиливают спрос. Кроме того, повышение осведомленности о безопасности продукции и устойчивой упаковке способствует активному расширению рынка.

Европейские упаковочные вставки и понимание рынка подушек

Европейский рынок неуклонно расширяется, поддерживаемый строгими нормативными стандартами, высоким спросом на устойчивые и перерабатываемые упаковочные материалы и растущими инвестициями в передовые защитные решения. В регионе особое внимание уделяется качеству, соблюдению экологических норм и материальным инновациям, особенно в области электроники и роскошной упаковки для личной гигиены. Растущее внедрение пользовательских вставок для хрупких предметов еще больше усиливает рост рынка.

Германия Упаковка Вставка и понимание рынка подушек

Рынок Германии обусловлен лидерством в точном производстве, сильной промышленной базой и акцентом на экспортно-ориентированное производство. Страна имеет хорошо налаженные сети исследований и разработок и сотрудничество между академическими учреждениями и упаковочными компаниями, способствуя инновациям в амортизации и вставке решений. Спрос особенно высок в электронике, автомобильных компонентах и дорогостоящих промышленных продуктах.

U.K. Packaging Inserts and Cushions Market Insight

Рынок Великобритании поддерживается зрелым сектором розничной торговли и электронной коммерции, растущей локализацией цепочек поставок и растущим спросом на устойчивую упаковку. Растущие исследования и разработки в пользовательских и многоразовых вставках, наряду с сотрудничеством между промышленностью и академией, продолжают укреплять присутствие на рынке. Компании все чаще принимают передовые решения для защиты дорогостоящих и деликатных продуктов.

В Северной Америке упаковочные вставки и понимание рынка подушек

Прогнозируется, что Северная Америка будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено устойчивым спросом в секторах электроники, электронной коммерции и личной гигиены. Растущее внимание к устойчивости, передовым упаковочным решениям и увеличению объема производственной деятельности стимулируют рост рынка. Регион выигрывает от технологических достижений и интеграции защитных вставок с интеллектуальными упаковочными решениями.

U.S. Packaging Inserts and Cushions Market Insight (недоступная ссылка)

На долю США пришлась наибольшая доля на североамериканском рынке в 2025 году, чему способствовала сильная индустрия электроники и электронной коммерции, обширная инфраструктура исследований и разработок и значительные инвестиции в инновационные упаковочные решения. Акцент страны на безопасности продукции, устойчивости и высокопроизводительных вставках способствует широкому распространению промышленных и потребительских товаров. Наличие ключевых поставщиков упаковочных материалов и развитой дистрибьюторской сети укрепляют лидирующие позиции США в регионе.

Каковы основные компании на рынке упаковочных вставок и подушек

Индустрия упаковочных вставок и подушек в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Смурфит Каппа (Ирландия)

- Sealed Air (США)

- DS Smith (Великобритания)

- Reflex Packaging Inc. (США)

- Pregis LLC (США)

- Sonoco Products Company (США)

- Хухтамаки Ойдж (Финляндия)

- Pro-Pac Packaging Limited (Австралия)

- Plastifoam Company (США)

- UFP Technologies, Inc. (США)

- AFP, Inc. (США)

- Атлантическая упаковка (Канада)

- Packman Packaging Private Limited (Индия)

- Hanchett Paper Company (США)

- Veritiv Corporation (США)

- Airfil Protective Packaging Ltd. (Великобритания)

Последние разработки на мировом рынке упаковочных вставок и подушек

- В феврале 2025 года Storopack представила упаковку на основе воздушной подушки на основе AIRfiber, которая обеспечивает эквивалентные защитные характеристики для традиционных воздушных подушек при полной переработке с потоками переработки бумаги. Это нововведение снижает материальные отходы и транспортные расходы из-за более легкой упаковки и поддерживает инициативы в области устойчивого развития, которые все чаще требуются брендами и поставщиками логистических услуг. Запуск усиливает внедрение экологически чистых решений для амортизации в секторах электронной коммерции и электроники, предоставляя предприятиям высокоэффективную альтернативу обычной пластиковой защитной упаковке. Этот шаг также побуждает компании придерживаться принципов круговой экономики, повышая свои экологические показатели при сохранении надежной защиты продукции.

- В июле 2025 года DS Smith представила полностью перерабатываемую вставку из формованного волокна, разработанную специально для высококачественной электронной упаковки. Эта разработка отвечает растущему рыночному спросу на решения для амортизации без пластика и позволяет компаниям электроники и электронной коммерции снизить зависимость от традиционных вставок из пены. Продукт обеспечивает надлежащую защиту во время транзита, предлагая преимущества устойчивости, позиционируя его как предпочтительный вариант для экологически чистых брендов. Ожидается, что его принятие ускорит переход к биоразлагаемым и перерабатываемым вставкам в сегментах премиальных продуктов, поддерживая долгосрочные тенденции роста и устойчивости рынка.

- В апреле 2023 года британская компания Tesco заменила обычные упаковки с верхней оберткой новыми свежими пакетами с подушками из фарша, используя на 70% меньше пластика. Эта инициатива подчеркивает растущую тенденцию розничных торговцев к сокращению использования пластика в защитной упаковке при сохранении целостности продукта. Легкие, эффективные упаковки для подушек снижают воздействие на окружающую среду, а также снижают затраты на упаковку и транспортировку. Принимая это решение, Tesco оказывает влияние на практику поставщиков и устанавливает ориентиры для устойчивой упаковки в пищевой розничной промышленности, что, как ожидается, будет способствовать более широкому внедрению на рынке аналогичных решений для упаковки с уменьшенным содержанием пластика.

- В августе 2022 года специалист по защитной упаковке Storapak запустил плёнку для подушки безопасности, изготовленную из 100% переработанных материалов, предлагающую те же защитные свойства, что и обычные воздушные подушки. Это нововведение поддерживает переход на круглые упаковочные материалы, позволяя компаниям снижать свой экологический след без ущерба для производительности амортизации. Продукт особенно привлекателен для компаний электронной коммерции и логистики, которые требуют надежных, легких упаковочных решений при достижении целей устойчивого развития. Его запуск отражает фокус рынка на экологически чистых инновациях и демонстрирует растущую ценность, которую вкладывают в перерабатываемые защитные вставки в цепочках поставок по всему миру.

- В феврале 2022 года Mondi представила 100-процентные перерабатываемые гофрированные упаковочные решения с интегрированными амортизирующими вставками для замены пенополистирола. Новые монокоррные коробки обеспечивают эффективную защиту продукта при значительном повышении скорости переработки по сравнению с традиционными вставками из пены. Эта разработка решает экологические проблемы, связанные с материалами с низкой утилизацией, и согласуется с растущим вниманием регулирующих органов и потребителей к устойчивой упаковке. Решение особенно актуально для сектора электроники, личной гигиены и электронной коммерции, помогая компаниям сократить использование пластика при сохранении безопасной транспортировки и хранения хрупких продуктов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.