Global Papillary Thyroid Cancer Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.70 Billion

USD

5.38 Billion

2025

2033

USD

3.70 Billion

USD

5.38 Billion

2025

2033

| 2026 –2033 | |

| USD 3.70 Billion | |

| USD 5.38 Billion | |

| % | |

|

Сегментация мирового рынка лечения папиллярного рака щитовидной железы по видам лечения (йодотерапия, химиотерапия, внешняя лучевая терапия, терапия тироксином, цисплатин, доксорубицин, радиоактивный йод, левотироксин, хирургия и др.), диагностике (анализы крови, биопсия, КТ, МРТ, УЗИ и др.), конечным пользователям (клиника, больница и др.), каналам сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2033 г.

Размер рынка папиллярного рака щитовидной железы

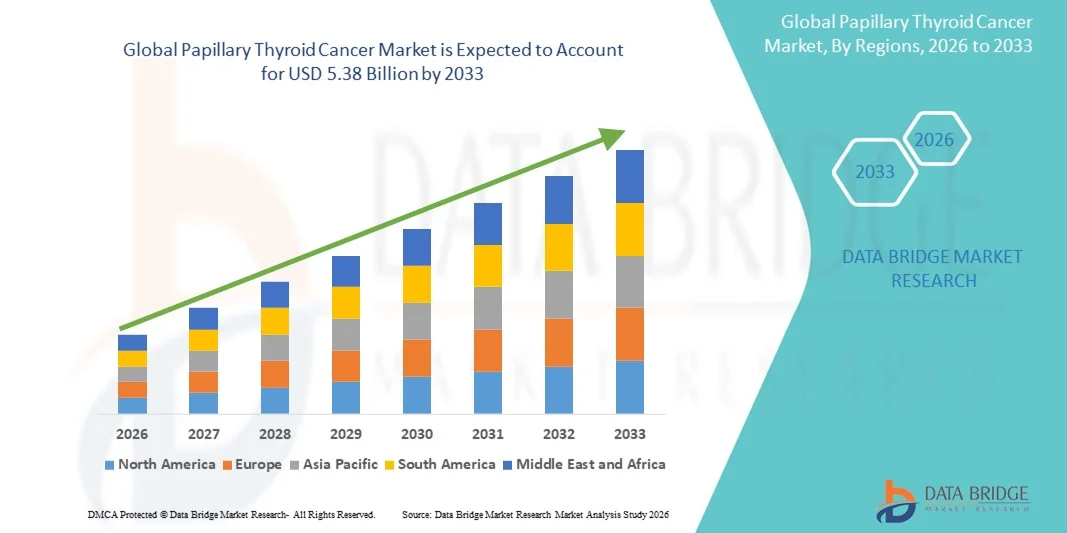

- Объем мирового рынка лечения папиллярного рака щитовидной железы в 2025 году оценивался в 3,70 млрд долларов США , а к 2033 году , как ожидается, он достигнет 5,38 млрд долларов США при среднегодовом темпе роста 4,80% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний щитовидной железы и постоянными достижениями в области диагностической визуализации, молекулярного тестирования и таргетной терапии, что приводит к более раннему выявлению и более эффективному лечению заболеваний.

- Кроме того, растущий спрос пациентов на малоинвазивные процедуры, высокоточные онкологические решения и персонализированные подходы к лечению делает терапию папиллярного рака щитовидной железы критически важным направлением в онкологии. Эти факторы ускоряют клиническое внедрение и инновации, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения папиллярного рака щитовидной железы

- Папиллярный рак щитовидной железы, наиболее распространенный подтип злокачественных новообразований щитовидной железы, привлекает все большее внимание врачей в связи с ростом заболеваемости во всем мире, достижениями в области диагностической визуализации и более широким внедрением прецизионных методов лечения, которые объединяют хирургию, терапию радиоактивным йодом и заместительную гормональную терапию.

- Растущий спрос на эффективные методы лечения обусловлен, прежде всего, повышением осведомленности о здоровье щитовидной железы, расширением программ скрининга и технологическим прогрессом в области визуализации и молекулярной диагностики, которые позволяют проводить раннюю диагностику и подбирать индивидуальную терапию.

- Северная Америка доминировала на рынке лечения папиллярного рака щитовидной железы с наибольшей долей выручки в 39,9% в 2025 году, чему способствовал широкий доступ к передовым онкологическим услугам, высокие расходы на здравоохранение и присутствие ведущих фармацевтических новаторов, при этом в США наблюдается значительное внедрение усовершенствованных диагностических инструментов и оптимизированных протоколов послеоперационного ведения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период благодаря расширению инфраструктуры здравоохранения, росту заболеваемости заболеваниями щитовидной железы и более широкому внедрению современных методов диагностики в странах с развивающейся экономикой.

- Хирургический сегмент доминировал на рынке лечения папиллярного рака щитовидной железы с долей рынка 46,8% в 2025 году, что обусловлено его позицией как золотого стандарта первой линии лечения локализованного заболевания, подкрепленного достижениями в области минимально инвазивных подходов и превосходными долгосрочными клиническими результатами, которые подкрепляют его широкое распространение.

Область применения отчета и сегментация рынка папиллярного рака щитовидной железы

|

Атрибуты |

Ключевые данные о рынке папиллярного рака щитовидной железы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения папиллярного рака щитовидной железы

Расширение точной онкологии и диагностической поддержки с использованием искусственного интеллекта

- Значительной и быстрорастущей тенденцией на мировом рынке лечения папиллярного рака щитовидной железы является расширяющаяся интеграция прецизионной онкологии с диагностическими инструментами на основе искусственного интеллекта, что позволяет более точно характеризовать опухоли, улучшить стратификацию риска и оптимизировать планирование лечения пациентов.

- Например, ультразвуковые системы на базе искусственного интеллекта все чаще используются для более точной дифференциации доброкачественных и злокачественных узлов щитовидной железы, помогая врачам принимать более ранние и уверенные решения.

- Патологические платформы на базе искусственного интеллекта внедряются для анализа образцов биопсии, обеспечивая улучшенное распознавание образов и снижение диагностической вариабельности, в то время как инструменты молекулярного профилирования расширяют доступ к информации, специфичной для мутаций.

- Интеграция диагностической визуализации с облачными платформами искусственного интеллекта позволяет врачам отслеживать прогрессирование заболевания, выявлять риски рецидива и создавать прогностические модели для долгосрочных результатов.

- Такое сочетание ИИ с точными диагностическими решениями меняет ожидания онкологов в отношении более эффективного и основанного на данных лечения папиллярного рака щитовидной железы, способствуя переходу к высокоиндивидуализированным схемам лечения.

- Растущий спрос на диагностические решения на основе искусственного интеллекта и выбор лечения на молекулярном уровне ускоряет их внедрение как в развитых, так и в развивающихся системах здравоохранения, усиливая переход к более интеллектуальным и точным рабочим процессам в онкологии.

- Рост инвестиций со стороны компаний, работающих в сфере медицинских технологий, в системы искусственного интеллекта, ориентированные на лечение рака щитовидной железы, улучшает доступ к автоматизированным инструментам диагностической поддержки, адаптированным к различным клиническим условиям по всему миру.

- Расширение интеграции носимых устройств мониторинга с платформами лечения онкологических заболеваний позволяет непрерывно отслеживать функцию щитовидной железы и показатели рецидива, улучшая долгосрочный мониторинг состояния пациентов.

Динамика рынка лечения папиллярного рака щитовидной железы

Водитель

Рост, обусловленный ростом распространенности заболеваний и достижениями в области диагностической визуализации

- Глобальный рост заболеваемости заболеваниями щитовидной железы в сочетании с постоянным совершенствованием технологий диагностической визуализации является основным фактором, усиливающим спрос на раннее и эффективное лечение папиллярного рака щитовидной железы.

- Например, достижения в области ультразвуковой диагностики высокого разрешения, КТ, МРТ и молекулярной диагностики позволяют врачам выявлять папиллярный рак щитовидной железы на ранних стадиях, способствуя более активным стратегиям лечения.

- По мере повышения осведомленности о здоровье щитовидной железы все больше пациентов проходят плановые обследования и оценку узлов, что расширяет круг диагностируемых случаев и стимулирует обращение за лечением.

- Более того, растущий переход к малоинвазивным хирургическим методам и таргетной терапии позиционирует это заболевание как одно из наиболее управляемых видов рака, что способствует более широкому внедрению передовых терапевтических подходов.

- Доступность усовершенствованных решений для послеоперационного мониторинга и заместительной гормональной терапии дополнительно стимулирует рост рынка, поддерживая комплексное долгосрочное лечение заболеваний.

- Растущее применение генетических и биомаркерных тестов позволяет врачам более эффективно выявлять пациентов с высоким риском, тем самым повышая спрос на персонализированные планы лечения.

- Расширение государственных инициатив по скринингу рака как в развитых, так и в развивающихся странах повышает показатели ранней диагностики, что напрямую способствует расширению возможностей лечения.

Сдержанность/Вызов

Высокие затраты на лечение и проблемы с точностью диагностики

- Финансовое бремя, связанное с расширенной диагностикой, хирургическим вмешательством, таргетной терапией и долгосрочной заместительной гормональной терапией, представляет собой значительную проблему, особенно в регионах с низким и средним уровнем дохода, где доступность остается препятствием.

- Например, рост стоимости молекулярного профилирования, процедур с использованием радиоактивного йода и прецизионных онкологических препаратов может ограничить доступ к ним для пациентов без надежного страхового покрытия или программ финансовой поддержки.

- Различия в точности диагностики из-за нестабильной доступности современных средств визуализации и квалифицированных специалистов приводят к задержке или неправильной постановке диагноза, что влияет на своевременное начало лечения.

- Несмотря на совершенствование технологий визуализации, расхождения в интерпретации результатов между медицинскими центрами по-прежнему могут препятствовать обеспечению стабильно высокого качества медицинской помощи, особенно в развивающихся системах здравоохранения.

- Преодоление этих проблем посредством экономически эффективных диагностических инноваций, расширенной политики возмещения расходов и улучшения клинической подготовки будет иметь решающее значение для обеспечения равноправного доступа и поддержания роста рынка.

- Ограниченный доступ к хорошо оборудованным онкологическим центрам в сельских регионах по-прежнему затрудняет своевременную диагностику и лечение, продлевая прогрессирование заболевания у малообеспеченных групп населения.

- Нехватка квалифицированных эндокринологов, хирургов-онкологов и рентгенологов во многих регионах еще больше затрудняет точную диагностику и оптимальное лечение папиллярного рака щитовидной железы.

Объем рынка папиллярного рака щитовидной железы

Рынок сегментирован по признакам лечения, диагностики, конечных пользователей и каналов сбыта.

- Лечение

На основе лечения рынок папиллярного рака щитовидной железы сегментируется на йодную терапию, химиотерапию, внешнюю лучевую терапию, лечение тироксином, цисплатин, доксорубицин, радиоактивный йод, левотироксин, хирургию и другие. Хирургический сегмент доминировал на рынке с наибольшей долей выручки в 46,8% в 2025 году, что обусловлено его позицией как основного и наиболее эффективного метода лечения локализованного папиллярного рака щитовидной железы. Хирургическое удаление щитовидной железы продолжает оставаться стандартом лечения благодаря высокому уровню успешности и возможности устранения большинства опухолей на ранней стадии. Расширение малоинвазивных и роботизированных методов еще больше повысило предпочтение пациентов за счет сокращения времени восстановления и осложнений. Больницы во всех основных регионах постоянно рекомендуют тиреоидэктомию в качестве терапии первой линии, что укрепляет надежность этого сегмента. Наличие обученных хирургов-специалистов и улучшенных технологий интраоперационной визуализации усиливает его доминирование. Растущая осведомленность пациентов и тенденции к ранней диагностике также способствуют увеличению объемов хирургического лечения во всем мире.

Ожидается, что сегмент радиойодтерапии будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим внедрением послеоперационной таргетной абляции. Радиойодтерапия эффективно разрушает остаточную ткань щитовидной железы, что делает её незаменимой для долгосрочного контроля заболевания и профилактики рецидивов. Растущая доступность молекулярной диагностики позволяет врачам лучше выявлять пациентов, которым радиойодтерапия полезна, что позволяет более точно планировать лечение. Неинвазивность метода и благоприятный профиль безопасности способствуют расширению его клинического применения. Достижения в области дозиметрии и персонализированного дозирования радиойода повышают точность лечения. Расширение доступа к центрам ядерной медицины на развивающихся рынках также ускоряет рост сегмента.

- По диагнозу

На основе диагностики рынок папиллярного рака щитовидной железы сегментируется на анализы крови, биопсию, КТ, МРТ, УЗИ и другие. Сегмент УЗИ доминировал на рынке с наибольшей долей в 2025 году, что обусловлено его статусом основного метода визуализации для обнаружения узлов щитовидной железы. Ультразвуковое исследование остается предпочтительным диагностическим методом первой линии благодаря своей высокой чувствительности, неинвазивности и широкой доступности. Достижения в технологиях высокоточной и допплеровской ультразвука значительно повысили точность диагностики. Его важная роль в руководстве тонкоигольной аспирационной биопсией еще больше усиливает зависимость от этого метода. Больницы и клиники в развитых и развивающихся регионах регулярно интегрируют ультразвук как для диагностики, так и для послеоперационного мониторинга. Постоянное совершенствование портативных ультразвуковых устройств также способствует более широкому их использованию в амбулаторных условиях.

Ожидается, что сегмент биопсии будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено растущей зависимостью от забора образцов тканей для окончательного подтверждения рака. Тонкоигольная аспирационная биопсия под ультразвуковым контролем повышает клиническую точность и сокращает количество ненужных хирургических вмешательств. Растущее внедрение анализа молекулярных маркеров и геномных панелей улучшает стратификацию риска и персонализацию лечения. Диагностика на основе биопсии набирает популярность, поскольку врачи стремятся к большей точности, выходящей за рамки одной лишь визуализации. Достижения в области цифровой патологии и интерпретации цитологических данных с помощью искусственного интеллекта еще больше ускоряют внедрение этой технологии. Рост числа программ раннего скрининга и специализированных эндокринных клиник увеличивает спрос на процедуры биопсии.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 2025 году, что обусловлено ролью больниц как комплексных центров диагностики, хирургии, радиойодтерапии и долгосрочного мониторинга. В больницах работают многопрофильные команды, включая эндокринологов, онкологов, хирургов и радиологов, что обеспечивает комплексное лечение рака. Доступ к передовой инфраструктуре визуализации и ядерной медицины еще больше укрепляет их доминирование. Предпочтение пациентов к стационарному лечению высоко, особенно в сложных и запущенных случаях. Значительное возмещение расходов на процедуры, проводимые в больницах, также поддерживает это лидерство. Кроме того, больницы служат основными центрами клинических испытаний, расширяя доступ к инновационным методам лечения.

Ожидается, что сегмент клиник будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на доступное и экономичное амбулаторное обследование щитовидной железы. Клиники всё чаще предлагают услуги ультразвукового исследования, анализы крови и плановые обследования, что делает их необходимыми для ранней диагностики. Рост числа частных эндокринных и онкологических клиник расширяет охват пациентов, особенно в городских регионах. Клиники также играют важную роль в послеоперационной гормональной терапии и долгосрочном мониторинге рецидивов. Портативные диагностические устройства расширяют их возможности по предоставлению необходимых услуг визуализации. Сокращение времени ожидания и более низкая стоимость лечения по сравнению со стационарами дополнительно способствуют их внедрению.

- По каналу распространения

На основе каналов сбыта рынок сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки занимал наибольшую долю рынка по выручке в 2025 году, что обусловлено сильной зависимостью от больниц для первичного лечения, терапии радиоактивным йодом и начала заместительной гормональной терапии. Больничные аптеки обеспечивают безопасное обращение и контролируемую выдачу материалов с радиоактивным йодом, что делает их незаменимыми для рабочих процессов в онкологии. Пациенты, перенесшие операцию и получающие послеоперационный уход, часто продолжают приобретать лекарства непосредственно в больничных аптеках для удобства и надежности. Тесная координация между врачами и собственными аптеками способствует более высокой приверженности лечению. Страховое покрытие, как правило, благоприятствует выдаче лекарств в больницах, что дополнительно повышает их использование. Больницы также поддерживают надежные системы запасов и качества, обеспечивая доступность основных онкологических препаратов.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самые высокие среднегодовые темпы роста в период с 2026 по 2033 год, что обусловлено ростом внедрения цифровых технологий и спросом на удобный доступ к препаратам для лечения хронических заболеваний щитовидной железы. Пациенты, получающие пожизненную терапию левотироксином, всё чаще предпочитают услуги доставки лекарств на дом по подписке. Интернет-аптеки предлагают конкурентоспособные цены и автоматические напоминания о пополнении рецепта, что повышает приверженность лечению. Расширение телемедицинских платформ способствует интеграции процесса получения рецепта и доставки. Растущее проникновение интернета на развивающихся рынках ускоряет развитие онлайн-аптек. Улучшенные системы логистики и улучшенная нормативно-правовая база делают онлайн-доставку лекарств более надёжной и широко распространённой.

Региональный анализ рынка папиллярного рака щитовидной железы

- Северная Америка доминировала на рынке лечения папиллярного рака щитовидной железы с наибольшей долей выручки в 39,9% в 2025 году, чему способствовал широкий доступ к передовым онкологическим услугам, высокие расходы на здравоохранение и присутствие ведущих фармацевтических новаторов, при этом в США наблюдается значительное внедрение усовершенствованных диагностических инструментов и оптимизированных протоколов послеоперационного ведения.

- Регион пользуется преимуществами широкой доступности передовой молекулярной диагностики, радиойодтерапии, таргетной терапии и высоких расходов на здравоохранение, что в совокупности расширяет доступ пациентов к ранней диагностике и специализированной онкологической помощи.

- Кроме того, наличие ведущих центров лечения рака, благоприятных систем возмещения расходов и постоянных клинических исследований, направленных на улучшение результатов лечения, укрепляют лидирующие позиции Северной Америки, делая ее наиболее влиятельным региональным участником роста рынка.

Обзор рынка лечения папиллярного рака щитовидной железы в США

Рынок лечения папиллярного рака щитовидной железы в США занял наибольшую долю выручки в Северной Америке в 2025 году – 82%. Это обусловлено широким доступом к передовым диагностическим технологиям, эффективными методами скрининга и высокой осведомлённостью о заболеваниях щитовидной железы. Страна получает выгоду от активного внедрения молекулярного тестирования, таргетной терапии и радиойодтерапии при поддержке ведущих онкологических центров и обширного страхового покрытия. Рост заболеваемости раком щитовидной железы в сочетании с постоянными клиническими исследованиями и разработкой лекарственных препаратов дополнительно ускоряет расширение рынка. Кроме того, высокий спрос пациентов на малоинвазивную хирургию и усовершенствованные протоколы лечения укрепляют позиции США как самого влиятельного рынка в регионе.

Обзор европейского рынка папиллярного рака щитовидной железы

Ожидается, что рынок лечения папиллярного рака щитовидной железы в Европе будет расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода благодаря повышению точности диагностики, программам раннего выявления и повышению осведомленности населения о заболеваниях щитовидной железы. Европейские страны поддерживают хорошо развитую инфраструктуру здравоохранения и системы возмещения расходов, что расширяет доступ к хирургическому вмешательству, радиойодтерапии и заместительной гормональной терапии. Рост инвестиций в онкологические исследования, внедрение прецизионной медицины и интеграция передовых методов визуализации способствуют более широкому внедрению лечения. Рынок также выигрывает от четких клинических рекомендаций и междисциплинарных подходов к лечению онкологических заболеваний.

Обзор рынка лечения папиллярного рака щитовидной железы в Великобритании

Ожидается, что рынок лечения папиллярного рака щитовидной железы в Великобритании будет расти значительными среднегодовыми темпами, чему способствуют структурированные программы скрининга рака, рост распространенности заболеваний щитовидной железы и достижения в области диагностической визуализации в учреждениях Национальной службы здравоохранения (NHS). Повышенное внимание к раннему выявлению узлов с помощью УЗИ и биопсии способствует повышению уровня охвата лечением. Акцент страны на доказательной онкологической помощи в сочетании с растущим доступом к малоинвазивным операциям на щитовидной железе и радиойодтерапии способствует расширению рынка. Более широкое применение молекулярной диагностики для стратификации риска также способствует устойчивому росту рынка.

Обзор рынка папиллярного рака щитовидной железы в Германии

Ожидается, что рынок лечения папиллярного рака щитовидной железы в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, высокие диагностические возможности и растущая популярность передовых методов лечения. Акцент в Германии на прецизионной онкологии, наряду с широкой доступностью систем КТ, МРТ и УЗИ, способствует ранней диагностике. Развитая сеть специализированных центров эндокринной онкологии расширяет доступ к хирургическому вмешательству, радиойодтерапии и долгосрочной заместительной гормональной терапии. Рост инвестиций в НИОКР и повышение осведомленности пациентов о рутинном скрининге щитовидной железы дополнительно стимулируют рост регионального рынка.

Обзор рынка лечения папиллярного рака щитовидной железы в Азиатско-Тихоокеанском регионе

Рынок лечения папиллярного рака щитовидной железы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год в период с 2026 по 2033 год, что обусловлено ростом заболеваемости раком, развитием инфраструктуры здравоохранения и более широким внедрением современных диагностических средств в Китае, Японии, Южной Корее и Индии. Быстрая урбанизация и рост осведомленности о здоровье приводят к повышению уровня диагностики и более раннему выявлению рака щитовидной железы. Государственные инициативы, направленные на повышение доступности онкологической помощи, в сочетании с ростом использования радиойодтерапии и экономически эффективными вариантами лечения, способствуют проникновению на рынок. Развивающаяся индустрия медицинского туризма в Азиатско-Тихоокеанском регионе также способствует росту числа пациентов, проходящих лечение в ключевых странах.

Обзор рынка лечения папиллярного рака щитовидной железы в Японии

Рынок лечения папиллярного рака щитовидной железы в Японии набирает обороты благодаря передовым возможностям визуализации в стране и акценту на раннем выявлении рака. Широкое использование ультразвукового скрининга в сочетании с быстрым старением населения способствует росту показателей диагностики. Предпочтение, отдаваемое в Японии малоинвазивным и высокоточным хирургическим подходам, способствует активному внедрению методов лечения. Растущая интеграция молекулярной диагностики, наряду с широкой доступностью радиойодтерапии и заместительной гормональной терапии, улучшает результаты лечения и способствует устойчивому росту рынка.

Обзор рынка папиллярного рака щитовидной железы в Индии

Рынок лечения папиллярного рака щитовидной железы в Индии в 2025 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовал рост осведомленности о заболеваниях щитовидной железы и более широкое внедрение диагностической визуализации в городских и пригородных регионах. Рост обусловлен расширением доступа к услугам ультразвукового исследования, биопсии и лучевой терапии как в государственном, так и в частном секторе. Рост численности населения среднего класса в сочетании с ростом расходов на здравоохранение и государственными инициативами, направленными на поддержку доступа к онкологической помощи, способствует развитию рынка. Кроме того, доступность экономически эффективных хирургических методов лечения и радиойодтерапии значительно расширяет охват пациентов.

Доля рынка папиллярного рака щитовидной железы

Лидерами отрасли лечения папиллярного рака щитовидной железы являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Eli Lilly and Company (США)

- Новартис АГ (Швейцария)

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Компания Bristol-Myers Squibb (США)

- АстраЗенека (Великобритания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Johnson & Johnson Services, Inc. (США)

- Санофи (Франция)

- GSK plc (Великобритания)

- Thermo Fisher Scientific Inc. (США)

- Siemens Healthineers AG (Германия)

- Эбботт (США)

- BD (США)

- GE HealthCare. (США)

- Guardant Health, Inc. (США)

- Natera, Inc. (США)

- Корпорация точных наук (США)

- Exelixis, Inc. (США)

- Eisai Co., Ltd. (Япония)

Каковы последние события на мировом рынке папиллярного рака щитовидной железы?

- В мае 2025 года исследователи подтвердили эффективность нового хирургического метода, протокола Бурджила, включающего флуоресцентную визуализацию с индоцианином зелёным (ИЦЗ) в ближнем инфракрасном диапазоне в режиме реального времени для защиты паращитовидных желез во время хирургических вмешательств по поводу рака щитовидной железы. Это нововведение значительно снижает риск осложнений, таких как послеоперационная гипокальциемия – одна из наиболее частых проблем после операций по поводу папиллярного рака щитовидной железы.

- В феврале 2025 года Национальный институт здравоохранения и онкологии (NICE) (Великобритания) опубликовал окончательное руководство, одобряющее селперкатиниб для лечения рака щитовидной железы с измененным RET, включая распространенный папиллярный рак щитовидной железы. Рекомендация распространяется как на ранее леченных, так и на нелеченных пациентов, обеспечивая доступ к препарату через систему здравоохранения Великобритании (NHS). Это знаменует собой важную веху, поскольку в Великобритании исторически существовало ограниченное возмещение расходов на таргетную терапию рака щитовидной железы.

- В январе 2025 года Общество ядерной медицины и молекулярной визуализации (SNMMI) запустило специальный регистр рака щитовидной железы в рамках своей национальной инициативы RaPTR. Эта платформа собирает данные о пациентах, получающих радиофармацевтическую терапию при раке щитовидной железы, включая терапию радиоактивным йодом, которая является ключевым компонентом лечения папиллярного рака щитовидной железы.

- В июне 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат селперкатиниб (Retevmo) для лечения взрослых и детей (≥2 лет) с распространенным или метастатическим раком щитовидной железы с наличием слияния RET, рефрактерным к радиоактивному йоду. Решение было основано на убедительных клинических данных исследования LIBRETTO-001, продемонстрировавших стойкий и значимый ответ у пациентов, ранее не имевших целевых вариантов лечения.

- В ноябре 2023 года результаты ключевого исследования III фазы LIBRETTO-531 были представлены в комментарии журнала Nature Reviews Clinical Oncology, подтверждая высокую эффективность и безопасность селперкатиниба при раке щитовидной железы с мутацией RET, включая подтипы папиллярного рака щитовидной железы. Исследование показало превосходные результаты по сравнению со стандартными мультикиназными ингибиторами, что подтверждает растущую роль селперкатиниба как предпочтительного препарата первой линии терапии при заболевании, обусловленном мутацией RET.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.