Global Paraneoplastic Cerebellar Degeneration Pcd Market

Размер рынка в млрд долларов США

CAGR :

%

USD

243.10 Million

USD

332.69 Million

2024

2032

USD

243.10 Million

USD

332.69 Million

2024

2032

| 2025 –2032 | |

| USD 243.10 Million | |

| USD 332.69 Million | |

| % | |

|

Сегментация мирового рынка паранеопластической мозжечковой дегенерации (ПМД) по диагностике (визуализация, анализ спинномозговой жидкости и анализ паранеопластических антител), лечению ( иммунотерапиякортикостероиды , иммуноглобулины, плазмаферез, циклофосфамид, такролимус и ритуксимаб), способу введения (парентерально), конечному потребителю (онкологические научно-исследовательские институты, больницы и другие), каналу сбыта (больничная аптека, розничная аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка паранеопластической мозжечковой дегенерации (ПМД)

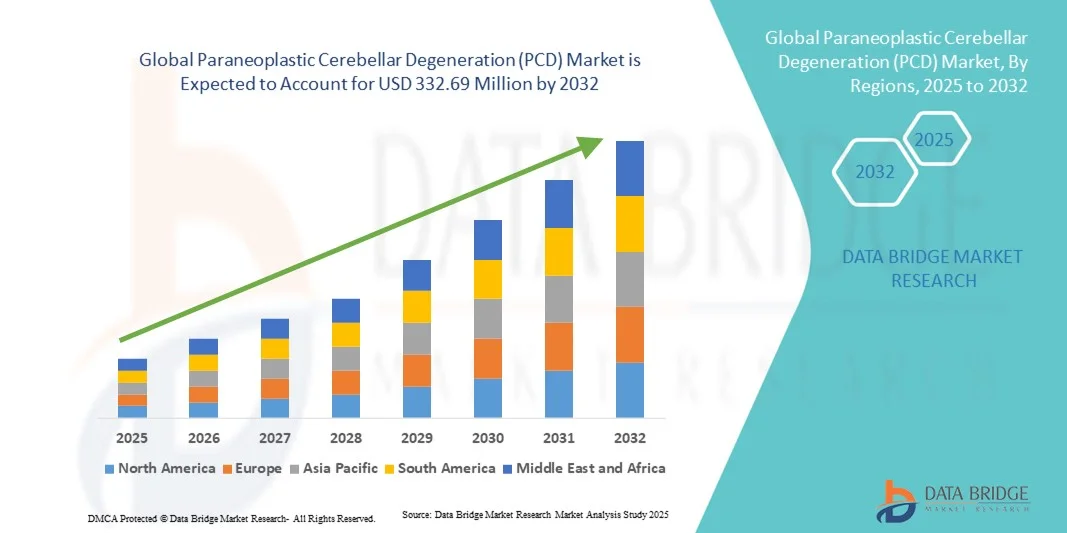

- Объем мирового рынка паранеопластической мозжечковой дегенерации (ПМД) в 2024 году оценивался в 243,10 млн долларов США и, как ожидается, достигнет 332,69 млн долларов США к 2032 году при среднегодовом темпе роста 4,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности, ранней диагностикой и технологическими достижениями в лечении паранеопластической мозжечковой дегенерации (ПМД), что приводит к улучшению результатов лечения пациентов и более широкому внедрению инновационных методов лечения.

- Кроме того, растущие инвестиции в исследования, подходы к персонализированной медицине и разработку таргетных методов лечения ускоряют внедрение решений для лечения паранеопластической мозжечковой дегенерации (ПМД), тем самым значительно стимулируя рост отрасли.

Анализ рынка паранеопластической мозжечковой дегенерации (ПМД)

- Рынок паранеопластической мозжечковой дегенерации (ПМД) относится к глобальной отрасли, ориентированной на диагностику, лечение и ведение ПМД, редкого аутоиммунного неврологического заболевания, поражающего мозжечок, предлагая решения, включающие лекарственные препараты, терапию и поддерживающую терапию.

- Кроме того, растущий спрос на раннюю диагностику, эффективные протоколы лечения и решения, ориентированные на пациента, способствует внедрению методов лечения паранеопластической мозжечковой дегенерации (ПМД), что значительно ускоряет рост отрасли.

- Северная Америка доминировала на рынке паранеопластической мозжечковой дегенерации (ПМД) с наибольшей долей выручки в 42,55% в 2024 году, что характеризовалось хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли. США остаются основным поставщиком, где рост числа исследовательских инициатив и клинических испытаний способствует разработке и внедрению новых методов лечения ПМД.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке паранеопластической мозжечковой дегенерации (ПМД) в течение прогнозируемого периода благодаря повышению осведомленности в области здравоохранения, улучшению доступа к передовым медицинским услугам и увеличению инвестиций в неврологические исследования в таких странах, как Китай, Япония и Индия.

- Доминирующим направлением в 2024 году был парентеральный препарат, доля которого в выручке составила 96%, поскольку большинство иммунотерапевтических препаратов, иммуноглобулинов и методов плазмафереза требуют внутривенного введения.

Область применения отчета и сегментация рынка паранеопластической мозжечковой дегенерации (ПМД)

|

Атрибуты |

Ключевые аспекты рынка паранеопластической мозжечковой дегенерации (ПМД) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка паранеопластической мозжечковой дегенерации (ПМД)

Растущее внимание к персонализированной медицине и таргетной иммунотерапии

- Важной тенденцией на мировом рынке паранеопластической мозжечковой дегенерации (ПМД) является растущее внимание к персонализированной медицине, где терапия подбирается с учетом индивидуальных особенностей пациентов, включая их генетический профиль, тип опухоли и состояние иммунной системы. Этот подход меняет подход к лечению ПМД, переходя от универсальной стратегии к узконаправленным вмешательствам, направленным на максимальную эффективность и минимизацию побочных эффектов.

- Например, в ноябре 2023 года компания Roche инициировала клиническое исследование, изучающее подходы к иммунотерапии, специфичные для пациента, при ПЦД, подчеркивая переход к прецизионному лечению, основанному на идентификации биомаркеров и индивидуальном планировании терапии.

- Внедрение передовых диагностических инструментов, таких как секвенирование нового поколения, панели антител и усовершенствованные методы нейровизуализации, позволяет врачам лучше охарактеризовать профиль заболевания каждого пациента. Это, в свою очередь, позволяет выбрать наиболее эффективную терапию, будь то иммуномодуляторы, биологические препараты или комбинированные схемы, улучшая общие клинические результаты.

- Медицинские работники всё чаще включают в планы лечения лонгитюдное наблюдение пациентов, что позволяет в режиме реального времени оценивать терапевтический ответ и при необходимости корректировать терапию. Такое проактивное ведение повышает безопасность и эффективность лечения, а также более эффективно предотвращает прогрессирование заболевания.

- Кроме того, продолжающиеся исследования взаимодействия опухоли и иммунной системы позволяют разрабатывать инновационные методы целевой иммунотерапии, которые могут избирательно модулировать иммунные реакции, уменьшая неврологические повреждения и одновременно контролируя злокачественные новообразования.

- Эта тенденция побуждает фармацевтические компании активно инвестировать в исследования и разработки методов лечения, специфичных для ПЦД, поскольку сочетание персонализированной медицины и иммунотерапии открывает долгосрочные возможности для роста. Это также свидетельствует о переходе рынка к научно обоснованным, ориентированным на пациента подходам, которые ставят во главу угла улучшение качества жизни и клинических результатов для людей с ПЦД.

Динамика рынка паранеопластической мозжечковой дегенерации (ПМД)

Водитель

Растущая потребность в связи с повышением осведомленности и достижениями в лечении онкологии

- Растущая распространенность рака и связанный с ним риск неврологических осложнений, включая паранеопластическую мозжечковую дегенерацию (ПМД), являются основными движущими силами рынка, поскольку поставщики медицинских услуг и исследователи ищут целевые методы лечения для улучшения результатов лечения пациентов.

- Например, в марте 2023 года компания Novartis объявила о расширении своей программы исследований в области онкологии, сосредоточившись на иммуноопосредованных неврологических заболеваниях, включая ПЦД, с целью ускорения разработки новых методов лечения. Ожидается, что подобные инициативы ведущих фармацевтических компаний будут способствовать росту рынка в прогнозируемый период.

- Достижения в области диагностических технологий, включая усовершенствованное тестирование на антитела и нейровизуализацию, позволяют выявлять ПЦД на ранних стадиях, обеспечивая своевременное вмешательство и лечение, что повышает спрос на специализированную терапию.

- Кроме того, растущая осведомленность онкологов, неврологов и пациентов относительно пагубных последствий ПЦД стимулирует увеличение инвестиций в разработку терапевтических программ и программ по уходу за пациентами.

- Разработка биологических препаратов, иммуномодулирующей терапии и целевых схем лечения расширяет возможности лечения, предоставляя врачам более эффективные инструменты для управления симптомами ПЦД и улучшения качества жизни.

- Расширение сотрудничества между академическими институтами, исследовательскими больницами и фармацевтическими компаниями также облегчает проведение клинических испытаний и исследований в реальных условиях, что дополнительно способствует росту рынка.

Сдержанность/Вызов

Ограниченная осведомленность, сложная диагностика и высокие затраты на лечение

- Сложность диагностики паранеопластической мозжечковой дегенерации (ПМД) в сочетании с её редкостью создаёт серьёзные препятствия для своевременного лечения и более широкого внедрения на рынок. Многие пациенты остаются недиагностированными или получают ошибочный диагноз из-за сочетания симптомов с другими неврологическими заболеваниями.

- Например, несколько исследований, опубликованных в 2022 году, показали, что задержка в диагностике приводит к необратимому повреждению нейронов, что делает раннее выявление заболевания критически важным, но в то же время сложным для медицинских работников.

- Высокие затраты, связанные с иммунотерапией, биологическими препаратами и долгосрочным наблюдением пациентов, могут ограничивать доступ к ним, особенно в странах с развивающейся экономикой и ограниченными ресурсами здравоохранения. Проблемы с ценообразованием на фармацевтические препараты и возмещением расходов на страхование еще больше усугубляют эту проблему, ограничивая проникновение на рынок.

- Отсутствие стандартизированных рекомендаций по лечению и ограниченная доступность специализированных центров для лечения ПЦД могут препятствовать широкому внедрению новых методов лечения.

- Преодоление этих барьеров посредством улучшения образования врачей, программ повышения осведомленности пациентов, расширения доступа к диагностическим инструментам и разработки экономически эффективных стратегий лечения будет иметь решающее значение для устойчивого роста рынка паранеопластической мозжечковой дегенерации (ПМД).

- Продолжающиеся исследования основных механизмов ПЦД и разработка новых иммунотерапевтических средств остаются критически важными для повышения эффективности лечения и расширения базы пациентов во всем мире.

Рыночный охват паранеопластической мозжечковой дегенерации (ПМД)

Рынок сегментирован по признакам диагностики, лечения, способа введения, конечного потребителя и канала сбыта.

- По диагнозу

На основе диагностики рынок PCD сегментируется на визуализирующие тесты, анализ спинномозговой жидкости и анализ паранеопластических антител. Сегмент визуализирующих тестов доминировал на рынке с долей выручки 47,5% в 2024 году, что обусловлено его высокой точностью в выявлении мозжечковой дегенерации, связанной с паранеопластическими синдромами. Передовые МРТ и ПЭТ широко используются в больницах и онкологических научно-исследовательских институтах для раннего выявления и мониторинга. Сегмент выигрывает от интеграции с обработкой изображений с помощью ИИ, что повышает точность диагностики. Тесты визуализации неинвазивны, высокочувствительны и позволяют отслеживать прогрессирование заболевания с течением времени. Растущая осведомленность среди врачей, стандартизация протоколов визуализации и наличие квалифицированных рентгенологов способствуют внедрению. Постоянные технологические инновации повышают разрешение визуализации и диагностические возможности. Высокое внедрение в Северной Америке и Европе поддерживается политикой возмещения затрат. Научное сотрудничество между больницами и производителями устройств визуализации ускоряет внедрение. Растущая распространенность неврологических осложнений, связанных с раком, дополнительно увеличивает доходы. Государственные инициативы и финансирование здравоохранения повышают доступность. Спрос на регулярные неврологические обследования у онкологических пациентов с высоким риском также способствует доминированию на рынке.

Ожидается, что сегмент анализа паранеопластических антител будет демонстрировать самый быстрый среднегодовой темп роста в 19,2% в период с 2025 по 2032 год, чему будет способствовать растущее внедрение молекулярной диагностики и иммуноферментного анализа. Эти анализы позволяют точно выявлять аутоантитела, связанные с ПЦД, что облегчает раннее вмешательство. Технологические достижения повышают чувствительность анализов и сокращают время выполнения. Повышение осведомленности врачей о терапии на основе биомаркеров повышает спрос. Специализированные лаборатории и биотехнологические компании расширяют доступность анализов. Интеграция со стратегиями персонализированной медицины улучшает результаты лечения. Государственные субсидии и частные инвестиции в исследования редких неврологических расстройств ускоряют внедрение. Программы обучения для лабораторного персонала повышают использование анализов. Совместные исследования между больницами и диагностическими компаниями дополнительно расширяют охват рынка. Высокий спрос в развивающихся странах поддерживается расширением диагностической инфраструктуры. Повышение осведомленности пациентов и пропаганда раннего тестирования стимулируют рост. Растущий интерес к комбинированным диагностическим подходам с визуализирующими тестами усиливает внедрение сегмента.

- Лечение

На основе лечения рынок PCD сегментируется на иммунотерапию, кортикостероиды, иммуноглобулины, плазмаферез, циклофосфамид, такролимус и ритуксимаб. Сегмент иммунотерапии доминировал на рынке с долей выручки 44% в 2024 году благодаря своей доказанной эффективности в модуляции иммунных ответов и контроле паранеопластического повреждения нейронов. Больницы и онкологические исследовательские центры широко применяют протоколы иммунотерапии, включая ингибиторы контрольных точек, моноклональные антитела и адоптивную клеточную терапию. Раннее вмешательство с помощью иммунотерапии улучшает результаты лечения и показатели выживаемости пациентов. Сегмент выигрывает от постоянных исследований и разработок, получения разрешений от регулирующих органов и растущего числа клинических доказательств успеха. Биологическая терапия поддерживается специализированной больничной инфраструктурой. Внедрение высоко в развитых регионах благодаря финансированию здравоохранения и передовым онкологическим службам. Сотрудничество между фармацевтическими компаниями и больницами ускоряет внедрение. Осведомленность пациентов и защита их интересов в отношении редких неврологических расстройств дополнительно способствуют внедрению. Интеграция с персонализированной медициной повышает терапевтическую точность. Политика страхового покрытия и возмещения расходов способствует более широкому внедрению. Рост распространенности паранеопластических синдромов способствует росту доходов. Постоянные инновации в разработке иммунотерапевтических препаратов укрепляют лидирующие позиции в этом сегменте.

Ожидается, что сегмент ритуксимаба будет демонстрировать самый быстрый среднегодовой темп роста на уровне 18,5% в период с 2025 по 2032 год, что обусловлено его целевым механизмом воздействия на В-клетки, что улучшит результаты лечения случаев аутоиммунного PCD. Расширение клинических испытаний и применение препарата вне инструкции способствует внедрению. Выгодные условия возмещения расходов и страхового покрытия облегчают доступ. Растущее исследовательское сотрудничество и биотехнологические инновации поддерживают рост сегмента. Внедрение в специализированных лечебных центрах обеспечивает быструю доступность. Интеграция с комбинированной терапией повышает эффективность. Технологические усовершенствования снижают побочные эффекты и повышают приверженность пациентов. Больничные протоколы все чаще включают ритуксимаб для лечения PCD. Информационные кампании подчеркивают преимущества при редких неврологических заболеваниях. Развивающиеся рынки внедряют ритуксимаб благодаря его более высокой доступности. Группы защиты прав пациентов способствуют раннему началу терапии. Вывод новых формул ритуксимаба на мировой фармацевтический рынок повышает спрос. Рост заболеваемости аутоиммунными паранеопластическими синдромами дополнительно стимулирует рост.

- По способу введения

На основе пути введения рынок в основном представлен парентеральными препаратами, доля которых в выручке в 2024 году составила 96%, поскольку большинство иммунотерапевтических препаратов, иммуноглобулинов и плазмафереза требуют внутривенного введения. Больницы и специализированные клиники обеспечивают контролируемое введение, гарантируя безопасность и эффективность. Парентеральное введение обеспечивает точное дозирование и быстрый терапевтический эффект. Внедрение поддерживается клиническими руководствами, рекомендующими внутривенное введение для иммуномодулирующей терапии. Развитая больничная инфраструктура облегчает введение. Квалифицированный медицинский персонал гарантирует соблюдение протоколов лечения. Наличие инфузионных центров способствует увеличению пропускной способности. Высокое внедрение в развитых странах подкрепляется возмещением расходов и финансированием здравоохранения. Развивающиеся рынки постепенно расширяют инфузионные услуги. Государственные инициативы в области здравоохранения улучшают доступ к парентеральному лечению. Интеграция с информационными системами больниц усиливает мониторинг. Научно-исследовательские институты сосредоточены на оптимизации протоколов введения для повышения эффективности. Постоянные инновации в системах внутривенного введения способствуют росту сегмента.

- Конечным пользователем

На основе конечного пользователя рынок PCD сегментируется на онкологические научно-исследовательские институты, больницы и другие. Сегмент больниц доминировал с 52% долей выручки в 2024 году благодаря централизованным лечебным учреждениям, передовой диагностике и возможности предоставления сложных иммунотерапий. Больницы обслуживают большие объемы пациентов и интегрируют междисциплинарные команды по уходу. Внедрение поддерживается клиническими протоколами для редких неврологических заболеваний. Инфраструктура для иммунотерапии и парентерального лечения широко доступна. Наличие обученного персонала и специализированного оборудования обеспечивает безопасность. Высокое внедрение в Северной Америке и Европе стимулирует доход. Интеграция с исследованиями и клиническими испытаниями расширяет возможности больниц. Финансирование из государственных и частных источников поддерживает расширение лечения. Больницы выступают в качестве центров для мониторинга заболеваний и последующего наблюдения за терапией. Сотрудничество с биотехнологическими и фармацевтическими компаниями способствует быстрому внедрению терапии. Больницы также предоставляют услуги по обучению и мониторингу пациентов. Технологическая интеграция, такая как системы EMR, улучшает результаты лечения.

Ожидается, что сегмент онкологических научно-исследовательских институтов будет демонстрировать самый быстрый среднегодовой темп роста в 17,9% в период с 2025 по 2032 год, что обусловлено ростом активности клинических исследований, испытаний на ранних стадиях и разработкой новых методов лечения редких неврологических заболеваний. Расширение исследовательских центров и партнерство с биотехнологическими компаниями расширяют возможности. Ориентация на трансляционные исследования ускоряет разработку терапии. Финансирование за счет грантов и частных инвесторов поддерживает рост. Доступ к группам пациентов для испытаний улучшает сбор данных. Интеграция диагностических и лечебных исследований способствует инновациям. Научно-исследовательские институты также разрабатывают персонализированные терапевтические стратегии. Сотрудничество с больницами облегчает клиническое внедрение. Государственная политика, способствующая исследованиям редких заболеваний, дополнительно стимулирует рост. Внедрение передовых лабораторных технологий повышает производительность. Программы обучения для исследователей обеспечивают эффективное использование. Рост публикаций исследований PCD повышает осведомленность и способствует внедрению. Выход на развивающиеся рынки расширяет охват исследований.

- По каналу распространения

На основе канала сбыта рынок сегментирован на больничную аптеку, розничную аптеку и другие. Сегмент больничной аптеки доминировал с долей выручки 63% в 2024 году благодаря прямой доступности иммунотерапии, парентерального лечения и сопутствующих препаратов для пациентов. Больницы оптимизируют цепочки поставок для своевременного доступа к критически важным методам лечения. Внедрение поддерживается политикой закупок и интеграцией со службами по уходу за пациентами. Высокое внедрение в Северной Америке и Европе обеспечивает стабильный спрос. Больничные аптеки соблюдают требования холодовой цепи для биологических препаратов. Доступ к квалифицированным фармацевтам гарантирует правильное обращение и введение. Партнерство с биотехнологическими и фармацевтическими производителями способствует быстрой дистрибуции. Интеграция с больничными системами EMR улучшает управление запасами. Разрешения регулирующих органов и контроль качества гарантируют безопасные поставки. Наличие больничных аптек способствует проведению клинических испытаний и мониторингу терапии. Междисциплинарная координация улучшает приверженность пациентов. Ориентация больниц на редкие заболевания стимулирует объем спроса.

Ожидается, что сегмент «Другие» будет демонстрировать самый быстрый среднегодовой темп роста в 16,8% в период с 2025 по 2032 год, что обусловлено появлением поставщиков биотехнологий, специализированных диагностических центров и интеграцией услуг по уходу на дому. Расширение в области телемедицины, мобильных инфузионных услуг и частных клиник способствует быстрому внедрению. Рост инвестиций в решения для редких неврологических расстройств ускоряет рост рынка. Технологические достижения в отслеживании цепочек поставок повышают эффективность доставки. Сотрудничество с больницами и исследовательскими центрами расширяет охват рынка. Повышение осведомленности среди пациентов и лиц, осуществляющих уход, стимулирует внедрение. Расширение в недостаточно обслуживаемые регионы обеспечивает лучшую доступность. Интеграция с клиническими испытаниями и исследовательскими программами ускоряет внедрение. Растущее внимание к персонализированной медицине повышает актуальность сегмента. Партнерские отношения со страховыми компаниями повышают доступность. Внедрение решений мобильной аптеки в отдаленных районах поддерживает рост. Упрощение нормативно-правового регулирования для инновационных моделей доставки дополнительно стимулирует расширение. Увеличение государственно-частных инициатив в области ухода за пациентами с редкими заболеваниями укрепляет позиции сегмента.

Региональный анализ рынка паранеопластической мозжечковой дегенерации (ПМД)

- Северная Америка доминировала на рынке паранеопластической мозжечковой дегенерации (ПМД) с наибольшей долей выручки в 42,55% в 2024 году.

- Характеризуется хорошо развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и сильным присутствием ключевых игроков отрасли.

- Рынок остается основным участником, поскольку растущие исследовательские инициативы и клинические испытания способствуют разработке и внедрению новых методов лечения PCD.

Обзор рынка паранеопластической мозжечковой дегенерации (ПМД) в США

Рынок паранеопластической мозжечковой дегенерации (ПМД) в США занял наибольшую долю выручки в 2024 году в Северной Америке благодаря передовым возможностям здравоохранения, обширным клиническим исследованиям и раннему внедрению инновационных протоколов лечения. Продолжающиеся клинические испытания и научно-исследовательские работы биотехнологических и фармацевтических компаний ускоряют доступность таргетной терапии, а повышение осведомленности врачей и пациентов способствует повышению показателей диагностики и лечения, что существенно способствует расширению рынка.

Обзор европейского рынка паранеопластической мозжечковой дегенерации (ПМД)

Ожидается, что рынок паранеопластической мозжечковой дегенерации (ПМД) в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, растущей осведомленностью о редких неврологических заболеваниях, строгим регулированием в сфере здравоохранения и увеличением финансирования исследовательских программ. Рост распространенности паранеопластических неврологических синдромов и улучшение диагностической инфраструктуры стимулируют внедрение новых методов лечения в клинических условиях. В регионе наблюдается устойчивый рост числа больниц, специализированных клиник и научно-исследовательских институтов, что отражает активное расширение рынка во многих сегментах здравоохранения.

Обзор рынка паранеопластической мозжечковой дегенерации (ПМД) в Великобритании

Ожидается, что рынок паранеопластической мозжечковой дегенерации (ПМД) в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в неврологические исследования и рост распространенности паранеопластических синдромов. Повышение осведомленности врачей, доступность передовых диагностических инструментов и поддержка со стороны системы здравоохранения способствуют внедрению инновационных подходов к лечению. Ожидается, что растущее внимание к ранней диагностике и пациентоориентированному подходу к лечению будет дополнительно стимулировать рост рынка.

Обзор рынка паранеопластической мозжечковой дегенерации (ПМД) в Германии

Ожидается, что рынок паранеопластической мозжечковой дегенерации (ПМД) в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать развитая инфраструктура здравоохранения, особое внимание к исследованиям редких заболеваний и высокие расходы на здравоохранение. Акцент Германии на инновациях, клинических испытаниях и протоколах лечения, основанных на фактических данных, способствует внедрению новых методов лечения ПМД в больницах, исследовательских центрах и специализированных клиниках. Рынок выигрывает от постоянной государственной поддержки и инвестиций в программы неврологических исследований, что соответствует растущему клиническому спросу.

Обзор рынка паранеопластической мозжечковой дегенерации (ПМД) в Азиатско-Тихоокеанском регионе

Рынок паранеопластической мозжечковой дегенерации (ПМД) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, составляющими 23–24% в год, благодаря повышению осведомленности о здравоохранении, улучшению доступа к передовым медицинским услугам и увеличению инвестиций в неврологические исследования в таких странах, как Китай, Япония и Индия. Расширение инфраструктуры больниц, увеличение числа клинических испытаний и государственные инициативы, направленные на лечение редких неврологических заболеваний, являются ключевыми факторами, стимулирующими рост рынка.

Обзор рынка паранеопластической мозжечковой дегенерации (ПМД) в Японии

Рынок паранеопластической мозжечковой дегенерации (ПМД) в Японии набирает обороты благодаря росту исследований редких неврологических заболеваний, развитой медицинской инфраструктуре и акценту на пациентоориентированном подходе к лечению. Развитая в стране среда клинических исследований и широкое внедрение новых методов лечения способствуют росту, в то время как старение населения и рост заболеваемости паранеопластическими синдромами дополнительно стимулируют спрос на инновационные методы лечения в больницах и специализированных клиниках.

Обзор рынка паранеопластической мозжечковой дегенерации (ПМД) в Китае

Рынок паранеопластической мозжечковой дегенерации (ПМД) в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой модернизации здравоохранения, расширению государственных инициатив в области редких неврологических заболеваний и значительным инвестициям в больничную и исследовательскую инфраструктуру. Расширение передовых диагностических центров, рост осведомленности медицинских работников и продолжающиеся программы клинических исследований являются основными факторами, способствующими внедрению новых методов лечения ПМД по всей стране.

Доля рынка паранеопластической мозжечковой дегенерации (ПМД)

Индустрию паранеопластической мозжечковой дегенерации (ПМД) в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Biogen Inc. (США)

- Новартис АГ (Швейцария)

- Roche Holding AG (Швейцария)

- Санофи (Франция)

- Amgen Inc. (США)

- Janssen Pharmaceuticals (США)

- Pfizer Inc. (США)

- Baxter International Inc. (США)

- CSL Беринг (Австралия)

- Grifols SA (Испания)

- Фармацевтическая компания Takeda (Япония)

- Regeneron Pharmaceuticals (США)

- Merck & Co., Inc. (США)

- Fresenius Kabi AG (Германия)

Последние разработки на мировом рынке паранеопластической мозжечковой дегенерации (ПМД)

- В июле 2021 года Международные диагностические критерии паранеопластического неврологического синдрома были обновлены для улучшения диагностики ПЦД. Изменения включают недавно обнаруженные антитела и подчеркивают важность раннего скрининга рака и своевременного начала лечения. Целью обновленных рекомендаций является повышение точности диагностики и улучшение результатов лечения.

- В марте 2025 года был зарегистрирован редкий случай ПКД с положительным результатом на антитела к Yo у пациента с плоскоклеточным раком лёгкого. У пациента наблюдалось значительное улучшение после иммунотерапии и онкологического лечения, что подтверждает потенциальную пользу раннего вмешательства для смягчения неврологического ухудшения, связанного с ПКД.

- В январе 2024 года был проведен комплексный обзор, посвященный роли белков CDR2 и CDR2L в развитии ПКД, опосредованной анти-Yo. Исследование позволило пролить свет на механизмы, лежащие в основе ПКД, и подчеркнуло необходимость дальнейших исследований для понимания патофизиологии и разработки таргетных методов лечения.

- В феврале 2025 года был зарегистрирован случай ПЦД, связанный с антителами к Hu и Zic4, по поводу которого проводилась терапия высокими дозами метилпреднизолона внутривенно и плазмаферез. Состояние пациента улучшилось, что позволяет предположить, что ранняя иммунотерапия может быть эффективна в купировании симптомов ПЦД.

- В феврале 2025 года исследование показало, что ингибитор PD-1 пембролизумаб, используемый в иммунотерапии рака, может усугублять ПЦД у некоторых пациентов. Это открытие подчеркнуло необходимость тщательного мониторинга и лечения неврологических симптомов у пациентов, проходящих иммунотерапию.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.