Global Patient Engagement Solution Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.77 Billion

USD

71.23 Billion

2024

2032

USD

25.77 Billion

USD

71.23 Billion

2024

2032

| 2025 –2032 | |

| USD 25.77 Billion | |

| USD 71.23 Billion | |

| % | |

|

Сегментация мирового рынка решений для взаимодействия с пациентами по компонентам (оборудование, программное обеспечение и услуги), функциональным возможностям (коммуникации, отслеживание и анализ состояния здоровья, выставление счетов и платежи, администрирование, обучение пациентов и другие), способу доставки (локальные решения, облачные решения и веб-решения), применению (управление здравоохранением, управление домашним здоровьем, социальное и поведенческое управление и финансовое управление здоровьем), терапевтической области (хронические заболевания, женское здоровье, фитнес и другие), конечному пользователю (поставщики, плательщики, пациенты и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка решений по взаимодействию с пациентами

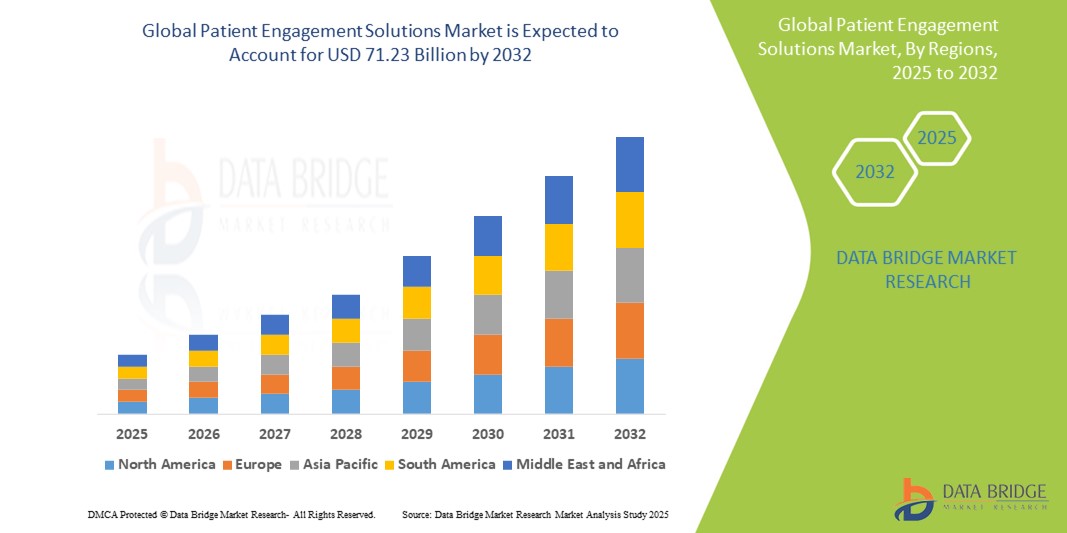

- Объем мирового рынка решений по взаимодействию с пациентами оценивался в 25,77 млрд долларов США в 2024 году и, как ожидается , достигнет 71,23 млрд долларов США к 2032 году при среднегодовом темпе роста 13,55% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим вниманием к пациентоориентированной помощи, достижениями в области цифровых медицинских технологий и растущим использованием мобильных медицинских приложений, платформ телемедицины и электронных медицинских карт для улучшения коммуникации между пациентами и поставщиками медицинских услуг.

- Кроме того, растущий спрос на инструменты удаленного мониторинга и персонализированный опыт ухода позиционирует решения по вовлечению пациентов как необходимые для улучшения соблюдения лечения и результатов лечения. Эти разработки стимулируют широкое внедрение этих решений в различных медицинских учреждениях, тем самым значительно стимулируя рост отрасли

Анализ рынка решений для взаимодействия с пациентами

- Решения по взаимодействию с пациентами, включающие цифровые инструменты и платформы, облегчающие общение между пациентами и поставщиками медицинских услуг, становятся критически важными в современных системах здравоохранения благодаря их способности повышать удовлетворенность пациентов, приверженность лечению и результаты лечения за счет персонализированной и проактивной помощи.

- Растущий спрос на решения по взаимодействию с пациентами обусловлен в первую очередь растущим внедрением услуг телемедицины, расширением мобильных медицинских приложений и интеграцией электронных медицинских карт (ЭМК), все это направлено на улучшение доступа к здравоохранению и поощрение самостоятельного управления пациентами.

- Северная Америка доминировала на рынке решений для взаимодействия с пациентами с наибольшей долей выручки в 42,2% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, благоприятными государственными инициативами по продвижению цифрового здравоохранения и высокой распространенностью хронических заболеваний, которые требуют постоянного взаимодействия пациента и поставщика услуг.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке решений для взаимодействия с пациентами в течение прогнозируемого периода благодаря активизации усилий по цифровизации здравоохранения, повышению осведомленности о здравоохранении и расширению проникновения мобильной связи и интернета.

- Веб-сегмент доминировал на рынке решений для взаимодействия с пациентами с долей рынка 46,8% в 2024 году, что объясняется простотой их развертывания, широкой доступностью и масштабируемостью в различных медицинских средах.

Область применения отчета и сегментация рынка решений по взаимодействию с пациентами

|

Атрибуты |

Решения для взаимодействия с пациентами. Ключевые идеи рынка |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка решений для взаимодействия с пациентами

«Персонализированная помощь с помощью искусственного интеллекта и многоканальных платформ»

- Значимой и набирающей силу тенденцией на мировом рынке решений для взаимодействия с пациентами является интеграция искусственного интеллекта (ИИ) и многоканальных коммуникационных платформ для предоставления персонализированного, своевременного и ориентированного на пациента медицинского обслуживания в различных медицинских учреждениях.

- Например, такие решения, как IBM Watson Health и Microsoft Cloud for Healthcare, используют ИИ для предоставления прогнозной аналитики, стратификации риска для пациентов и автоматизированных напоминаний, тем самым помогая врачам предлагать индивидуальные вмешательства и улучшать соблюдение планов лечения.

- Инструменты взаимодействия на основе ИИ все больше способны понимать поведение, предпочтения и исторические данные пациентов, чтобы предлагать интеллектуальные рекомендации, планировать последующие визиты и предоставлять соответствующий контент о здоровье. Например, Conversa Health использует разговорный ИИ для создания автоматизированных медицинских осмотров и маршрутов ухода, улучшая опыт пациентов посредством контекстного взаимодействия

- Платформы Omnichannel, включающие мобильные приложения, SMS, порталы для пациентов, электронные письма и телемедицину, обеспечивают бесперебойную коммуникацию через точки соприкосновения, предоставляя пациентам большую гибкость в том, как они получают доступ к уходу и информации. Эти решения также обеспечивают непрерывность ухода и взаимодействия независимо от местонахождения или устройства пациента

- Это сближение ИИ и многоканальной доставки трансформирует ожидания пациентов, сдвигая здравоохранение в сторону более проактивной и интерактивной модели. Такие компании, как GetWellNetwork и WELL Health, лидируют в этой трансформации, предлагая динамические платформы взаимодействия, которые поддерживают многоязычный контент, обмен сообщениями в реальном времени и сортировку с помощью ИИ

- Спрос на персонализированные решения для взаимодействия на основе искусственного интеллекта стремительно растет, поскольку поставщики медицинских услуг и системы стремятся улучшить результаты, повысить эффективность работы и удовлетворить растущие ожидания пациентов, подключенных к цифровым технологиям.

Динамика рынка решений для взаимодействия с пациентами

Водитель

«Растущий спрос на персонализированную, доступную и проактивную медицинскую помощь»

- Растущее внимание к пациентоориентированной помощи, а также глобальный переход к цифровой трансформации здравоохранения являются важными факторами растущего внедрения решений по взаимодействию с пациентами.

- Например, в марте 2024 года компания Allscripts Healthcare Solutions, Inc. объявила об усовершенствованиях своей платформы FollowMyHealth, включив в нее аналитику на основе искусственного интеллекта и персонализированные планы ухода для улучшения коммуникации и взаимодействия между пациентом и поставщиком услуг. Ожидается, что такие разработки будут способствовать росту рынка в прогнозируемый период

- Поскольку поставщики медицинских услуг сталкиваются с растущим давлением, связанным с необходимостью улучшения результатов, сокращения повторных госпитализаций и повышения удовлетворенности пациентов, платформы взаимодействия предлагают доступ в режиме реального времени к медицинской информации, записи на прием, напоминания о приеме лекарств и функции телеконсультаций, которые позволяют пациентам принимать активное участие в поддержании своего здоровья.

- Более того, рост моделей оказания медицинской помощи, основанных на ценностях, и нормативные инициативы, поощряющие интеграцию цифрового здравоохранения, делают инструменты взаимодействия с пациентами основным требованием в современной инфраструктуре здравоохранения.

- Удобство доступа к медицинским записям в любое время, персонализированный контент о здоровье и виртуальная поддержка через приложения или веб-порталы стимулируют спрос на эти решения. Кроме того, распространение смартфонов, рост медицинской грамотности и повышение удобства удаленных услуг по уходу еще больше способствуют широкому внедрению решений по вовлечению пациентов в больницах, клиниках и учреждениях по уходу на дому

Сдержанность/Вызов

«Проблемы конфиденциальности данных и препятствия для соблюдения нормативных требований»

- Проблемы, связанные с конфиденциальностью данных и строгим соблюдением нормативных требований, представляют собой существенные проблемы для более широкого внедрения решений по вовлечению пациентов. Поскольку эти платформы собирают и хранят конфиденциальную персональную информацию о состоянии здоровья (PHI), они подпадают под действие строгих законов о защите данных, включая HIPAA в США и GDPR в Европе.

- Например, сообщения о нарушениях в цифровых системах здравоохранения вызвали тревогу среди пациентов и поставщиков медицинских услуг, что привело к осторожному принятию новых технологий взаимодействия.

- Решение этих проблем требует надежного шифрования данных, безопасной аутентификации и соблюдения изменяющихся нормативных рамок. Такие компании, как GetWellNetwork и MyChart, подчеркивают свою инфраструктуру, соответствующую HIPAA, и меры по защите конфиденциальности, чтобы успокоить поставщиков медицинских услуг и пользователей

- Кроме того, сложность и стоимость внедрения безопасных, совместимых решений для взаимодействия могут стать препятствием, особенно для небольших клиник и поставщиков в условиях ограниченных ресурсов. Проблемы интеграции с устаревшими системами электронных медицинских карт (EHR) и необходимость обучения ИТ еще больше усложняют развертывание

- В то время как цифровая грамотность и осведомленность о телемедицине улучшаются, различия в доступе к технологиям и разный уровень доверия к цифровым платформам могут ограничивать взаимодействие среди определенных групп пациентов.

Сфера применения рынка решений по взаимодействию с пациентами

Рынок сегментирован по компонентам, функциональности, способу доставки, применению, терапевтической области и конечному пользователю.

- По компоненту

На основе компонентов рынок решений для взаимодействия с пациентами сегментируется на оборудование, программное обеспечение и услуги. Сегмент программного обеспечения доминировал на рынке с наибольшей долей дохода в 2024 году, что объясняется его неотъемлемой ролью в содействии коммуникации, удаленному мониторингу и анализу данных. Растущее внедрение платформ, интегрированных в EHR, мобильных медицинских приложений и порталов для пациентов стимулирует спрос на надежные программные решения, которые предлагают аналитику в реальном времени и удобные интерфейсы.

The services segment is projected to witness the fastest growth rate from 2025 to 2032, driven by the increasing need for implementation support, consulting, and post-deployment maintenance services. Service providers play a crucial role in customizing solutions to meet regulatory requirements and improving user engagement through training and support.

- By Delivery Mode

On the basis of delivery mode, the patient engagement solutions market is segmented into on-premise solutions, cloud-based solutions, and web-based solutions. The web-based segment held the largest share of 46.8% in 2024, due to its accessibility, ease of deployment, and cost-effectiveness. These solutions offer cross-platform compatibility, making them a preferred choice for healthcare providers across varying scales.

The cloud-based segment is anticipated to register the fastest CAGR from 2025 to 2032, fueled by increased scalability, real-time updates, and the shift toward interoperable digital health infrastructure.

- By Functionality

On the basis of functionality, the patient engagement solutions market is segmented into communication, health tracking & insights, billing & payments, administrative, patient education, and others. The communication segment accounted for the largest market share in 2024, owing to the growing demand for secure and efficient channels between patients and providers through telehealth, in-app messaging, and virtual consultations.

The health tracking & insights segment is expected to grow at the fastest rate during the forecast period, as the focus on preventive care and personalized treatment plans increases. These tools support chronic disease management and improve decision-making through real-time data analytics.

- By Application

On the basis of application, the patient engagement solutions market is segmented into health management, home health management, social and behavioral management, and financial health management. The health management segment led the market in 2024, driven by the rising demand for solutions that improve clinical outcomes and manage chronic conditions through remote monitoring and personalized health plans.

The home health management segment is expected to grow rapidly during the forecast period, supported by the aging population and increased preference for remote care delivery models, especially post-pandemic.

- By Therapeutic Area

On the basis of therapeutic area, the patient engagement solutions market is segmented into chronic diseases, women’s health, fitness, and others. The chronic diseases segment dominated in 2024, due to the global rise in conditions such as diabetes, cardiovascular diseases, and respiratory disorders, which require continuous monitoring and patient involvement.

The fitness segment is forecasted to grow at a robust pace from 2025 to 2032, boosted by consumer interest in wellness, wearable integration, and proactive health tracking features.

- By End User

On the basis of end user, the patient engagement solutions market is segmented into providers, payers, patients, and others. The providers segment held the largest share in 2024, with hospitals and clinics actively adopting patient engagement platforms to improve operational efficiency and meet value-based care objectives.

The patients segment is expected to see the fastest growth from 2025 to 2032, as patients increasingly adopt self-management tools and mobile apps for greater control over their healthcare journeys. Rising digital health literacy and the proliferation of smartphones further support this trend.

Patient Engagement Solutions Market Regional Analysis

- North America dominated the patient engagement solutions market with the largest revenue share of 42.2% in 2024, driven by advanced healthcare infrastructure, favorable government initiatives promoting digital health, and the high prevalence of chronic diseases that necessitate continuous patient-provider interaction

- Patients and providers in the region increasingly prioritize personalized care, remote monitoring, and seamless communication, which are effectively supported by robust engagement platforms and mobile health technologies

- This widespread adoption is further fueled by favorable reimbursement policies, high digital literacy, and the presence of major health IT companies, establishing patient engagement solutions as essential tools across hospitals, clinics, and home care settings in the region

U.S. Patient Engagement Solutions Market Insight

The U.S. patient engagement solutions market captured the largest revenue share of 79% in 2024 within North America, driven by advanced digital infrastructure, strong regulatory backing for telehealth, and growing adoption of value-based care models. Patients and providers asuch as are increasingly embracing solutions that enhance care coordination, remote monitoring, and personalized communication. The surge in chronic disease prevalence, combined with the rising popularity of mobile health applications and EHR-integrated engagement tools, continues to fuel market growth. In addition, the U.S. healthcare system’s focus on patient empowerment and outcome-based reimbursements is reinforcing the need for comprehensive engagement platforms.

Europe Patient Engagement Solutions Market Insight

The Europe patient engagement solutions market is projected to grow at a substantial CAGR throughout the forecast period, supported by expanding eHealth initiatives, aging populations, and increased focus on chronic disease management. Governments across the region are prioritizing digital transformation in healthcare through strategic investments and supportive legislation. European patients are showing growing acceptance of digital health platforms that offer multilingual interfaces, secure data access, and tailored care content. The integration of patient engagement tools across public and private health systems is promoting preventive care, boosting adherence, and enhancing healthcare experience

U.K. Patient Engagement Solutions Market Insight

The U.K. patient engagement solutions market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the National Health Service’s (NHS) digital health roadmap and rising patient expectations for remote access and personalized care. Increased investments in AI-powered tools and EHR connectivity, along with efforts to streamline communication between patients and clinicians, are propelling market adoption. The growing popularity of mobile health applications and self-management platforms is enhancing care continuity, especially for long-term conditions such as diabetes and cardiovascular diseases.

Germany Patient Engagement Solutions Market Insight

The Germany patient engagement solutions market is expected to expand at a considerable CAGR during the forecast period, fueled by the Digital Healthcare Act and rising demand for interoperable, patient-focused digital tools. Germany’s strong emphasis on data privacy, combined with a highly regulated healthcare environment, is encouraging the development of secure, compliant engagement platforms. Increased use of wearables, telemedicine, and digital prescriptions is fostering greater patient involvement and real-time health tracking. The country’s robust insurance framework and advanced medical infrastructure further support widespread solution deployment.

Asia-Pacific Patient Engagement Solutions Market Insight

The Asia-Pacific patient engagement solutions market is poised to grow at the fastest CAGR during the forecast period of 2025 to 2032, driven by rapid healthcare digitization, rising chronic disease burden, and increasing smartphone and internet penetration. Countries such as China, Japan, and India are experiencing a surge in telehealth adoption and mobile health app usage, supported by government-led digital health programs. The region’s growing middle class and expanding healthcare infrastructure are encouraging providers to implement scalable engagement solutions to improve care delivery and patient outcomes.

Japan Patient Engagement Solutions Market Insight

The Japan patient engagement solutions market is gaining momentum due to the nation’s tech-savvy population, aging demographic, and government efforts to digitize healthcare. With a high demand for remote care and home-based management of chronic illnesses, Japan is witnessing increased adoption of AI-driven, user-friendly platforms tailored to senior patients. Integration of engagement tools with IoT-enabled health devices, electronic medical records, and automated care coordination systems is fueling steady market expansion.

India Patient Engagement Solutions Market Insight

The India patient engagement solutions market is projected to grow significantly during the forecast period, driven by the government’s Ayushman Bharat Digital Mission (ABDM), rising chronic disease prevalence, and growing health awareness. Increased smartphone usage and expanding rural internet connectivity are making digital health platforms more accessible to a broader population. Indian healthcare providers are increasingly adopting patient portals, teleconsultation apps, and multilingual engagement tools to enhance reach and affordability. As healthcare providers aim to improve patient satisfaction and operational efficiency, the demand for scalable and localized engagement solutions is accelerating.

Patient Engagement Solutions Market Share

The patient engagement solutions industry is primarily led by well-established companies, including:

- GetWellNetwork, Inc. (U.S.)

- Veradigm LLC (U.S.)

- Oracle (U.S.)

- Epic Systems Corporation (U.S.)

- MCKESSON CORPORATION (U.S.)

- Medical Information Technology, Inc. (U.S.)

- Lumeon Inc. (U.S.)

- athenahealth, Inc. (U.S.)

- IQVIA (U.S.)

- Zebra Technologies Corporation (U.S.)

- eClinicalWorks, LLC (U.S.)

- WELL Health Technologies Corp. (Canada)

- Orion Health Group Limited (New Zealand)

- Mytonomy Inc. (U.S.)

- Zocdoc, Inc. (U.S.)

- Solutionreach, Inc. (U.S.)

- Nuance Communications, Inc. (U.S.)

- HealthTap, Inc. (U.S.)

- Medallia, Inc. (U.S.)

What are the Recent Developments in Global Patient Engagement Solutions Market?

- In April 2023, Get Well Network, a leading provider of digital patient engagement solutions, launched its new AI-powered GetWell Loop+ platform. This enhanced version offers intelligent care navigation, real-time symptom tracking, and personalized content delivery to support patients throughout their care journey. The platform is designed to boost adherence, improve clinical outcomes, and reduce hospital readmissions. This development underscores the company's commitment to advancing patient-centric care through innovative digital technologies

- In March 2023, Oracle Health announced the integration of its patient engagement suite with the Oracle Cerner electronic health record (EHR) system. This strategic move aims to create a seamless care experience by enabling patients to access their health data, receive personalized health reminders, and communicate with care teams through a unified interface. The initiative reinforces Oracle Health’s goal of fostering connectivity and improving patient-provider communication across health systems

- In March 2023, WELL Health Technologies partnered with Hamilton Health Sciences in Canada to deploy its omnichannel patient communication platform. The solution enables automated appointment reminders, two-way texting, and multilingual support, enhancing accessibility and convenience for diverse patient populations. This partnership demonstrates the growing importance of communication tools that promote inclusivity and patient satisfaction in large healthcare networks

- In February 2023, Lumeon, a digital health company, introduced its Care Journey Orchestration platform to support personalized care pathways for chronic disease management. The solution leverages data-driven insights to automate engagement workflows and deliver timely interventions, improving care coordination and operational efficiency. Lumeon’s innovation highlights the industry's shift towards proactive, patient-centered care delivery models

- In January 2023, Mytonomy, a cloud-based patient education platform, expanded its video-based engagement suite to include behavioral health and oncology care. The new content modules are designed to educate and empower patients through microlearning and culturally relevant videos, delivered via mobile and web platforms. This expansion reflects the growing demand for tailored digital education that enhances health literacy and supports informed decision-making

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.