Global Peptide Drug Conjugate Therapeutics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.46 Billion

USD

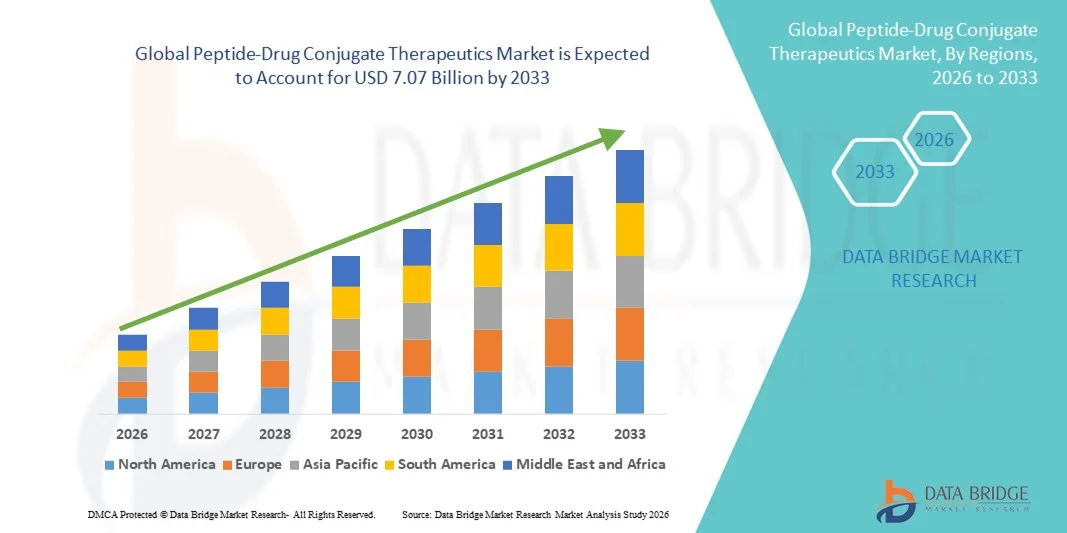

7.07 Billion

2025

2033

USD

1.46 Billion

USD

7.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.46 Billion | |

| USD 7.07 Billion | |

| % | |

|

Глобальная сегментация рынка конъюгированной пептидной терапии по типу продукта (цитотоксичные пептид-наркотические конъюгаты, радиомаркированные пептидные конъюгаты, пептид-олигонуклеотидные конъюгаты, мультивалентные пептидные конъюгаты и конкретные трубопроводные продукты), применение (лечение рака, инфекционные заболевания, аутоиммунные расстройства, метаболические заболевания, неврологические состояния и другие заболевания), конечный пользователь (больницы, специализированные клиники, клинические исследовательские центры и организации контрактных исследований (CRO)) Отраслевые тенденции и прогноз до 2033 года

Peptide-Drug Conjugate размер рынка терапии

- Мировой объем рынка конъюгированных лекарственных препаратов для пептидов был оценен в1,46 млрд долларов в 2025 годуОжидается, что он достигнет7,07 млрд долларов к 2033 году, вCAGR 21,80%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен достижениями в области целевых терапевтических технологий и платформ пептидной конъюгации, которые повышают точность доставки лекарств, снижают системную токсичность и улучшают клинические результаты в онкологии и других сегментах хронических заболеваний.

- Кроме того, растущая распространенность рака во всем мире, увеличение инвестиций в исследования в области точной медицины и расширение клинических трубопроводов для конъюгатов на основе пептидов способствуют более активному внедрению в фармацевтической и биотехнологической отраслях, позиционируя конъюгаты пептидных препаратов в качестве краеугольного камня терапевтического решения следующего поколения.

Peptide-Drug Conjugate Анализ рынка терапевтических препаратов

- Пептидно-лекарственные конъюгаты (PDCs), сочетающие терапевтические пептиды с мощными молекулами лекарственных средств, становятся все более важными в современном мире.таргетная терапияи прецизионная медицина благодаря их способности избирательно доставлять лекарства в больные клетки при минимизации системной токсичности, что делает их очень актуальными в онкологии и других методах лечения хронических заболеваний.

- Растущий спрос на конъюгаты пептидных препаратов в первую очередь подпитывается достижениями в технологиях конъюгации пептидов, растущими инвестициями в целевую терапию и растущим клиническим внедрением методов лечения рака и редких заболеваний.

- Северная Америка доминировала на рынке конъюгированной терапии пептидными препаратами с самой большой долей дохода в 42,9% в 2025 году, что обусловлено сильной биотехнологической экосистемой, обширной инфраструктурой исследований и разработок, ранним внедрением новых методов лечения и присутствием ключевых игроков отрасли, разрабатывающих передовые ПДК для онкологии.инфекционные заболеванияи аутоиммунные условия

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода из-за расширения инфраструктуры здравоохранения, увеличения заболеваемости раком, растущих инвестиций в биотехнологии и повышения осведомленности о передовых целевых методах лечения.

- Сегмент цитотоксических пептидно-лекарственных конъюгатов доминировал на рынке с долей рынка 45,6% в 2025 году, что обусловлено их доказанной эффективностью в селективном убийстве раковых клеток и широким распространением в клинических испытаниях онкологии и коммерческих методах лечения.

Сфера охвата и сегментация рынка пептидных препаратов

| Атрибуты | Peptide-Drug Conjugate Therapeutics Ключевые идеи рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка пептидных лекарственных препаратов

Интеграция точного таргетинга и мультимодальной терапии

- Значительной и ускоряющейся тенденцией на мировом рынке конъюгированных лекарственных средств с пептидами является интеграция высокоселективных пептидов-мишеней с мощными полезными нагрузками лекарственных средств, повышая терапевтическую эффективность при одновременном снижении токсичности.

- Например, Melflufen сочетает в себе цитотоксические полезные нагрузки с пептидами, находящимися в опухоли, для избирательного воздействия на несколько клеток миеломы, сводя к минимуму системное воздействие и побочные эффекты.

- Интеграция с подходами мультимодальной терапии позволяет сочетать ПДК с иммунотерапией.химиотерапияРадиотерапия для синергетических эффектов. Например, ANG1005 оценивается наряду со стандартной химиотерапией для улучшения проникновения опухоли головного мозга и терапевтических результатов.

- Передовые линкерные технологии позволяют контролировать высвобождение лекарств на определенных участках, оптимизируя фармакокинетику и улучшая результаты лечения пациентов с помощью точной терапии.

- Тенденция к более сложной, целенаправленной и комбинированной терапии коренным образом меняет парадигмы лечения в онкологии и редких заболеваниях, стимулируя развитие платформ PDC следующего поколения.

- Спрос на ПДК с улучшенным таргетингом, профилями безопасности и комбинированным потенциалом быстро растет как в клинических испытаниях, так и в коммерческих методах лечения, поскольку фармацевтические компании отдают приоритет решениям в области точной медицины.

- Достижения в области биоинформатики и разработки пептидных платформ позволяют быстрее разрабатывать новые ПДК, ускоряя расширение трубопровода и повышая эффективность открытия лекарств.

Peptide-Drug Conjugate Динамика рынка лекарственных средств

водитель

Растущая распространенность рака и инвестиции в целевую терапию

- Растущая распространенность рака и других хронических заболеваний в сочетании с растущими инвестициями в точную медицину является значительным фактором повышенного спроса на конъюгаты пептидных препаратов.

- Например, в июне 2025 года Nordic Nanovector расширила свою клиническую программу беталутина, направленную на фолликулярную лимфому, подчеркнув инвестиции в развитие ПДК в качестве катализатора роста.

- Поскольку клиницисты ищут методы лечения с более высокой эффективностью и меньшим количеством побочных эффектов, ПДК предлагают расширенные функции, такие как селективное нацеливание на опухоль, контролируемое высвобождение полезной нагрузки и снижение системной токсичности, обеспечивая убедительную альтернативу обычным методам лечения.

- Кроме того, увеличение финансирования биотехнологических исследований и расширения клинических испытаний делает ПДК неотъемлемым компонентом инновационных терапевтических трубопроводов, ускоряя внедрение в онкологию и лечение редких заболеваний.

- Способность разрабатывать ПДК для индивидуальных профилей пациентов и интегрировать их с комбинированной терапией повышает их терапевтический потенциал, способствуя принятию как в больницах, так и в специализированных клинических условиях.

- Стратегические партнерские отношения между биотехнологическими компаниями и крупными фармацевтическими компаниями способствуют инновациям и коммерциализации, дальнейшему укреплению роста рынка.

- Расширение сопутствующей диагностики, которая идентифицирует пациентов, которые могут реагировать на конкретные ПДК, способствует клиническому принятию и улучшению терапевтических результатов.

Сдержанность/вызов

Высокие затраты на развитие и регуляторные проблемы

- Сложный дизайн, тщательная клиническая оценка и дорогостоящее производство конъюгатов пептидных препаратов создают значительные проблемы для более широкого внедрения на рынке и масштабируемости.

- Например, разработка ANG1005 потребовала обширной доклинической проверки и одобрения регулирующих органов для обеспечения безопасного проникновения гематоэнцефалического барьера.

- Навигация по строгим нормативным требованиям и достижение успеха клинических испытаний имеет решающее значение для выхода на рынок, что делает его ресурсоемким и трудоемким процессом для небольших биотехнологических фирм.

- Кроме того, в то время как ПДК обеспечивают повышенную эффективность, цены на передовые методы лечения могут ограничить доступ пациентов, особенно в регионах с ограниченными бюджетами здравоохранения или ограниченным страховым покрытием.

- Преодоление этих проблем путем рационализации клинической разработки, нормативного руководства и экономически эффективного производства будет иметь жизненно важное значение для поддержания долгосрочного роста и более широкого внедрения методов лечения ПДК.

- Ограниченные долгосрочные клинические данные о безопасности и эффективности могут замедлить принятие, поскольку медицинские работники требуют надежных доказательств для широкого использования.

- Сложности в области интеллектуальной собственности и конкуренция со стороны альтернативных целевых методов лечения, таких как конъюгаты антител и лекарств, могут создать дополнительные барьеры для новых участников и расширения трубопровода.

Сфера охвата рынка пептидных препаратов

Рынок сегментируется на основе типа продукта, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок сегментирован на цитотоксические пептидно-лекарственные конъюгаты, радиомаркированные пептидные конъюгаты, пептидно-олигонуклеотидные конъюгаты, мультивалентные пептидные конъюгаты и специфические трубопроводные продукты. Цитотоксические пептидно-наркотические конъюгаты доминировали на рынке с самой большой долей выручки на рынке в 45,6% в 2025 году, что обусловлено их способностью избирательно доставлять мощные цитотоксические агенты в раковые клетки при минимизации системной токсичности. Эти ПДК были широко приняты в клинических испытаниях онкологии и коммерческих методах лечения, предлагая улучшенные результаты лечения для пациентов с гематологическими и солидными опухолями. Рост рынка поддерживается сильными клиническими данными, установленными производственными процессами и растущим доверием врачей к цитотоксической терапии PDC. Кроме того, цитотоксический сегмент выигрывает от нескольких одобренных препаратов и растущего числа кандидатов на получение препарата. Медицинские работники предпочитают эти конъюгаты из-за их предсказуемой эффективности и интеграции в стандартные протоколы лечения онкологии. Продолжающиеся исследования продолжают оптимизировать линкерные технологии, выбор полезной нагрузки и нацеливание на пептиды, еще больше усиливая их доминирование на рынке.

Ожидается, что пептидно-олигонуклеотидные конъюгаты станут свидетелями самого быстрого CAGR в 21% с 2026 по 2033 год, что обусловлено растущим спросом на генно-ориентированную терапию и лечение на основе РНК. Эти конъюгаты обеспечивают точную доставку олигонуклеотидов в клетки-мишени, предлагая терапевтические варианты для редких генетических заболеваний и трудно поддающихся лечению состояний. Их внедрение ускоряется благодаря достижениям в области РНК-терапии и увеличению инвестиций в персонализированную медицину. Биотехнологические фирмы разрабатывают новые пептидные последовательности для повышения поглощения клеток и стабильности олигонуклеотидов, улучшая клинические результаты. Сегмент также выигрывает от нормативных стимулов для инновационных методов лечения, направленных на удовлетворение неудовлетворенных медицинских потребностей. Повышение осведомленности клиницистов и пациентов о методах лечения, ориентированных на гены, способствует более широкому охвату во всем мире.

- С помощью приложения

На основе применения рынок сегментирован на лечение рака, инфекционных заболеваний, аутоиммунных расстройств, метаболических заболеваний, неврологических состояний и других заболеваний. Лечение рака доминировало на рынке с долей выручки 52% в 2025 году, поскольку ПДК предлагают целевую доставку цитотоксических препаратов в опухолевые клетки, повышая эффективность при одновременном снижении системной токсичности. Онкология остается основным направлением исследований PDC, с несколькими одобренными методами лечения и текущими клиническими испытаниями. Сегмент поддерживается ростом заболеваемости раком во всем мире, особенно гематологическими и солидными опухолями, которые стимулируют спрос на целевую терапию. Фармацевтические компании активно инвестируют в разработку новых онкологических препаратов, что еще больше укрепляет доминирование на рынке. Больницы и специализированные клиники предпочитают ПДК для онкологии из-за их способности интегрироваться со стандартными протоколами химиотерапии. Клинические данные и реальные данные продолжают демонстрировать превосходные результаты, повышая доверие врача и пациента к этим методам лечения.

Ожидается, что инфекционные заболевания станут свидетелями самого быстрого роста CAGR на 19% с 2026 по 2033 год, чему способствует развитие пептидных конъюгатов, нацеленных на внутриклеточные патогены и устойчивые к антибиотикам инфекции. Эти методы лечения обеспечивают точное таргетирование, минимизируя побочные эффекты и снижая риски устойчивости к противомикробным препаратам. Растущая распространенность инфекционных заболеваний на развивающихся рынках стимулирует их распространение. Исследователи изучают новые пептидные последовательности для усиления проникновения патогенов и иммунной модуляции. Государственное финансирование и стимулы для исследований инфекционных заболеваний способствуют дальнейшему расширению трубопровода. Повышение осведомленности среди поставщиков медицинских услуг о целевых антимикробных методах лечения ускоряет признание рынка во всем мире.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, специализированные клиники, клинические исследовательские центры и подрядные исследовательские организации (КОО). Больницы доминировали на рынке с долей дохода 50% в 2025 году, поскольку они обеспечивают централизованное администрирование и мониторинг сложных методов лечения ПДК, особенно в условиях онкологии. Больницы получают выгоду от наличия обученного клинического персонала, инфузионной инфраструктуры и поддержки соблюдения нормативных требований, что делает их идеальными настройками для администрирования PDC. Сегмент также поддерживается растущим внедрением в больницах программ точной медицины и ростом числа больных раком. Интеграция с программами клинических испытаний и специализированными лечебными центрами также стимулирует спрос в больницах. Поставщики медицинских услуг предпочитают больницы из-за их способности проводить контролируемую, контролируемую терапию с мониторингом пациентов в режиме реального времени. Больницы также облегчают доступ к передовым методам лечения ПДК, охватываемым страхованием и национальными системами здравоохранения.

Ожидается, что клинические исследовательские центры будут наблюдать самый быстрый CAGR в 20% с 2026 по 2033 год, что обусловлено увеличением числа клинических испытаний PDC и программ разработки на ранней стадии. Эти центры играют решающую роль в оценке новых конъюгатов пептидных препаратов для безопасности, эффективности и адресной доставки. Рост обусловлен ростом инвестиций в НИОКР со стороны биотехнологических и фармацевтических компаний. Продвинутая инфраструктура, специализированный опыт и знания в области регулирования в этих центрах ускоряют тестирование инновационных кандидатов в ПДК. Партнерство с глобальными фармацевтическими компаниями расширяет возможности клинических исследований и ускоряет разработку лекарств. Расширение исследований в развивающихся регионах также способствует более быстрому внедрению методов лечения ПДК в клинических исследованиях.

Региональный анализ рынка пептидных препаратов

- Северная Америка доминировала на рынке конъюгированных лекарственных препаратов с самой большой долей дохода в 42,9% в 2025 году, что обусловлено сильной биотехнологической экосистемой, обширной инфраструктурой исследований и разработок, ранним внедрением новых методов лечения и присутствием ключевых игроков отрасли, разрабатывающих передовые ПДК для онкологии, инфекционных заболеваний и аутоиммунных состояний.

- Поставщики медицинских услуг и исследовательские учреждения в регионе высоко ценят возможности адресной доставки, улучшенный профиль безопасности и клиническую эффективность, предлагаемую конъюгатами пептидных препаратов, особенно в области лечения рака и редких заболеваний.

- Это широкое внедрение дополнительно поддерживается надежным финансированием НИОКР, сильным присутствием ведущих биотехнологических и фармацевтических компаний, благоприятными регуляторными путями для инновационных методов лечения и расширением доступа пациентов к передовым вариантам целенаправленного лечения, установлением конъюгатов пептидных препаратов в качестве предпочтительного терапевтического решения следующего поколения.

Американский рынок пептидных лекарств Conjugate Therapeutics Insight

Американский рынок конъюгированной терапии с пептидными препаратами занял самую большую долю доходов в 79% в 2025 году в Северной Америке, чему способствовали сильные разработки онкологических препаратов, значительное финансирование федеральных исследований и быстрое внедрение подходов точной медицины. Медицинские работники все чаще отдают приоритет целевым методам лечения, которые повышают эффективность при минимизации системной токсичности при лечении рака и редких заболеваний. Растущее присутствие ведущих биотехнологических компаний, активная деятельность в области клинических испытаний и ускоренные пути регулирования инновационных биологических препаратов способствуют дальнейшему развитию рынка. Кроме того, расширение сотрудничества между научно-исследовательскими институтами и фармацевтическими компаниями вносит значительный вклад в расширение рынка.

Европа Пептид-наркотик Конъюгат Терапевтика Проницательность рынка

Ожидается, что европейский рынок конъюгированных лекарственных средств для пептидов будет расширяться при существенном CAGR в течение прогнозируемого периода, в первую очередь благодаря сильной нормативной поддержке инновационных онкологических методов лечения и растущей распространенности рака. Увеличение расходов на здравоохранение в сочетании с поддерживаемыми правительством исследовательскими инициативами способствует принятию целевых конъюгированных методов лечения. Европейские системы здравоохранения подчеркивают клиническую эффективность и безопасность, поощряя интеграцию конъюгатов пептидных препаратов в протоколы лечения. Регион переживает устойчивый рост в больничных онкологических отделениях и специализированных онкологических центрах, при этом новые методы лечения включаются как в стратегии лечения первой линии, так и на продвинутой стадии.

Британский пептид-наркотик Conjugate Therapeutics Market Insight

Ожидается, что в течение прогнозируемого периода рынок конъюгатной терапии с пептидными препаратами в Великобритании будет расти на примечательном уровне CAGR, что обусловлено увеличением инвестиций в науку о жизни и уделением особого внимания инновационным программам в области рака. Кроме того, растущее бремя хронических заболеваний побуждает поставщиков медицинских услуг принимать целевые терапевтические решения с улучшенными профилями безопасности. Ожидается, что созданная в Великобритании экосистема клинических исследований наряду с поддерживающей нормативной базой для прорывных методов лечения продолжит стимулировать рост рынка.

Германия Peptide-Drug Conjugate Therapeutics

Ожидается, что в течение прогнозируемого периода рынок конъюгированных лекарственных препаратов для пептидов в Германии будет расширяться на значительном CAGR, чему способствуют передовые возможности биофармацевтического производства и растущий спрос на точные онкологические процедуры. Сильная инфраструктура здравоохранения Германии в сочетании с ее акцентом на научно-исследовательские инновации и высококачественные стандарты способствует внедрению новых конъюгированных методов лечения в больницах и специализированных клиниках. Интеграция пептидных лекарственных конъюгатов в комплексные программы лечения рака также становится все более распространенной, что соответствует местным клиническим рекомендациям и ожиданиям пациентов в отношении передовых терапевтических решений.

Азиатско-Тихоокеанский пептид-наркотик конъюгированный рынок терапевтических средств

Азиатско-тихоокеанский рынок конъюгированных лекарственных препаратов с пептидами будет расти на самом быстром CAGR 22% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено увеличением заболеваемости раком, расширением доступа к здравоохранению и ростом инвестиций в биотехнологии в Китае, Японии и Индии. Растущее внимание региона к передовым медицинским методам лечения, поддерживаемое правительственными инициативами, способствующими фармацевтическим инновациям, ускоряет их внедрение. Кроме того, по мере того, как APAC усиливает свою роль в биофармацевтическом производстве и клинических исследованиях, доступность и доступность конъюгированной терапии пептидными препаратами расширяется до более широкой популяции пациентов.

Японский пептид-наркотик конъюгирует рынок терапевтических средств

Рынок конъюгированных лекарственных препаратов в Японии набирает обороты благодаря передовой системе здравоохранения страны, старению населения и сильному акценту на инновации в онкологии. Японский рынок придает большое значение безопасности и точности лечения, способствуя принятию целенаправленных конъюгированных методов лечения рака. Интеграция пептидных лекарственных конъюгатов с существующими схемами химиотерапии и иммунотерапии способствует росту. Кроме того, поддерживающие регуляторные пути Японии для регенеративных и инновационных лекарств, вероятно, будут стимулировать спрос на целевую терапию следующего поколения как в больницах, так и в исследовательских учреждениях.

Индийский пептид-наркотик Conjugate Therapeutics Market Insight

Индийский рынок конъюгатной терапии с пептидными препаратами составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется расширением пула онкологических пациентов в стране, улучшением инфраструктуры здравоохранения и ростом внедрения передовых биологических препаратов. Индия становится ключевым направлением для клинических испытаний и биофармацевтического производства, поддерживая разработку и коммерциализацию таргетной терапии. Стремление к расширению центров лечения рака в сочетании с расширением сотрудничества между отечественными биотехнологическими фирмами и глобальными фармацевтическими компаниями является ключевым фактором, стимулирующим рынок конъюгированной терапии пептидными препаратами в Индии.

Peptide-Drug Conjugate Доля рынка терапевтических препаратов

Индустрия Peptide-Drug Conjugate Therapeutics в основном возглавляется хорошо известными компаниями, в том числе:

- Theratechnologies Inc. (Канада)

- Bicycle Therapeutics (Великобритания)

- PeptiDream Inc. (Япония)

- Санофи (Франция)

- Ново Нордиск (Дания)

- Амген (США)

- AstraZeneca (Великобритания)

- Pfizer Inc. (США)

- Cybrexa Therapeutics Inc. (США)

- Онкопептиды AB (Швеция)

- Soricimed Biopharma Inc. (США)

- Esperance Pharmaceuticals Inc. (США)

- PepGen Corporation (США)

- Protagonist Therapeutics Inc. (США)

- Alteogen Inc. (Южная Корея)

- Metsera Inc. (США)

- Зеландская Фарма (Дания)

- Avacta Therapeutics (Великобритания)

- Когерентная биофарма (Китай)

Каковы последние события на мировом рынке конъюгированной терапии пептидными препаратами?

- В июне 2025 года FDA предоставило ускоренное одобрение datopotamab deruxtecan-dlnk для взрослых с локально продвинутым или метастатическим EGFR-мутированным немелкоклеточным раком легкого (NSCLC), расширив его клинические показания и подтвердив эффективность конъюгированных целевых терапий в различных типах рака. Эта веха указывает на растущую нормативную поддержку передовых конъюгатных терапевтических средств в онкологии.

- В марте 2025 года Cybrexa Therapeutics объявила о новых доклинических данных о своих конъюгатах с опухолевым селективным альфалексом TM, представленных на Конгрессе целевой противораковой терапии ESMO, демонстрируя селективную доставку мощных противораковых полезных нагрузок с высокой эффективностью и иммуномодулирующей активностью в нескольких моделях рака. Этот доклинический прорыв подчеркивает прогресс в антиген-независимых платформах PDC, которые направлены на улучшение терапевтического индекса и снижение нецелевой токсичности при лечении онкологии.

- В январе 2025 года FDA одобрило datopotamab deruxtecan-dlnk (Datroway), конъюгат антитела-лекарства с технологией пептидных линкеров, для неоперабельного или метастатического HR-положительного, HER2-отрицательного рака молочной железы, предоставляя новый целевой терапевтический вариант с улучшенными механизмами доставки. Хотя технически это ADC, это одобрение демонстрирует клиническое принятие стратегий конъюгации на основе пептидных линкеров в целевой терапии.

- В мае 2023 года Bayer AG вступила в стратегическое сотрудничество с Bicycle Therapeutics для разработки новых радиоконъюгатов с использованием пептидной технологии для индикации рака, расширяя трубопровод PDC и используя платформы таргетинга на основе пептидов. Это партнерство направлено на оптимизацию высокоселективных пептидов для улучшения доставки терапевтических полезных нагрузок, что отражает растущий промышленный интерес к инновациям PDC.

- В октябре 2021 года Oncopeptides объявили о выходе Pepaxto с рынка США после того, как данные клинических испытаний не показали общей пользы для выживания, подчеркивая проблемы регулирования и безопасности для PDC в реальном терапевтическом использовании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.