Global Peripheral Arterial Disease Pad Market

Размер рынка в млрд долларов США

CAGR :

%

USD

873.01 Million

USD

1.74 Million

2024

2032

USD

873.01 Million

USD

1.74 Million

2024

2032

| 2025 –2032 | |

| USD 873.01 Million | |

| USD 1.74 Million | |

| % | |

|

Сегментация мирового рынка заболеваний периферических артерий (ЗПА) по типу лечения (устройства, катетеры, лекарственные препараты и др.), способу введения (перорально, парентерально и др.), конечным пользователям (больницы, специализированные клиники и др.), каналу сбыта (больничная аптека, розничная аптека и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка заболеваний периферических артерий (ЗПА)

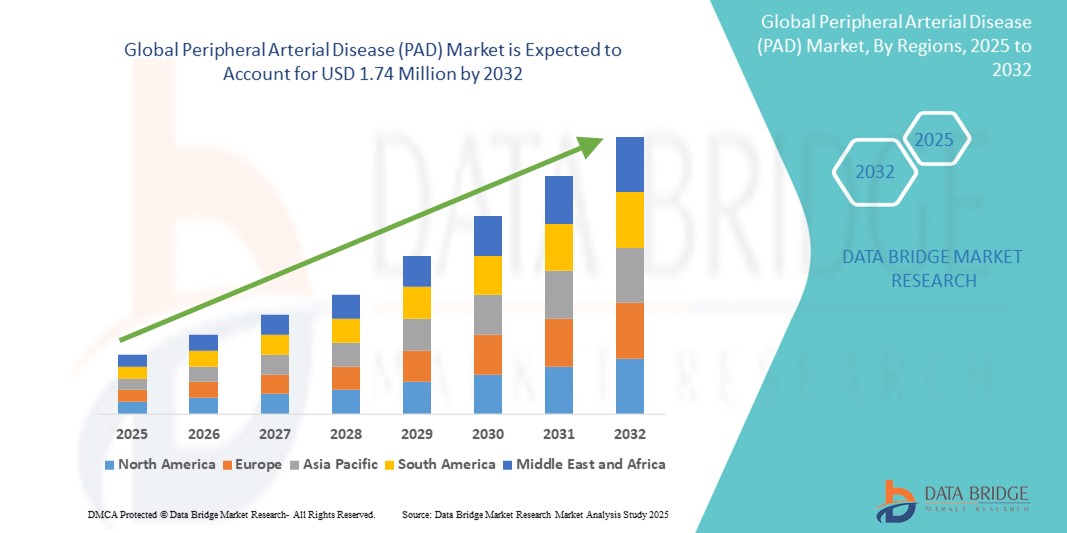

- Мировой рынок заболеваний периферических артерий (ЗПА) оценивался в 873,01 млн долларов США в 2024 году и, как ожидается, достигнет 1,74 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти со среднегодовым темпом роста 9,00%, в первую очередь за счет растущей распространенности ЗПА из-за старения населения, роста факторов риска, таких как диабет и гипертония , а также достижений в области малоинвазивных методов лечения.

- Этот рост обусловлен такими факторами, как рост заболеваемости сердечно-сосудистыми заболеваниями, повышение осведомленности о ЗПА, достижения в диагностических технологиях и разработка инновационных вариантов лечения, таких как стенты с лекарственным покрытием и устройства для атерэктомии.

Анализ рынка заболеваний периферических артерий (ЗПА)

- Заболевание периферических артерий (ЗПА) является распространенной проблемой кровообращения, при которой суженные артерии уменьшают приток крови к конечностям, особенно затрагивая нижние конечности. Лечение ЗПА включает медикаменты, ангиопластику, стентирование и хирургические вмешательства.

- Спрос на лечение PAD во многом обусловлен растущей распространенностью факторов риска, таких как старение, диабет, гипертония и курение. С учетом старения населения мира и увеличения числа хронических заболеваний потребность в эффективном лечении PAD продолжает расти

- Северная Америка является доминирующим регионом для рынка PAD, что обусловлено развитой инфраструктурой здравоохранения, высокой осведомленностью о сердечно-сосудистых заболеваниях и значительным населением, страдающим от таких факторов риска, как диабет и гипертония. Регион также является лидером в принятии новых технологий и методов лечения PAD

- Например, в Соединенных Штатах распространенность заболеваний периферических артерий (ЗПА) растет, особенно среди людей старше 60 лет, из-за старения населения и роста заболеваемости диабетом и гипертонией.

- Во всем мире лечение заболеваний периферических артерий считается одним из важнейших вмешательств в сердечно-сосудистую систему, при этом все больше внимания уделяется малоинвазивным методам, таким как эндоваскулярная хирургия, которые обеспечивают более быстрое восстановление и лучшие результаты для пациентов.

Область применения отчета и сегментация рынка заболеваний периферических артерий (ЗПА)

|

Атрибуты |

Периферическое артериальное заболевание (PAD): ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка заболеваний периферических артерий (ЗПА)

«Внедрение малоинвазивных технологий лечения»

- Важной тенденцией на мировом рынке лечения заболеваний периферических артерий является растущее внедрение малоинвазивных технологий лечения, таких как эндоваскулярные процедуры, атерэктомия и стенты с лекарственным покрытием.

- Эти передовые методы предоставляют пациентам менее инвазивные альтернативы традиционной хирургии, что приводит к сокращению сроков восстановления, снижению осложнений и улучшению общих результатов.

- Например, эндоваскулярные методы реваскуляризации, такие как ангиопластика и стентирование, позволяют проводить целенаправленное лечение закупоренных артерий с помощью меньших разрезов, что обеспечивает более быстрое восстановление и меньшую послеоперационную боль по сравнению с традиционными открытыми операциями.

- Эти технологии также способствуют разработке более персонализированных вариантов лечения, повышая точность и эффективность лечения ЗПА.

- Эта тенденция трансформирует ландшафт лечения ЗПА, увеличивая спрос пациентов на менее инвазивные и более быстрые решения для восстановления и стимулируя рост мирового рынка ЗПА.

Динамика рынка заболеваний периферических артерий (ЗПА)

Водитель

«Растущая распространенность факторов риска и старение населения»

- Растущая распространенность таких факторов риска, как диабет, гипертония, курение и высокий уровень холестерина, в сочетании со старением населения мира значительно увеличивает спрос на лечение ЗПА.

- С возрастом вероятность развития ЗПА увеличивается, особенно у людей с сопутствующими заболеваниями, такими как диабет, который ускоряет прогрессирование образования артериальных бляшек и сужение кровеносных сосудов.

- ЗПА является одной из наиболее распространенных причин ампутации конечностей, и раннее вмешательство имеет решающее значение для предотвращения серьезных осложнений. Это повысило спрос на передовые диагностические инструменты и эффективные варианты лечения

- Растущая осведомленность о ЗПА в сочетании со старением населения обусловливает необходимость в более специализированных процедурах и медицинском оборудовании, направленных на диагностику и лечение ЗПА, например, устройствах для ангиопластики и стентах.

- Поскольку системы здравоохранения уделяют первостепенное внимание лечению хронических заболеваний и улучшению здоровья сердечно-сосудистой системы, спрос на передовые технологии лечения ЗПА продолжает расти, обеспечивая лучшие результаты лечения пациентов и сокращая долгосрочные расходы на здравоохранение.

Например,

- В 2021 году Американская кардиологическая ассоциация сообщила, что в США более 8,5 миллионов человек в возрасте 40 лет и старше страдают ЗПА, и ожидается, что распространенность заболевания будет расти по мере старения населения, что напрямую способствует росту спроса на лечение ЗПА и связанные с ним технологии.

- В 2020 году Всемирная организация здравоохранения отметила, что к 2050 году 16% населения мира будет старше 65 лет, что еще раз подчеркивает растущую потребность в эффективном лечении ЗПА и стимулирует рост рынка ЗПА.

- В связи с растущей распространенностью факторов риска и старением населения спрос на методы лечения и диагностические технологии ЗПА продолжает расти, способствуя росту рынка и инновациям.

Возможность

«Интеграция искусственного интеллекта и цифровых технологий»

- ИИ и цифровые технологии открывают значительные возможности для улучшения диагностики, лечения и ведения больных с ЗПА за счет повышения точности и эффективности как в клинических условиях, так и в хирургии.

- Системы на базе ИИ могут анализировать диагностические изображения, такие как ангиограммы, КТ и МРТ в режиме реального времени, помогая врачам с высокой точностью выявлять закупорки артерий, стеноз и другие аномалии. Это способствует более раннему обнаружению, что имеет решающее значение для предотвращения серьезных осложнений, таких как ампутация конечностей.

- Кроме того, алгоритмы ИИ могут помочь в предиктивной аналитике, позволяя поставщикам медицинских услуг выявлять пациентов с высоким риском и отслеживать прогрессирование заболевания, что приводит к более персонализированным планам лечения и лучшим результатам для пациентов.

Например,

- В январе 2024 года исследование, опубликованное в журнале Journal of Vascular Surgery, продемонстрировало, что системы ИИ могут точно анализировать изображения КТ-ангиографии для выявления ЗПА с более высокой чувствительностью, чем традиционные методы, что потенциально приводит к более раннему вмешательству и улучшению прогноза для пациента.

- В декабре 2023 года было объявлено о партнерстве между ведущим производителем медицинских устройств и стартапом в области искусственного интеллекта, которое будет направлено на интеграцию алгоритмов машинного обучения в системы установки стента. Это нововведение направлено на повышение точности установки стента во время процедур PAD, минимизацию осложнений и улучшение долгосрочных результатов.

- Ожидается, что интеграция ИИ в лечение ЗПА оптимизирует планирование процедур, сократит человеческие ошибки и ускорит время восстановления. Системы на базе ИИ также могут помочь врачам выбирать наиболее эффективные методы лечения и контролировать состояние пациентов с течением времени, открывая новые возможности для персонализированного ухода и улучшенного долгосрочного управления ЗПА

Сдержанность/Вызов

«Высокие затраты на лечение и оборудование препятствуют широкому внедрению»

- Высокие расходы, связанные с лечением PAD и диагностическим оборудованием, представляют собой значительную проблему, особенно в странах с низким и средним уровнем дохода. Стоимость современных диагностических устройств, таких как ангиографические системы и инструменты для атерэктомии, а также такие процедуры, как стентирование и эндоваскулярные операции, могут быть непомерно дорогими для многих поставщиков медицинских услуг

- Эти высокие затраты могут удерживать больницы и клиники, особенно в развивающихся регионах, от внедрения новейших технологий лечения ЗПА, ограничивая доступность передовой медицинской помощи для пациентов с ЗПА.

- Финансовое бремя этих методов лечения также может оказывать давление на пациентов, приводя к задержке диагностики и лечения, что может привести к серьезным осложнениям, таким как ампутация конечностей или ухудшение состояния сердечно-сосудистой системы.

Например,

- В августе 2024 года в отчете, опубликованном Международным журналом кардиологии, подчеркивалось, что высокая стоимость процедур ангиопластики и стентирования является основным препятствием для лечения ЗПА в развивающихся странах, ограничивая доступ к своевременным вмешательствам и способствуя ухудшению результатов лечения.

- Следовательно, высокие затраты на лечение и оборудование могут привести к неравенству в качестве медицинской помощи и доступе к передовым методам лечения ЗПА, что будет препятствовать общему росту рынка и широкому внедрению инновационных методов лечения и технологий ЗПА.

Область применения рынка заболеваний периферических артерий (ЗПА)

Рынок сегментирован по типу лечения, способу введения, конечному потребителю и каналу сбыта.

|

Сегментация |

Субсегментация |

|

По типу лечения |

|

|

По способу введения |

|

|

Конечным пользователем |

|

|

По каналу распространения

|

|

Региональный анализ рынка заболеваний периферических артерий (ЗПА)

«Северная Америка является доминирующим регионом на рынке заболеваний периферических артерий (ЗПА)»

- Северная Америка занимает доминирующую долю на мировом рынке ПАД, что обусловлено ее развитой инфраструктурой здравоохранения, высокой осведомленностью о сердечно-сосудистых заболеваниях и ранним внедрением передовых медицинских технологий.

- США играет решающую роль в этом доминировании благодаря своей хорошо налаженной системе здравоохранения, растущей распространенности PAD и сильному акценту на здоровье сердечно-сосудистой системы. С учетом старения населения и растущего числа случаев PAD спрос на диагностические инструменты и варианты лечения продолжает расти

- Регион получает выгоду от крупных инвестиций в исследования и разработки со стороны ведущих компаний-производителей медицинского оборудования, что обеспечивает доступность новейших методов лечения, включая минимально инвазивные процедуры, такие как ангиопластика и установка стента.

- Кроме того, политика возмещения расходов в США вносит значительный вклад в доступность лечения ЗПА, что еще больше стимулирует рост рынка.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зарегистрированы самые высокие темпы роста»

- Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самые высокие темпы роста на рынке ПАД, что обусловлено быстрым улучшением инфраструктуры здравоохранения, повышением осведомленности о сосудистых заболеваниях и увеличением распространенности таких факторов риска, как диабет и гипертония.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками из-за большого населения, растущих случаев диабета и сердечно-сосудистых заболеваний, а также стареющей демографии. Эти страны сосредоточены на улучшении услуг здравоохранения для решения растущего бремени PAD.

- Япония с ее развитой системой здравоохранения и стареющим населением остается значимым рынком для диагностики и лечения ЗПА, предлагая возможности для внедрения передовых технологий лечения, таких как стенты с лекарственным покрытием и устройства для атерэктомии.

- В Китае и Индии рост инвестиций государственного и частного секторов в инфраструктуру здравоохранения и расширение вариантов лечения ЗПА способствуют росту спроса на инновационные методы лечения ЗПА, позиционируя регион для существенного роста рынка.

Доля рынка заболеваний периферических артерий (ЗПА)

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Bayer AG (Германия)

- Эбботт (США)

- Бостонская научная корпорация (США)

- Биотроник (Германия)

- Cardinal Health (США)

- Корпорация Терумо (Япония)

- АнгиоДинамика (США)

- Конинклийке Philips NV (Нидерланды)

- Medtronic (Ирландия)

- B. Braun SE (Германия)

- iVascular (Испания)

- Endologix LLC (США)

- БД (США)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Lombard Medical (Великобритания)

- Shockwave Medical Inc. (США)

- Кордис (США)

- Penumbra, Inc. (США)

- BIOCARDIA, INC. (США)

- Группа Heraeus (Германия)

Последние разработки на мировом рынке заболеваний периферических артерий (ЗПА)

- В марте 2024 года компания Becton, Dickinson and Company (BD) начала клиническое исследование AGILITY для оценки безопасности и эффективности своего сосудистого стента с покрытием при лечении ЗПА. Исследование проводится на международном уровне в США, Европе, Австралии и Новой Зеландии с целью расширения возможностей лечения ЗПА.

- В мае 2024 года Американская кардиологическая ассоциация (AHA) опубликовала обновленные рекомендации, в которых подчеркивается важность ранней диагностики, структурированной лечебной физкультуры и скоординированной многопрофильной помощи для снижения риска ампутаций у пациентов с ЗПА. В этих рекомендациях также подчеркиваются расовые и этнические различия в результатах ЗПА.

- В мае 2024 года Американская кардиологическая ассоциация представила комплексную дорожную карту, которая подчеркивает раннюю диагностику, структурированные упражнения и скоординированную помощь для снижения риска ампутаций у пациентов с ЗПА. Эта инициатива направлена на сокращение различий в здравоохранении и улучшение результатов лечения пациентов.

- В марте 2024 года BD объявила о наборе первого пациента в свое исследование AGILITY, глобальное клиническое исследование, оценивающее безопасность и эффективность своего сосудистого стента с покрытием для лечения ЗПА. Цель состоит в том, чтобы предложить новое решение для интервенционного лечения ЗПА

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА)

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА)

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 МОДЕЛИРОВАНИЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА): ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

6 ЭПИДЕМИОЛОГИЯ

7 ОТРАСЛЕВЫХ ИНСАЙТОВ

8 НОРМАТИВНАЯ БАЗА

9 АНАЛИЗ КОНВЕЙЕРА

9.1 КАНДИДАТЫ III ЭТАПА

9.2 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

9.3 КАНДИДАТЫ НА ПЕРВУЮ ФАЗУ

9.4 ДРУГОЕ (ДОКЛИНИЧЕСКОЕ ИССЛЕДОВАНИЕ)

10 МИРОВОЙ РЫНОК ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА), ПО ТИПУ ЛЕЧЕНИЯ

10.1 ОБЗОР

10.1.1 ТЕРАПЕВТИЧЕСКИЕ ПРЕПАРАТЫ

10.1.1.1. ПРЕПАРАТЫ, СНИЖАЮЩИЕ УРОВЕНЬ ХОЛЕСТЕРИНА

10.1.1.1.1. ВАРФАРИН

10.1.1.1.2.ГЕПАРИН

10.1.1.1.3 СТАТИНЫ

10.1.1.1.3.1 АТОРВАСТАТИН

10.1.1.1.3.2 ФЛУВАСТАТИН

10.1.1.1.3.3 ЛОВАСТАТИН

10.1.1.1.3.4 ПИТАВАСТАТИН

10.1.1.1.3.5 СИМВАСТАТИН

10.1.1.1.3.6 ДРУГИЕ

10.1.1.2 СНИЖЕНИЕ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

10.1.1.2.1 ИНГИБИТОРЫ АНГИОТЕНЗИН-ПРЕВРАЩАЮЩЕГО ФЕРМЕНТА (АПФ)

10.1.1.2.1.1 БЕНАЗЕПРИЛ

10.1.1.2.1.2 КАПТОПРИЛ

10.1.1.2.1.3 ЭНАЛАПРИЛ

10.1.1.2.1.4 МОЭКСИПРИЛ

10.1.1.2.1.5 ПЕРИНДОПРИЛ

10.1.1.2.1.6 ДРУГИЕ

10.1.1.2.2. БЕТА-БЛОКАТОРЫ

10.1.1.2.2.1 НЕБИВОЛОЛ

10.1.1.2.2.2 МЕТОПРОЛОЛА СУКЦИНАТ

10.1.1.2.2.3 ДРУГИЕ

10.1.1.3 КОНТРОЛЬ УРОВНЯ САХАРА В КРОВИ

10.1.1.3.1. ИНГИБИТОРЫ ДПП-4

10.1.1.3.1.1 САКСАГЛИПТИН

10.1.1.3.1.2 СИТАГЛИПТИН

10.1.1.3.1.3 ЛИНАГЛИПТИН

10.1.1.3.1.4 ДРУГИЕ

10.1.1.3.2.АГОНИСТЫ РЕЦЕПТОРА GLP-1

10.1.1.3.2.1 ЭКСЕНАТИД

10.1.1.3.2.2 ЛИРАГЛУТИД

10.1.1.3.2.3 АЛЬБИГЛУТИД

10.1.1.3.2.4 ДРУГИЕ

10.1.1.4 АНТИТРОМБОЦИТАРНЫЕ ПРЕПАРАТЫ

10.1.1.4.1. АСПИРИНОВАЯ ТЕРАПИЯ

10.1.1.4.2. КЛОПИДОГРЕЛ

10.1.1.4.3. ТИКЛОПИДИН

10.1.1.4.4. ДИПИРИДАМОЛ

10.1.1.4.5 ДРУГИЕ

10.1.1.5. СРЕДСТВА ДЛЯ ОБЛЕГЧЕНИЯ СИМПТОМОВ

10.1.1.5.1. ЦИЛОСТАЗОЛ

10.1.1.5.2.ПЕНТОКСИФИЛЛИН

10.1.1.5.3 ДРУГИЕ

10.1.2 ТЕРАПЕВТИЧЕСКИЕ УСТРОЙСТВА

10.1.2.1 ПЕРИФЕРИЧЕСКИЕ СОСУДИСТЫЕ СТЕНТЫ

10.1.2.1.1. САМОРАСШИРЯЮЩИЙСЯ

10.1.2.1.2. РАСШИРЯЕМЫЙ БАЛЛОН

10.1.2.1.3.КРЫТЫЙ

10.1.2.1.4. СТЕНТЫ С ЛЕКАРСТВЕННЫМ ПОКРЫТИЕМ

10.1.2.2. ЧРЕСКОЖНАЯ ТРАНСЛЮМИНАЛЬНАЯ АНГИОПЛАСТИКА (ЧТА) С БАЛЛОННЫМИ КАТЕТЕРАМИ

10.1.2.2.1. СТАНДАРТНЫЙ БАЛЛОН PTA

10.1.2.2.2. БАЛЛОН PTA ВЫСОКОГО ДАВЛЕНИЯ

10.1.2.2.3. ШАРИК PTA ДЛЯ ПОДСЧЕТА ОЧКОВ

10.1.2.2.4. РЕЗКА ШАРОВ

10.1.2.2.5. БАЛЛОН С ЛЕКАРСТВЕННЫМ ПОКРЫТИЕМ

10.1.2.2.6 ДРУГИЕ

10.1.2.3. ПРОВОДНИКИ ДЛЯ ПЕРИФЕРИЧЕСКОЙ ТРАНСЛЮМИНАЛЬНОЙ АНГИОПЛАСТИКИ (PTA)

10.1.2.3.1. ПОКРЫТЫЕ ПРОВОДНИКИ PTA

10.1.2.3.2. ПРОВОДНИКИ PTA БЕЗ ПОКРЫТИЯ

10.1.2.4. УСТРОЙСТВА ДЛЯ АТЕРЭКТОМИИ

10.1.2.4.1. УСТРОЙСТВА ДЛЯ ОРБИТАЛЬНОЙ АТЕРЭКТОМИИ

10.1.2.4.2. УСТРОЙСТВА ДЛЯ РОТАЦИОННОЙ АТЕРЭКТОМИИ

10.1.2.4.3. УСТРОЙСТВА ДЛЯ ЛАЗЕРНОЙ АТЕРЭКТОМИИ

10.1.2.4.4. УСТРОЙСТВА ДЛЯ НАПРАВЛЕННОЙ АТЕРЭКТОМИИ

10.1.2.5 УСТРОЙСТВА ЗАЩИТЫ ОТ ЭМБОЛИИ

10.1.2.5.1. ДИСТАЛЬНЫЕ ОККЛЮЗИОННЫЕ АСПИРАЦИОННЫЕ УСТРОЙСТВА

10.1.2.5.2. ДИСТАЛЬНЫЕ ФИЛЬТРЫ АСПИРАЦИОННЫЕ УСТРОЙСТВА

10.1.2.5.3. УСТРОЙСТВА ДЛЯ ПРОКСИМАЛЬНОЙ ОККЛЮЗИИ И АСПИРАЦИОННОЙ ТЕРАПИИ

10.1.2.6.ФИЛЬТРЫ НИЖНЕЙ КАВА-ВЕНЫ

10.1.2.6.1. ПОСТОЯННЫЕ ФИЛЬТРЫ НИЖНЕЙ ПОЛОЙ ВЕНЫ

10.1.2.6.2. СЪЕМНЫЕ ФИЛЬТРЫ НИЖНЕЙ КАВА-ВЕНЫ

10.1.2.7 ДРУГИЕ УСТРОЙСТВА

11 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА), ПО СПОСОБУ НАЗНАЧЕНИЯ

11.1 ОБЗОР

11.2 РЕЦЕПТ

11.3 ВНЕБИРЖЕВЫЕ (OTC)

12 МИРОВОЙ РЫНОК ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА), ПО ТИПУ

12.1 ОБЗОР

12.2 ФУНКЦИОНАЛЬНОЕ ЗАБОЛЕВАНИЕ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ PAD

12.3 ОРГАНИЧЕСКОЕ ЗАБОЛЕВАНИЕ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ PAD

13 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА), ПО ПУТИ ВВЕДЕНИЯ

13.1 ОБЗОР

13.2 УСТНЫЙ

13.2.1 ПЛАНШЕТ

13.2.2 КАПСУЛА

13.2.3 ДРУГИЕ

13.3 ПАРЕНТЕРАЛЬНО

13.3.1 ВНУТРИВЕННО

13.3.2 ПОДКОЖНЫЙ

13.3.3 ДРУГИЕ

14 МИРОВОЙ РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА), ПО ВОЗРАСТУ

14.1 ОБЗОР

14.2 ДЕТИ

14.3 ВЗРОСЛЫЙ

14.4 ГЕРИАТРИЧЕСКИЙ

15 МИРОВОЙ РЫНОК ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА), ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

15.1 ОБЗОР

15.2 БОЛЬНИЦЫ

15.2.1 ОБЩЕСТВЕННОСТЬ

15.2.2 ЧАСТНЫЙ

15.3 ЛАБОРАТОРИЯ КАТЕТЕРАПИИ

15.4 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

15.5 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

15.6 МЕДИЦИНСКАЯ ПОМОЩЬ НА ДОМУ

15.7 ДРУГИЕ

16 МИРОВОЙ РЫНОК ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА), ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

16.1 ОБЗОР

16.2 ПРЯМОЙ ТЕНДЕР

16.3 РОЗНИЧНАЯ АПТЕКА

16.3.1 БОЛЬНИЧНАЯ АПТЕКА

16.3.2 РОЗНИЧНАЯ АПТЕКА

16.3.3 ИНТЕРНЕТ-АПТЕКА

16.3.4 ДРУГИЕ

16.4 ДРУГИЕ

17 МИРОВОЙ РЫНОК ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА), СТРАТЕГИЯ КОМПАНИЙ

17.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

17.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

17.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

17.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

17.7 РАСШИРЕНИЯ

17.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

17.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

18 МИРОВОЙ РЫНОК ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА), ПО ГЕОГРАФИИ

18.1 МИРОВОЙ РЫНОК ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА) (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

18.1.1 СЕВЕРНАЯ АМЕРИКА

18.1.1.1.США

18.1.1.2 КАНАДА

18.1.1.3.МЕКСИКА

18.1.2 ЕВРОПА

18.1.2.1.ГЕРМАНИЯ

18.1.2.2 ФРАНЦИЯ

18.1.2.3 Великобритания

18.1.2.4 ВЕНГРИЯ

18.1.2.5 ЛИТВА

18.1.2.6 АВСТРИЯ

18.1.2.7 ИРЛАНДИЯ

18.1.2.8 НОРВЕГИЯ

18.1.2.9 ПОЛЬША

18.1.2.10.ИТАЛИЯ

18.1.2.11.ИСПАНИЯ

18.1.2.12.РОССИЯ

18.1.2.13.ТУРЦИЯ

18.1.2.14. НИДЕРЛАНДЫ

18.1.2.15 ШВЕЙЦАРИЯ

18.1.2.16 ОСТАЛЬНАЯ ЕВРОПА

18.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.1.3.1 ЯПОНИЯ

18.1.3.2.КИТАЙ

18.1.3.3 ЮЖНАЯ КОРЕЯ

18.1.3.4 ИНДИЯ

18.1.3.5 АВСТРАЛИЯ

18.1.3.6.СИНГАПУР

18.1.3.7.ТАИЛАНД

18.1.3.8 МАЛАЙЗИЯ

18.1.3.9 ИНДОНЕЗИЯ

18.1.3.10.ФИЛИППИНЫ

18.1.3.11.ВЬЕТНАМ

18.1.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

18.1.4 ЮЖНАЯ АМЕРИКА

18.1.4.1.БРАЗИЛИЯ

18.1.4.2.АРГЕНТИНА

18.1.4.3.ПЕРУ

18.1.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

18.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

18.1.5.1 ЮЖНАЯ АФРИКА

18.1.5.2 САУДОВСКАЯ АРАВИЯ

18.1.5.3 ОАЭ

18.1.5.4.ЕГИПЕТ

18.1.5.5 ИЗРАИЛЬ

18.1.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

18.1.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

19 МИРОВОЙ РЫНОК ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА), АНАЛИЗ SWOT И DBMR

20 МИРОВОЙ РЫНОК ЗАБОЛЕВАНИЙ ПЕРИФЕРИЧЕСКИХ АРТЕРИЙ (ЗПА), ПРОФИЛЬ КОМПАНИИ

20.1 ЭББОТТ.

20.1.1 ОБЗОР КОМПАНИИ

20.1.2 АНАЛИЗ ДОХОДОВ

20.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.2 КОНКУРЕНТНАЯ PHILIPS NV

20.2.1 ОБЗОР КОМПАНИИ

20.2.2 АНАЛИЗ ДОХОДОВ

20.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.3 Б. БРАУН СЕ

20.3.1 ОБЗОР КОМПАНИИ

20.3.2 АНАЛИЗ ДОХОДОВ

20.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.4 БИОТРОНИК СЕ & КО. КГ

20.4.1 ОБЗОР КОМПАНИИ

20.4.2 АНАЛИЗ ДОХОДОВ

20.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.5 БОСТОНСКАЯ НАУЧНАЯ КОРПОРАЦИЯ

20.5.1 ОБЗОР КОМПАНИИ

20.5.2 АНАЛИЗ ДОХОДОВ

20.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.6 ПРИГОТОВЛЕНИЕ

20.6.1 ОБЗОР КОМПАНИИ

20.6.2 АНАЛИЗ ДОХОДОВ

20.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.7 ТЕРУМО ЕВРОПА НВ

20.7.1 ОБЗОР КОМПАНИИ

20.7.2 АНАЛИЗ ДОХОДОВ

20.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.8 ЯНССЕН ФАРМАСЬЮТИКАЛС, ИНК.

20.8.1 ОБЗОР КОМПАНИИ

20.8.2 АНАЛИЗ ДОХОДОВ

20.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.9 ОЦУКА ФАРМАСЬЮТИКАЛ КО., ЛТД.

20.9.1 ОБЗОР КОМПАНИИ

20.9.2 АНАЛИЗ ДОХОДОВ

20.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.1 БАЙЕР АГ

20.10.1 ОБЗОР КОМПАНИИ

20.10.2 АНАЛИЗ ДОХОДОВ

20.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.11 МЕДТРОНИК

20.11.1 ОБЗОР КОМПАНИИ

20.11.2 АНАЛИЗ ДОХОДОВ

20.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.12 МАЙЛАН НВ

20.12.1 ОБЗОР КОМПАНИИ

20.12.2 АНАЛИЗ ДОХОДОВ

20.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.13 АНГИОДИНАМИКА

20.13.1 ОБЗОР КОМПАНИИ

20.13.2 АНАЛИЗ ДОХОДОВ

20.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.14 ВД

20.14.1 ОБЗОР КОМПАНИИ

20.14.2 АНАЛИЗ ДОХОДОВ

20.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.15 УИЛЛКИ ФАРР & ГАЛЛАГЕР ЛЛП

20.15.1 ОБЗОР КОМПАНИИ

20.15.2 АНАЛИЗ ДОХОДОВ

20.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.16 АСТРАЗЕНЕКА

20.16.1 ОБЗОР КОМПАНИИ

20.16.2 АНАЛИЗ ДОХОДОВ

20.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.17 ПРОТЕОН ТЕРАПЕВТИКС, ИНК.

20.17.1 ОБЗОР КОМПАНИИ

20.17.2 АНАЛИЗ ДОХОДОВ

20.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.18 АПОТЕКС ИНК.

20.18.1 ОБЗОР КОМПАНИИ

20.18.2 АНАЛИЗ ДОХОДОВ

20.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.19 СИМИК БИО, ИНК.

20.19.1 ОБЗОР КОМПАНИИ

20.19.2 АНАЛИЗ ДОХОДОВ

20.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.2 ТЕРАВАСЦ, ИНК.

20.20.1 ОБЗОР КОМПАНИИ

20.20.2 АНАЛИЗ ДОХОДОВ

20.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.21 ООО «ЭНДОЛОГИКС».

20.21.1 ОБЗОР КОМПАНИИ

20.21.2 АНАЛИЗ ДОХОДОВ

20.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

21 СВЯЗАННЫЕ ОТЧЕТЫ

22 ЗАКЛЮЧЕНИЕ

23 АНКЕТА

24 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.