Global Pharmaceutical Contract Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.48 Billion

USD

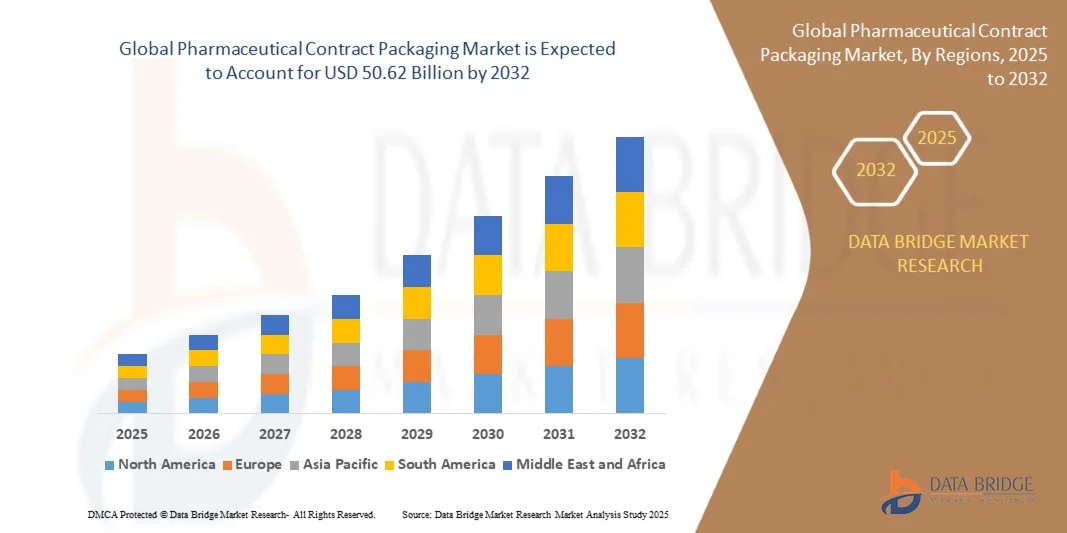

50.62 Billion

2024

2032

USD

18.48 Billion

USD

50.62 Billion

2024

2032

| 2025 –2032 | |

| USD 18.48 Billion | |

| USD 50.62 Billion | |

| % | |

|

Сегментация мирового рынка фармацевтической контрактной упаковки по видам продукции (гибкая упаковка, пластиковые контейнеры, стеклянные контейнеры и крышки/затворы), типу лекарственного средства (аутакоиды и родственные препараты, контрацептивы, заместительная гормональная терапия, сердечно-сосудистые препараты и средства для лечения рака), форме лекарственного средства (инъекционные и пероральные), отрасли (малые молекулы, биофармацевтические препараты и вакцины), типу (стерильные и нестерильные) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка контрактной фармацевтической упаковки?

- Объем мирового рынка контрактной упаковки фармацевтической продукции в 2024 году оценивался в 18,48 млрд долларов США , а к 2032 году , как ожидается, он достигнет 50,62 млрд долларов США при среднегодовом темпе роста 13,42% в прогнозируемый период.

- Рост числа новых лекарственных средств на рынке является основным фактором, ускоряющим рост рынка. Также рост численности пожилых людей, ужесточение протоколов, связанных с упаковкой, рост спроса на биологические терапии , рост сектора ядерной медицины и рост спроса на клеточную и генную терапию являются основными факторами, среди прочих, способствующими росту рынка контрактной упаковки фармацевтической продукции.

Каковы основные выводы рынка контрактной упаковки фармацевтической продукции?

- Рост научно-исследовательских и опытно-конструкторских работ по созданию современных пластиковых материалов, а также разработка имплантатов, предназначенных для пациентов, и устройств, напечатанных на 3D-принтере, создаст новые возможности для рынка контрактной упаковки фармацевтической продукции.

- Однако рост риска, связанного с низким качеством продукции и ограниченным обменом информацией с контрактными упаковщиками, являются основными факторами, сдерживающими рост рынка, и будут и дальше препятствовать росту рынка контрактной упаковки фармацевтической продукции.

- Северная Америка доминировала на рынке контрактной упаковки фармацевтической продукции с наибольшей долей выручки в 41,2% в 2024 году, что обусловлено сильным присутствием ведущих фармацевтических производителей, высокими расходами на НИОКР и растущей передачей операций по упаковке на аутсорсинг специализированным поставщикам услуг.

- Ожидается, что рынок контрактной упаковки фармацевтической продукции в Азиатско-Тихоокеанском регионе (АТР) будет расти самыми быстрыми среднегодовыми темпами на уровне 9,8% в период с 2025 по 2032 год, что обусловлено расширением фармацевтического производства, повышением эффективности рабочей силы и растущим внедрением аутсорсинга западными производителями лекарств.

- Сегмент гибкой упаковки доминировал на рынке с наибольшей долей выручки в 42,6% в 2024 году благодаря ее легкости, экономической эффективности и способности защищать лекарства от влаги, загрязнения и воздействия кислорода.

Область применения отчета и сегментация рынка фармацевтической контрактной упаковки

|

Атрибуты |

Ключевые аспекты рынка контрактной упаковки фармацевтической продукции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке контрактной упаковки фармацевтической продукции?

« Интеграция решений автоматизации и устойчивой упаковки »

- Важной новой тенденцией на мировом рынке контрактной фармацевтической упаковки является растущая интеграция технологий автоматизации и экологичных материалов для повышения эффективности, точности и экологичности процессов упаковки. Автоматизация помогает компаниям оптимизировать операции, минимизировать человеческий фактор и обеспечить соответствие строгим фармацевтическим стандартам.

- Например, в мае 2024 года компания Catalent, Inc. внедрила новые автоматизированные упаковочные линии, оснащенные системами визуального контроля и роботизированной обработки для повышения качества и ускорения производственных процессов. Аналогичным образом, компания Gerresheimer AG расширила свой портфель экологичной упаковки, включив в свой ассортимент фармацевтической упаковки перерабатываемые и биоматериалы.

- Внедрение искусственного интеллекта (ИИ) и машинного обучения (МО) на упаковочных линиях позволяет осуществлять мониторинг в режиме реального времени, проводить предиктивное обслуживание и принимать решения на основе данных. Это способствует оптимизации эффективности производства и обеспечивает безопасность продукции на протяжении всей цепочки поставок.

- Более того, устойчивое развитие стало ключевым конкурентным преимуществом: ведущие компании делают акцент на перерабатываемых материалах, сниженном содержании пластика и углеродно-нейтральном производстве. Например, компания Berlin Packaging запустила ряд инициатив в рамках своей программы «Устойчивое развитие ради будущего», предлагая экологичные решения для клиентов фармацевтической отрасли.

- Эта тенденция, сочетающая автоматизацию с экологичными методами упаковки, меняет ландшафт отрасли, обеспечивая более быструю обработку заказов, более строгое соблюдение требований и снижение воздействия на окружающую среду. В результате фармацевтические компании всё чаще выбирают контрактных упаковщиков, которые могут обеспечить как инновации, так и экологическую ответственность.

Каковы основные движущие силы рынка контрактной упаковки фармацевтической продукции?

- Развитие мирового рынка контрактной упаковки фармацевтической продукции обусловлено, прежде всего, растущей тенденцией к передаче услуг по упаковке на аутсорсинг фармацевтическими компаниями, чтобы сосредоточиться на своих основных компетенциях, таких как разработка и производство лекарственных препаратов. Это позволяет им использовать технический опыт, гибкость и возможности по соблюдению нормативных требований специализированных контрактных упаковщиков.

- Например, в феврале 2024 года компания Catalent, Inc. расширила свои упаковочные мощности в США, чтобы удовлетворить растущий спрос на биологические препараты и стерильные инъекционные препараты. Такое расширение производства крупными игроками подчёркивает растущую зависимость от внешних партнёров в сфере масштабируемых и соответствующих требованиям упаковочных решений.

- Кроме того, рост производства биофармацевтических препаратов, персонализированных лекарственных средств и инъекционных терапий обуславливает спрос на специализированные и мелкосерийные форматы упаковки, требующие высокой точности и прослеживаемости.

- Внедрение технологий интеллектуальной упаковки, включая RFID-метки, сериализацию и функции защиты от несанкционированного вскрытия, еще больше ускоряет рост рынка, повышая безопасность пациентов и прозрачность цепочки поставок.

- Кроме того, растущее давление со стороны таких органов, как FDA и EMA, а также потребность в устойчивой и экономически эффективной упаковке вынуждают компании сотрудничать с контрактными упаковщиками, которые могут гарантировать одновременно соблюдение требований и внедрение инноваций.

- Сочетание экономической эффективности, технологического прогресса и гибкости в масштабировании производства продолжает делать контрактную упаковку стратегическим приоритетом для фармацевтических производителей во всем мире.

Какой фактор препятствует росту рынка контрактной упаковки фармацевтической продукции?

- Несмотря на уверенный рост, рынок контрактной упаковки фармацевтической продукции сталкивается с трудностями, связанными со строгим соблюдением нормативных требований, безопасностью данных и высокими эксплуатационными расходами. Соблюдение меняющихся требований к упаковке и маркировке в разных странах усложняет работу международных контрактных упаковщиков.

- Например, соблюдение Закона США о безопасности цепочки поставок лекарственных средств (DSCSA) и Директивы ЕС о фальсифицированных лекарственных средствах (FMD) требует обширной сериализации и прослеживаемости, что приводит к значительным инвестициям в цифровую инфраструктуру и системы отслеживания.

- Поддержание целостности холодовой цепи и предотвращение загрязнения при упаковке биологических препаратов и вакцин также представляют собой операционные трудности. Даже незначительные ошибки могут привести к отзыву продукции или нарушению нормативных требований, что негативно скажется на репутации бренда и финансовой стабильности.

- Кроме того, рост цен на сырье, особенно на медицинские пластики и алюминиевую фольгу, оказывает ценовое давление. Многие компании среднего уровня, занимающиеся контрактной упаковкой, с трудом справляются с этими затратами, оставаясь при этом конкурентоспособными по сравнению с крупными игроками, такими как Pfizer или AbbVie, имеющими собственные производственные мощности.

- Кибербезопасность становится ещё одной растущей проблемой, поскольку цифровые технологии, включая базы данных сериализации и облачную логистику, становятся неотъемлемой частью операций по упаковке фармацевтической продукции. Обеспечение защиты конфиденциальных данных и информации о пациентах остаётся важнейшим приоритетом.

- Чтобы преодолеть эти трудности, компании инвестируют в технологии регулирования (RegTech), расширенную аналитику и обучение персонала для обеспечения соответствия требованиям и повышения эффективности. Постоянные инновации и устойчивые практики будут иметь решающее значение для долгосрочной конкурентоспособности в этом секторе.

Как сегментирован рынок контрактной фармацевтической упаковки?

Рынок сегментирован по типу, протоколу связи, механизму разблокировки и применению.

• Побочные продукты

По видам продукции рынок фармацевтической контрактной упаковки подразделяется на гибкую упаковку, пластиковые контейнеры, стеклянную тару и крышки/колпачки. Сегмент гибкой упаковки доминировал на рынке, обеспечив наибольшую долю выручки в 42,6% в 2024 году благодаря своей лёгкости, экономической эффективности и способности защищать лекарственные препараты от влаги, загрязнений и воздействия кислорода. Адаптируемость к различным лекарственным формам и тенденция к использованию экологичной упаковки дополнительно стимулируют спрос на неё.

Прогнозируется, что сегмент пластиковых контейнеров будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря развитию полимерных технологий и более широкому использованию их в упаковке жидких и твердых лекарственных форм. Их прочность, возможность повторного использования и совместимость с системами контроля вскрытия делают их всё более предпочтительными для упаковки как рецептурных, так и безрецептурных препаратов. В целом, растущий спрос на удобство, безопасность и экологичность меняет предпочтения в области контрактной фармацевтической упаковки.

• По типу препарата

По типу лекарственных средств рынок подразделяется на следующие категории: аутакоиды и родственные препараты, контрацептивы, заместительная гормональная терапия, сердечно-сосудистые препараты и средства для лечения рака. Наибольшая доля рынка в 2024 году (37,4%) принадлежала сегменту средств для лечения рака, что обусловлено растущим спросом на персонализированные и таргетные методы лечения онкологии, требующие специализированной стерильной упаковки. Фармацевтические компании всё чаще полагаются на контрактных поставщиков услуг упаковки для поддержания строгих стандартов качества и безопасности.

Между тем, ожидается, что сегмент заместительной гормональной терапии будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать рост осведомлённости о гормональных нарушениях и увеличение численности пожилых людей. Инновации в упаковке, обеспечивающие точность дозирования и контролируемое высвобождение, способствуют росту сегмента. В целом, диверсификация фармацевтических разработок в сочетании с ростом числа хронических заболеваний усиливает спрос на передовые, соответствующие требованиям упаковочные решения для всех категорий препаратов.

• По форме выпуска

По форме выпуска рынок сегментирован на инъекционные и пероральные формы. Сегмент инъекционных форм доминировал на рынке с наибольшей долей выручки в 55,3% в 2024 году, что обусловлено ростом использования биологических препаратов и парентеральных препаратов, требующих стерильной, высоконадежной упаковки. Контрактные упаковщики обладают опытом в области асептического розлива, управления холодовой цепью и защиты от несанкционированного вскрытия для соответствия международным нормативным требованиям.

Ожидается, что сегмент пероральных лекарственных средств будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря устойчивому спросу на таблетки, капсулы и жидкие пероральные формы для лечения хронических заболеваний и изменения образа жизни. Технологические усовершенствования в области блистерной и стриповой упаковки для пероральных лекарственных форм дополнительно стимулируют рост этого сегмента. Подводя итог, можно сказать, что, хотя инъекционные формы доминируют в цене благодаря своей сложности, пероральные лекарственные формы продолжают быстро расти благодаря удобству и преимуществам, связанным с соблюдением пациентами предписаний.

• По отраслям

По отраслевому признаку рынок сегментирован на секторы малых молекул, биофармацевтики и вакцин. На сегмент малых молекул пришлась наибольшая доля выручки в 2024 году – 47,8%, что обусловлено его широким применением в производстве дженериков и безрецептурных препаратов, где контрактная упаковка обеспечивает эффективность и масштабируемость. Эти продукты обладают преимуществами отработанных технологий производства и строгой согласованности нормативно-правового регулирования.

Ожидается, что биофармацевтический сегмент будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на биологические препараты и биоаналоги, требующие специализированных, стерильных и терморегулируемых упаковочных решений. Пандемия ещё больше ускорила внедрение контрактных услуг для биологических препаратов и вакцин. В целом, по мере перехода фармацевтической отрасли к передовым методам лечения, партнёры по контрактной упаковке играют важнейшую роль в обеспечении соответствия требованиям, эффективности и качества для различных классов препаратов.

• По типу

По типу рынок контрактной фармацевтической упаковки сегментируется на стерильную и нестерильную упаковку. Сегмент стерильной упаковки доминировал на рынке с наибольшей долей выручки в 60,2% в 2024 году, что обусловлено, главным образом, растущим распространением инъекционных препаратов, биологических препаратов и вакцин, требующих асептической обработки и стерильных условий. Особое внимание со стороны регулирующих органов к безопасности пациентов и целостности стерильных лекарственных средств способствует последовательному аутсорсингу операций по стерильной упаковке.

Прогнозируется, что сегмент нестерильных лекарственных средств будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом производства твердых лекарственных форм, мазей и жидкостей для перорального применения, особенно в виде дженериков и безрецептурных препаратов. Контрактные упаковщики расширяют возможности автоматизированной маркировки и сериализации нестерильных лекарственных средств.

Какой регион занимает наибольшую долю рынка контрактной упаковки фармацевтической продукции?

- Северная Америка доминировала на рынке контрактной упаковки фармацевтической продукции с наибольшей долей выручки в 41,2% в 2024 году, что обусловлено сильным присутствием ведущих фармацевтических производителей, высокими расходами на НИОКР и растущей передачей операций по упаковке на аутсорсинг специализированным поставщикам услуг.

- Надежная нормативная база региона в сочетании с передовыми технологическими возможностями в области сериализации, маркировки и упаковки с защитой от несанкционированного вскрытия повышает надежность рынка и соответствие требованиям.

- Кроме того, растущий спрос на биологические препараты, персонализированные лекарства и экологичные упаковочные решения способствует постоянным инновациям и расширению услуг по контрактной упаковке в регионе, укрепляя лидирующие позиции Северной Америки.

Обзор рынка контрактной фармацевтической упаковки в США

В 2024 году рынок контрактной упаковки фармацевтической продукции США занял наибольшую долю в Северной Америке – 62%. Росту способствовал высокий спрос на высококачественную, соответствующую нормативным требованиям упаковку для биологических препаратов и специализированных препаратов. Развитая фармацевтическая производственная база страны и повышенное внимание FDA к прослеживаемости цепочки поставок стимулируют инвестиции в контрактную упаковку. Кроме того, растущий спрос на предварительно заполненные шприцы, стерильные флаконы и упаковку для однократных доз стимулирует инновации. Растущая популярность аутсорсинга для снижения операционных расходов и концентрации на основных научно-исследовательских и опытно-конструкторских работах (НИОКР) дополнительно укрепляет позиции рынка США. Лидерство страны в области технологических достижений обеспечивает сохранение доминирующего положения на мировом рынке услуг контрактной упаковки.

Обзор европейского рынка контрактной фармацевтической упаковки

Ожидается, что европейский рынок контрактной упаковки фармацевтической продукции будет стабильно расти в течение прогнозируемого периода, чему будут способствовать строгие нормативные стандарты, возросший спрос на экологичную упаковку и рост производства биологических препаратов. Акцент в регионе на упаковочные процессы, соответствующие требованиям GMP и допускающие сериализацию, повышает прослеживаемость и безопасность дистрибуции лекарственных препаратов. Более того, наличие таких авторитетных фармацевтических центров, как Германия, Швейцария и Великобритания, способствует зрелости рынка. Европейские компании, занимающиеся контрактной упаковкой, также активно инвестируют в автоматизацию, технологии маркировки и перерабатываемые материалы, что делает регион лидером в области экологичных решений для фармацевтической упаковки.

Обзор рынка контрактной фармацевтической упаковки в Великобритании

Ожидается, что рынок контрактной упаковки фармацевтической продукции в Великобритании будет расти значительными среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено мощной фармацевтической производственной базой и ужесточением требований к соблюдению нормативных требований после Brexit. Акцент страны на инновациях в сочетании с ростом инвестиций в биологические препараты и клинические испытания усилил потребность в гибких решениях для упаковки небольших партий. Более того, растущее внедрение систем сериализации и контроля вскрытия обеспечивает безопасность и подлинность лекарственных средств. Стратегическое положение Великобритании как европейского логистического центра, а также растущий спрос со стороны контрактно-исследовательских организаций (CRO), как ожидается, будут способствовать дальнейшему расширению рынка в ближайшие годы.

Обзор рынка контрактной фармацевтической упаковки в Германии

Ожидается, что рынок контрактной упаковки фармацевтической продукции в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая фармацевтическая и химическая промышленность. Высокий акцент Германии на автоматизацию, точность и устойчивое развитие стимулирует инновации во вторичной и третичной упаковке. Рост производства дженериков и биоаналогов в сочетании с внедрением технологий интеллектуальной маркировки повышает конкурентоспособность рынка. Более того, строгое соблюдение страной правил ЕС в области упаковки и растущий спрос на решения, готовые к сериализации, гарантируют качество и соответствие требованиям. Германия остаётся ключевым центром передовых упаковочных технологий, ориентированных на мировой экспорт фармацевтической продукции.

Какой регион является самым быстрорастущим на рынке контрактной упаковки фармацевтической продукции?

Ожидается, что рынок контрактной упаковки фармацевтической продукции в Азиатско-Тихоокеанском регионе (АТР) будет расти самыми быстрыми темпами в год – на 9,8% в период с 2025 по 2032 год. Это обусловлено расширением фармацевтического производства, повышением рентабельности рабочей силы и растущим внедрением аутсорсинга западными производителями лекарств. Лидерами роста являются такие страны, как Китай, Индия и Япония, благодаря быстрому расширению производственных мощностей и увеличению расходов на здравоохранение. Государственные инициативы, направленные на поддержку отечественного производства лекарственных средств и соблюдение требований к качеству, еще больше укрепляют позиции АТР как глобального центра упаковки. Ожидается, что растущий спрос на биологические препараты, вакцины и дженерики ускорит проникновение на рынок в регионе.

Обзор рынка контрактной упаковки фармацевтической продукции в Японии

Японский рынок контрактной упаковки фармацевтических препаратов набирает обороты благодаря передовым производственным технологиям, высоким стандартам регулирования и растущему экспорту фармацевтической продукции. Старение населения страны обуславливает спрос на удобные для пользователя решения для упаковки предварительно наполненных и однодозовых препаратов, обеспечивающие безопасность и удобство для пациентов. Кроме того, интеграция автоматизации и робототехники в упаковочные линии повышает производительность и точность. Стремление Японии к инновациям и соблюдению требований к качеству делает её крупным игроком на рынке фармацевтической упаковки в Азиатско-Тихоокеанском регионе, поскольку контрактные упаковщики всё чаще работают как с отечественными, так и с международными фармацевтическими компаниями.

Обзор рынка контрактной фармацевтической упаковки в Китае

В 2024 году на китайский рынок контрактной упаковки фармацевтической продукции пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе благодаря обширной фармацевтической производственной базе и росту внутреннего потребления. Переход страны к производству высококачественных биологических препаратов в сочетании с повышением соответствия нормативно-правовой базы международным стандартам GMP стимулирует внедрение профессиональных услуг по контрактной упаковке. Местные компании быстро модернизируют упаковочную инфраструктуру, инвестируют в сериализацию и расширяют экспортные возможности. Более того, рост инвестиций в здравоохранение и государственные инициативы по повышению качества и безопасности лекарственных средств стимулируют рост рынка, превращая Китай в центр доступных и масштабируемых услуг по контрактной упаковке.

Какие компании являются ведущими на рынке контрактной упаковки фармацевтической продукции?

В фармацевтической контрактной упаковке лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- BALL CORPORATION (США)

- Berlin Packaging (США)

- CCL Industries (Канада)

- Co-Pak (Канада)

- Signode India (Индия)

- ROPACK INC (Канада)

- Reelvision (Великобритания)

- PCI Pharma Services (США)

- Multi-Pack Solutions LLC (США)

- ЮНИСЕФ (США)

- Шарп (США)

- Рид-Лейн (США)

- Aphena Pharma Solutions (США)

- Southwest Packaging (США)

- Catalent, Inc. (США)

- AbbVie Inc. (США)

- Pfizer Inc. (США)

- Daito Pharmaceutical Co., Ltd. (Япония)

- NIPRO (Япония)

- Cradel Pharmaceuticals Pvt. Ltd. (Индия)

- Gerresheimer AG (Германия)

Каковы последние тенденции на мировом рынке контрактной упаковки фармацевтической продукции?

- В декабре 2024 года компания Novo Holdings завершила сделку по приобретению Catalent за 16,5 млрд долларов США, а Novo Nordisk приобрела три завода Catalent по производству и упаковке за 11 млрд долларов США. Этот стратегический шаг укрепляет глобальные производственные и упаковочные возможности Novo Holdings и Novo Nordisk, усиливая их контроль над критически важными процессами цепочки поставок. Ожидается, что это приобретение повысит операционную эффективность и ускорит поставки инновационных биологических препаратов по всему миру.

- В октябре 2024 года Syntegon успешно завершила слияние с Telstar, объединив их портфели оборудования для асептической обработки и упаковки на единой интегрированной платформе. Это слияние позволит компаниям предлагать более комплексные решения для фармацевтической упаковки и стерильного производства. Сотрудничество направлено на повышение глобальной конкурентоспособности и расширение технологического присутствия обеих компаний в секторе наук о жизни.

- В октябре 2024 года компания Nipro Corporation представила инновационные стеклянные флаконы D2F (Direct-to-Fill), разработанные для повышения эффективности и безопасности операций по упаковке фармацевтической продукции. Эти флаконы минимизируют затраты на обработку, снижают риск загрязнения и способствуют устойчивому производству благодаря оптимизированному процессу розлива. Этот запуск подтверждает приверженность Nipro инновациям и устойчивому развитию в области высококачественных решений для фармацевтической упаковки.

- В сентябре 2024 года компания PCI Pharma Services объявила о расширении своего присутствия в США и ЕС на сумму 365 миллионов долларов США, сосредоточившись на современных инъекционных препаратах и комбинированных системах для лекарственных средств. Эти инвестиции направлены на удовлетворение растущего мирового спроса на сложные формы парентерального введения. Расширение укрепляет позиции PCI как ведущего поставщика комплексных решений в области фармацевтической упаковки и управления цепочками поставок.

- В апреле 2024 года компания Amcor представила новую линейку экологичных упаковочных решений, разработанных специально для фармацевтической промышленности. В линейке особое внимание уделяется перерабатываемым материалам и сокращению использования пластика при сохранении безопасности и эффективности продукции. Эта инициатива соответствует глобальным целям устойчивого развития и демонстрирует лидерство Amcor в развитии экологичных технологий фармацевтической упаковки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.